宁德时代2025年财报纵横分析-20260311

宁德时代2025年财报纵横分析

概述

摘要:宁德时代2025年整体经营表现延续了全球动力电池龙头的成长逻辑,在经历2024年行业去库存和价格回落后的低基数基础上,公司收入与利润均实现较明显修复与增长,经营质量总体保持稳健。2025年公司实现营业收入4237.02亿元,同比增长17.04%,增速较上一年明显回升,主要受益于全球新能源车与储能市场需求持续扩张,以及公司二代神行超充电池、神行Pro、骁遥双核电池与钠新电池等新产品密集落地带来的销量提升,全年锂电池销量增长接近40%,同时海外市场动力电池使用量市占率提升至约30%,进一步巩固了其全球第一的行业地位。从长期维度看,公司2015—2025年收入规模由57亿元增长至4200多亿元,十年增长数十倍,复合增速远高于电气设备行业平均水平,但随着规模基数不断扩大以及新能源行业由高速扩张逐步进入结构优化阶段,收入增速整体呈现逐步放缓趋势。盈利能力方面,公司依托全球最大的电池产能体系、成熟的供应链管理能力及持续高强度研发投入(研发费用率约5%以上),在成本控制、技术迭代和客户覆盖方面形成显著竞争壁垒,使得利润增长基本与行业需求周期保持同步,在行业价格波动背景下仍维持较强的盈利韧性。从行业竞争格局看,宁德时代在动力电池领域已形成“规模+技术+客户”的三重护城河,动力电池使用量连续九年全球第一,并通过麒麟电池、神行超充体系以及下一代高能量密度电池技术持续保持技术领先,同时积极布局储能、电池材料与回收体系,形成较完整的新能源产业链生态,这使其在全球新能源产业加速渗透过程中仍然具备较强的长期成长确定性。但与此同时,行业补贴逐步退出、整车厂议价能力增强、日韩及中国本土竞争对手持续扩产、锂电池价格周期性波动以及全球宏观经济不确定性,均对公司未来增速与利润率形成一定压力。从资本市场表现与估值角度看,2025年末公司总市值约1.68万亿元,同比增长43.09%,增速较2024年有所回落,但基本与当年归母净利润约42%的增长保持同步,说明市场定价逐渐从早期的情绪与预期驱动转向由业绩增长驱动的相对理性阶段。长期来看,公司市值自2015年以来复合增长约39%,显著高于电气设备行业平均水平,体现了资本市场对其全球龙头地位、技术领先优势以及新能源长期成长空间的高度认可。整体而言,在全球新能源产业持续扩张的大背景下,宁德时代仍具备较强的长期成长逻辑,但随着公司规模进入万亿市值阶段以及行业竞争日趋激烈,其估值与市值增长速度预计将逐步由过去的高速扩张转向与业绩增长相匹配的稳健增长模式。

优劣:宁德时代十大优势:第一,公司在全球动力电池行业中处于绝对龙头地位,动力电池装机量连续多年全球第一,全球新能源汽车产业链对其依赖度较高,行业地位极为稳固;第二,公司深度绑定全球主流整车厂客户,包括特斯拉、宝马、大众、奔驰、福特以及中国头部车企,客户结构优质且分布广泛,形成稳定的长期订单来源;第三,公司在电池技术领域持续保持领先优势,麒麟电池、神行超充电池、骁遥双核电池及钠离子电池等创新产品不断推出,使其在能量密度、充电速度和安全性能方面持续领先行业;第四,公司研发投入长期保持高强度水平,研发费用率稳定在较高水平,并建立了完整的材料、电芯、系统及回收技术体系,形成较高技术壁垒;第五,公司拥有全球最大的动力电池产能体系之一,通过规模化生产形成显著的成本优势和供应链议价能力;第六,公司产业链布局极为完整,涵盖上游锂电材料、中游电池制造以及下游储能、电池回收等环节,形成纵向一体化生态,有效降低成本并提升供应安全;第七,公司在储能电池领域快速崛起,成为全球储能电池龙头之一,第二增长曲线逐渐形成,业务结构更加多元;第八,公司国际化布局深入,在欧洲、东南亚等地区持续建设电池生产基地,全球市场份额不断提升,海外业务成长空间广阔;第九,公司长期保持较强的盈利能力与现金流质量,在行业价格周期波动中仍能维持相对稳定利润水平,体现出较强经营韧性;第十,公司在资本市场拥有极强品牌影响力与龙头溢价能力,万亿级市值体现了市场对其长期成长性和行业地位的高度认可。宁德时代十大劣势:第一,公司营收与利润增长速度已明显受到规模基数过大的影响,随着营收突破数千亿元,大数定律使得未来保持过去高速增长的难度持续上升;第二,动力电池行业竞争正在快速加剧,比亚迪、LG新能源、三星SDI以及中国多家电池厂商持续扩产,未来市场份额存在被蚕食风险;第三,新能源汽车产业逐步进入成熟阶段,整车厂议价能力增强,电池价格长期存在下降压力,对盈利能力构成挑战;第四,公司业务仍高度依赖新能源汽车产业周期,一旦全球新能源汽车需求出现波动,公司业绩将受到较大影响;第五,原材料价格波动对公司成本结构影响较大,锂、镍、钴等资源价格若大幅上涨,将压缩利润空间;第六,公司资本开支规模长期处于高位,大规模产能建设带来较高折旧与投资风险,一旦行业需求不及预期可能导致产能利用率下降;第七,储能业务虽然增长迅速,但行业竞争激烈、商业模式尚未完全稳定,长期盈利能力仍有不确定性;第八,公司全球化扩张带来地缘政治与贸易风险,例如欧美政策变化、贸易壁垒或补贴政策调整都可能影响海外市场布局;第九,公司技术领先优势需要持续巨额研发投入维持,一旦技术迭代速度下降或被竞争对手突破,行业领先地位可能受到冲击;第十,当前资本市场对公司长期成长性已经给予较高估值预期,若未来业绩增长低于市场预期,估值存在一定回调风险。

利润表

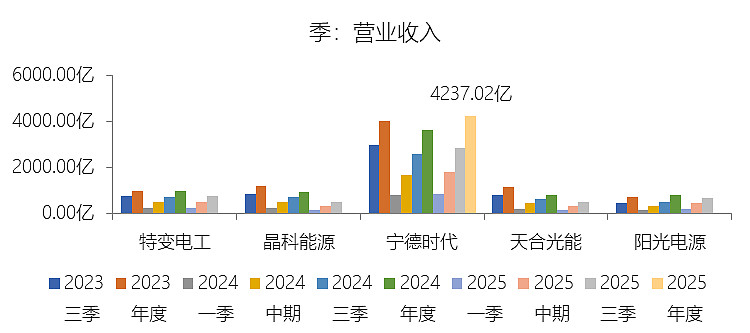

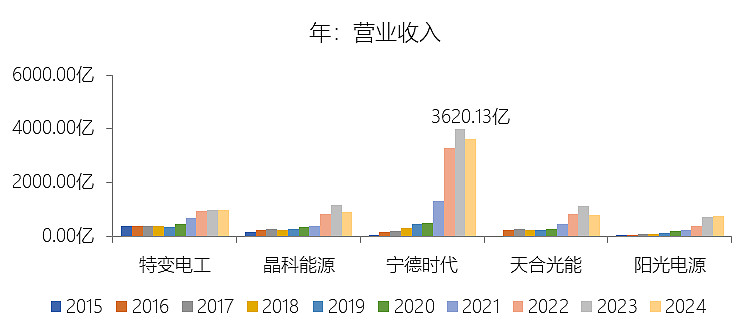

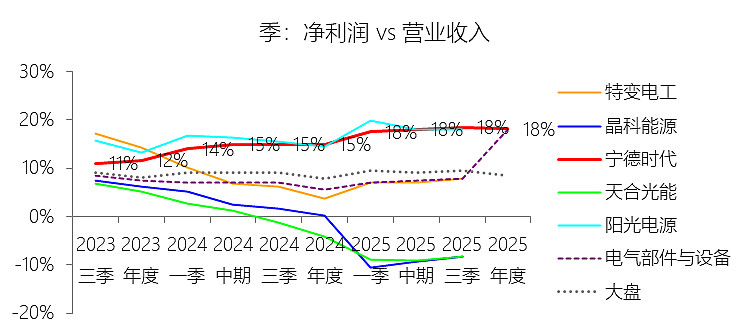

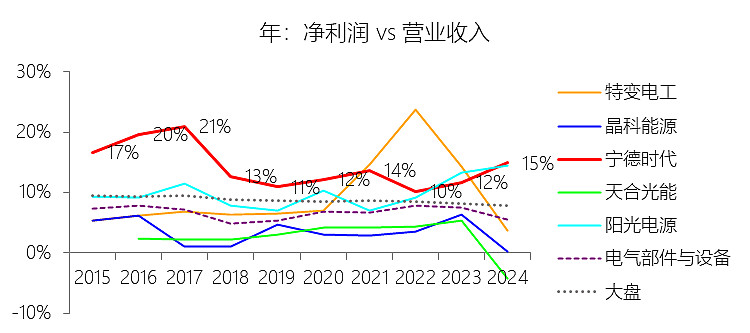

营业收入增长率:2025年,宁德时代的营业收入为4237.02亿元,同比增长17.04%,增速同比上升26.74个百分点;2015-2024年(九年)增长6247.89%,年复合增长58.6%,比电气部件与设备行业的复合增速高39.5个百分点,长期呈下降趋势。增速短期上升主要由于2025年全球新能源车及储能市场需求持续增长,公司凭借二代神行超充电池、神行Pro、骁遥双核及钠新电池等前沿创新产品的密集落地,以及海外市场动力电池使用量市占率的历史性突破(提升至30.0%),实现了锂电池销量近4成的显著增长,同时2024年因受原材料价格大幅回落及行业去库存影响导致营收基数较低(2024年增速为-9.7%),2025年产销两旺的态势推动了增速的同比回升;增速长期下降主要由于随着公司营收规模的巨大化(从2015年的57.03亿元增长至2025年的4237.02亿元),受大数定律影响,维持早期超高百分比增长的难度加大,且新能源产业正从“局部突破”转向“全域增量”,发展目标从“速度”转向“质量”,叠加全球经济不确定性、行业补贴退坡及市场竞争日趋激烈导致的价格承压,使得增速整体呈下降趋势;增速高于电气部件与设备行业的复合增速主要由于公司长期深耕于新能源变革的核心赛道,持续保持高强度的研发投入(2025年研发费用率达5.23%)以构建全链条技术领先优势,并利用全球规模最大的现有及在建产能形成的规模效应,在供应链管理、成本控制及深度客户覆盖方面建立了极强的竞争壁垒,动力电池使用量已连续9年领跑全球,使其在产业新能源化进程中获得了远超传统电气行业平均水平的增长动能。

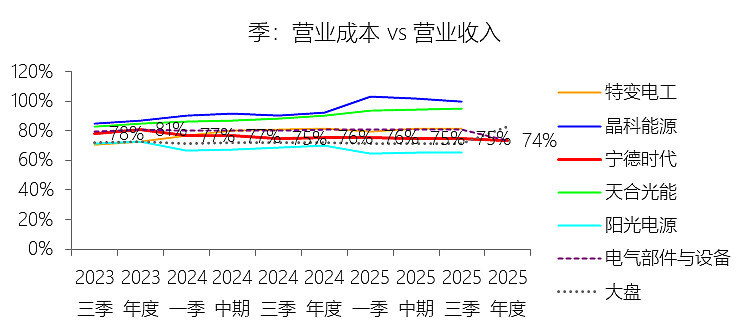

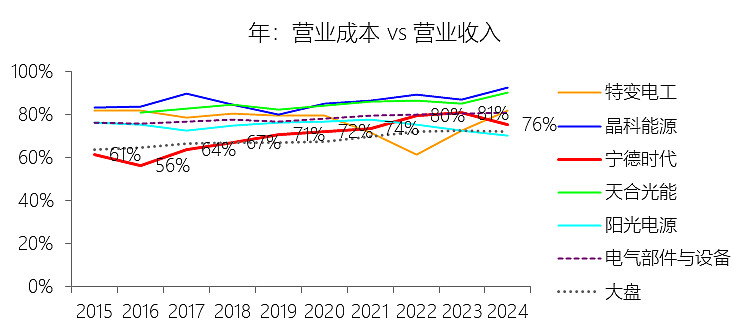

营业成本:2025年,宁德时代的营业成本为3123.83亿元,同比增长14.21%,与营业收入的比例为73.73%(营业成本率,即1-毛利率),同比下降1.83个百分点;2015-2024年(十年),此项合计为10689.95亿元,平均比例为77.01%,比电气部件与设备行业的均值低2.13个百分点,长期呈上升趋势。

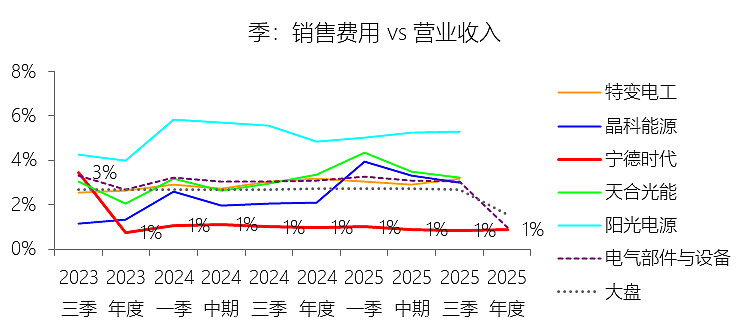

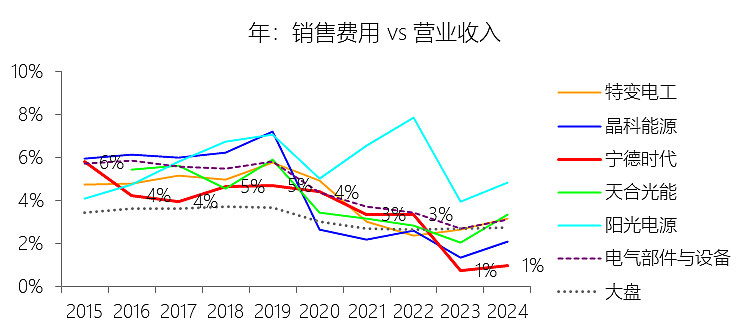

销售费用:2025年,宁德时代的销售费用为37.35亿元,同比增长4.84%,与营业收入的比例为0.88%(销售费用率),同比下降0.1个百分点;2015-2024年(十年),此项合计为295.84亿元,平均比例为2.13%,比电气部件与设备行业的均值低1.86个百分点,长期呈下降趋势。比例短期下降主要由于2025年宁德时代的营业收入实现了17.04%的稳健增长,而销售费用的同比增速仅为4.84%,营业收入的扩张动能显著强于费用支出的增长,且2025年公司在宣传及办公费等方面进行了有效管控,该项支出由2024年的9.99亿元下降至6.66亿元,进一步压低了销售费用率;比例长期下降主要由于在过去十年新能源产业的爆发成长期,公司的营业收入规模经历了跨越式增长(2015-2024年营收复合增长达58.6%),巨大的营收基数对销售费用产生了极强的规模摊薄效应,同时公司在2023年执行了会计政策变更,将原计入销售费用的售后综合服务费重分类至营业成本,导致销售费用率从2022年及以前的3%-5%水平显著下降至1%以下;比例低于电气部件与设备行业的均值主要由于公司作为全球领先的零碳新能源科技公司,其动力电池使用量已连续9年领跑全球,极高的全球市占率(2025年达39.2%)和卓越的品牌影响力使其在与特斯拉、宝马、大众、Stellantis等全球主流车企及大型储能客户的深度战略合作中具备极强的客户粘性,这种大客户导向的B2B经营模式和行业领先的地位,使其无需像传统电气设备企业那样依赖高强度的营销投入来获取市场,加之其极大的业务规模摊薄了固定销售成本,共同支撑了其远低于行业均值的销售费用水平。

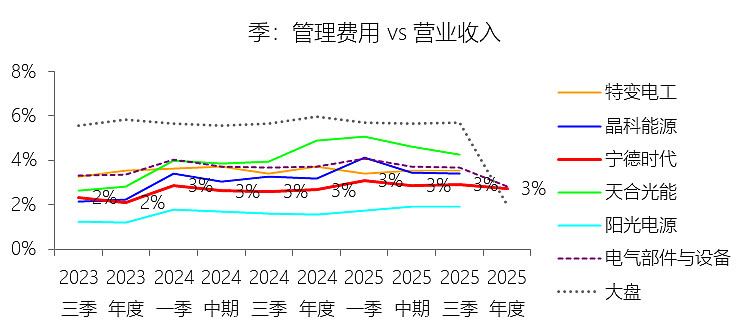

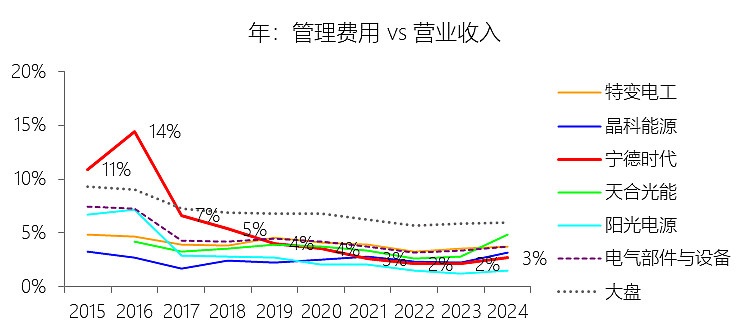

管理费用:2025年,宁德时代的管理费用为116.67亿元,同比增长20.4%,与营业收入的比例为2.75%(管理费用率),同比上升0.08个百分点;2015-2024年(十年),此项合计为377.88亿元,平均比例为2.72%,比电气部件与设备行业的均值低1.31个百分点,长期呈下降趋势。

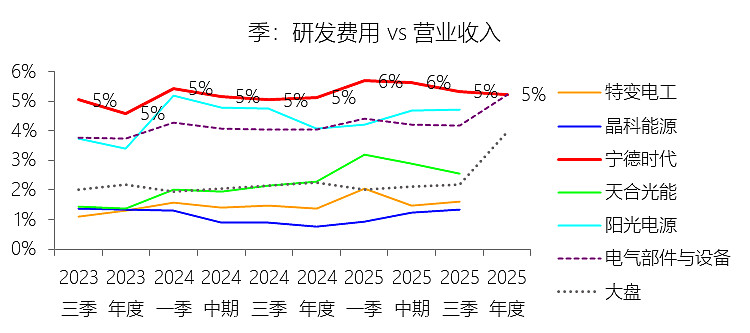

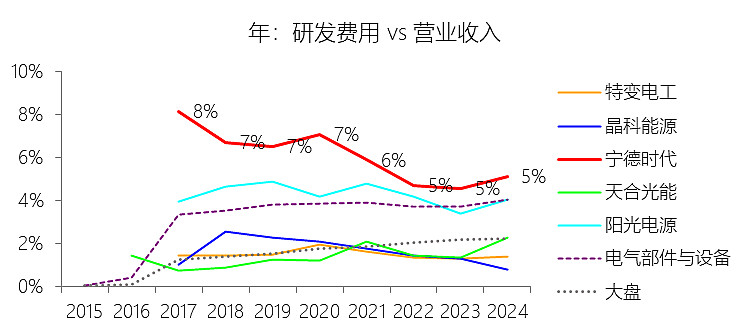

研发费用:2025年,宁德时代的研发费用为221.47亿元,同比增长19.02%,与营业收入的比例为5.23%(研发费用率),同比上升0.09个百分点;2015-2024年(十年),此项合计为703.49亿元,平均比例为5.07%,比电气部件与设备行业的均值高1.57个百分点,长期呈下降趋势。比例短期上升主要由于2025年宁德时代的研发费用增速(19.02%)略高于营业收入增速(17.04%),公司为应对全球市场竞争及产业升级,持续保持高强度的研发投入,密集推进二代神行超充、神行Pro、骁遥双核、钠新电池以及天恒储能系统等前沿创新产品的开发与落地,且研发人员规模进一步扩大至2.29万人,导致职工薪酬及研发材料费用持续增长;比例长期下降主要由于在过去十年新能源产业的爆发式增长期,公司的营业收入规模实现了跨越式增长(2015-2024年复合增长率达58.6%),巨大的营收基数增长动能整体强于研发投入的扩张速度,从而在财务数据上产生了显著的规模摊薄效应;比例高于电气部件与设备行业的均值主要由于公司作为全球领先的零碳新能源科技公司,始终将科技创新作为构建竞争壁垒的核心,建立了以第一性原理为核心的独特研发体系,并在全球设立六大研发中心,通过持续在材料及材料体系、系统结构、绿色极限制造等领域开展全链条自主创新,确保了麒麟电池、神行电池等产品在技术上领先同侪并享有品牌溢价,其研发强度远超侧重于传统制造的电气部件与设备行业平均水平。

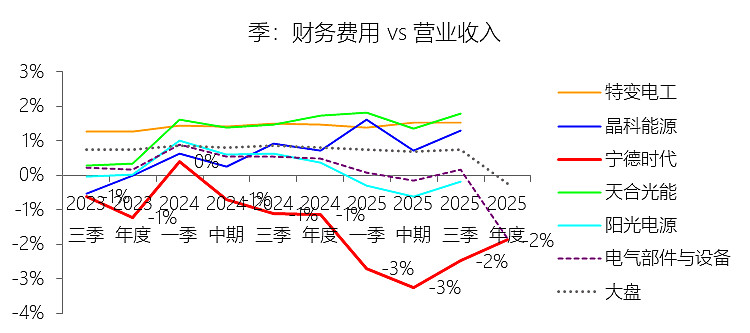

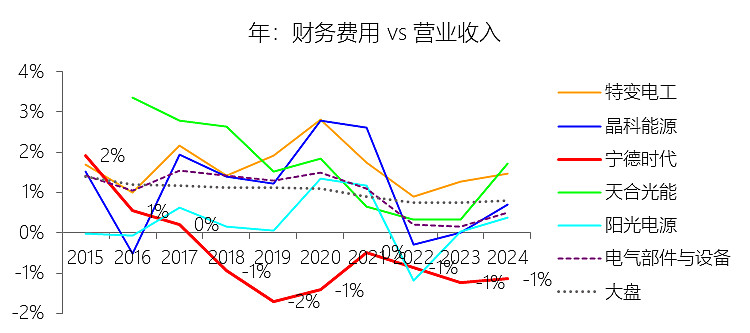

财务费用:2025年,宁德时代的财务费用为-79.40亿元,绝对值同比增长92.16%,与营业收入的比例为-1.87%,同比下降0.73个百分点;2015-2024年(十年),此项合计为-140.43亿元,平均比例为-1.01%,比电气部件与设备行业的均值低1.79个百分点,长期呈下降趋势。比例短期下降主要由于2025年宁德时代的财务费用净收益规模显著扩大(绝对值同比增长92.16%),这一变动主要受益于公司利息收入的增加、利息支出的减少,以及持有的外币货币性项目因汇率变动产生的汇兑收益增长,其财务费用净收益的增速远高于同期营业收入17.04%的增速,导致比例进一步向负值下探;比例长期下降主要由于在过去十年的发展进程中,随着公司经营规模和盈利能力的爆发式增长,公司积累了极为充沛的货币资金储备(2025年末达3335.13亿元),使得利息收入自2018年起便稳步超过利息支出并持续深化,财务费用比例也随之从2015年的正值(1.91%)转为负值并长期处于下降通道;比例低于电气部件与设备行业的均值主要由于公司具备远超同行业的资金规模与管理效能,作为全球领先的零碳新能源科技公司,其货币资金占总资产的比例(平均达35.12%)远高于行业均值,这种极其雄厚的现金流保障带来了巨额的资金收益,使其财务费用呈现出行业内少见的持续“净收入”状态,而同行业企业普遍仍处于净利息支出的负债经营阶段,这种强大的资金创收溢价共同支撑了其远低于行业均值的费用水平。

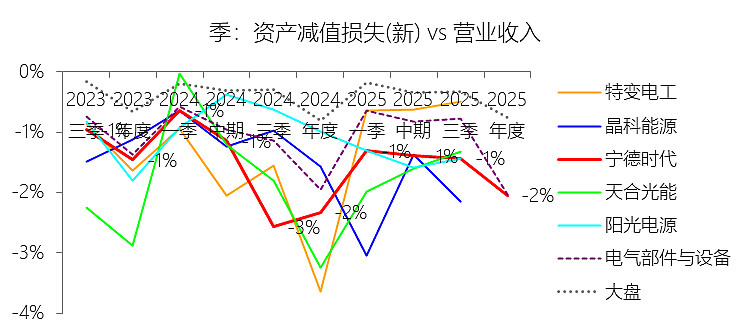

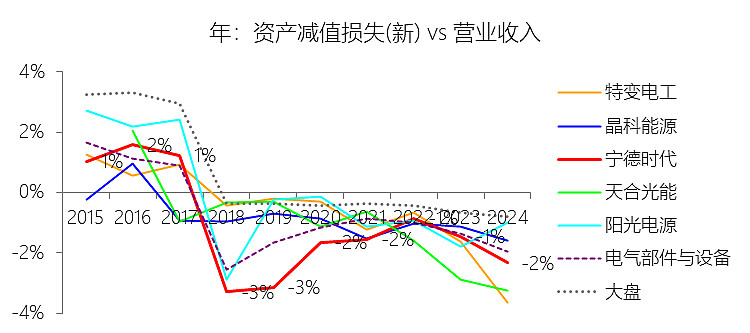

资产减值损失(新):2025年,宁德时代的资产减值损失(新)为-86.60亿元,绝对值同比增长2.81%,与营业收入的比例为-2.04%(负值表示减值损失,正值表示减值转回),同比上升0.28个百分点;2015-2024年(十年),此项合计为-218.38亿元,平均比例为-1.57%,比电气部件与设备行业的均值低0.49个百分点,长期呈下降趋势。比例短期上升主要由于2025年宁德时代的营业收入实现了17.04%的稳健增长,而资产减值损失的绝对值仅同比增长2.81%,营业收入的扩张动能显著强于减值计提的增速,导致减值损失占营收的比例从2024年的-2.32%“回升”至2025年的-2.04%,反映出在营收规模大幅扩张背景下减值压力的相对缓解,其中固定资产减值计提由2024年的32.14亿元收窄至26.60亿元起到了关键支撑作用;比例长期下降主要由于在过去十年的发展进程中,新能源电池行业经历了从技术萌芽到大规模应用的剧烈变革,随着公司麒麟电池、神行电池等高端产品的不断迭代,早期建设的部分生产线面临技术性陈旧而产生的减值需求,且随着公司资产规模从早期百亿量级快速跨越至近万亿量级,资产规模的迅速重置与市场竞争加剧带来的价格承压,使得减值比例整体呈现趋势性下降;比例低于电气部件与设备行业的均值主要由于公司所属的动力电池行业具备比传统电气行业更显著的**重资产与原材料高波动**属性,为支撑其连续9年全球第一的市占率,公司在固定资产(1464.01亿元)和存货(945.26亿元)上维持了庞大的账面基数,而锂电核心材料如碳酸锂价格的频繁波动以及电池工艺的快速更替,使得公司面临比侧重于传统制造的电气设备企业更高的存货跌价计提和设备减值压力,这种特定赛道下的高风险对冲计提共同支撑了其低于行业均值的比例表现。

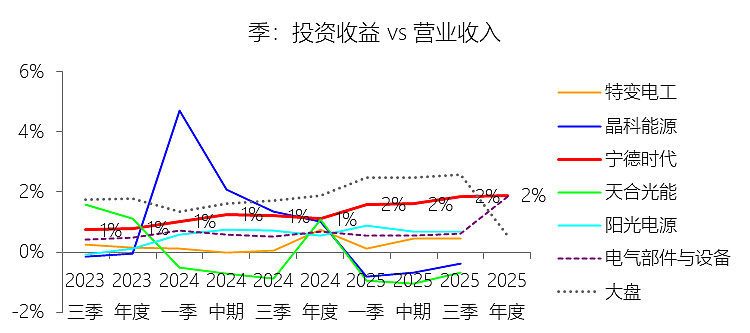

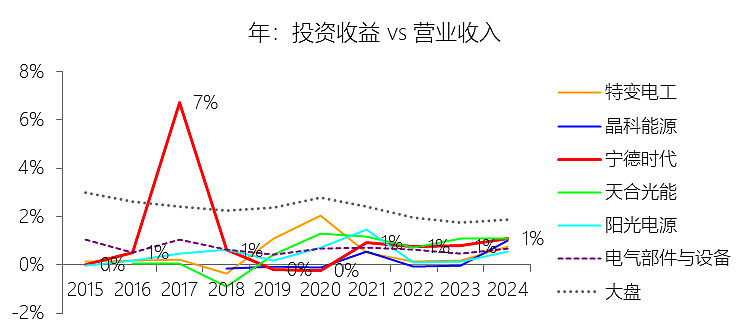

投资收益:2025年,宁德时代的投资收益为79.71亿元,同比增长99.87%,与营业收入的比例为1.88%,同比上升0.78个百分点;2015-2024年(十年),此项合计为123.33亿元,平均比例为0.89%,比电气部件与设备行业的均值高0.24个百分点,长期呈下降趋势。比例短期上升主要由于2025年宁德时代按权益法核算的长期股权投资收益实现了显著增长,从2024年的37.43亿元大幅增加至2025年的73.53亿元,带动整体投资收益实现近100%的翻倍增长,其增速远超同期营业收入17.04%的增幅,从而推动了比例的同比上升;比例长期下降主要由于在过去十年行业快速扩张期,宁德时代核心动力电池及储能业务规模经历了爆发式增长(2015-2024年营收复合增长达58.6%),主营业务收入的扩张动能显著强于参股公司利润分成及理财收益的增长速度,导致投资收益在整体营收结构中长期呈现被摊薄的下降趋势;比例高于电气部件与设备行业的均值主要由于公司作为全球领先的零碳新能源科技公司,通过投资参股等方式对锂电池产业链上游材料(如镍、锂等矿产资源)、中游关键部件及下游应用领域进行了纵向深度布局,构建了强大的“飞轮效应”和产业协同生态,使其能从全产业链的成长中获取丰厚的股权投资回报,加之其远超同业的货币资金规模带来的理财分红收益,共同支撑了其高于行业平均水平的获利能力。

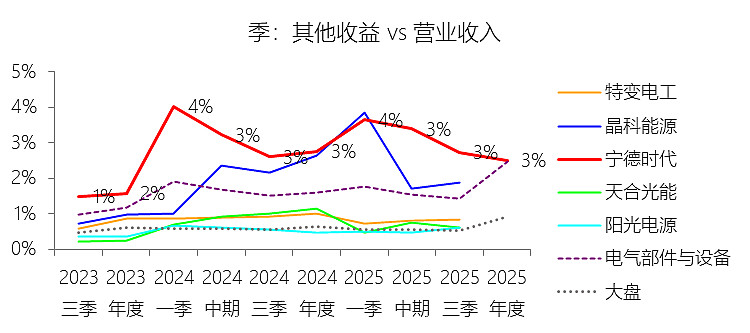

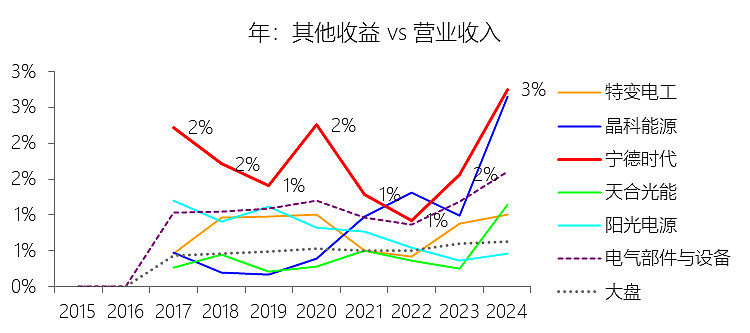

其他收益:2025年,宁德时代的其他收益为106.00亿元,同比增长6.35%,与营业收入的比例为2.50%,同比下降0.25个百分点;2015-2024年(十年),此项合计为236.80亿元,平均比例为1.71%,比电气部件与设备行业的均值高0.65个百分点,长期呈上升趋势。比例短期下降主要由于2025年宁德时代的营业收入实现了17.04%的较快增长,而以政府补助为核心组成部分的其他收益增长速度仅为6.35%,营业收入的增长动能显著超过了该项收益的增速,从而在财务比例上产生了稀释效应;比例长期上升主要由于在国家推动能源结构向清洁能源加速转型的背景下,公司作为新能源变革的排头兵,持续在全球范围内进行大规模产能扩张和前瞻性研发布局,随着投资规模的扩大,公司获得的与资产相关或收益相关的政府补助、专项奖励及税费返还规模也从早期的数亿元量级快速上升至百亿级规模,推动了该项收益占营收比例的长周期上行;比例高于电气部件与设备行业的均值主要由于公司具备全球领先的行业地位及显著的规模优势,动力电池使用量已连续9年领跑全球,作为全球领先的零碳新能源科技公司,其在绿色制造、研发创新及产业链纵向布局(如锂电池材料回收及生产)等方面的深度投入,使其相比普通电气设备企业能吸引更多国家和地方政府的战略性扶持资金,包括在云端、矿山、零碳园区等更广阔场景的应用创新奖励,共同支撑了其远高于行业平均水平的补贴收益水平。

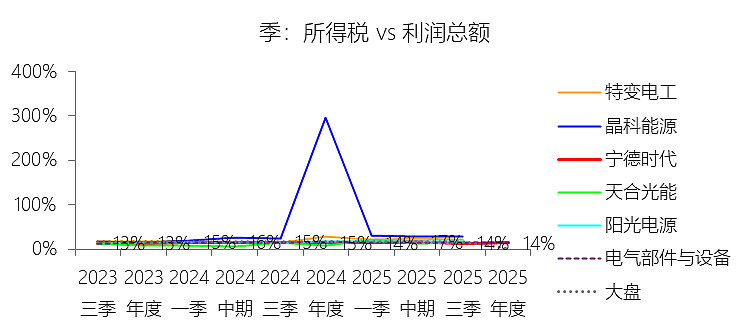

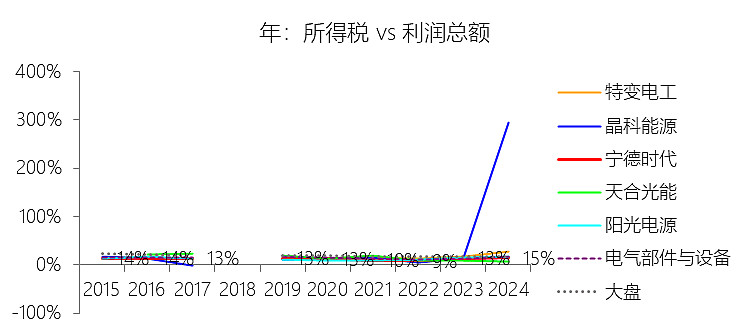

所得税率:2025年,宁德时代的所得税为127.40亿元,同比增长38.85%,与利润总额的比例为14.23%(所得税率),同比下降0.29个百分点;2015-2024年(十年),此项合计为249.51亿元,平均比例为12.75%,比电气部件与设备行业的均值低2.84个百分点,长期呈下降趋势。

净利率:2025年,宁德时代的净利润为767.86亿元,同比增长42.18%,与营业收入的比例为18.12%(净利率),同比上升3.2个百分点;2015-2024年(十年),此项合计为1750.01亿元,平均比例为12.61%,比电气部件与设备行业的均值高5.88个百分点,长期呈下降趋势。比例短期上升主要由于2025年宁德时代的净利润增速(42.18%)显著高于营业收入增速(17.04%),其核心在于营业成本率同比下降了1.83个百分点,毛利空间有所扩大,同时公司通过全面应用新一代超级拉线、数智化管理及AI驱动的极限制造,显著提升了生产效率和产品良率,降低了单位成本;此外,2025年财务费用绝对值同比大幅增长(主要为利息收入增加和汇兑收益),以及投资收益大增(源于权益法核算按持股比例应享有的参股公司净利润提升),进一步增厚了净利润。比例长期下降主要由于新能源汽车市场竞争日趋激烈,吸引了大量新进入者及车企自建产能,导致动力电池单价承压且行业利润空间被压缩,公司营业成本率从2015年的61.36%长期波动上升至2024年的75.56%,反映出随着行业成熟度提高,早期的技术高红利正逐步转化为普遍的市场竞争。比例高于电气部件与设备行业的均值主要由于公司作为全球领先的动力电池企业,凭借连续9年全球市占率第一的超大规模效应,在原材料采购和供应链赋能方面具备极强的议价权及成本控制能力;公司通过持续高强度的研发投入(2025年研发人员超2.2万名),在麒麟电池、神行电池、天恒储能系统等高端产品上保持了技术领先和品牌溢价;同时,公司展现出卓越的运营效率,其销售费用率和管理费用率长期低于行业均值,加之其极其充沛的货币资金储备(2025年末达3335.13亿元)带来了丰厚的利息收益,共同支撑了其远超行业平均水平的盈利能力。

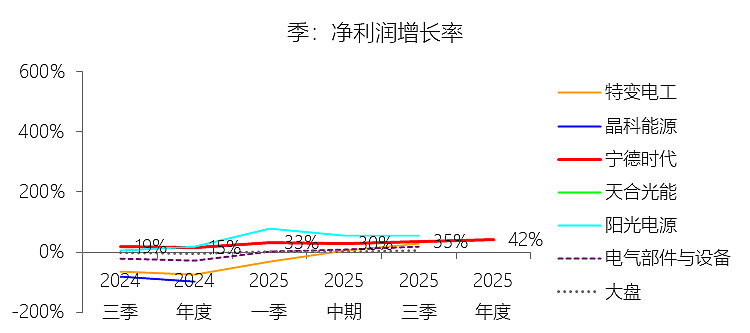

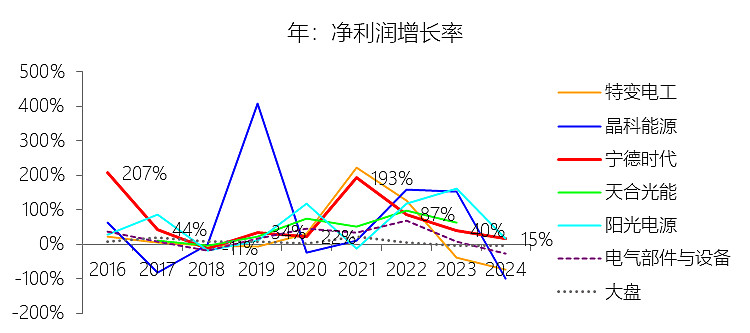

净利润增长率:2025年,宁德时代的净利润为767.86亿元,同比增长42.18%,增速同比上升26.68个百分点;2015-2024年(九年)增长5581.45%,年复合增长56.65%,比电气部件与设备行业的复合增速高41.27个百分点,长期呈下降趋势。

归属于母公司股东的净利润:2025年,宁德时代的归属于母公司股东的净利润为722.01亿元,同比增长42.28%,与净利润的比例为94.03%,同比上升0.07个百分点;2015-2024年(十年),此项合计为1627.18亿元,平均比例为92.98%,比电气部件与设备行业的均值低0.25个百分点,长期呈下降趋势。

资产负债表

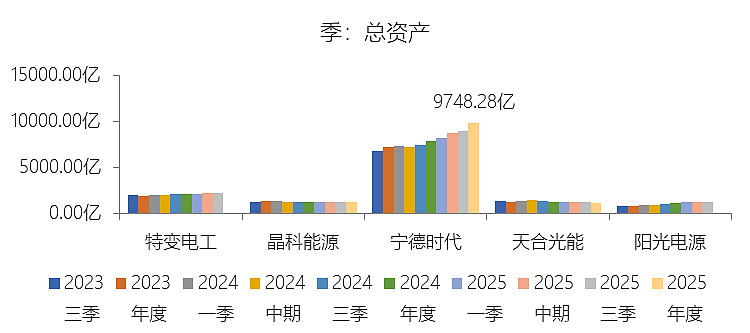

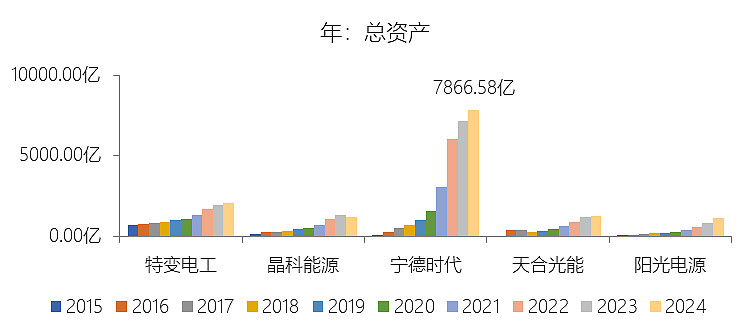

总资产增长率:2025年末,宁德时代的总资产为9748.28亿元,对比年初增长23.92%,增速同比(去年同期)上升14.23个百分点;2015-2024年(九年)增长8970.24%,年复合增长65.01%,比电气部件与设备行业的复合增速高44.9个百分点,长期呈下降趋势。增速短期上升主要由于2025年宁德时代为支撑产销两旺的市场态势,显著加大了固定资产投资(年末达1464.01亿元,同比增长30.03%)及存货备货(年末达945.26亿元,同比增长57.98%),且公司于5月成功在香港联交所主板挂牌上市,募集资金总额达410亿港元,极大充实了资本实力并推动了货币资金与交易性金融资产(同比增长313.05%)规模的快速扩张;增速长期下降主要由于随着公司资产体量从2015年的86.73亿元爆发式跨越至2025年的近万亿元规模,受大数定律影响,在巨大基数上维持早期超高百分比增速的难度增加,且新能源产业发展正从“局部突破”转向“全域增量”,公司在产能布局及资本开支上更趋向于内生式的高质量增长;增速高于电气部件与设备行业的复合增速主要由于公司深耕全球能源变革的核心赛道,凭借动力电池使用量连续9年领跑全球的行业地位及覆盖材料、电芯、系统的全链条技术创新(如二代神行、骁遥及钠新电池等),获得了远超传统制造行业的增长动能,同时利用其卓越的品牌影响力和持续的资本市场融资能力,在全球范围内快速扩张产能并深化产业链纵向布局,建立了极强的规模经济壁垒。

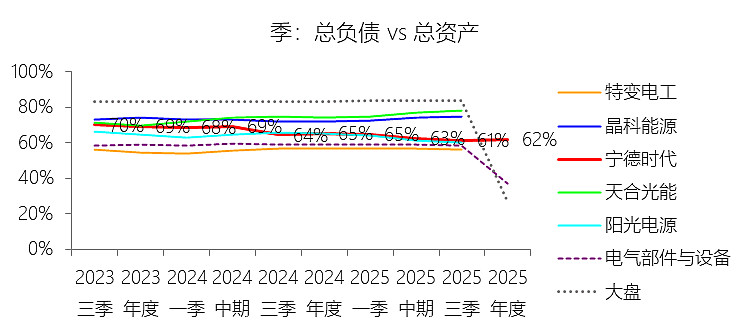

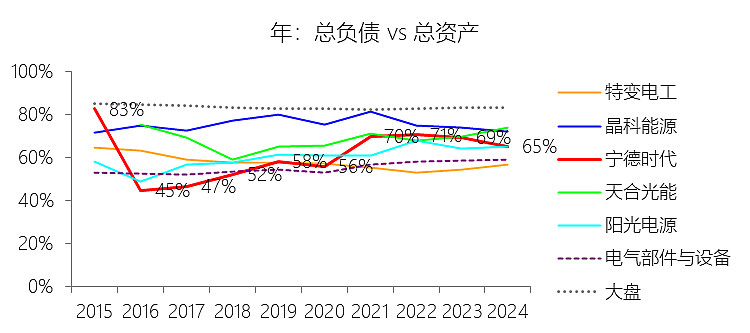

负债率:2025年末,宁德时代的总负债为6038.01亿元,对比年初增长17.65%,与总资产的比例为61.94%(负债率),同比下降3.3个百分点;2015-2024年(十年),此项合计为18780.10亿元,平均比例为66.33%,比电气部件与设备行业的均值高9.76个百分点,长期呈上升趋势。比例短期下降主要由于2025年宁德时代总资产的增长速度(23.92%)显著快于总负债的增速(17.65%),公司于5月在香港联交所主板挂牌上市,吸收投资收到的现金同比大幅增长1650.25%至448.14亿元,极大充实了股东权益并产生了明显的负债率稀释效应;同时,公司在2025年显著加强了债务管理,偿还债务支付的现金达517.02亿元,导致长期借款规模同比下降3.7%,进一步拉低了整体负债比例。比例长期上升主要由于在过去十年新能源电池行业的爆发式成长期,公司为支撑动力电池使用量连续9年全球第一的领先地位,持续在全球范围内进行大规模产能扩张和前瞻性研发布局,产生了巨额的资本开支需求;随着经营规模的跨越式增长,公司利用其极强的产业链地位,通过应付票据、应付账款及合同负债(预收账款)等经营性负债进行规模化扩张,导致负债总额随业务量同步快速增长。比例高于电气部件与设备行业的均值主要由于公司所属的动力电池赛道具备比传统电气行业更显著的重资产投资属性,且受行业特定的技术质保要求影响,公司需计提大规模的售后综合服务费及销售返利(2025年末预计负债达853.24亿元),其规模远超传统电气设备企业;此外,公司凭借卓越的行业竞争力及信用优势,能够更广泛地运用供应链金融工具和大额客户预存款(合同负债占比较高)来驱动资产的高效周转,这种特有的“经营性杠杆”模式共同支撑了其高于行业均值的负债水平。

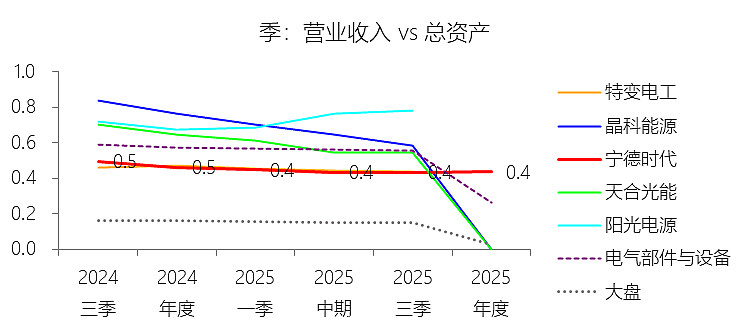

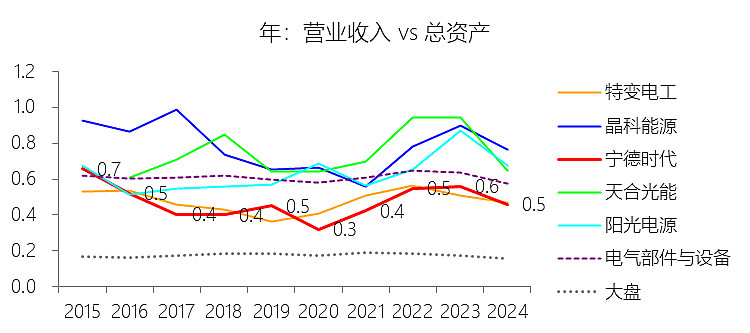

总资产周转率:2025年,宁德时代的总资产周转率为0.4次,同比下降0.03次;2015-2024年(十年),平均总资产周转率为0.5次,比电气部件与设备行业的均值低0.12次,长期呈下降趋势。总资产周转率短期下降主要由于2025年公司总资产的增长速度(23.92%)显著快于营业收入的增速(17.04%),公司于5月成功在香港联交所上市募集约410亿港元,极大充实了资本实力并推动了货币资金与交易性金融资产(同比增长313.05%)规模的快速扩张,同时为支撑产销两旺的市场态势,公司显著加大了固定资产投资(+30.03%)及存货备货(+57.98%),导致资产规模的扩张动能暂时超过了收入的产出效率;总资产周转率长期下降主要由于在过去十年的发展进程中,公司为维持动力电池使用量全球第一的领先地位,持续在全球范围内进行大规模的产能扩张和前瞻性研发布局,导致总资产的年复合增长率(65.01%)长期高于营业收入的复合增速(58.6%),且随着新能源产业从“局部突破”转向“全域增量”,行业竞争加剧导致产品单价承压,使得收入端的增长动能相较于重资产扩张速度略显滞后;总资产周转率低于电气部件与设备行业的均值主要由于公司所属的新能源电池行业具备比传统电气行业更显著的重资产属性,为构建全链条技术领先优势及供应链安全,公司在固定资产、在建工程及产业链纵向布局上维持了庞大的资产基数;同时,公司凭借卓越的获利能力和融资能力,长期持有远超同行业的货币资金规模(2025年末达3335.13亿元,占总资产比例平均达35.12%),这种极其充沛的现金流储备在提供强大财务安全垫的同时,也因大量资金尚未转化为直接产出而客观上拉低了整体资产的周转频率。

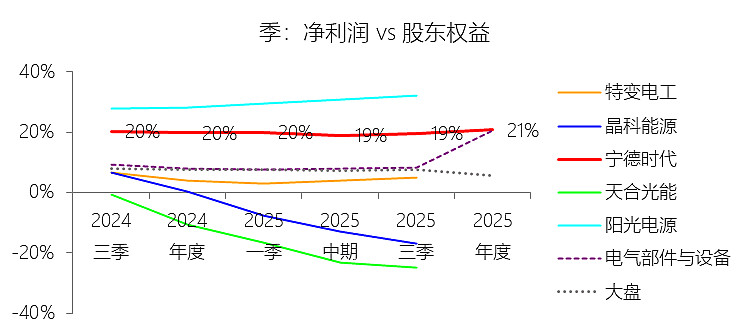

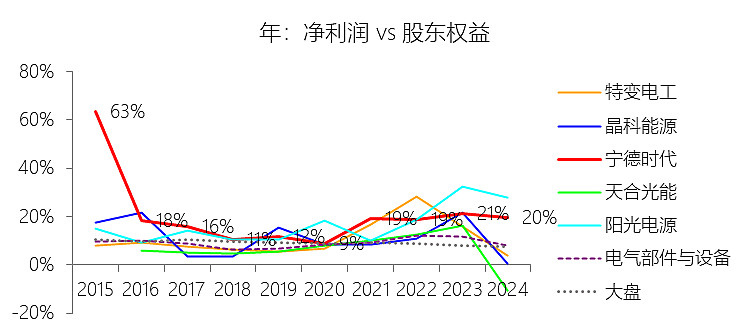

净资产收益率:2025年末,宁德时代的股东权益为3710.26亿元,对比年初增长35.68%,净利润与股东权益的比例为20.70%(TTM净资产收益率),同比上升0.95个百分点;2015-2024年(十年),此项合计为9532.14亿元,平均比例为18.36%,比电气部件与设备行业的均值高8.9个百分点,长期呈下降趋势。比例短期上升主要由于2025年宁德时代净利润增长速度(42.18%)显著快于股东权益的增长速度(35.68%),这主要得益于公司在锂电池销量增长近4成的背景下,通过超级拉线等极限制造手段使营业成本率同比下降了1.83个百分点,且由于参股公司净利润提升带动投资收益翻倍至79.71亿元,财务费用净收益亦因巨额现金储备而大幅增加,利润端的增产增效抵消了因港股IPO募资410亿港元及年度盈利滚存带来的权益基数扩张影响;比例长期下降主要由于在过去十年间,公司通过IPO、多次大规模定向增发及持续利润留存,股东权益规模从2015年的约15亿元爆发式跨越至2025年的3710.26亿元,受大数定律影响,在巨大基数上维持早期超高百分比收益率的难度增加,且随着新能源产业从“局部突破”转向“全域增量”,行业竞争加剧导致产品售价及毛利率相较于技术高红利期有所回落;比例高于电气部件与设备行业的均值主要由于公司作为全球动力电池及储能行业的绝对领跑者,凭借连续9年全球市占率第一形成的规模效应和供应链议价权,以及麒麟电池、神行电池等核心技术迭代带来的品牌溢价,获得了远超同行业的获利能力,同时公司展现出卓越的资金管理效能,2025年末超3300亿元的货币资金带来了巨额利息收益,加之全产业链纵向布局带来的丰厚投资回报,共同支撑了其远高于传统电气设备行业平均水平的净资产产出效率。

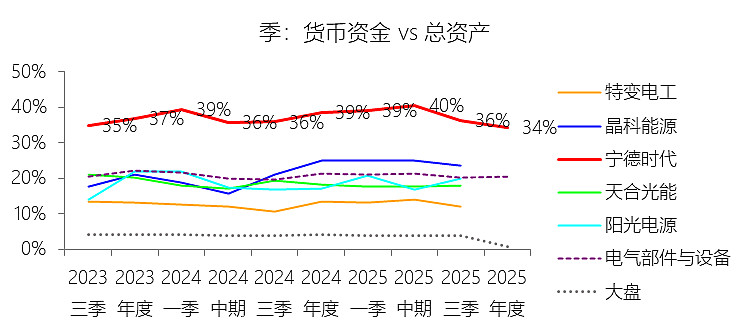

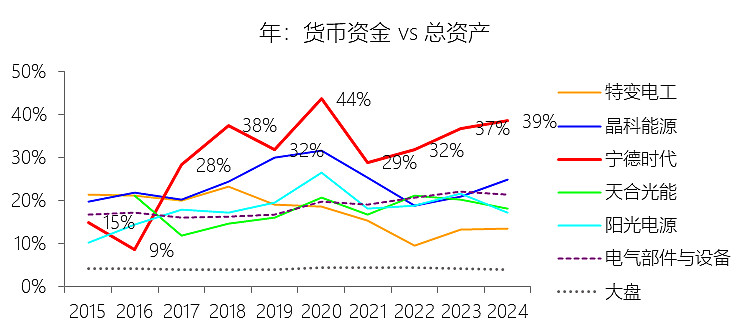

货币资金:2025年末,宁德时代的货币资金为3335.13亿元,对比年初增长9.88%,与总资产的比例为34.21%,同比下降4.37个百分点;2015-2024年(十年),此项合计为9941.89亿元,平均比例为35.12%,比电气部件与设备行业的均值高15.41个百分点,长期呈上升趋势。

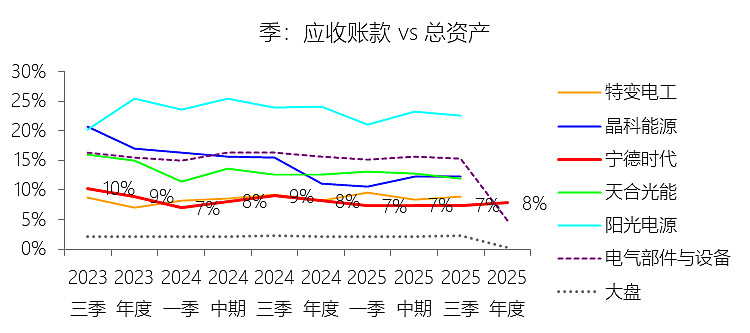

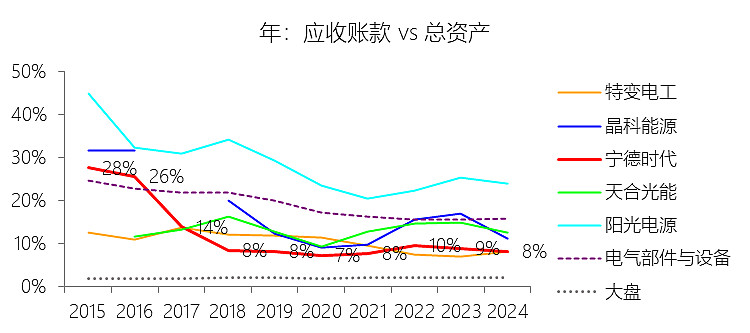

应收账款:2025年末,宁德时代的应收账款为764.03亿元,对比年初增长19.13%,与总资产的比例为7.84%,同比下降0.32个百分点;2015-2024年(十年),此项合计为2523.61亿元,平均比例为8.91%,比电气部件与设备行业的均值低8.73个百分点,长期呈下降趋势。

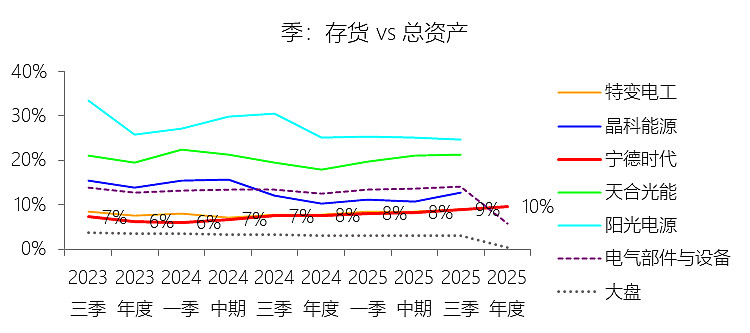

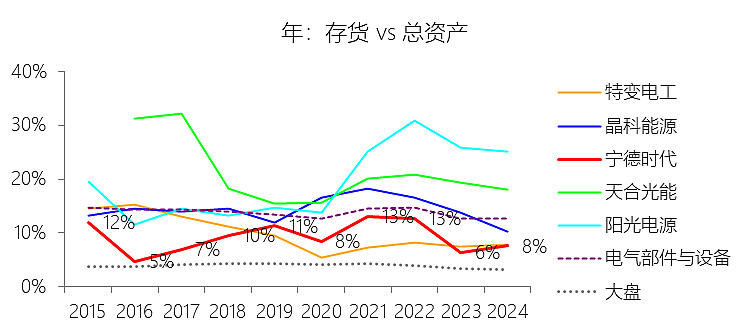

存货:2025年末,宁德时代的存货为945.26亿元,对比年初增长57.98%,与总资产的比例为9.70%,同比上升2.09个百分点;2015-2024年(十年),此项合计为2597.38亿元,平均比例为9.17%,比电气部件与设备行业的均值低4.43个百分点,长期呈上升趋势。

固定资产:2025年末,宁德时代的固定资产为1464.01亿元,对比年初增长30.03%,与总资产的比例为15.02%,同比上升0.71个百分点;2015-2024年(十年),此项合计为4201.97亿元,平均比例为14.84%,比电气部件与设备行业的均值低3.66个百分点,长期呈下降趋势。

应付票据:2025年末,宁德时代的应付票据为1032.77亿元,对比年初增长53.33%,与总资产的比例为10.59%,同比上升2.03个百分点;2015-2024年(十年),此项合计为3886.52亿元,平均比例为13.73%,比电气部件与设备行业的均值高4.68个百分点,长期呈下降趋势。

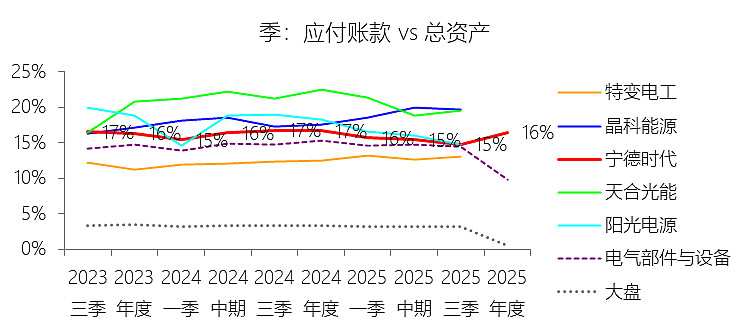

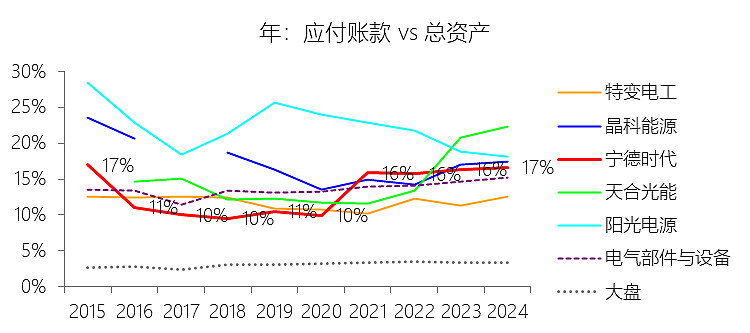

应付账款:2025年末,宁德时代的应付账款为1603.29亿元,对比年初增长22.41%,与总资产的比例为16.45%,同比下降0.2个百分点;2015-2024年(十年),此项合计为4343.44亿元,平均比例为15.34%,比电气部件与设备行业的均值高1.31个百分点,长期呈上升趋势。

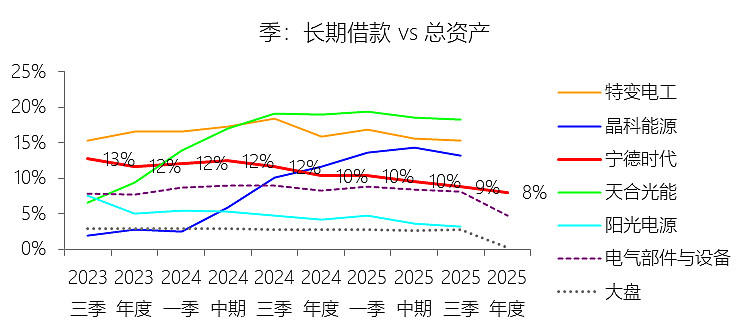

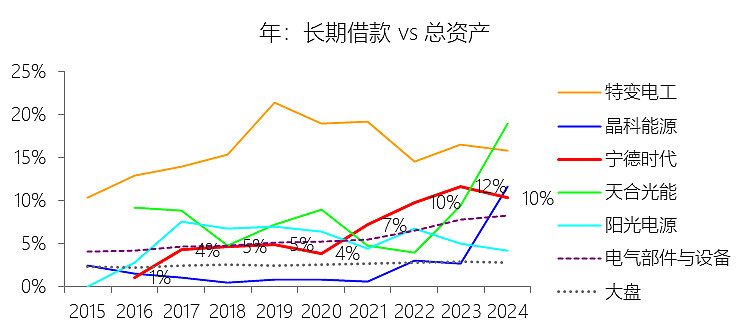

长期借款:2025年末,宁德时代的长期借款为782.35亿元,对比年初减少3.7%,与总资产的比例为8.03%,同比下降2.3个百分点;2015-2024年(十年),此项合计为2628.76亿元,平均比例为9.28%,比电气部件与设备行业的均值高2.96个百分点,长期呈上升趋势。

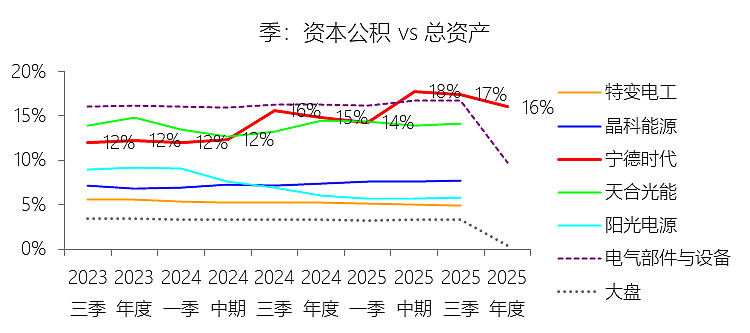

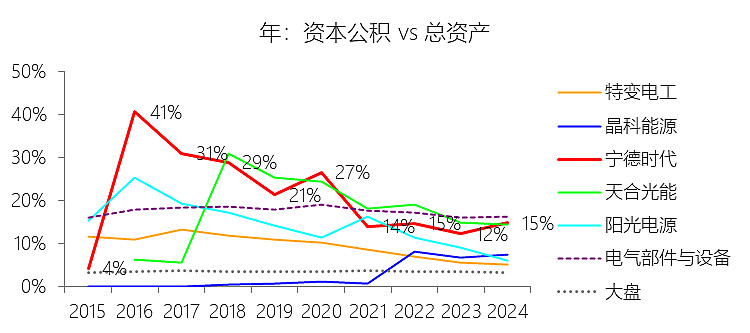

资本公积:2025年末,宁德时代的资本公积为1562.48亿元,对比年初增长33.82%,与总资产的比例为16.03%,同比上升1.19个百分点;2015-2024年(十年),此项合计为4487.29亿元,平均比例为15.85%,比电气部件与设备行业的均值低1.46个百分点,长期呈下降趋势。

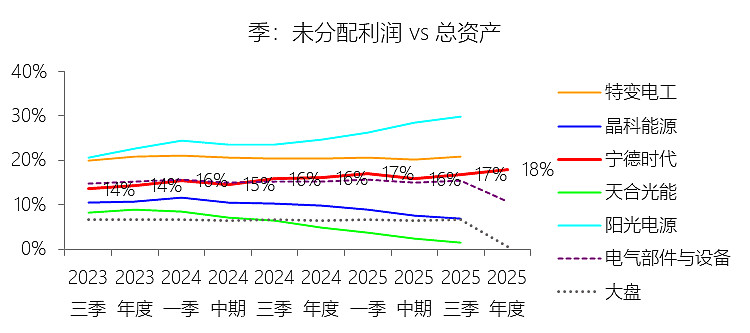

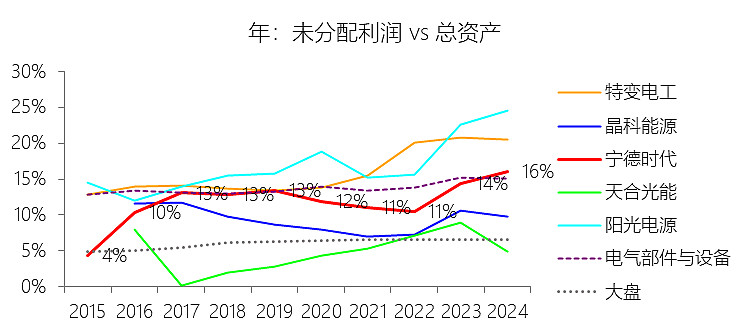

未分配利润:2025年末,宁德时代的未分配利润为1746.29亿元,对比年初增长37.94%,与总资产的比例为17.91%,同比上升1.82个百分点;2015-2024年(十年),此项合计为3788.40亿元,平均比例为13.38%,比电气部件与设备行业的均值低0.7个百分点,长期呈上升趋势。

现金流量表

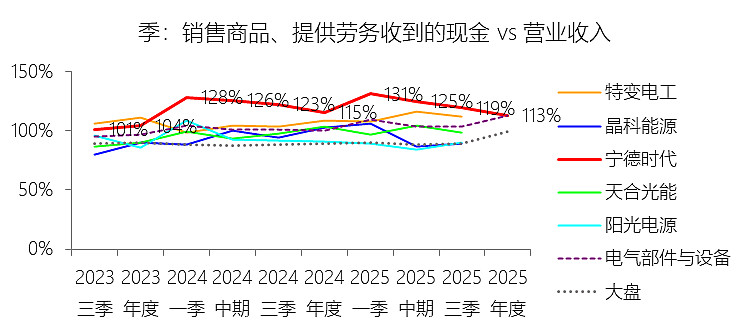

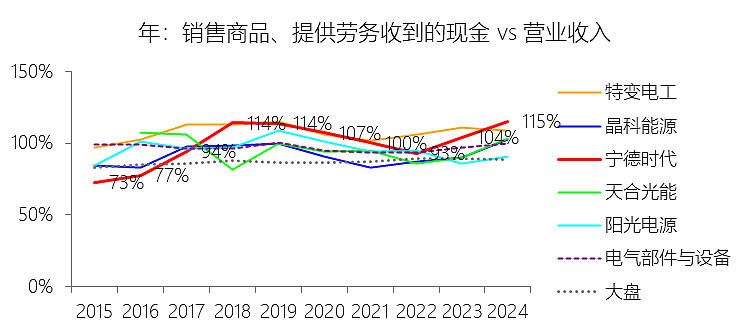

销售商品、提供劳务收到的现金:2025年,宁德时代的销售商品、提供劳务收到的现金为4777.97亿元,同比增长14.44%,与营业收入的比例为112.77%,同比下降2.57个百分点;2015-2024年(十年),此项合计为14464.17亿元,平均比例为104.20%,比电气部件与设备行业的均值高7.35个百分点,长期呈上升趋势。

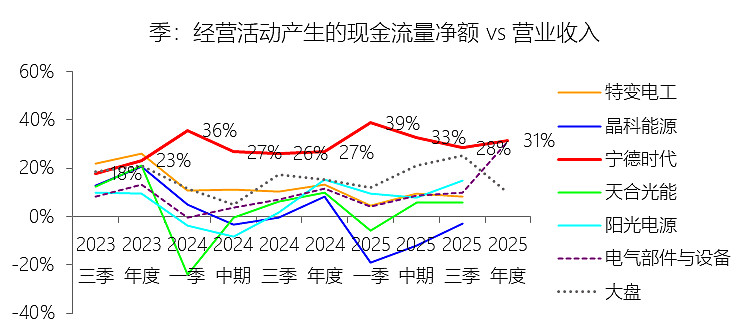

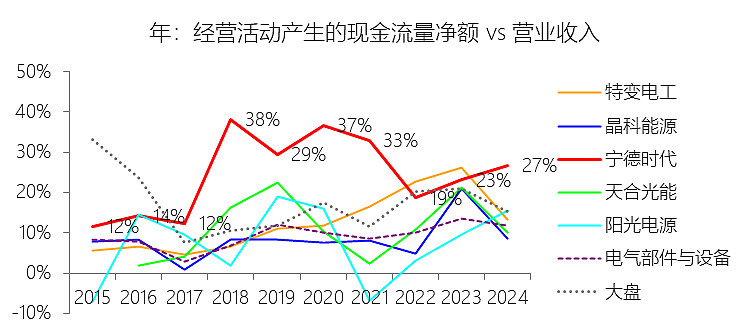

经营活动产生的现金流量净额:2025年,宁德时代的经营活动产生的现金流量净额为1332.20亿元,同比增长37.35%,与营业收入的比例为31.44%,同比上升4.65个百分点;2015-2024年(十年),此项合计为3423.74亿元,平均比例为24.66%,比电气部件与设备行业的均值高14.46个百分点,长期呈上升趋势。**比例短期上升主要由于**2025年宁德时代经营活动产生的现金流量净额增速(37.35%)显著快于同期营业收入增速(17.04%),其核心驱动力在于公司锂电池销量同比增长近4成至661GWh,销售规模的强劲扩张带动了销售回款的显著增加,同时公司在2025年对购买商品、接受劳务支付的现金增速(5.23%)进行了有效管控,资金支出节奏优于收入增长节奏。**比例长期上升主要由于**在过去十年的发展进程中,随着公司全球领先地位的持续巩固,回款效率不断优化,“销售商品收到的现金与营收之比”平均达104.20%并呈上行趋势,反映出公司在业务快速扩张的同时始终保持着极高质量的收入转化能力,且公司通过技术创新与规模效应持续提升经营效率,使得经营性现金流的增长动能长期强于营收增速。**比例高于电气部件与设备行业的均值主要由于**公司作为动力电池及储能电池领域的全球绝对龙头,凭借连续9年全球市占率第一(2025年达39.2%)形成的极强产业链议价权和话语权,其销售商品收到的现金比例比行业均值高出7.35个百分点,确保了远超同行的回款速度;同时,公司通过与特斯拉、宝马、国家电网等全球主流车企及电力巨头的深度战略合作,建立了稳固且优质的客户回款体系,并利用其卓越的信用优势在采购端广泛运用供应链金融工具(如融单及反向保理),这种特有的“经营性造血”模式共同支撑了其远高于传统电气设备企业的现金获利水平。

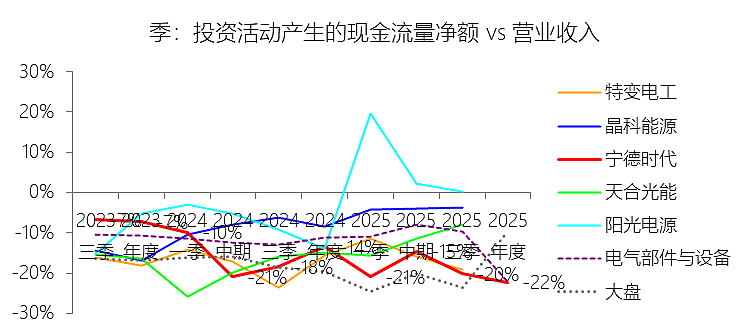

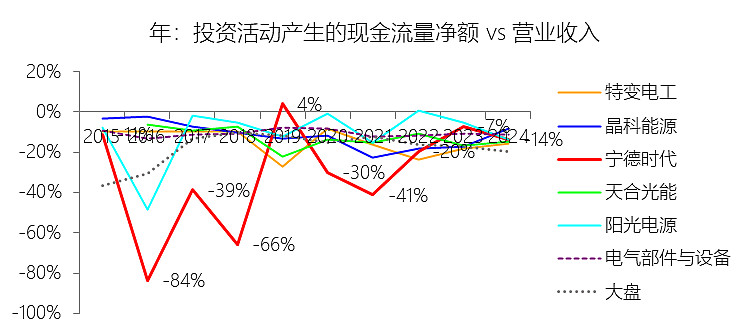

投资活动产生的现金流量净额:2025年,宁德时代的投资活动产生的现金流量净额为-944.76亿元,绝对值同比增长93.3%,与营业收入的比例为-22.30%,同比下降8.8个百分点;2015-2024年(十年),此项合计为-2494.82亿元,平均比例为-17.97%,比电气部件与设备行业的均值低7.13个百分点,长期呈上升趋势。比例短期下降主要由于2025年宁德时代为提高超额资金的使用效率,大幅增加了理财产品的购买规模,导致投资支付的现金从2024年的221.69亿元激增至575.34亿元,该项现金支出的增速及投资活动净流出的绝对值增速(93.3%)均远超同期营业收入17.04%的增幅,使得净流出占营收的比例进一步下探;比例长期上升主要由于在过去十年的发展历程中,随着新能源产业从起步走向成熟,公司营业收入规模实现了跨越式复合增长,虽然公司始终维持高强度的产能扩张,但巨大的营收基数增长动能整体强于投资现金支出的扩张速度,使得投资活动产生的现金净流出对营收的比例从早期的超高水平(如2016年的-83.53%)逐步趋向平稳回升;比例低于电气部件与设备行业的均值主要由于公司作为全球领先的零碳新能源科技公司,其业务具备显著的重资产投资属性和全产业链纵向布局特征,为维持动力电池使用量连续9年全球第一的竞争壁垒,公司在生产基地建设及产业链股权投资上的资金投入强度远超侧重传统制造的同业企业,其购建长期资产支付的现金占营收比例平均比行业均值高出4.83个百分点,且公司凭借卓越的经营性“造血”能力持有极大规模的货币资金,频繁开展的大额理财投资进一步推高了投资活动现金流出的绝对规模,共同支撑了其显著低于行业均值的比例表现。

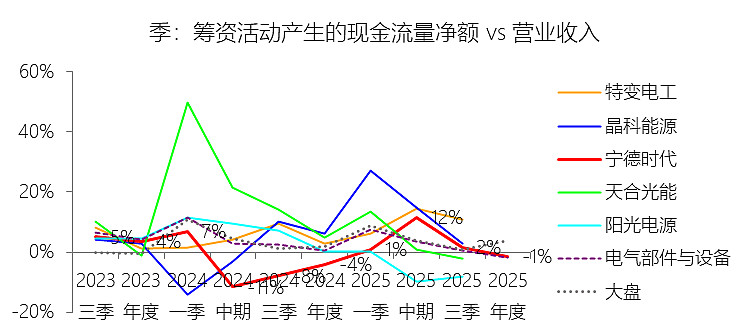

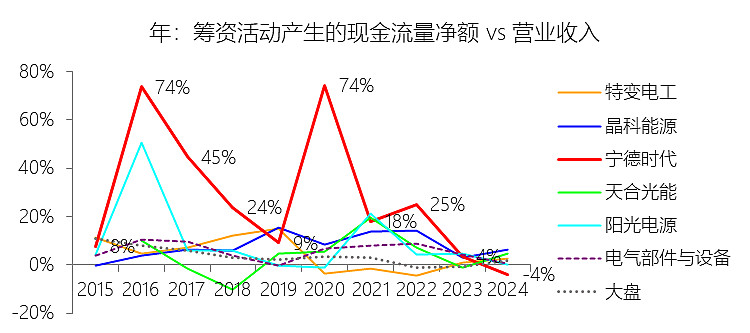

筹资活动产生的现金流量净额:2025年,宁德时代的筹资活动产生的现金流量净额为-63.10亿元,绝对值同比减少56.56%,与营业收入的比例为-1.49%,同比上升2.52个百分点;2015-2024年(十年),此项合计为1751.03亿元,平均比例为12.61%,比电气部件与设备行业的均值高7.4个百分点,长期呈下降趋势。比例短期上升主要由于2025年宁德时代成功在香港联交所主板挂牌上市,募集资金总额约410亿港元,带动“吸收投资收到的现金”同比激增1650.25%至448.14亿元,极大地补充了筹资流入规模,有效抵消了公司为回报股东而持续实施的高比例现金分红(分配股利支付349.23亿元)以及偿还债务(517.02亿元)产生的现金支出,使得筹资活动现金流量净额占营收的比例从2024年的-4.01%显著回升至-1.49%;比例长期下降主要由于在过去十年的发展进程中,随着公司营业收入实现了跨越式的复合增长(2015-2024年复合增速达58.6%),巨大的营收基数对筹资活动产生了极强的规模摊薄效应,且随着公司动力电池及储能业务步入成熟期,强大的经营性“造血”能力(2025年经营现金流净额达1332.20亿元)使公司从早期的“融资驱动型”转为“内生增长型”,筹资活动已整体步入净还款与高分红的净流出阶段;比例高于电气部件与设备行业的均值主要由于公司作为全球新能源赛道的绝对龙头,为维持其连续9年全球市占率第一的领先地位,在过去十年间经历了远比传统电气企业更密集、规模更宏大的资本扩张周期,通过A股IPO、多次大规模定向增发及港股IPO持续在资本市场吸纳资金,以支撑其在全球范围内的产能布局和全链条技术创新,这种特定高成长赛道下的超常规融资强度共同支撑了其远高于行业平均水平的筹资比例表现。

估值

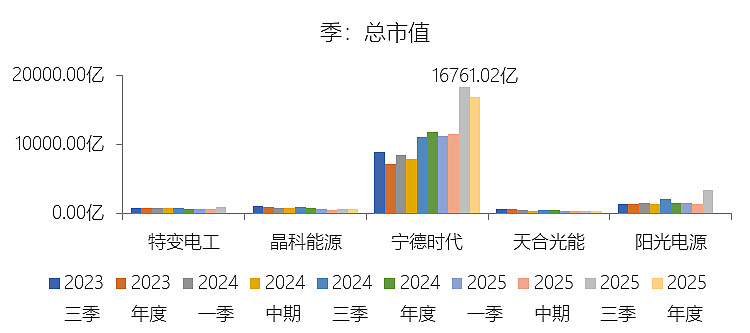

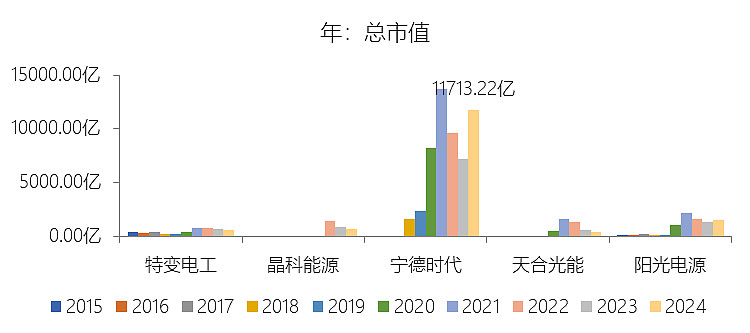

市值增长率:2025年末,宁德时代的总市值为16761.02亿元,对比年初增长43.09%,增速同比(去年同期)下降20个百分点;2015-2024年(九年)增长623.07%,年复合增长39.06%,比电气部件与设备行业的复合增速高25.35个百分点,长期呈下降趋势。增速短期下降主要由于2025年宁德时代的市值增长率(43.09%)相比2024年(63.09%)有所回落,2024年市值经历了显著的反弹修复,而2025年市值增长已与同期归属于母公司股东净利润42.28%的增幅高度对齐,反映出市场定价正从早期的估值剧烈波动转向由业绩确定性驱动的稳健增长阶段;增速长期下降主要由于随着公司市值规模跨入万亿量级(2025年末达16761.02亿元),受大数定律影响,在超大基数上维持早期数倍增长的难度显著增加,且新能源产业发展正站在从“速度”转向“质量”的历史节点,伴随全球经济不确定性、行业补贴退坡以及市场竞争加剧导致的单价承压,使得长期估值增速整体呈现趋势性放缓;增速高于电气部件与设备行业的复合增速主要由于公司作为全球领先的零碳新能源科技公司,凭借连续9年动力电池使用量全球第一的霸主地位和以第一性原理为核心的持续研发创新(如麒麟、神行及凝聚态电池),在全产业链布局中构建了极深的品牌溢价与技术壁垒,同时通过成功在香港联交所上市及持续的“质量回报双提升”行动极大增强了全球资本市场的认可度,使其在产业新能源化进程中获得了远超传统电气设备行业平均水平的成长红利与资本溢价。

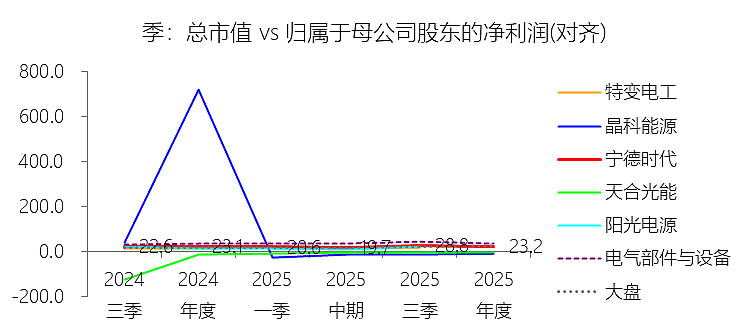

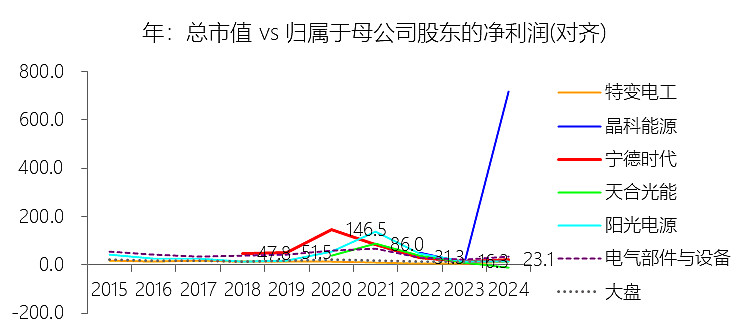

市盈率:2025年,宁德时代的归属于母公司股东的净利润(对齐)为722.01亿元,对比年初增长42.28%,总市值与归属于母公司股东的净利润(对齐)的比例为23.2倍(市盈率),对比年初上升0.13个倍数;2015-2024年(十年),此项合计为1550.57亿元,平均比例为35.1倍,比电气部件与设备行业的均值低4.36个倍数,长期呈下降趋势。比例短期上升主要由于2025年宁德时代的总市值增长率(43.09%)略微快于归属于母公司股东净利润的增速(42.28%),这主要受益于公司于5月成功在香港联交所主板上市,极大提升了全球资本市场的认可度与流动性,同时公司持续推行“质量回报双提升”行动,通过连续三年将分红比例维持在50%的高位以及大规模的股份回购,显著增强了市场对公司确定性价值的溢价支撑。比例长期下降主要由于随着公司经营规模从百亿级爆发式跨越至四千亿级,利润基数已极其庞大,受大数定律影响,归母净利润的增速从早期的极高水平逐步趋向稳健,市场估值逻辑也随之从“高增长博弈”转向“绩优蓝筹定价”;同时,新能源电池行业正从技术爆发期步入成熟期,行业竞争加剧导致毛利率承压,以及原材料价格波动等不确定因素,使得市场给予的估值倍数逐步回归理性通道。比例低于电气部件与设备行业的均值主要由于宁德时代作为万亿市值规模的全球领跑者,其盈利规模和市值体量远超行业普通企业,超大盘个股在巨大获利基数下维持高市盈率的难度高于行业内中小型高成长标的;此外,动力电池行业具备更显著的周期属性和重资产投资特征,市场在定价时相较于传统轻资产电气设备企业,会更多地计入行业产能扩张过快、单价承压以及技术路线更迭等风险折价,这种针对龙头企业的审慎定价共同导致了其估值水平长期低于行业平均均值。

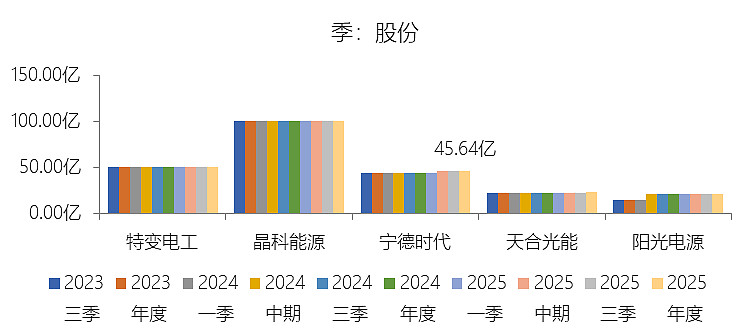

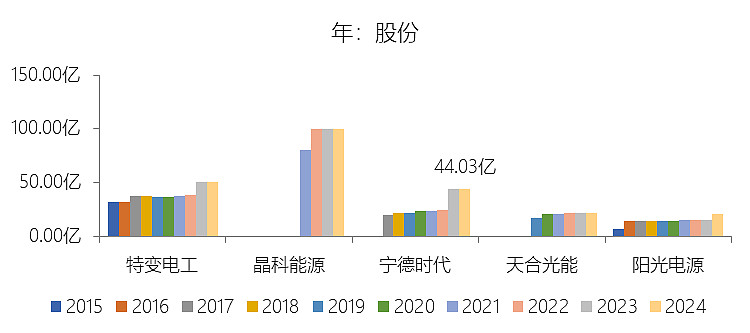

股份增长率:2025年末,宁德时代的股份为45.64亿股,对比年初增长3.64%,增速同比(去年同期)上升3.54个百分点;2015-2024年(九年)增长125.22%,年复合增长12.3%,比电气部件与设备行业的复合增速高1.96个百分点,长期呈上升趋势。

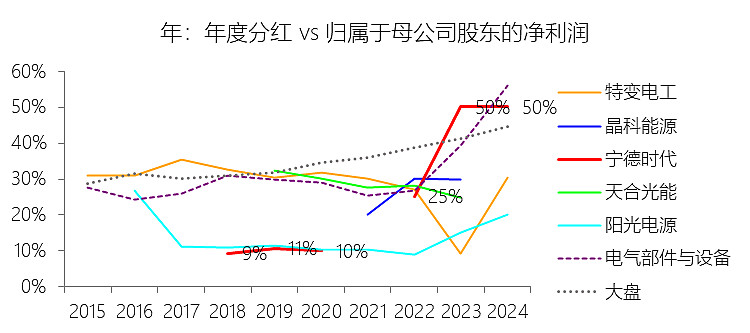

年度分红:2024年,宁德时代的年度分红为254.65亿元,同比增长15.13%,与归属于母公司股东的净利润的比例为50.18%(分红率),同比上升0.05个百分点;2015-2024年(十年),此项合计为566.88亿元,平均比例为34.84%,比电气部件与设备行业的均值高0.74个百分点,长期呈上升趋势。

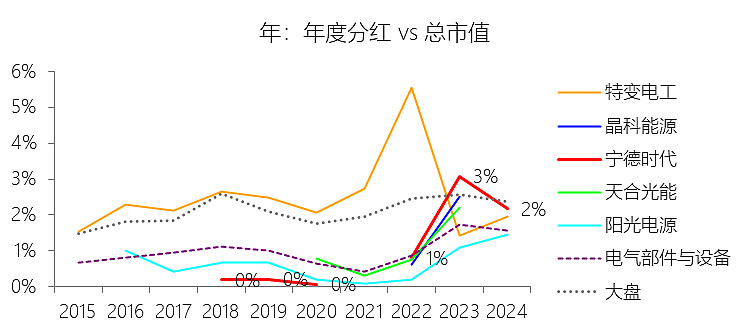

股息率:2024年,宁德时代的股息率为2.17%,同比下降0.91个百分点;2015-2024年(十年),平均股息率为1.04%,比电气部件与设备行业的均值高0.05个百分点,长期呈上升趋势。

综合估值:宁德时代目前的最新TTM市盈率为25.08倍,综合其历史表现、行业定位及成长性来看,该估值水平处于**合理且略微偏低(低估)**的区间。从历史纵向比较看,公司2015-2024年的平均市盈率为35.1倍,当前的25.08倍显著低于十年均值,处于历史中低位水平。从成长性(PEG)角度分析,2025年归母净利润实现了42.28%的高速增长,其利润增速明显高于目前的市盈率倍数,这意味着市场给予的估值尚未完全反映其强劲的盈利弹性。从行业横向比较看,宁德时代的估值长期比电气部件与设备行业的均值低约4.36个倍数,这在很大程度上是因为作为万亿市值的全球龙头,其体量已进入成熟定价期,市场在定价时更多地计入了行业竞争加剧和产能扩张等风险折价。然而,公司基本面依然极其稳固:2025年其全球动力电池市占率进一步提升至39.2%,连续9年领跑全球,且净利率(18.12%)和净资产收益率(20.70%)均同比显著上升,反映出卓越的成本控制与盈利质量。此外,公司拥有超过3300亿元的充沛货币资金和极高的回款质量,这种强大的抗风险能力和“造血”能力为当前的估值提供了坚实的安全垫。综上所述,在业绩确定性高、竞争壁垒持续加深且财务结构极其稳健的背景下,25.08倍的市盈率在反映行业竞争压力的同时,也体现了较高的投资性价比。

风险提示:宁德时代在未来十年的业绩增长面临多维度的关键风险,首先是**宏观经济与市场波动风险**,全球宏观经济的不确定性可能导致经济增长放缓和市场需求下滑,从而直接影响新能源汽车及储能电池行业的增长动能。其次是**市场竞争加剧风险**,随着全球新能源市场进入“全域增量”阶段,大量资本涌入导致国内外头部电池企业纷纷大幅扩张产能,且部分下游车企开始拟自建电池产能,这可能引发行业供需失衡及价格战。在**技术研发方面**,锂电池技术更新换代极快,钠离子电池、凝聚态电池、固态电池及氢燃料电池等新技术路线不断涌现,若公司不能持续保持技术领先或有效预判技术发展方向,将面临丧失核心竞争力的风险。同时,**原材料价格波动及供应风险**依然突出,核心原材料如锂、镍、钴等受大宗商品价格和市场供需影响波动较大,对公司成本控制构成持续挑战。在**国际经营与政策环境方面**,地缘政治不确定性、各国补贴政策的退坡或调整、以及如《欧盟电池与废电池法规》等更趋严格的碳足迹和准入标准,可能增加公司海外布局的合规与运营成本。此外,随着公司业务规模的跨越式增长,**质量安全与产品责任风险**也不容忽视,任何细微的质量缺陷在高度规模化的生产中都可能被放大,导致如预计负债等财务压力的增加。最后,随着全球化业务的深化,公司还面临显著的**汇率波动风险**及大型客户的**信用风险**,需持续优化资金管理及供应链金融体系以保障财务稳健。