甲骨文2026财年前三季财报纵横分析-20260312

甲骨文2026财年前三季财报纵横分析

第1章概述

摘要:该报告对Oracle Corporation(甲骨文)2026财年前三季的经营表现进行了系统分析。整体来看,公司在云转型驱动下增长明显提速,但长期增速仍低于系统软件行业平均水平,盈利能力依旧处于行业高位,同时资本开支显著提升以支撑云基础设施扩张。2026财年前三季公司实现营业收入约481.73亿美元,同比增长16.09%,较上一年度明显加速,主要动力来自云业务尤其是OCI云基础设施的爆发式增长,其固定汇率增长达到约82%,同时云应用(SaaS)业务保持稳健扩张。随着企业AI算力需求提升,Oracle加大数据中心建设与资本支出,通过扩大云基础设施容量满足客户需求并促进长期云合同续签,使得云业务在总收入中的占比持续提升。若从更长期维度观察,2016—2025财年公司收入累计增长约54.94%,年复合增速约4.99%,明显低于系统软件行业约11%上下的平均水平,其主要原因在于公司主动收缩低利润的硬件业务、从传统软件许可模式向云订阅模式转型导致收入确认延迟,以及来自Amazon、Microsoft和Salesforce等云巨头的激烈竞争。但在结构上,云订阅收入占比提升显著改善了收入稳定性,同时高粘性的数据库与许可支持业务仍提供稳定现金流。盈利能力方面,公司维持了软件行业中较高的利润水平。Oracle传统数据库与应用软件拥有极高客户黏性,维护及支持收入毛利率极高,使公司整体营业利润率长期保持在软件行业较高区间。随着云业务规模扩大,虽然数据中心折旧、服务器采购及电力成本增加对短期利润率形成一定压力,但规模效应逐渐显现后,云业务盈利能力仍具备改善空间。与此同时,公司通过持续回购股票和优化资本结构提升股东回报,但云基础设施投资的快速扩张也使资本开支明显上升,短期自由现金流增长节奏有所波动。从竞争格局看,Oracle在数据库领域仍拥有极强护城河,大量企业核心系统仍依赖其数据库产品,形成极高迁移成本;同时通过OCI云平台与数据库深度整合,公司在高性能数据库云市场形成差异化竞争优势,特别是在AI训练、高性能计算和企业关键系统云化场景中具备较强吸引力。不过,与超大规模云厂商相比,其云生态、开发者社区及全球数据中心规模仍存在差距,这也是其长期增速低于行业平均的重要原因。估值方面,报告认为市场对Oracle的定价反映出“稳定现金流+云增长潜力”的双重属性。由于传统数据库业务具有类似基础设施的稳定性,公司估值通常高于传统IT服务公司但低于高增长云厂商。从历史区间看,Oracle的市盈率通常处于大型成熟软件公司的中等水平。考虑到云基础设施业务的高速增长、AI算力需求带来的潜在增量以及数据库业务的高利润特征,公司未来盈利增长仍具一定弹性,因此当前估值大体处于合理区间略偏乐观的水平:若OCI继续保持较高增速并逐步提升规模效应,估值仍存在上行空间;但若云业务增速明显放缓或资本开支长期维持高位压制利润率,则估值扩张空间将受到限制。整体而言,Oracle正在从传统数据库公司转型为“数据库+云基础设施+企业应用”的综合云平台企业,云业务尤其是OCI的增长速度将成为未来估值变化的核心变量。

优劣:甲骨文十大优势:第一,拥有涵盖SaaS、PaaS、IaaS及本地部署的全面IT栈产品组合,能解决企业从应用到基础设施的所有需求;第二,在数据库(Oracle Database)和编程语言(Java)等核心技术领域占据全球领导地位并拥有庞大的装机量;第三,云基础设施(OCI)展现出强劲的爆发式增长,特别是在2026财年前三季实现了82%的收入激增;第四,首创自主技术(Autonomous Database),通过机器学习实现自驱动、自修复,显著降低了客户的运维成本和人为错误风险;第五,提供极具灵活性的部署选项,通过Oracle Cloud@Customer和多云策略,使客户能在自己的数据中心享受云服务并实现多云互联;第六,核心的软件许可支持业务拥有极高的利润率(约90%)和极强的客户粘性,为公司提供了稳定的现金流基础;第七,通过并购Cerner等公司深耕垂直行业,在医疗、金融、制造等领域拥有深厚的行业专有解决方案;第八,研发投入规模宏大且逐年攀升(2025财年已达99亿美元),确保在AI及核心技术领域的竞争优势;第九,具备成熟的战略并购与整合能力,通过NetSuite等一系列收购实现了业务规模的阶梯式扩张;第十,长期执行极高比例的资本回馈政策,2016-2025财年累计耗资约1290亿美元回购股份,有力提振了每股收益和股价表现。甲骨文十大劣势:第一,财务杠杆极高,2026财年第三季末负债率达84.08%,长期平均负债率比系统软件行业均值高出20.38个百分点;第二,在云服务核心赛道面临来自亚马逊、微软和谷歌等拥有更雄厚净现金储备巨头的全方位白热化竞争;第三,传统硬件业务长期萎缩,收入增长乏力且利润率较低,对整体名义营收增速构成持续拖累;第四,大规模并购带来沉重的整合风险,包括复杂的无形资产摊销压力及潜在的商誉减值计提风险;第五,激进的股东回报策略导致股东权益长期受压,甚至在多个财年末出现累计亏损或“负权益”的脆弱财务结构;第六,为了追赶AI和云产能,面临史无前例的资本支出压力(2026财年前三季购买固定资产现金支出激增至391.70亿美元);第七,作为全球核心数据的托管商,面临严峻的网络攻击威胁及全球严苛的数据隐私法规监管风险;第八,产品逻辑及架构高度复杂,面临编码错误或配置缺陷导致的交付延误及潜在的产品责任索赔;第九,国际业务占比巨大,极易受到全球汇率波动、地缘政治动荡(如俄乌冲突)及贸易政策变动的负面影响;第十,商业模式转型阵痛,由一次性许可向订阅模式转型导致收入确认的分摊化,使得长期复合增长率未能跑赢纯软件行业均值。

第2章利润表

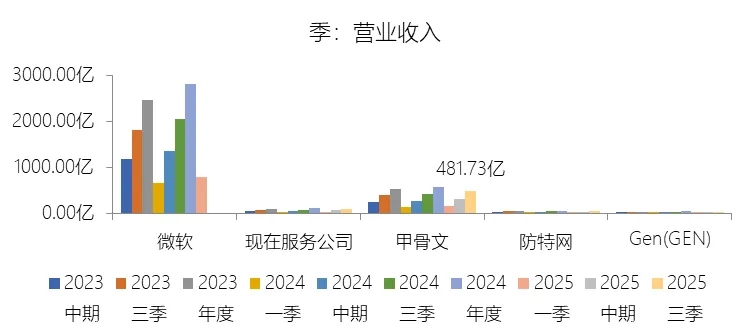

营业收入增长率:2026财年前三季,甲骨文的营业收入为481.73亿美元,同比增长16.09%,增速同比上升8.79个百分点;2016-2025财年(九年)增长54.94%,年复合增长4.99%,比系统软件行业的复合增速低6.57个百分点,长期呈上升趋势。增速短期上升主要由于云业务的强劲表现,尤其是云基础设施(OCI)在2026财年前九个月实现了高达82%的固定汇率增长,云应用业务也同步扩张,共同推动了营收增速的提升。公司通过大幅增加资本支出用于数据中心扩容,有效满足了市场对云服务的旺盛需求,并促使客户积极续签云服务合同。增速长期上升主要由于公司向云服务(SaaS和OCI)转型战略的持续推进,使得云业务在总收入中的占比显著提升,且许可支持业务凭借极高的客户粘性和续签率提供了稳定的收入流。同时,通过收购Cerner、NetSuite及MICROS等公司的战略性并购,甲骨文成功实现了业务规模的阶梯式扩张和收入贡献的增加。增速低于系统软件行业的复合增速主要由于公司战略性去杠杆化低利润的硬件业务,导致硬件产品及支持收入长期呈现停滞或下降态势。此外,从软件许可向云订阅模式转型过程中,收入确认方式从交付时的即时确认转变为服务期内的分摊确认,在转型期内对名义营收增速产生了压制作用,加之面临来自亚马逊、微软及Salesforce等行业巨头的激烈竞争,使得整体复合增速未能跑赢行业均值。

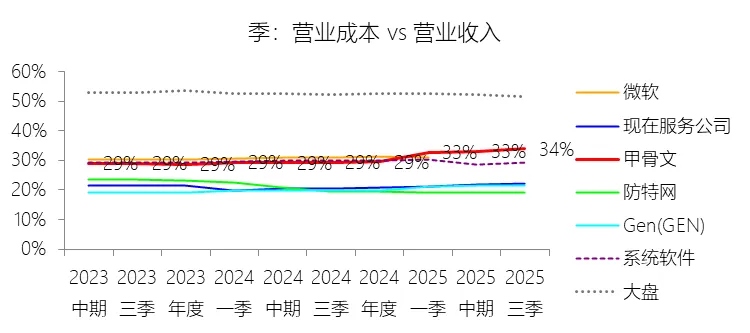

营业成本:2026财年前三季,甲骨文的营业成本为163.50亿美元,同比增长34.17%,与营业收入的比例为33.94%(营业成本率,即1-毛利率),同比上升4.57个百分点;2016-2025财年(十年),此项合计为1012.90亿美元,平均比例为23.23%,比系统软件行业的均值低6.32个百分点,长期呈上升趋势。

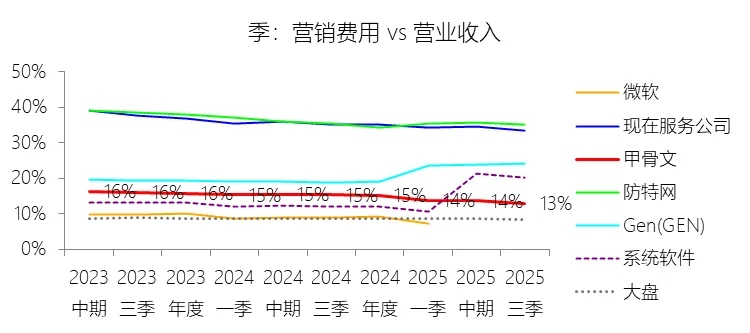

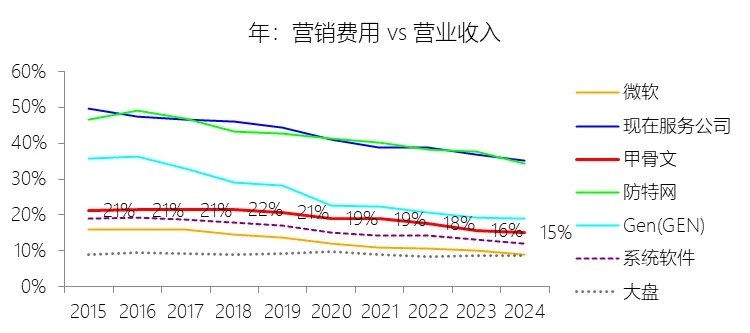

营销费用:2026财年前三季,甲骨文的营销费用为62.63亿美元,同比减少1.29%,与营业收入的比例为13.00%,同比下降2.29个百分点;2016-2025财年(十年),此项合计为824.92亿美元,平均比例为18.92%,比系统软件行业的均值高3.63个百分点,长期呈下降趋势。

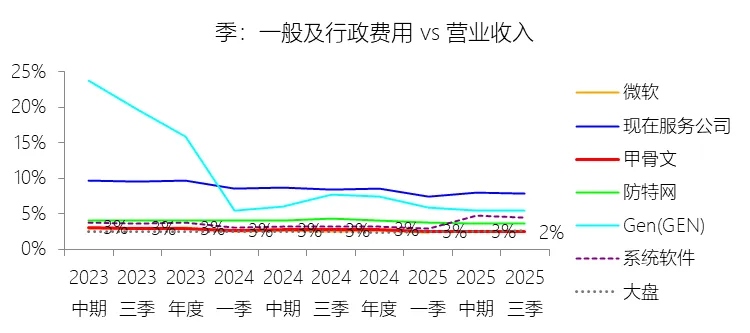

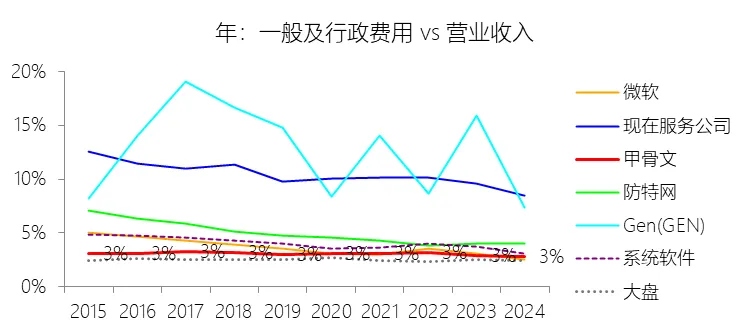

一般及行政费用:2026财年前三季,甲骨文的一般及行政费用为11.74亿美元,同比增长3.44%,与营业收入的比例为2.44%,同比下降0.3个百分点;2016-2025财年(十年),此项合计为133.55亿美元,平均比例为3.06%,比系统软件行业的均值低0.86个百分点,长期呈下降趋势。

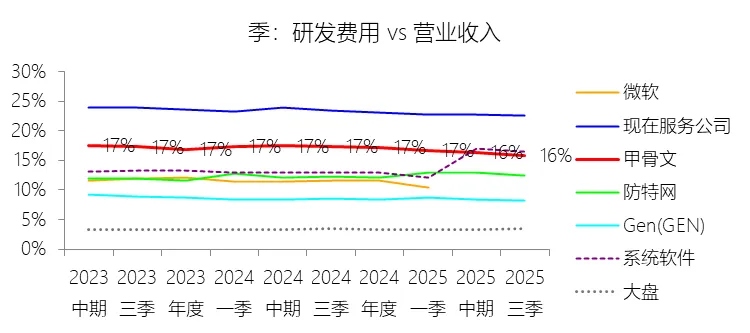

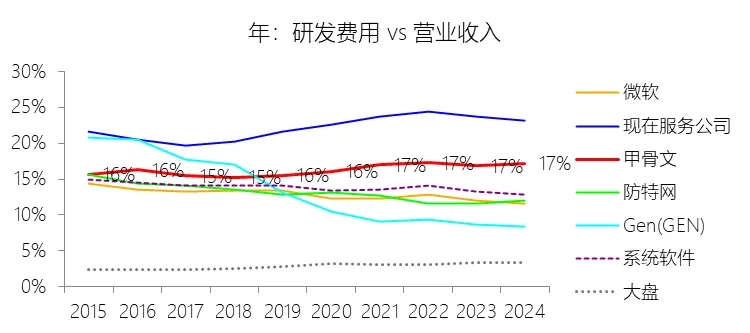

研发费用:2026财年前三季,甲骨文的研发费用为76.58亿美元,同比增长6.27%,与营业收入的比例为15.90%(研发费用率),同比下降1.47个百分点;2016-2025财年(十年),此项合计为712.61亿美元,平均比例为16.34%,比系统软件行业的均值高2.59个百分点,长期呈上升趋势。

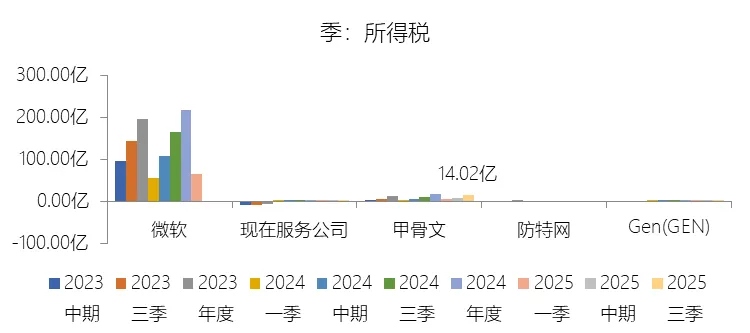

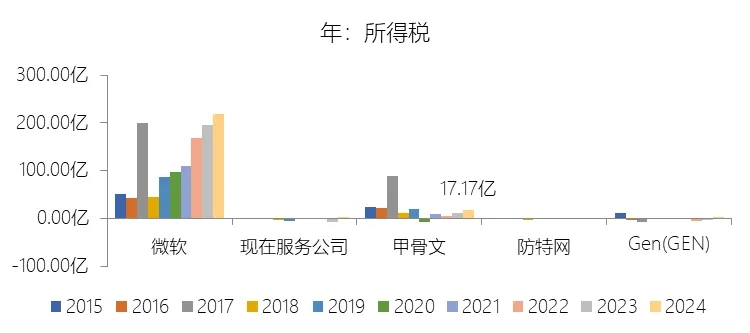

所得税率:2026财年前三季,甲骨文的所得税为14.02亿美元,同比增长41.33%,与持续经营税前利润的比例为9.88%(所得税率),同比下降0.03个百分点;2016-2025财年(十年),此项合计为205.18亿美元,平均比例为17.76%,比系统软件行业的均值低0.31个百分点,长期呈下降趋势。

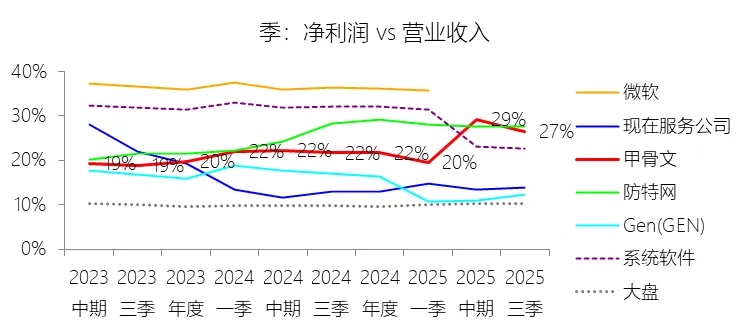

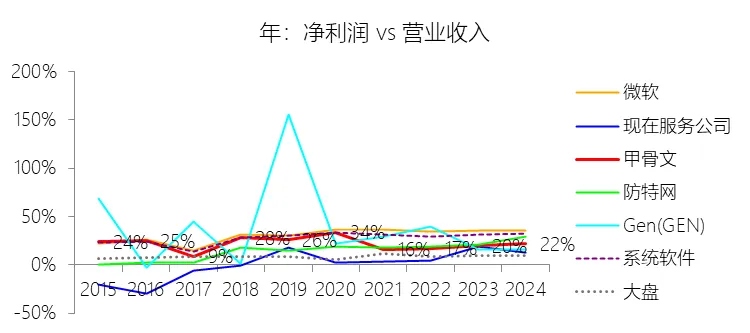

净利率:2026财年前三季,甲骨文的净利润为127.83亿美元,同比增长41.78%,与营业收入的比例为26.54%(净利率),同比上升4.81个百分点;2016-2025财年(十年),此项合计为950.34亿美元,平均比例为21.80%,比系统软件行业的均值低7.12个百分点,长期呈下降趋势。比例短期上升主要由于甲骨文在2026财年前三季因出售Ampere投资获得了27亿美元的巨额实现收益,显著提振了非经营性收入;同时,公司受益于基于股票报酬相关的15亿美元所得税收益,以及延长服务器及网络设备预计使用寿命所带来的折旧费用减少和净利润增加。比例长期下降主要由于公司向云服务(SaaS和OCI)战略转型过程中,基础设施和营销费用的投入领先于收入确认,且云业务的订阅模式导致收入由即时确认转为在服务期内分摊,对短期利润率产生压制。此外,为了支持战略扩张和如Cerner等大规模并购,公司债务规模扩大导致利息支出持续上升,且频繁启动的重组计划产生了高昂的员工遣散费,加上大规模并购带来的巨额无形资产摊销费用,共同拖累了长期的盈利比例。比例低于系统软件行业的均值主要由于公司业务组合中包含毛利率较低的硬件业务,其营业成本占比远高于纯软件行业均值。同时,甲骨文承担了极高的非经常性成本,例如2022财年计提了高达47亿美元的一次性诉讼相关费用,且长期受到Ampere等投资对象持续净亏损对非经营性损益的负面影响,这些因素使得其平均净利率水平未能达到行业领先水平。

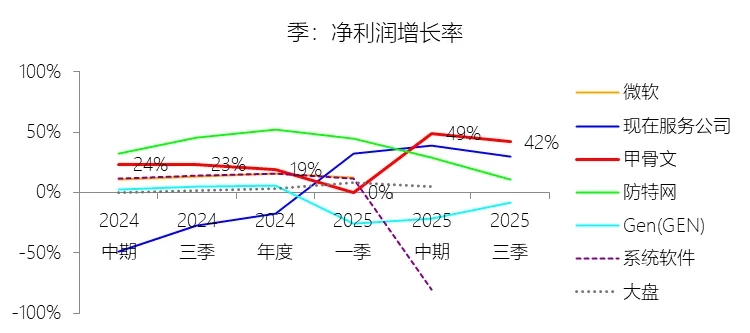

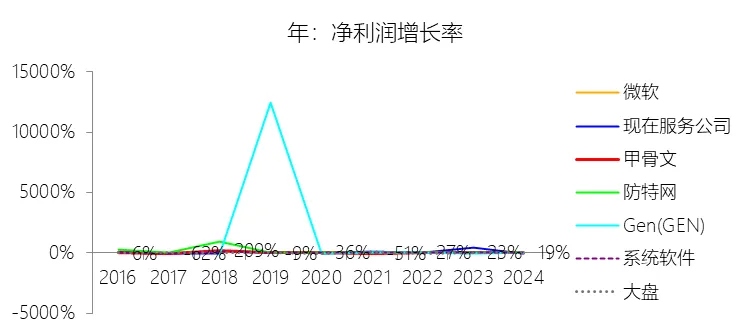

净利润增长率:2026财年前三季,甲骨文的净利润为127.83亿美元,同比增长41.78%,增速同比上升18.66个百分点;2016-2025财年(九年)增长39.79%,年复合增长3.79%,比系统软件行业的复合增速低11.76个百分点,长期呈下降趋势。

归属于母公司股东的净利润:2026财年前三季,甲骨文的归属于母公司股东的净利润为127.83亿美元,同比增长41.78%,与净利润的比例为100.00%,同比持平;2016-2025财年(十年),此项合计为950.34亿美元,平均比例为100.00%,略低于系统软件行业的均值,长期呈持平趋势。

第3章资产负债表

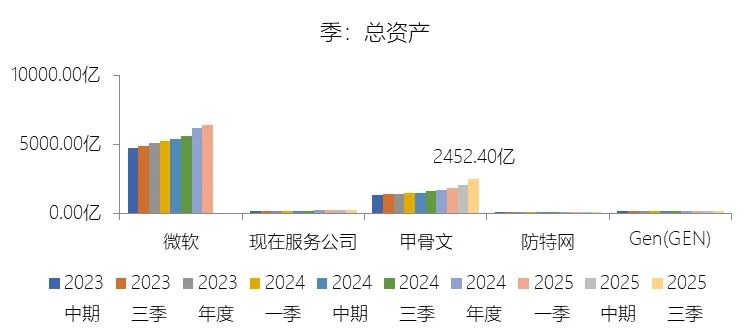

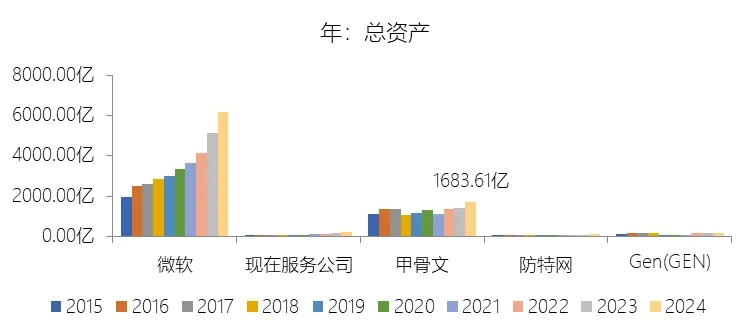

总资产增长率:2026财年第三季末,甲骨文的总资产为2452.40亿美元,对比年初增长45.66%,增速同比(去年同期)上升31.19个百分点;2016-2025财年(九年)增长50.08%,年复合增长4.61%,比系统软件行业的复合增速低6.5个百分点,长期呈上升趋势。增速短期上升主要由于公司在2026财年前三季进行了大规模的融资活动,包括发行了427亿美元的高级票据以及50亿美元的强制可转换优先股,导致期末现金及现金等价物余额由年初的107.86亿美元激增至384.55亿美元;同时,为了应对旺盛的云服务需求,公司大幅增加了资本支出用于扩建和部署数据中心计算机设备,使得物业、厂房及设备净额从435.22亿美元翻倍至836.17亿美元,且新增数据中心租赁安排也带动了经营租赁使用权资产的显著增长。增速长期上升主要由于公司持续推进战略性并购,通过收购Cerner(约282亿美元)、NetSuite(约91亿美元)和MICROS等公司,引入了巨额的商誉和无形资产;此外,随着公司向云架构转型,其在全球数据中心基础设施上的资本化投入逐年累积,且在2020财年因采用新租赁准则(Topic 842)将经营租赁合同确认为资产,进一步推高了长期资产规模。增速低于系统软件行业的复合增速主要由于公司长期执行极高比例的股东回报政策,在2016-2025财年期间累计耗资约1290亿美元进行股份回购,并支付了约336亿美元的现金股息,大量消耗了账面现金资产;同时,公司战略性地去杠杆化并收缩低利润的硬件业务,相关资产规模增长缓慢,且历年并购产生的无形资产持续进行大规模摊销(如2023财年摊销额高达35.82亿美元),加之历史上曾对硬件等业务计提过商誉减值,这些因素共同压制了资产总额的复合增长率。

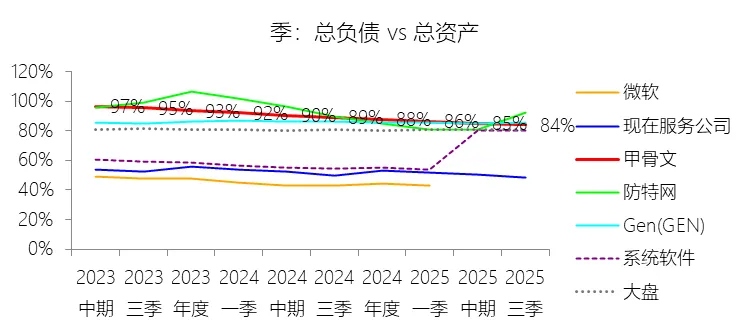

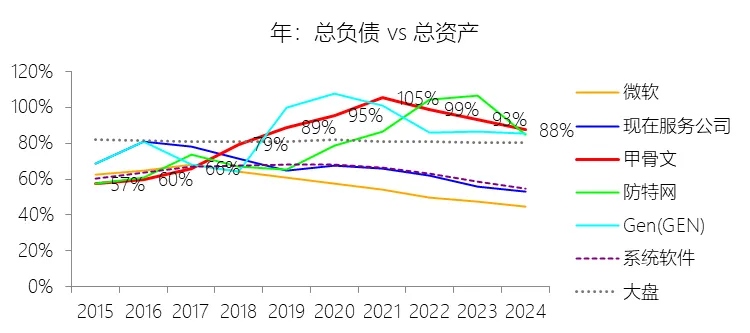

负债率:2026财年第三季末,甲骨文的总负债为2061.89亿美元,对比年初增长39.89%,与总资产的比例为84.08%(负债率),同比下降5.23个百分点;2016-2025财年(十年),此项合计为10773.57亿美元,平均比例为83.30%,比系统软件行业的均值高20.38个百分点,长期呈上升趋势。比例短期下降主要由于公司在2026财年前三季的总资产增速(45.66%)明显超过了总负债增速(39.89%);这主要得益于公司在此期间不仅发行了430亿美元的高级票据,还发行了50亿美元的强制可转换优先股,这部分融资被计入权益端,配合期内实现的127.83亿美元净利润对股东权益的贡献,共同导致资产端的扩张快于负债的增长,从而摊薄了负债率。比例长期上升主要由于公司长期依赖债务融资来驱动大规模战略并购和维持极高的股东回报政策,例如为了收购Cerner支付了约282亿美元并为此新增了大量负债;同时,公司在2020财年因采用新租赁准则(Topic 842)将巨额经营租赁合同确认为租赁负债,且在2016-2025财年期间累计耗资约1290亿美元进行股份回购,这种大规模回购行为严重消耗了公司的账面资产和留存收益,导致权益端长期承压,进而推高了负债在总资产中的比例。比例高于系统软件行业的均值主要由于公司采取了高杠杆的财务策略,其股东回报(回购及分红)的现金流出量长期超过其净利润积累,导致其股东权益甚至在部分时段(如2022和2023财年末)出现累计亏损(Accumulated Deficit)或极低水平;相比之下,行业内的微软等巨头负债率通常维持在45%-65%左右的健康区间,而甲骨文由于频繁通过滚动发债来支持其资本支出和现金回馈,使得其长期负债水平和负债率均远高于行业平均水平。

总资产周转率:2026财年Q3 TTM,甲骨文的总资产周转率为0.3次,同比下降0.08次;2016-2025财年(十年),平均总资产周转率为0.3次,比系统软件行业的均值低0.1次,长期呈上升趋势。

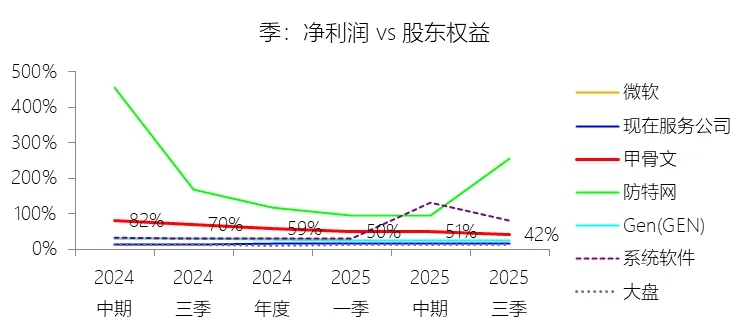

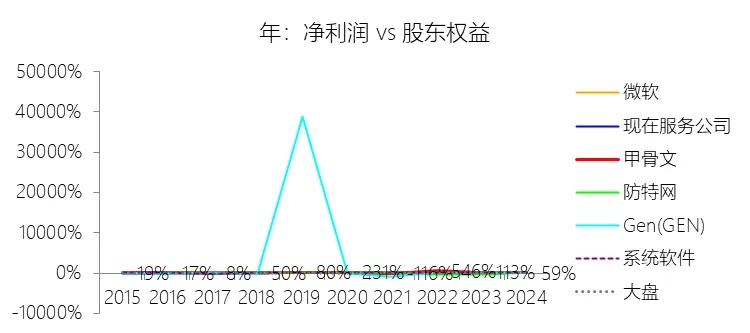

净资产收益率:2026财年第三季末,甲骨文的股东权益为390.51亿美元,对比年初增长86.23%,净利润与股东权益的比例为41.51%(TTM净资产收益率),同比下降28.94个百分点;2016-2025财年(十年),此项合计为2159.37亿美元,平均比例为44.01%,比系统软件行业的均值高9.92个百分点,长期呈上升趋势。比例短期下降主要由于公司在2026财年前三季权益端的大幅扩张,在此期间公司发行了50亿美元的强制可转换优先股,叠加期内实现的127.83亿美元净利润对股东权益的贡献,导致分母(股东权益)的增速(86.23%)显著快于分子(TTM净利润)的增长,从而摊薄了净资产收益率。比例长期上升主要由于公司长期执行极为激进的资本回馈政策,在2016-2025财年期间累计耗资约1290亿美元进行股份回购,并支付了约336亿美元的现金股息,这种高额的现金流出导致公司留存收益长期处于低位甚至在2022和2023财年末出现累计亏损(Accumulated Deficit),由于分母端的股东权益规模被大幅压缩,使得即便利润平稳增长也能带动ROE指标在长期内呈爆发式上升趋势。比例高于系统软件行业的均值主要由于甲骨文采取了远高于行业水平的财务杠杆策略,其回购和分红的总额长期超过其净利润积累,导致其权益占比远低于微软等同业巨头,甚至多次出现“负权益”的情况;此外,甲骨文利润贡献最大的软件许可支持业务拥有高达90%的毛利率,配合云业务转型后的利润释放,在极低的净资产基数作用下,其盈利效率和对股东的投资回报率自然显著高于纯软件行业的平均水平。

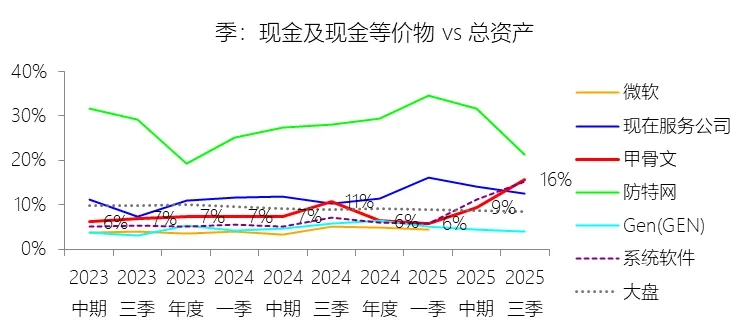

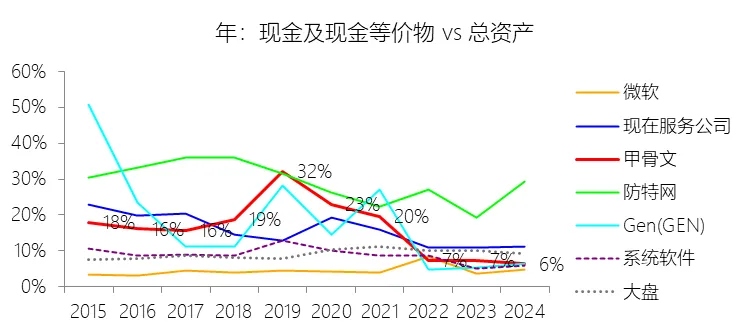

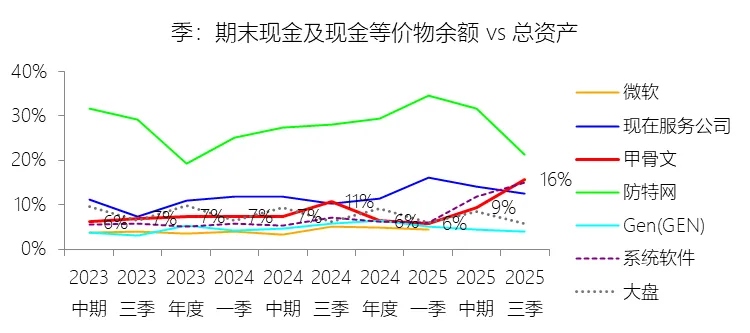

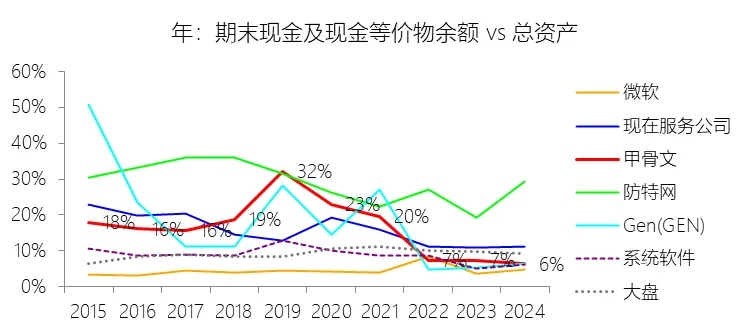

现金及现金等价物:2026财年第三季末,甲骨文的现金及现金等价物为384.55亿美元,对比年初增长256.53%,与总资产的比例为15.68%,同比上升4.89个百分点;2016-2025财年(十年),此项合计为2037.95亿美元,平均比例为15.76%,比系统软件行业的均值高7.38个百分点,长期呈下降趋势。

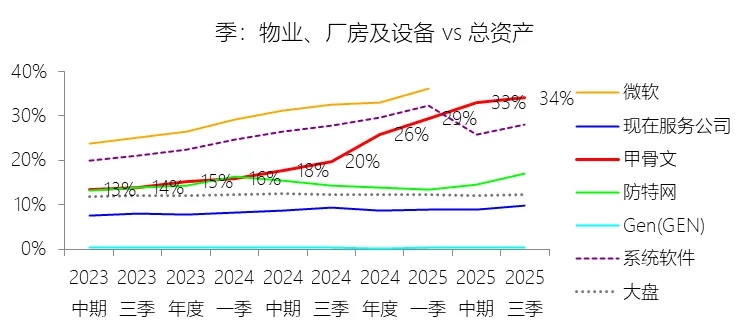

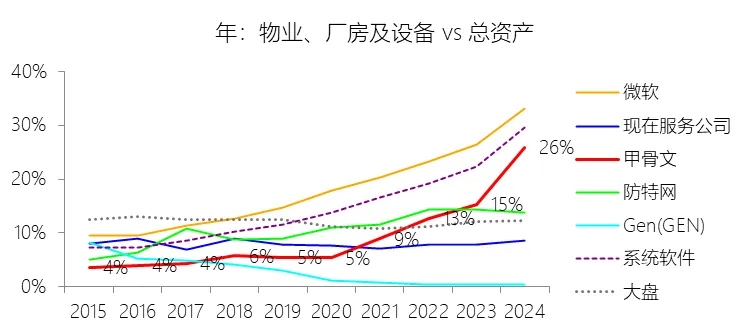

物业、厂房及设备:2026财年第三季末,甲骨文的物业、厂房及设备为836.17亿美元,对比年初增长92.13%,与总资产的比例为34.10%,同比上升14.29个百分点;2016-2025财年(十年),此项合计为1266.00亿美元,平均比例为9.79%,比系统软件行业的均值低6.81个百分点,长期呈上升趋势。

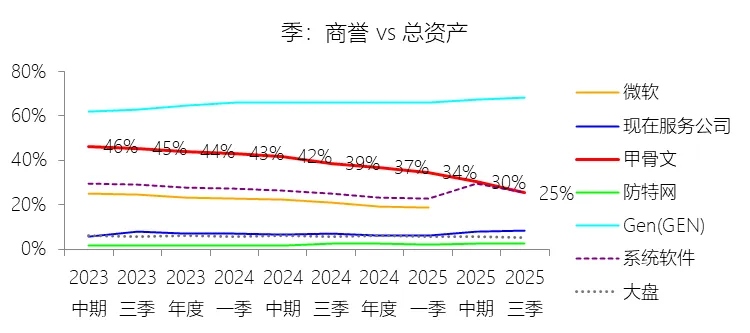

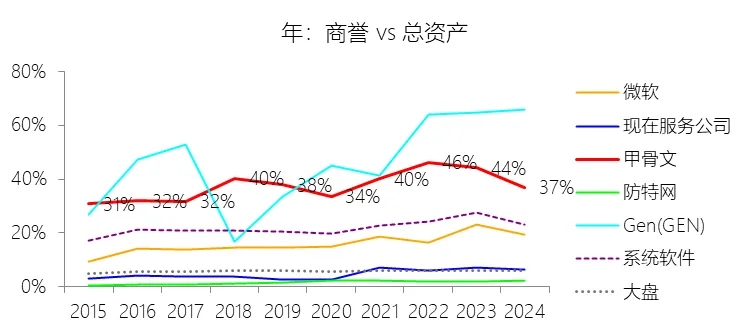

商誉:2026财年第三季末,甲骨文的商誉为622.74亿美元,对比年初增长0.11%,与总资产的比例为25.39%,同比下降13.13个百分点;2016-2025财年(十年),此项合计为4833.82亿美元,平均比例为37.38%,比系统软件行业的均值高14.95个百分点,长期呈上升趋势。

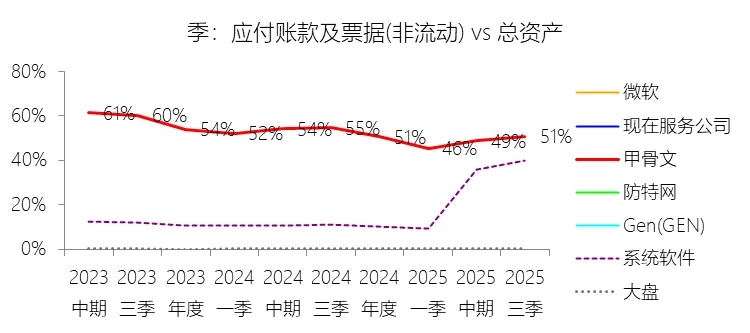

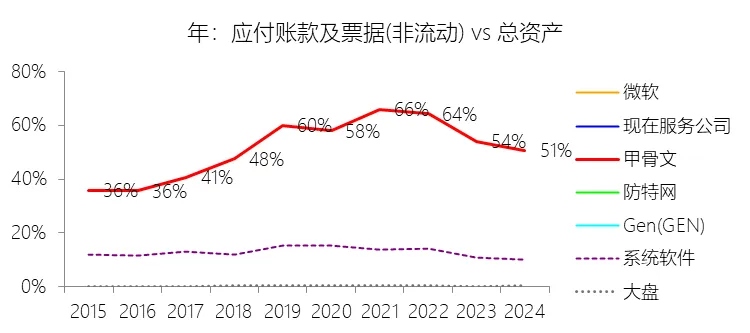

应付账款及票据(非流动):2026财年第三季末,甲骨文的应付账款及票据(非流动)为1247.18亿美元,对比年初增长46.22%,与总资产的比例为50.86%,同比下降3.74个百分点;2016-2025财年(十年),此项合计为6613.30亿美元,平均比例为51.14%,比系统软件行业的均值高38.52个百分点,长期呈上升趋势。

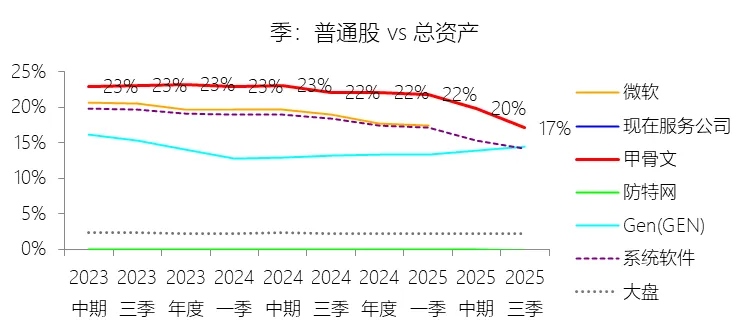

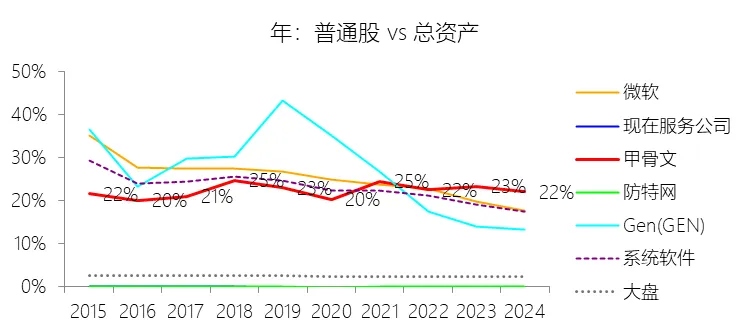

普通股:2026财年第三季末,甲骨文的普通股为419.10亿美元,对比年初增长12.94%,与总资产的比例为17.09%,同比下降5.03个百分点;2016-2025财年(十年),此项合计为2870.54亿美元,平均比例为22.20%,比系统软件行业的均值高0.02个百分点,长期呈上升趋势。

第4章现金流量表

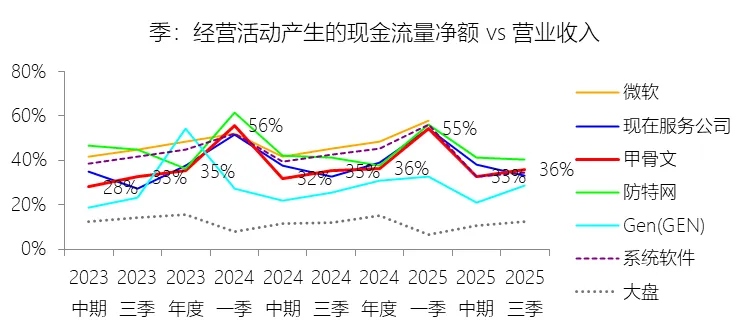

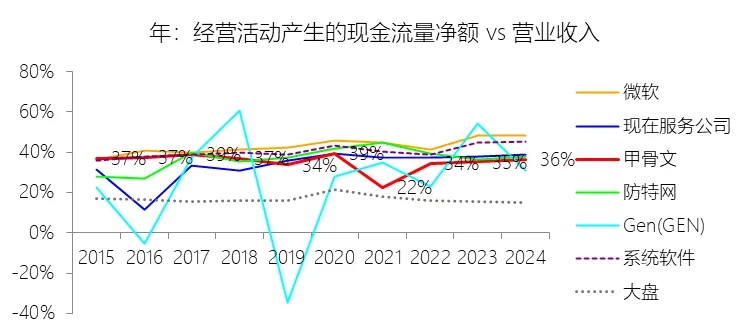

经营活动产生的现金流量净额:2026财年前三季,甲骨文的经营活动产生的现金流量净额为173.57亿美元,同比增长18.36%,与营业收入的比例为36.03%,同比上升0.69个百分点;2016-2025财年(十年),此项合计为1529.72亿美元,平均比例为35.08%,比系统软件行业的均值低6.17个百分点,长期呈下降趋势。比例短期上升主要由于甲骨文在2026财年前三季实现了净利润的强劲增长,且为了支持云业务扩张大幅增加基础设施投入,导致固定资产折旧费用从去年同期的27.15亿美元大幅激增至52.08亿美元,配合基于股票的报酬费(36.08亿美元)等非现金项目的增加,显著提升了经营活动现金流的账面值。同时,公司受益于云服务和软件支持协议下客户预付款项的积极增长。比例长期下降主要由于公司向云订阅模式转型,使得现金流入由软件许可模式下的即时获取转变为在服务期内分摊;同时,公司在全球数据中心建设、云架构研发及营销方面的现金投入持续领先于收入转化。此外,长期趋势还受到2017年税改法案下过渡税的持续分期支付、频繁执行重组计划带来的巨额员工遣散现金支出 以及如2022财年 remitted 的 47亿美元一次性诉讼相关费用等非经常性大额现金流出的拖累。比例低于系统软件行业的均值主要由于甲骨文的业务组合中包含毛利率较低且现金产出效率较弱的硬件业务。此外,与微软等低负债同行相比,甲骨文维持了极高的债务水平,导致每年需支付庞大的现金利息(如2025财年现金支付利息达30.09亿美元),加之公司持续进行的业务整合与重组支出长期高于行业平均水平,共同压低了其经营现金流占营收的比例。

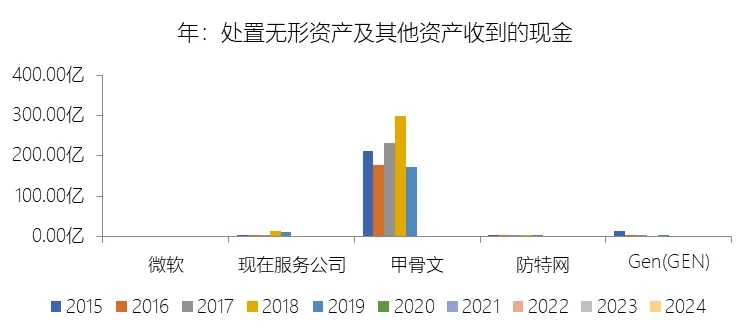

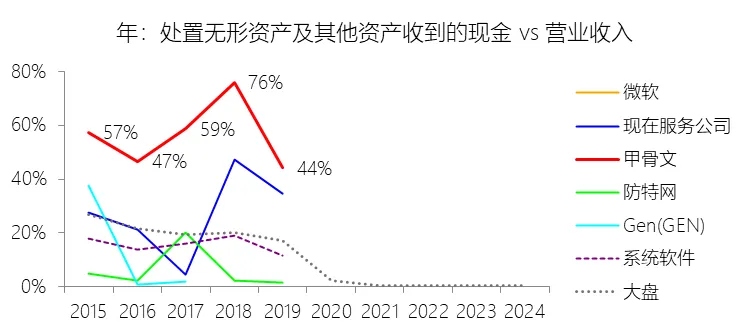

处置无形资产及其他资产收到的现金:2025财年,甲骨文的处置无形资产及其他资产收到的现金缺数据,与营业收入的比例无效;2016-2025财年(十年),此项合计为1092.21美元,平均比例为25.05%,比系统软件行业的均值高19.48个百分点,长期呈上升趋势。

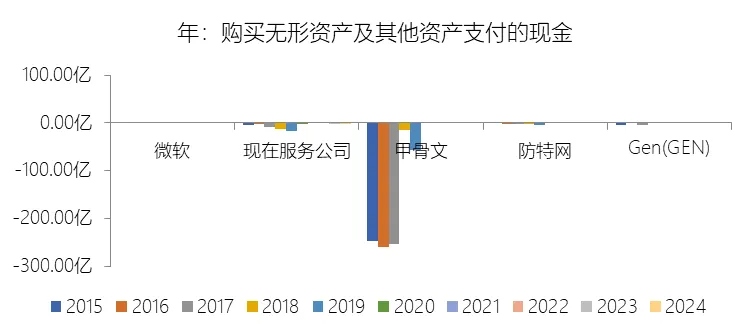

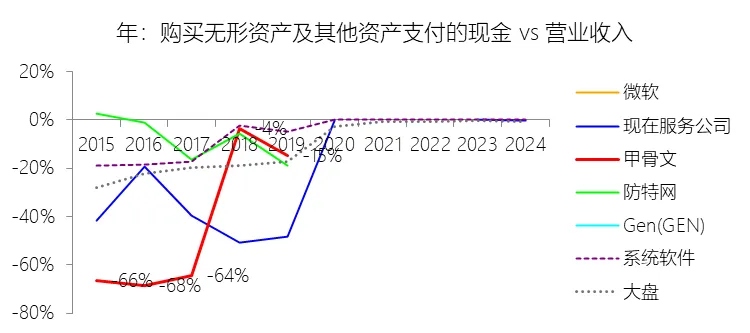

购买无形资产及其他资产支付的现金:2025财年,甲骨文的购买无形资产及其他资产支付的现金缺数据,与营业收入的比例无效;2016-2025财年(十年),此项合计为-828.42美元,平均比例为-19.00%,比系统软件行业的均值低14.84个百分点,长期呈上升趋势。

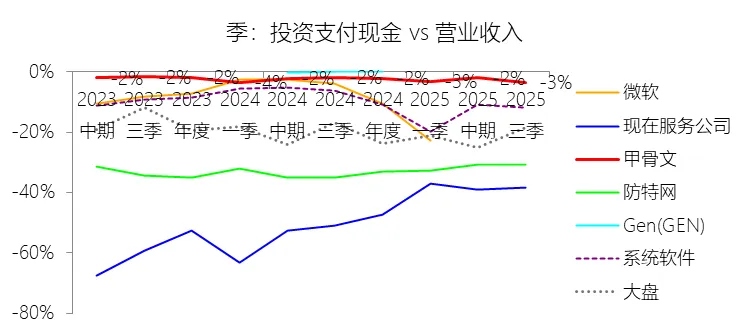

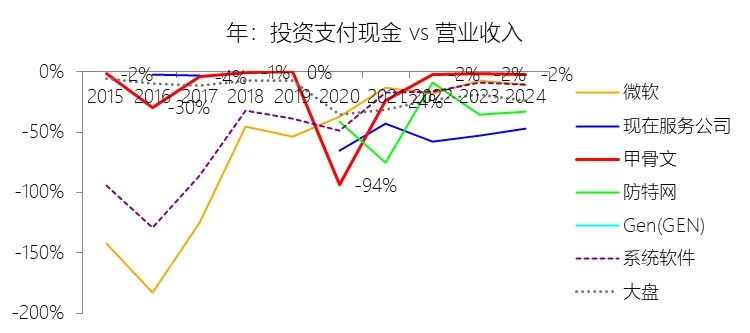

投资支付现金:2026财年前三季,甲骨文的投资支付现金为-16.63亿美元,绝对值同比增长98.45%,与营业收入的比例为-3.45%,同比下降1.43个百分点;2016-2025财年(十年),此项合计为-657.92亿美元,平均比例为-15.09%,比系统软件行业的均值高22.58个百分点,长期呈上升趋势。

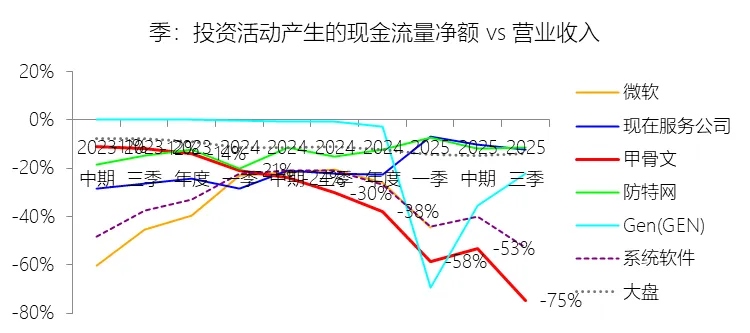

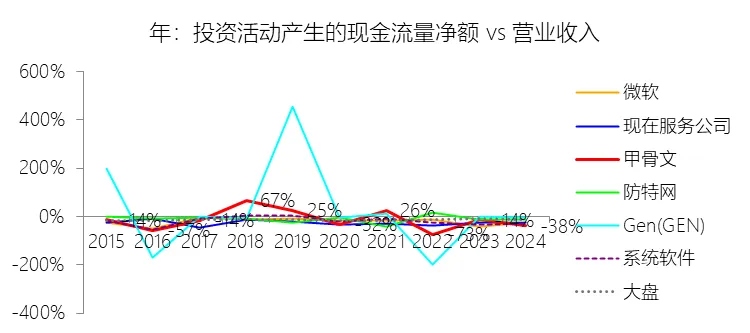

投资活动产生的现金流量净额:2026财年前三季,甲骨文的投资活动产生的现金流量净额为-359.76亿美元,绝对值同比增长187.14%,与营业收入的比例为-74.68%,同比下降44.49个百分点;2016-2025财年(十年),此项合计为-633.06亿美元,平均比例为-14.52%,比系统软件行业的均值高4.59个百分点,长期呈下降趋势。比例短期下降主要由于公司在2026财年前三季为了满足旺盛的云服务需求,大幅增加资本支出用于全球数据中心的扩建与设备部署,导致购买固定资产支付的现金激增至391.70亿美元,绝对值同比增长222.79%。尽管同期公司通过出售对Ampere的投资获得了43亿美元的现金流入,但由于基建投入的增长规模远超营业收入的增长速度,导致投资活动现金流量占比同比显著下探。比例长期下降主要由于甲骨文持续推进向云基础设施(OCI)和云应用转型的战略,导致其在全球数据中心建设方面的资本化开支逐年攀升,且公司在过去十年间频繁执行大规模战略并购,如收购Cerner(支付约282亿美元)和NetSuite(支付约91亿美元),这些巨额的现金流出改变了以往轻资产模式下的投资结构,推高了投资活动的净支出比例。比例高于系统软件行业的均值主要由于甲骨文拥有极其成熟的资产管理体系,其有价证券及投资的出售与到期收回金额巨大,在多个财年(如2019和2022财年)通过证券套现产生了显著的现金流入,有效对冲了资本开支带来的净流出;此外,在云业务转型爆发前的较长时期内,甲骨文维持了远低于行业平均水平的资本开支率(2016-2021财年间CapEx占营收比通常仅为3%-5%),且通过不断剥离低利润或非战略性的硬件资产回笼资金,使得其投资活动产生的现金流量净额在多数年份维持在比行业均值更高的水平(即负值占比更小)。

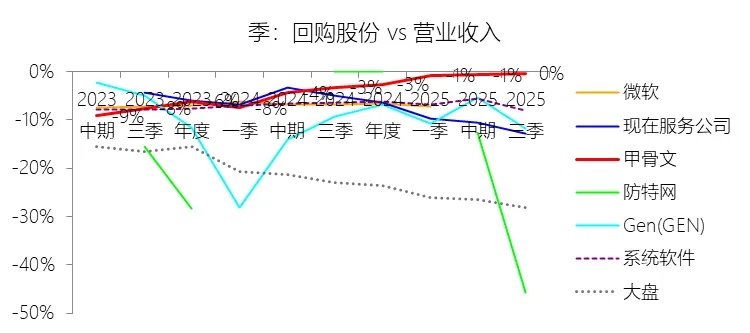

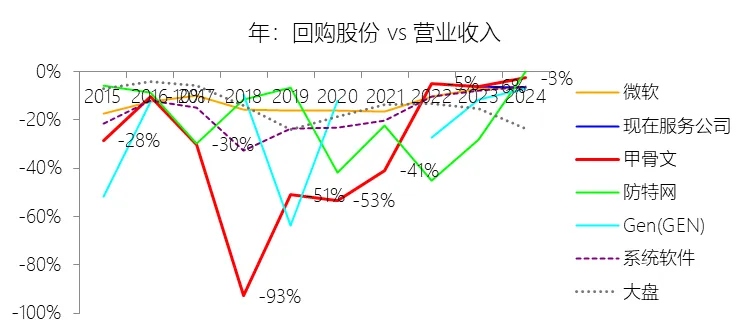

回购股份:2026财年前三季,甲骨文的回购股份为-2.06亿美元,绝对值同比减少84.74%,与营业收入的比例为-0.43%,同比上升2.83个百分点;2016-2025财年(十年),此项合计为-1289.60亿美元,平均比例为-29.58%,比系统软件行业的均值低13.97个百分点,长期呈上升趋势。

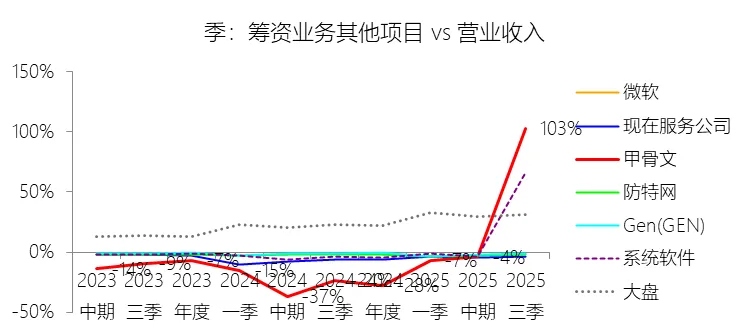

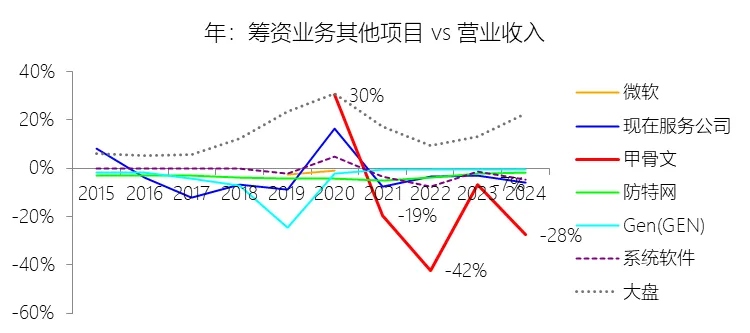

筹资业务其他项目:2026财年前三季,甲骨文的筹资业务其他项目为495.84亿美元,与营业收入的比例为102.93%,同比上升126.48个百分点;2016-2025财年(十年),此项合计为-363.38亿美元,平均比例为-8.33%,比系统软件行业的均值低6.34个百分点,长期呈下降趋势。

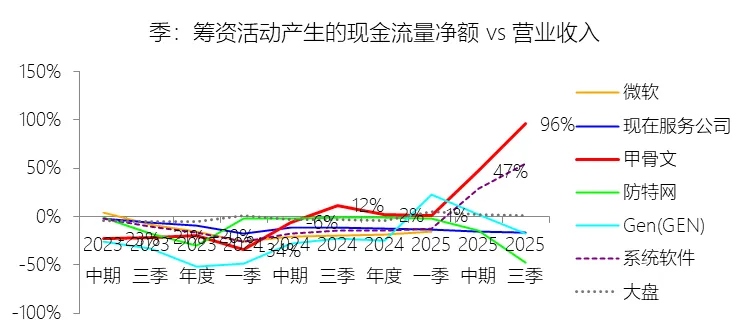

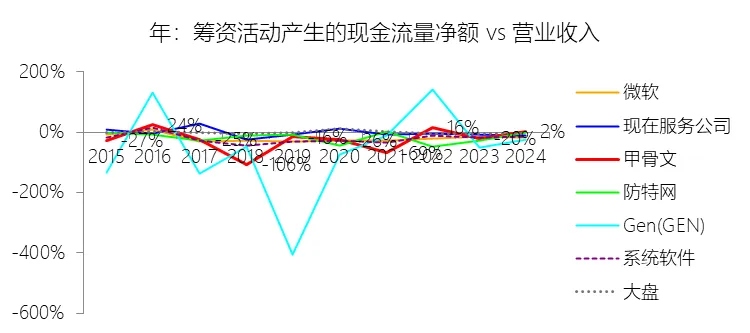

筹资活动产生的现金流量净额:2026财年前三季,甲骨文的筹资活动产生的现金流量净额为461.95亿美元,同比增长840.45%,与营业收入的比例为95.89%,同比上升84.06个百分点;2016-2025财年(十年),此项合计为-1001.14亿美元,平均比例为-22.96%,比系统软件行业的均值低1.67个百分点,长期呈上升趋势。比例短期上升主要由于甲骨文在2026财年前三季进行了史无前例的大规模融资活动,通过发行高级票据、定期贷款等借款获得了445.44亿美元的现金流入,较去年同期的195.48亿美元大幅增长,且同期还通过发行强制可转换优先股获得了49.54亿美元的现金流入。同时,公司显著收缩了筹资活动的现金流出,偿还借款支付的现金由去年同期的97.71亿美元骤降至21.93亿美元,且股份回购支出也从4.50亿美元缩减至0.95亿美元,这种“增收节支”的融资策略导致筹资净现金流增速(840.45%)远超营收增速。比例长期上升主要由于公司在2019财年达到361.40亿美元的股票回购巅峰后,逐步收敛了激进的回馈策略,回购规模至2025财年已缩减至6亿美元,显著减少了现金流出;同时,为了支持向云基础设施转型以及完成对Cerner(约282亿美元)等大型公司的战略并购,公司频繁利用债务市场筹集资金,融资活动的净流出状况在过去十年间得到了系统性修复并呈现向上趋势。比例低于系统软件行业的均值主要由于甲骨文在过去十年中执行了极高比例的资本回馈政策,其回购股份和支付股息的现金流出量长期维持在百亿美元级别(如2016-2025财年累计回购约1290亿美元),导致筹资净现金流在多数年份为负值且绝对值巨大;与同行业其他巨头相比,甲骨文更依赖高杠杆的债务循环来支撑分红和资本开支,这种特有的“负权益”倾向财务模式使其筹资活动现金流占比在长期平均水平上低于纯软件行业的稳健表现。

期末现金及现金等价物余额:2026财年第三季末,甲骨文的期末现金及现金等价物余额为384.55亿美元,对比年初增长256.53%,与总资产的比例为15.68%,同比上升4.89个百分点;2016-2025财年(十年),此项合计为2037.95亿美元,平均比例为15.76%,比系统软件行业的均值高7.33个百分点,长期呈下降趋势。

第5章估值

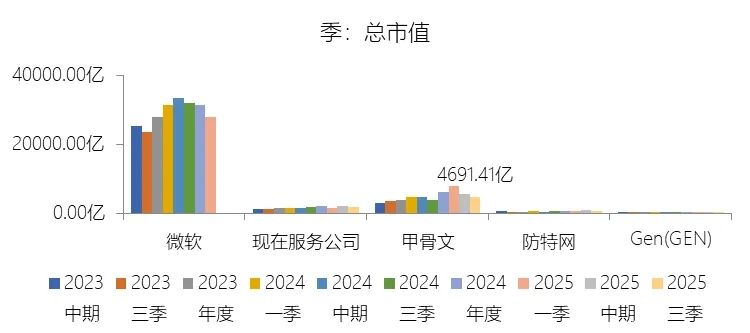

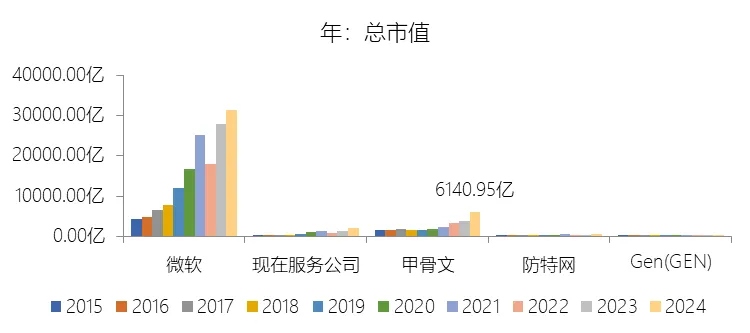

市值增长率:2026财年第三季末,甲骨文的总市值为4691.41亿美元,对比年初减少23.6%,增速同比(去年同期)下降24.36个百分点;2016-2025财年(九年)增长300.14%,年复合增长16.66%,比系统软件行业的复合增速低6个百分点,长期呈上升趋势。增速短期下降主要由于宏观经济环境的波动以及市场对公司激进财务策略的重估,尽管2026财年前三季营收实现了16.09%的强劲增长,但公司为了在AI和云领域快速扩张,在此期间发行了高达430亿美元的高级票据并进行了391.70亿美元的资本支出,这种高杠杆运作和庞大的基建投入在宏观利率波动的背景下增加了市场的避险情绪。此外,公司股价对盈利预测和市场投机较为敏感,虽然期内实现了127.83亿美元的巨额净利润,但其中包含出售Ampere投资等非经常性收益,市场可能对这种非核心业务驱动的盈利增长在估值中进行了风险扣除。增速长期上升主要由于甲骨文向云服务(SaaS、OCI)转型的战略红利持续释放,云业务在总收入中的占比从早期的个位数攀升至2026财年三季末的50%以上,改变了公司的收入结构和增长质量。同时,公司在过去十年间执行了极其激进的资本回馈政策,累计耗资约1290亿美元进行股份回购,通过大幅压缩分母(总股份数)有力推动了股价和市值的长期上涨,配合对Cerner(约282亿美元)和NetSuite等公司的战略并购,实现了业务规模和估值的共同增长。增速低于系统软件行业的复合增速主要由于公司业务组合中长期存在的传统硬件业务持续萎缩,这种战略性的去杠杆化过程对整体营收增速(4.99%)产生了长期的拖累作用,导致其复合增长率未能跑赢纯软件行业的平均水平。此外,在云计算这个核心赛道上,甲骨文面临来自亚马逊、微软及谷歌等拥有雄厚净现金储备巨头的白热化竞争,相较于同业,甲骨文极高的资产负债率和“负权益”财务倾向使得其在市场估值倍数上受到了一定程度的压制,难以达到行业头部的估值弹性。

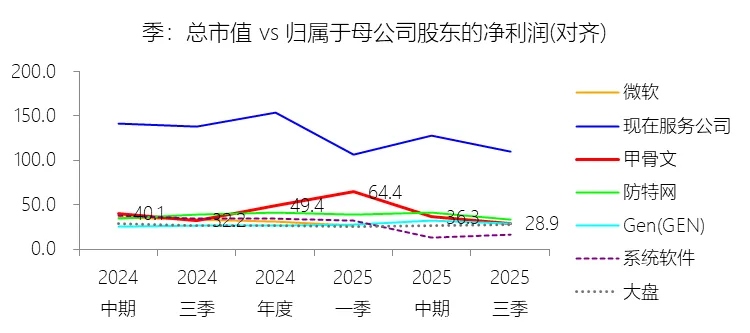

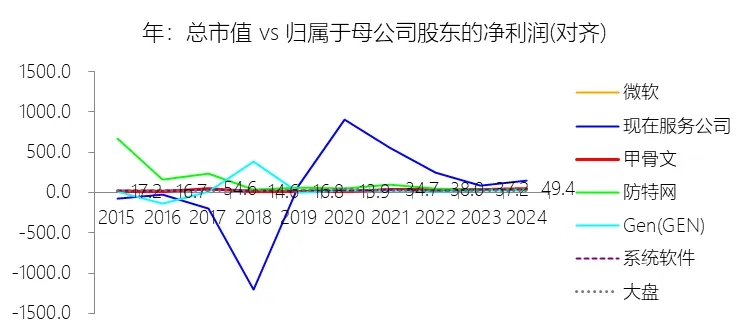

市盈率:2026财年Q3 TTM,甲骨文的归属于母公司股东的净利润(对齐)为162.10亿美元,对比年初增长30.27%,总市值与归属于母公司股东的净利润(对齐)的比例为28.9倍(市盈率),对比年初下降20.41个倍数;2016-2025财年(十年),此项合计为950.34亿美元,平均比例为27.2倍,比系统软件行业的均值低2.57个倍数,长期呈上升趋势。比例短期下降主要由于公司在2026财年前三季的总市值缩水了23.6%,而同期的归母净利润在出售Ampere投资获得27亿美元收益、基于股票报酬相关的所得税收益以及延长服务器及网络设备预计使用寿命减少折旧等因素推动下大幅增长了30.27%,这种利润增长与市值回调的背离直接导致了估值倍数的大幅下修;此外,公司为在AI和云领域快速扩张而发行的430亿美元高级票据,以及激增至391.70亿美元的资本基建投入,在宏观环境下增加了市场对高杠杆策略的审慎态度,从而压制了短期估值。比例长期上升主要由于甲骨文成功由传统软件许可向云服务(SaaS和OCI)进行战略转型,云业务在总收入中的比例持续攀升,显著改善了盈利的质量与可预测性;同时,公司在过去十年间执行了极其激进的资本回馈政策,累计回购约1290亿美元股份,通过大幅注销股份、减少分母的方式有力支撑了股价和估值中枢的长期上行,配合Cerner等大规模并购带来的业务协同,实现了估值的系统性修复。比例低于系统软件行业的均值主要由于甲骨文的业务组合中长期包含毛利率较低且增长乏力的硬件业务,这种业务结构对整体复合增速和利润率产生了一定的拖累;此外,甲骨文维持了远高于行业平均水平的资产负债率,其“负权益”倾向的财务模式和高额债务利息支出,加上在云赛道上面临来自微软、亚马逊及谷歌等拥有雄厚净现金储备巨头的白热化竞争,使得其在市场估值倍数上长期受到行业平均水平的压制。

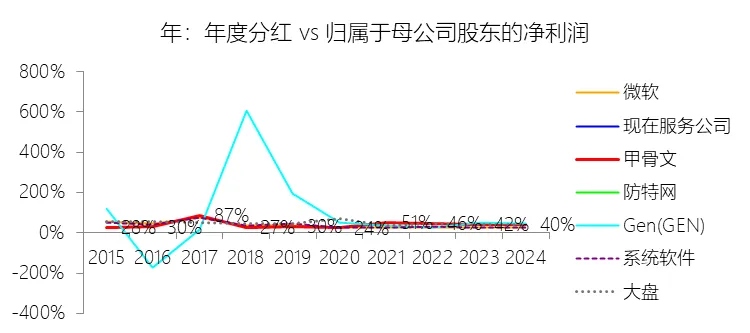

年度分红:2025财年,甲骨文的年度分红为50.34亿美元,同比增长14.48%,与归属于母公司股东的净利润的比例为40.45%(分红率),同比下降1.55个百分点;2016-2025财年(十年),此项合计为344.98亿美元,平均比例为36.30%,比系统软件行业的均值高3.65个百分点,长期呈上升趋势。

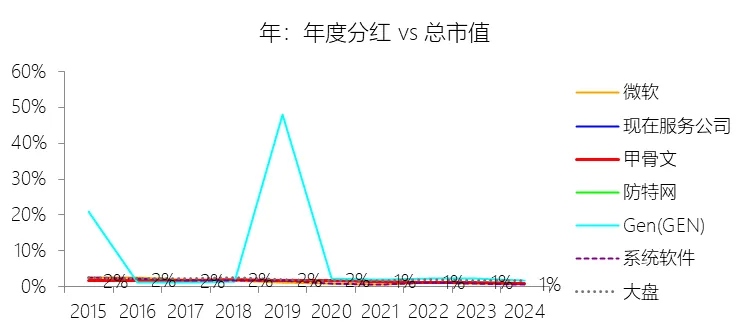

股息率:2025财年,甲骨文的股息率为0.82%,同比下降0.31个百分点;2016-2025财年(十年),平均股息率为1.33%,比系统软件行业的均值高0.24个百分点,长期呈下降趋势。

综合估值:甲骨文目前**28.94倍**的TTM市盈率整体处于**合理但略微偏高**的水平。从纵向历史数据来看,这一倍数略高于公司2016-2025财年**27.2倍**的平均估值水平,反映出市场当前对其估值的定价并不便宜,处于历史中枢上方。从横向对比来看,28.94倍的市盈率虽然高于同期大盘(27.3倍),但这种估值溢价具有显著的业绩支撑。甲骨文在2026财年前三季展现了强劲的短期增长势头,营收同比增长16.09%,净利润更是同比激增41.78%,且**云基础设施(OCI)业务在同期实现了82%的爆发式增长**,这种基本面的加速改善为较高的估值倍数提供了合理性。此外,公司高达**41.51%**的TTM净资产收益率以及核心软件支持业务约**90%**的极高毛利率,确立了其远超行业均值的盈利效率。然而,考虑到公司高达**84.08%**的资产负债率、为扩张AI和云产能而投入的巨额资本开支(2026财年前三季购买固定资产现金支出达391.70亿美元),以及在云赛道与微软、亚马逊、谷歌等巨头的白热化竞争,这些财务杠杆风险和竞争压力在一定程度上制约了其估值的进一步弹性扩张。综合而言,28.94倍的市盈率充分定价了甲骨文由传统软件向云与AI转型的成功预期,估值处于**反映其高增长潜力的合理定价范畴**,但已提前透支了部分未来增长空间。

风险提示:未来十年甲骨文的业绩增长面临多重关键风险,首先是来自亚马逊、微软、谷歌及Salesforce等巨头的白热化竞争,竞争对手可能通过深度折扣、更灵活的业务模式或更先进的技术特征夺取市场份额。在云转型战略执行方面,订阅模式导致的收入分摊确认(Ratably Recognition)与传统许可模式的即时确认存在差异,可能导致短期业绩波动,且公司若无法准确预测客户从本地向云端迁移的速度,或无法有效应对多云(Multicloud)策略带来的客户流失,将直接损害盈利能力。基础设施投资与容量规划亦是重大挑战,公司正投入巨资扩建数据中心,若对未来需求预测不准,可能面临产能不足导致的客户流失,或因过度投资而陷入高额租赁债务及能源成本上升的泥潭。AI与机器学习领域的技术演进极快,如果公司的生成式AI及大模型产品未能达到预期效果、被市场接受度更高对手超越,或者因算法偏见、版权侵权及隐私泄露引发法律与伦理争议,将面临巨额研发投入无法回收及声誉受损的风险。网络安全与数据隐私是核心经营红线,作为处理大量敏感信息的云服务商,甲骨文是黑客攻击的首选目标,任何严重的安全漏洞或违规行为都可能导致客户信心崩塌、巨额赔偿及全球监管机构(如GDPR、CCPA)基于全球收入比例的严厉罚款。此外,公司长期依赖大规模并购(如Cerner)驱动增长,若整合进度不及预期、管理失控或无形资产大幅减值,将严重拖累经营现金流。在宏观层面,地缘政治动荡(如俄乌冲突、台海局势)、贸易限制、关税变动以及外汇大幅波动,均会增加海外运营成本并压缩利润空间。最后,甲骨文维持了极高的债务规模,利息支出的上升、全球税收体制的变革以及在AI等关键领域对核心技术人才的激烈争夺,都将对未来十年的长期增长动能构成持续压力。