Astera Labs 2025年财报纵横分析-20260316

AsteraLabsInc2025年财报纵横分析

第1章概述

摘要:Astera Labs(ALAB)是一家专注于AI与云基础设施智能连接方案的无晶圆厂半导体企业,旗下拥有Aries(PCIe/CXL重定时器)、Scorpio(以太网交换机)及Taurus(USB/I2C等协议芯片)等核心产品系列。2025年公司全年营业收入达8.53亿美元,同比增长115.13%,较2024年爆发式的242%增速有所回落,但仍远超半导体产品行业111.01个百分点的年复合增速。收入规模的持续扩张主要得益于产品线的全面放量以及硬件模块占比的提升推高了平均售价,公司深度绑定全球顶级超大规模云服务商(Hyperscalers)的战略优势得到进一步巩固。盈利能力方面,公司在2025年实现了具有里程碑意义的扭亏为盈,全年净利润达2.19亿美元,净利率由上年的-21.05%跃升至25.70%。这一转变源于三重驱动力:收入规模的快速扩张带来强劲的经营杠杆释放,IPO后遗留的高额非现金股票薪酬费用(下降7,480万美元)大幅减少,以及研发、销售与管理费用率随收入基数扩大而显著摊薄。毛利率维持在约75.69%的行业领先水平,充分体现了Fabless模式下"智能连接平台"方案的高技术壁垒与产品议价能力。研发费用达3.04亿美元(研发费用率35.66%),虽较历史均值58.78%显著下降,仍远超行业均值,彰显公司持续技术创新的战略投入。资产负债表方面,2025年末总资产为15.32亿美元,较年初增长45.26%。公司延续了"轻资产、低负债、高现金"的财务结构——负债率仅10.98%,显著低于行业均值42.19%,这与其Fabless经营模式密切相关,无需依赖债务筹资建设重资产生产线。资产端亮点在于高达12亿美元的现金及短期投资储备(其中短期投资占总资产66.67%),为公司后续研发投入和战略并购(如2025年收购aiXscale)提供了充裕弹药。股东权益扩至13.64亿美元,TTM净资产收益率升至16.07%,延续长期上升趋势。现金流方面,经营活动现金净流入3.19亿美元(同比增长133.62%),经营现金流利润率37.45%,标志着公司内生造血能力的根本性跨越。投资活动净流出2.41亿美元(较上年大幅收窄),主要用于有价证券管理、实验室设备投入及aiXscale收购;筹资活动仅流入0.10亿美元,相较2024年IPO带来的6.56亿美元融资大幅萎缩,反映公司已从依赖外部输血转向内生增长主导的健康模式。估值层面,2025年末总市值283.12亿美元,对应市盈率129.2倍,当前约93.45倍已有所消化。市场给予的高倍溢价,来自对公司作为AI算力基础设施核心组件供应商地位的高度认可,以及对其在PCIe、CXL及以太网连接领域首发优势的稀缺性定价。然而,报告同时揭示了公司的核心风险:2025年单一最大客户贡献超过70%的营业收入,前三大客户合计约86%,极度集中的客户结构是当前高估值最大的悬念;此外,公司高度依赖台积电作为唯一制造伙伴,叠加地缘政治与贸易管制风险(尤其是台海局势及对华出口管制)、AI基础设施需求的高度不确定性、来自博通等巨头的竞争压力,以及AI监管趋严带来的合规成本上升,均构成对长期增长动能的潜在制约。

优劣:Astera Labs十大优势:第一,收入增长极为强劲且具备持续性,2025年营收达8.53亿美元,同比增长115.13%,九年年复合增速高达122.75%,远超半导体产品行业均值,体现了公司在AI连接赛道的强大成长动能。第二,毛利率行业领先,营业成本率仅24.31%,意味着毛利率高达约75.69%,远优于半导体产品行业均值的49.39%,充分反映了公司"智能连接平台"产品方案的极高技术壁垒与强定价能力。第三,2025年成功实现扭亏为盈的历史性跨越,净利润从上年亏损0.83亿美元跃升至盈利2.19亿美元,净利率达25.70%,证明公司已跨越盈亏平衡点并开始充分释放经营杠杆。第四,经营现金流质量显著提升,2025年经营活动现金净流入3.19亿美元,经营现金流利润率达37.45%,标志着公司内生造血能力已实现根本性转变,彻底摆脱早期对外部融资的高度依赖。第五,财务结构健康,拥有约12亿美元的现金及短期投资储备,负债率仅10.98%,远低于行业均值约42%,"轻资产、低负债、高现金"的Fabless模式为公司在AI算力建设周期中提供了充裕的战略弹药。第六,持续高强度的研发投入构建了深厚技术护城河,2025年研发费用达3.04亿美元,研发费用率35.66%,十年平均研发费用率高达58.78%,远超行业均值14.3%,在PCIe、CXL及以太网连接领域积累了显著的首发市场优势(First-to-market)。第七,产品矩阵完整且持续扩张,覆盖Aries、Scorpio、Taurus、Leo等多个系列,形成了软件定义的"智能连接平台"生态,能够系统性地解决云和AI基础设施中的数据、存储与网络瓶颈,客户粘性极强。第八,深度绑定全球顶级超大规模云服务商(Hyperscalers)及系统OEM客户,业绩能够随AI算力基础设施建设周期呈阶梯式跃升,使其在异构计算架构普及的大背景下具备刚性需求支撑。第九,资产规模快速扩张,总资产九年年复合增速达123.17%,高于半导体行业108.53个百分点,IPO带来的资本注入与强劲内生增长相结合,使公司具备了在AI赛道前置布局的充足资本能力,并已通过收购aiXscale等方式拓展战略版图。第十,股东回报能力持续改善,TTM净资产收益率已升至16.07%,留存收益由历史长期负值转正至0.10亿美元,资本效率稳步提升,公司正从成长型企业向兼具盈利质量的成熟平台演进。Astera Labs十大劣势:第一,客户集中度极高是公司最核心的结构性风险,2025年单一最大客户(Customer D)贡献了超过70%的营收,前三大客户合计占比约86%,一旦核心客户削减采购、推迟部署或转向竞争对手,公司业绩将面临断崖式下滑,当前的高估值亦将承受巨大回调压力。第二,供应链单一化风险显著,公司采用Fabless模式,高度依赖台积电作为集成电路的唯一制造合作伙伴且尚未建立第二供应源,任何产能短缺、良率问题、自然灾害或地缘政治冲突引发的供应中断,都将直接威胁产品交付能力与市场声誉。第三,地缘政治与贸易管制风险不容忽视,公司大部分收入来自东亚,制造和分销网络集中于台湾、中国大陆和韩国,美国对华出口管制的持续收紧(实体清单扩展等)以及台海局势的潜在不稳定,可能直接限制业务开展或大幅推高运营成本。第四,业绩高度依赖AI基础设施建设周期,若AI技术的商业化进程不及预期、资本开支周期出现波动或行业技术路线发生重大变化(如CXL和UALink的早期市场化存在不确定性),公司增长动能可能迅速减弱,历史上营收增速已从2024年的242%回落至2025年的115%,基数效应的压力将持续存在。第五,估值偏高且存在较大回调风险,目前市盈率约93.45倍,2025年末高达129.2倍,远超半导体行业均值40.7倍,这一高溢价高度依赖市场对AI长期繁荣的持续信心,一旦宏观环境、利率走势或AI需求预期出现变化,股价将面临显著的均值回归压力。第六,股票薪酬费用历史偏高,严重压缩了真实盈利质量,十年平均股票薪酬费用率高达46.54%,2024年IPO期间更飙升至59.2%,尽管2025年已大幅下降至18.77%,但这一非现金成本仍对GAAP净利润和留存收益造成持续稀释效应,令公司的会计盈利能力长期低于实际经营表现。第七,面临博通、美满电子(Marvell)等行业巨头的激烈竞争,这些对手拥有更雄厚的资金实力、更广泛的产品线和更深厚的客户资源,可通过低价策略或产品捆绑销售进行市场打压,而公司相对有限的规模在谈判和抗风险能力上存在明显劣势。第八,产品研发周期漫长、"设计胜出(Design Win)"具有高度不确定性,前期巨额研发投入(2025年达3.04亿美元)难以保证必然转化为实际销量,且产品设计的复杂性可能导致未检测到的缺陷或延迟上市,进而影响市场份额的获取与维持。第九,全球日益严格的AI监管和数据隐私法规(如欧盟AI法案、美国CCPA、欧盟GDPR等)将显著增加公司的合规成本和法律风险敞口,随着监管框架的不断完善,合规负担预计将持续上升,对经营效率和资源分配产生挤压。第十,核心创始成员及关键技术人才的流失风险不可忽视,公司的竞争优势高度依赖少数具有深厚专业背景的核心团队,在人才竞争激烈的AI芯片领域,一旦关键人员离职,可能严重削弱公司的长期技术执行力和持续创新能力,进而影响产品路线图的推进与客户关系的维护。

第2章利润表

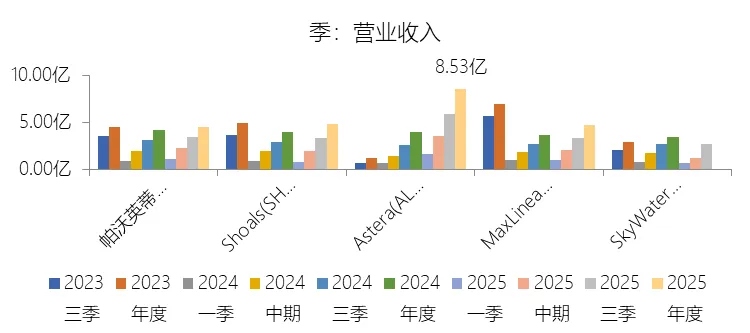

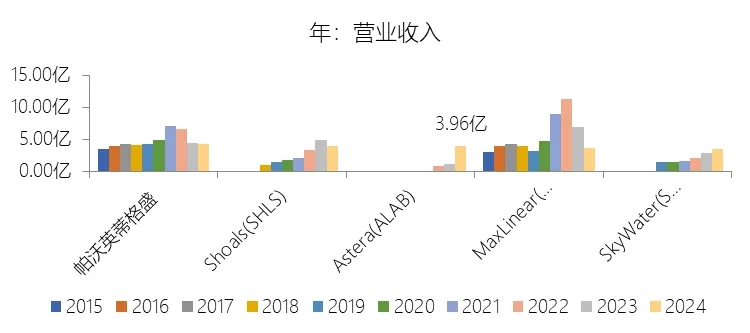

营业收入增长率:2025年,AsteraLabsInc的营业收入为8.53亿美元,同比增长115.13%,增速同比下降127.11个百分点;2015-2024年(九年)增长396.16%,年复合增长122.75%,比半导体产品行业的复合增速高111.01个百分点,长期呈上升趋势。增速短期下降主要由于公司营业收入在2024年因Aries系列产品的强劲需求经历了242%的爆发式增长,导致对比基数显著抬高,而2025年虽然凭借Aries、Scorpio和Taurus产品的持续出货以及硬件模块占比增加提升了平均售价,实现了4.56亿美元的营收绝对值增长,但受基数效应影响,百分比增速从极高峰值回落至115.13%的稳健高增长水平。增速长期上升主要由于公司自2020年商业化推出Aries产品以来,始终专注于解决云和AI基础设施中的数据、存储与网络瓶颈,通过不断扩充产品矩阵(如推出Taurus、Leo、Scorpio系列)并建立软件定义的“智能连接平台”,深度绑定了全球主要超大规模云服务商(Hyperscalers)和系统OEM客户,使其业绩能够随AI算力基础设施的建设周期呈阶梯式跃升。增速高于半导体产品行业的复合增速主要由于公司处于AI连接方案的核心位置,其PCIe、Ethernet和CXL产品具有显著的首发市场优势(First-to-market),且公司通过高达35.66%的研发费用率持续投入技术创新,利用云端研发模式加速产品上市,在AI这一远超半导体行业平均增速的细分赛道中,凭借极高的客户集中度和异构计算架构下的刚性需求,获得了远超传统半导体企业的增长动力。

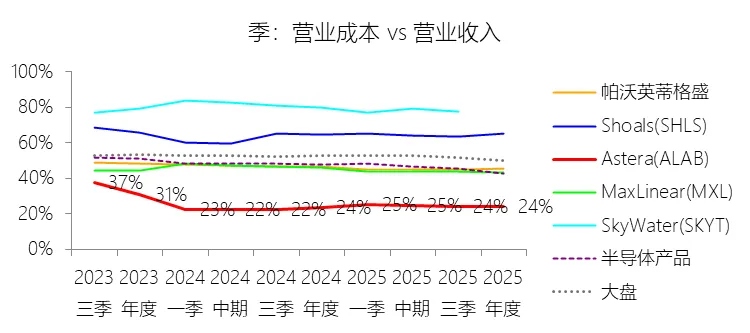

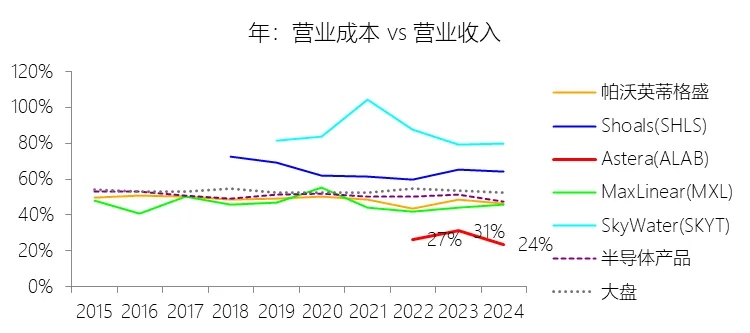

营业成本:2025年,AsteraLabsInc的营业成本为2.07亿美元,同比增长121.46%,与营业收入的比例为24.31%(营业成本率,即1-毛利率),同比上升0.69个百分点;2015-2024年(十年),此项合计为1.51亿美元,平均比例为25.47%,比半导体产品行业的均值低25.14个百分点,长期呈下降趋势。

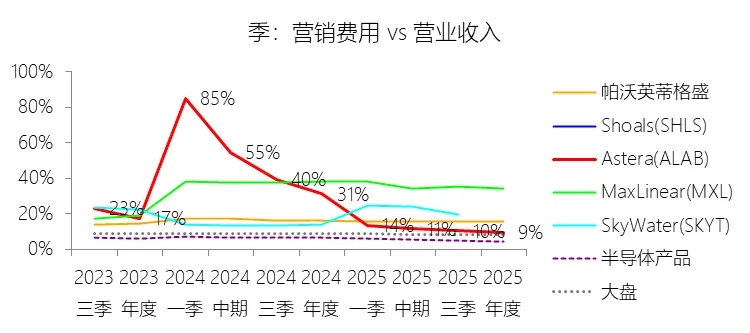

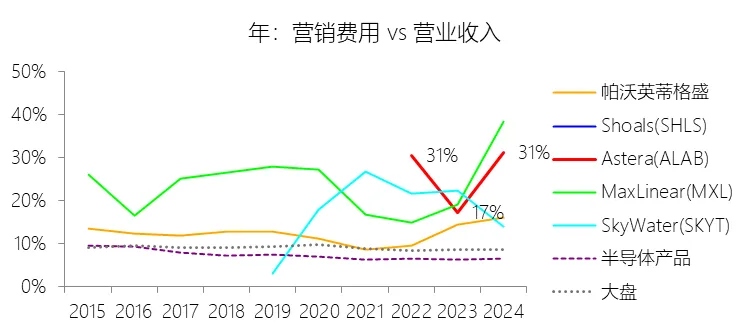

营销费用:2025年,AsteraLabsInc的营销费用为0.80亿美元,同比减少35.49%,与营业收入的比例为9.36%,同比下降21.85个百分点;2015-2024年(十年),此项合计为1.68亿美元,平均比例为28.39%,比半导体产品行业的均值高21.23个百分点,长期呈上升趋势。

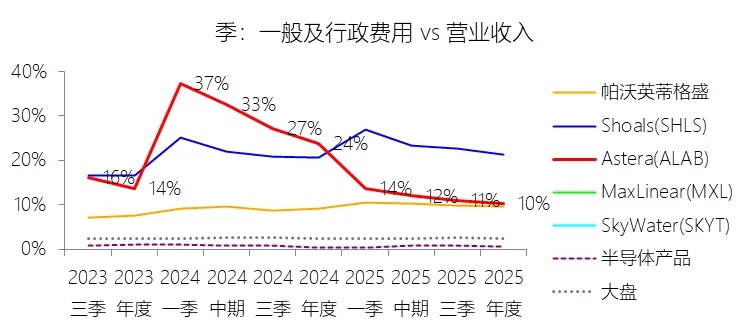

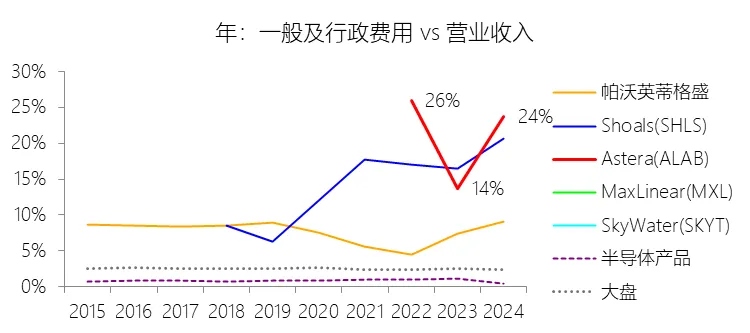

一般及行政费用:2025年,AsteraLabsInc的一般及行政费用为0.88亿美元,同比减少6.59%,与营业收入的比例为10.33%,同比下降13.46个百分点;2015-2024年(十年),此项合计为1.31亿美元,平均比例为22.12%,比半导体产品行业的均值高21.28个百分点,长期呈下降趋势。

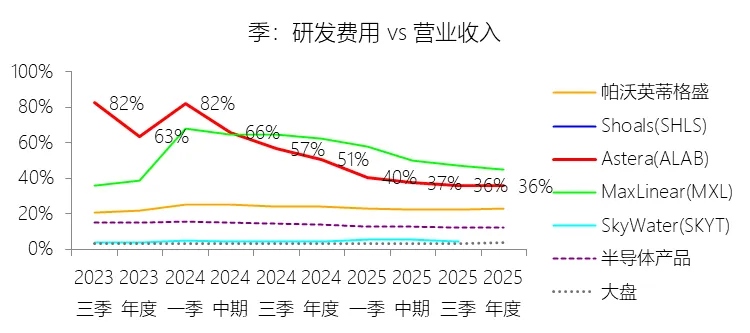

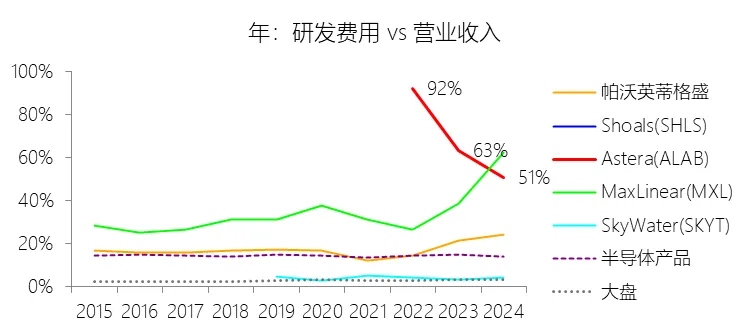

研发费用:2025年,AsteraLabsInc的研发费用为3.04亿美元,同比增长51.37%,与营业收入的比例为35.66%(研发费用率),同比下降15.02个百分点;2015-2024年(十年),此项合计为3.48亿美元,平均比例为58.78%,比半导体产品行业的均值高44.48个百分点,长期呈下降趋势。

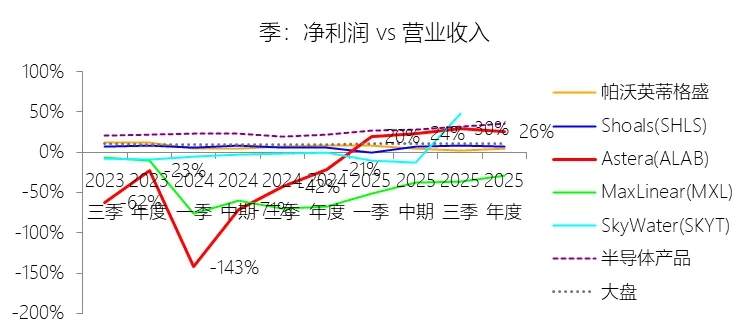

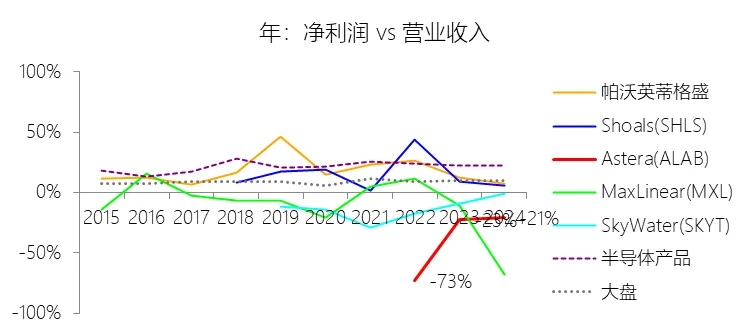

净利率:2025年,AsteraLabsInc的净利润为2.19亿美元,与营业收入的比例为25.70%(净利率),同比上升46.75个百分点;2015-2024年(十年),此项合计为-1.68亿美元,平均比例为-28.38%,比半导体产品行业的均值低50.18个百分点,长期呈上升趋势。比例短期上升主要由于公司在2025年实现了营业收入115.13%的高速增长,而营业费用的增幅显著放缓(仅为13%),特别是2024年受IPO影响而处于高位的非现金股票补偿费在2025年大幅下降了7480万美元,且研发、营销和行政费用率随规模效应显著摊薄,叠加利息收入增加及所得税由支出转为收益的影响,使得公司成功扭亏为盈并实现了净利率的大幅跨越。比例长期上升主要由于公司自2017年成立并于2020年开启商业化进程以来,业务重心从纯技术研发转向大规模市场应用,随着Aries、Scorpio和Taurus等产品系列在全球主要AI算力平台中的部署量激增,营收规模的阶梯式扩张使得公司能够跨越盈亏平衡点,将高额的初始固定投入转化为经营杠杆。比例低于半导体产品行业的均值主要由于公司作为一家处于快速成长期的高科技初创企业,历史上长期维持着远超行业均值的研发投入强度(十年平均研发费用率高达58.78%),且在2024年IPO前后确认了巨额的股票薪酬开支,导致其在商业化初期及业务规模化前的累计净利润和平均盈利水平显著低于那些已进入平稳盈利期的成熟半导体企业。

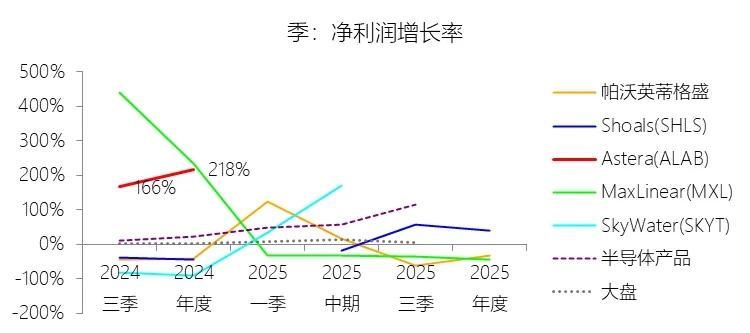

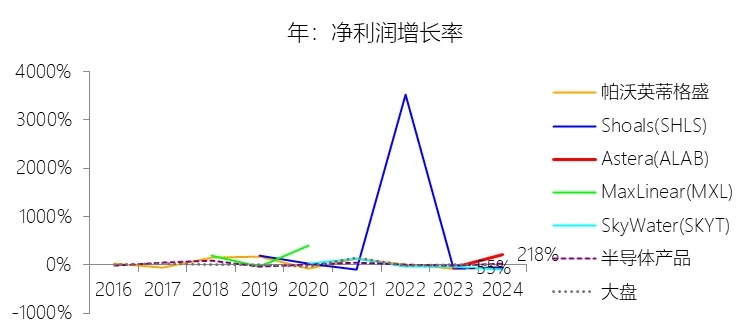

净利润增长率:2025年,AsteraLabsInc的净利润为2.19亿美元,增速长期呈上升趋势。

归属于母公司股东的净利润:2025年,AsteraLabsInc的归属于母公司股东的净利润为2.19亿美元,与净利润的比例为100.00%,同比持平;2015-2024年(十年),此项合计为-1.68亿美元,平均比例为100.00%,比半导体产品行业的均值高0.16个百分点,长期呈持平趋势。

第3章资产负债表

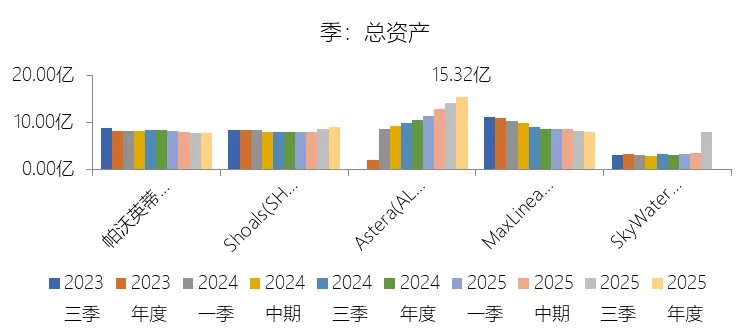

总资产增长率:2025年末,AsteraLabsInc的总资产为15.32亿美元,对比年初增长45.26%,增速同比(去年同期)下降391.95个百分点;2015-2024年(九年)增长398.04%,年复合增长123.17%,比半导体产品行业的复合增速高108.53个百分点,长期呈上升趋势。增速短期下降主要由于公司在2024年因IPO融资注入了约6.72亿美元的巨额现金净收益,导致该年度总资产实现了437.21%的爆发式增长,抬高了对比基数;而2025年虽然资产规模在强劲的经营活动现金流(3.19亿美元)驱动下继续保持稳健扩张,但由于缺乏大额股权融资的基数跳变效应,同比增速呈现回落。增速长期上升主要由于公司自2020年商业化Aries产品以来,业务规模随AI基础设施需求的阶梯式爆发而持续扩张,资产结构从早期的技术积累转向大规模的现金储备、短期投资及物业设备投入(如2025年租用的圣何塞总部空间大幅增加,以及实验室设备的资本化投入),并通过2025年对aiXscale等业务的并购进一步增加了商誉及无形资产等长期资产。增速高于半导体产品行业的复合增速主要由于公司深耕的AI智能连接细分市场增长远超半导体行业平均水平,其在PCIe和CXL连接方案领域的首发优势使其能够快速从初创期进入高产出期,结合IPO带来的超常资本补充能力,使其资产扩张速度不仅受益于业务量的内生增长,更得益于充裕资本在AI算力建设周期中的前置性布局,从而展现出显著高于行业均值的扩张动能。

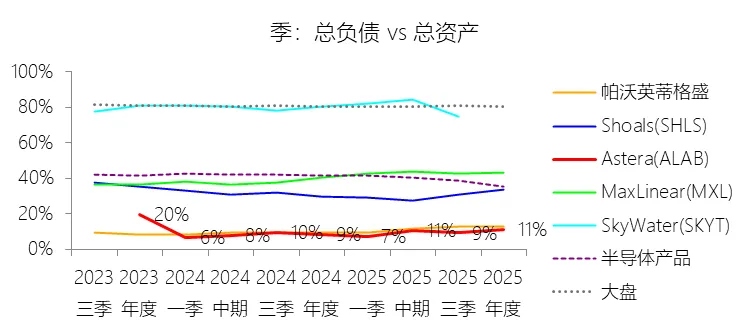

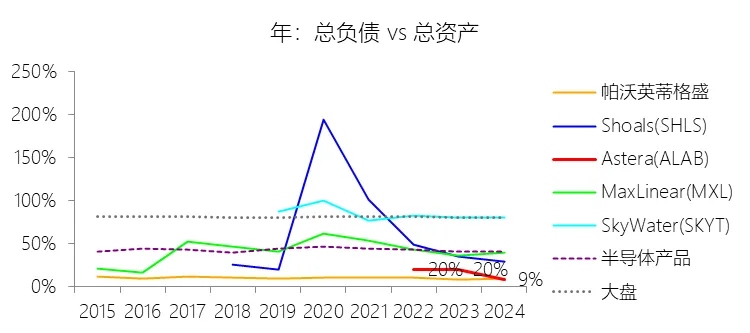

负债率:2025年末,AsteraLabsInc的总负债为1.68亿美元,对比年初增长87.48%,与总资产的比例为10.98%(负债率),同比上升2.47个百分点;2015-2024年(十年),此项合计为1.70亿美元,平均比例为11.66%,比半导体产品行业的均值低31.2个百分点,长期呈下降趋势。比例短期上升主要由于公司在2025年为支持业务扩张而确认了显著增加的经营性负债,特别是因圣何塞新总部租赁协议的生效及其他办公空间的扩容,导致租赁负债(尤其是长期部分)从2024年末的极低水平激增至2683万美元,同时伴随营收115.13%的高速增长,应付账款及应计补偿费等与日常运营相关的负债也随业务规模同步扩张,使得总负债的增速超过了资产增速。比例长期下降主要由于公司自2017年成立并于2020年开启商业化进程以来,资产规模随业务量阶梯式爆发而迅速做大,尤其是2024年通过IPO注入了约6.72亿美元的净股权资本,且历史上用于融资的赎回可转换优先股在IPO时全部转为权益,这种以股权融资为主、债权融资为辅的资本运作模式,配合近年来日益强劲的经营活动现金流(2025年达3.19亿美元),使得总资产的复合增长速度远超负债的积累速度。比例低于半导体产品行业的均值主要由于公司采用“无晶圆厂(Fabless)”的经营模式,将资本密集型的集成电路制造外包给台积电等第三方伙伴,无需通过大规模债务筹资来建设昂贵的生产设施,且公司目前拥有高达12亿美元的现金及短期投资储备,充足的流动性使其在高速成长期无需依赖有息贷款或债券,形成了轻资产、低负债、高现金的财务结构,与行业内普遍存在的重资产、高杠杆经营模式形成鲜明对比。

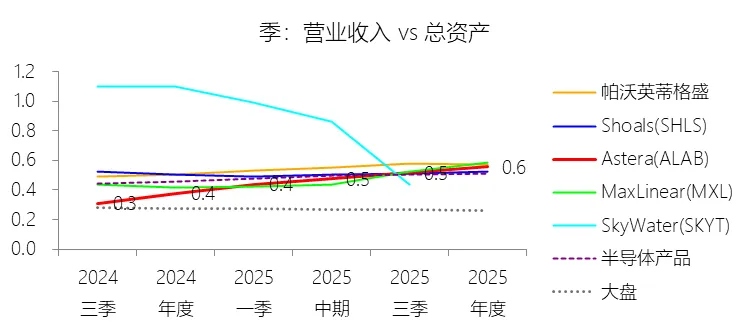

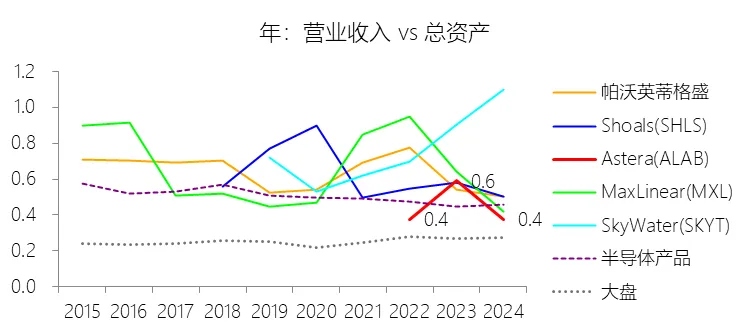

总资产周转率:2025年,AsteraLabsInc的总资产周转率为0.6次,同比上升0.18次;2015-2024年(十年),平均总资产周转率为0.4次,比半导体产品行业的均值低0.09次,长期呈下降趋势。

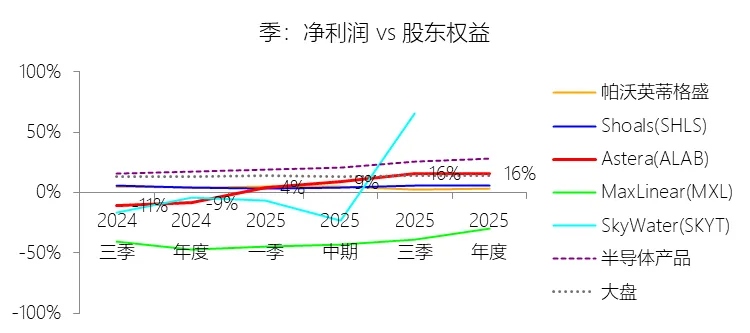

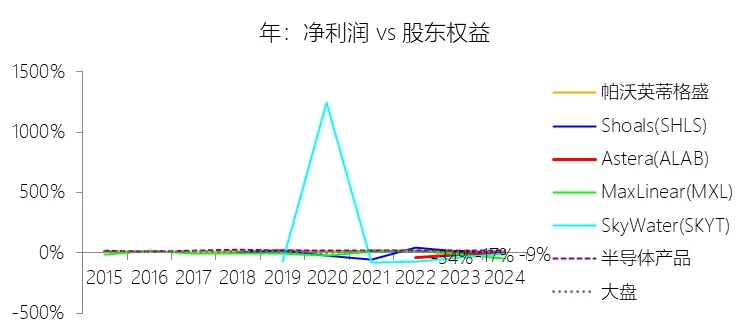

净资产收益率:2025年末,AsteraLabsInc的股东权益为13.64亿美元,对比年初增长41.34%,净利润与股东权益的比例为16.07%(TTM净资产收益率),同比上升24.72个百分点;2015-2024年(十年),此项合计为12.92亿美元,平均比例为-13.00%,比半导体产品行业的均值低31.83个百分点,长期呈上升趋势。

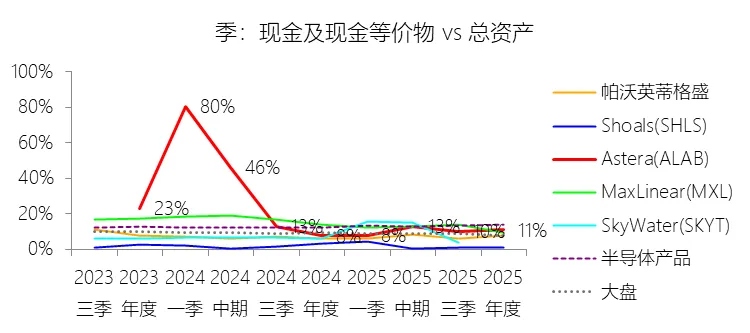

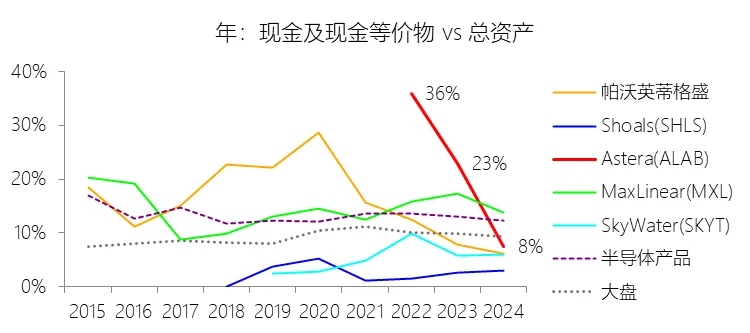

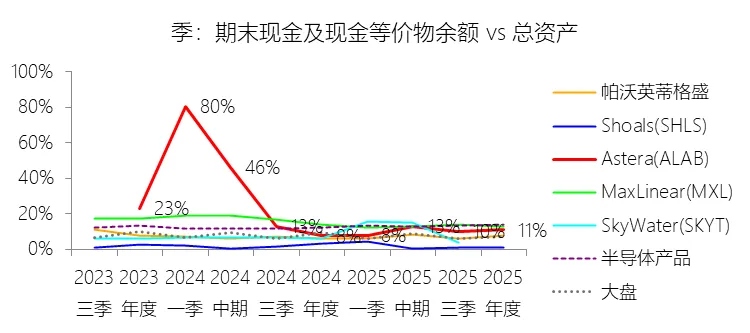

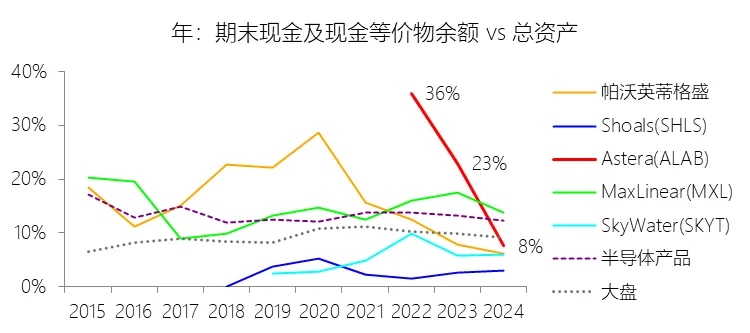

现金及现金等价物:2025年末,AsteraLabsInc的现金及现金等价物为1.68亿美元,对比年初增长110.7%,与总资产的比例为10.94%,同比上升3.4个百分点;2015-2024年(十年),此项合计为2.01亿美元,平均比例为13.73%,比半导体产品行业的均值高0.61个百分点,长期呈下降趋势。

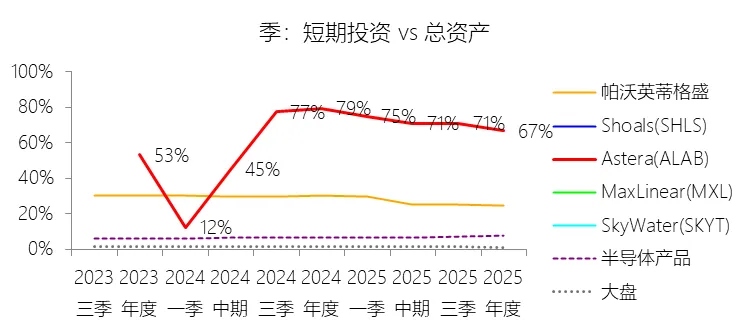

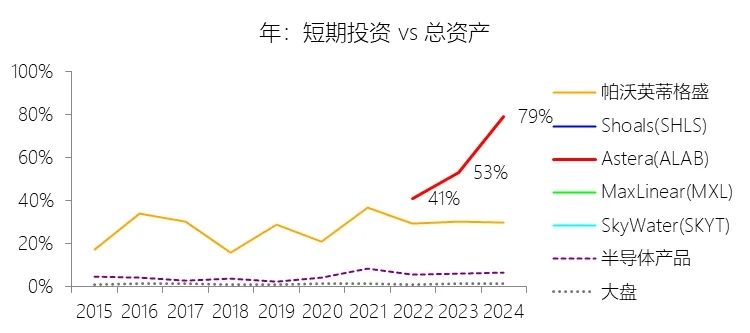

短期投资:2025年末,AsteraLabsInc的短期投资为10.21亿美元,对比年初增长22.34%,与总资产的比例为66.67%,同比下降12.49个百分点;2015-2024年(十年),此项合计为10.26亿美元,平均比例为70.15%,比半导体产品行业的均值高64.81个百分点,长期呈上升趋势。

优先股:2025年末,AsteraLabsInc的优先股缺数据,与总资产的比例无效;2015-2024年(十年),此项合计为5.10美元,平均比例为34.89%,比半导体产品行业的均值高34.88个百分点,长期呈上升趋势。

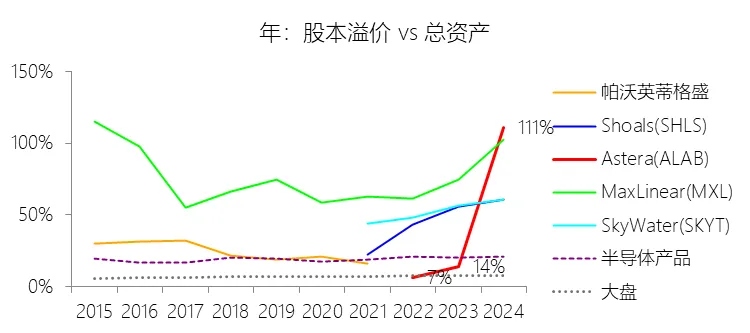

股本溢价:2025年末,AsteraLabsInc的股本溢价为13.49亿美元,对比年初增长14.99%,与总资产的比例为88.06%,同比下降23.19个百分点;2015-2024年(十年),此项合计为12.15亿美元,平均比例为83.05%,比半导体产品行业的均值高63.41个百分点,长期呈上升趋势。

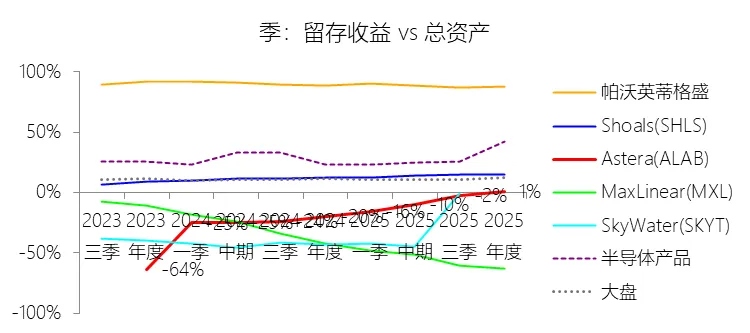

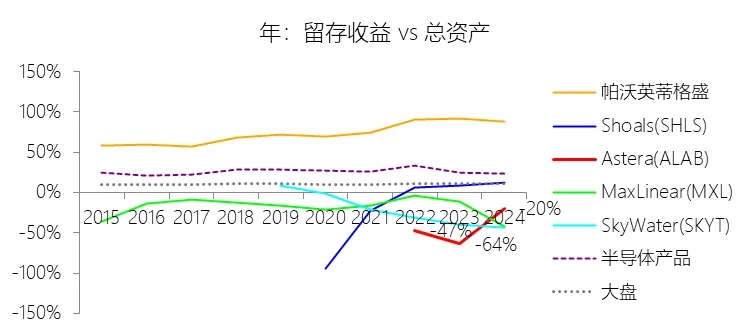

留存收益:2025年末,AsteraLabsInc的留存收益为0.10亿美元,与总资产的比例为0.67%,同比上升20.48个百分点;2015-2024年(十年),此项合计为-4.33亿美元,平均比例为-29.63%,比半导体产品行业的均值低55.92个百分点,长期呈上升趋势。

第4章现金流量表

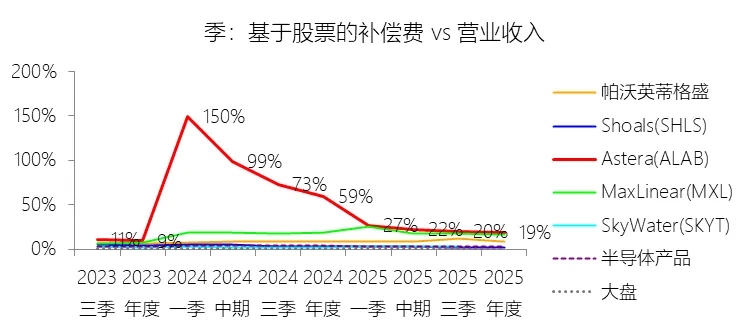

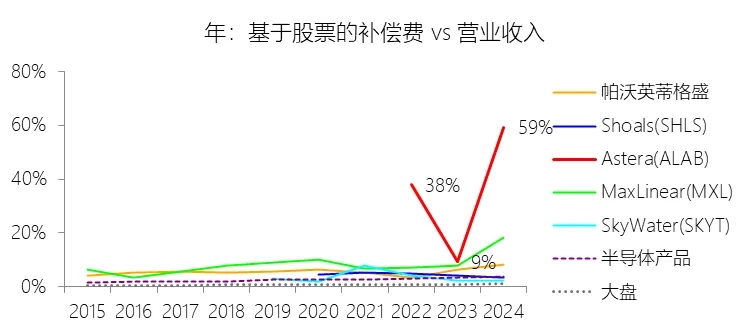

基于股票的补偿费:2025年,AsteraLabsInc的基于股票的补偿费为1.60亿美元,同比减少31.78%,与营业收入的比例为18.77%,同比下降40.42个百分点;2015-2024年(十年),此项合计为2.76亿美元,平均比例为46.54%,比半导体产品行业的均值高43.78个百分点,长期呈上升趋势。

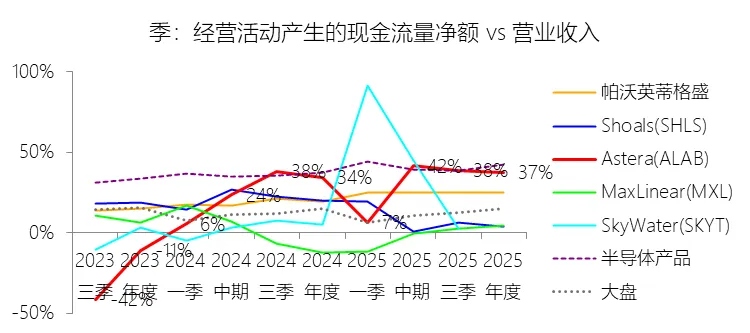

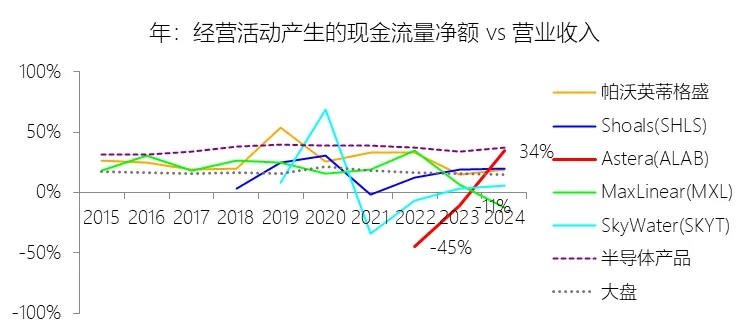

经营活动产生的现金流量净额:2025年,AsteraLabsInc的经营活动产生的现金流量净额为3.19亿美元,同比增长133.62%,与营业收入的比例为37.45%,同比上升2.97个百分点;2015-2024年(十年),此项合计为0.88亿美元,平均比例为14.88%,比半导体产品行业的均值低21.42个百分点,长期呈上升趋势。比例短期上升主要由于公司在2025年实现了净利润由负转正的重大跨越(增加3.026亿美元),即便在该年度非现金股票补偿费下降了7460万美元且营运资产与负债变动(如应付账款支付及预付款项增加)产生了5270万美元的不利现金流影响,强劲的内生盈利增长仍驱动经营现金流的增速超过了营业收入的增速。比例长期上升主要由于公司自2020年Aries系列产品商业化以来,业务重心从单纯的技术研发与资本支出转向大规模的高毛利产品交付,随着全球AI基础设施对智能连接方案的刚性需求爆发,公司实现了经营杠杆的有效释放,使经营性现金流产生能力随着业务规模的阶梯式扩张而同步增强。比例低于半导体产品行业的均值主要由于公司作为一家处于快速成长期的科技初创企业,在2025年之前长期处于经营亏损状态,且历史上维持着远超行业均值的研发投入强度(十年平均研发费用率高达58.78%),同时在业务扩张早期,为了应对订单爆发而进行的存货前置储备以及与超大规模客户交易产生的应收账款波动,均对早期的经营现金转化率造成了显著压力,导致其平均水平在商业化初期显著低于已进入平稳盈利期的成熟半导体企业。

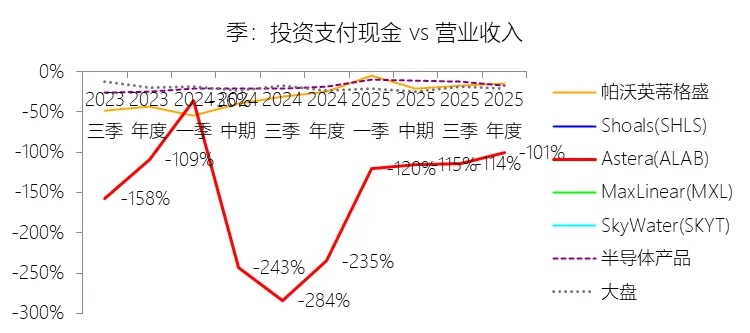

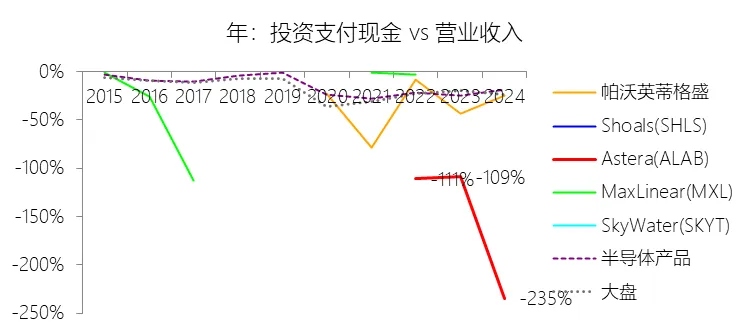

投资支付现金:2025年,AsteraLabsInc的投资支付现金为-8.58亿美元,绝对值同比减少7.83%,与营业收入的比例为-100.61%,同比上升134.21个百分点;2015-2024年(十年),此项合计为-11.46亿美元,平均比例为-193.51%,比半导体产品行业的均值低177.15个百分点,长期呈下降趋势。

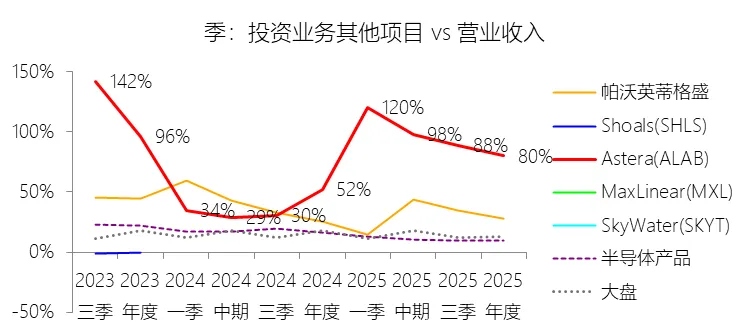

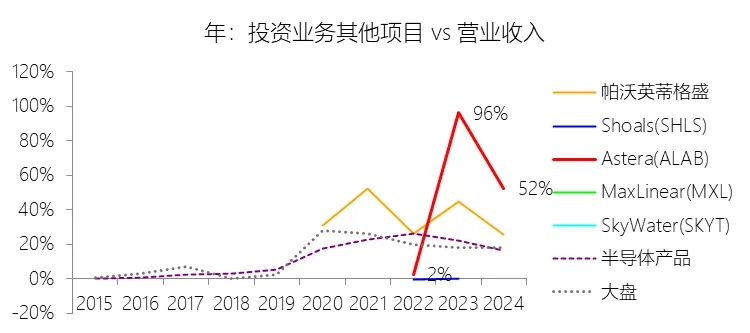

投资业务其他项目:2025年,AsteraLabsInc的投资业务其他项目为6.83亿美元,同比增长229.36%,与营业收入的比例为80.07%,同比上升27.77个百分点;2015-2024年(十年),此项合计为3.20亿美元,平均比例为54.14%,比半导体产品行业的均值高40个百分点,长期呈上升趋势。

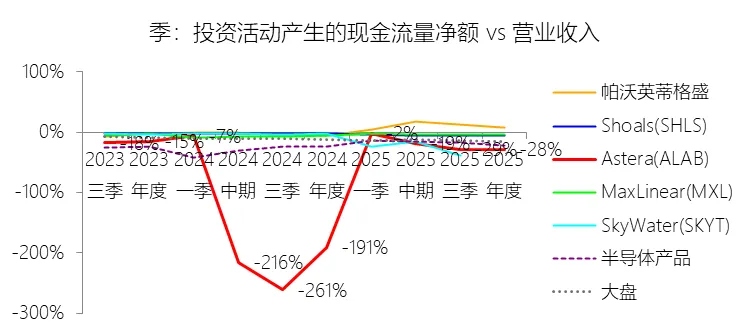

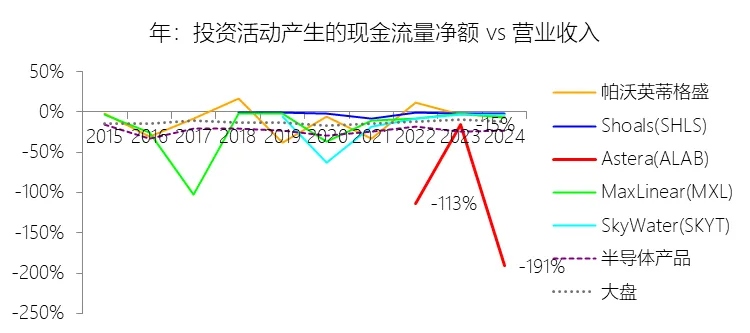

投资活动产生的现金流量净额:2025年,AsteraLabsInc的投资活动产生的现金流量净额为-2.41亿美元,绝对值同比减少68.13%,与营业收入的比例为-28.32%,同比上升162.84个百分点;2015-2024年(十年),此项合计为-8.66亿美元,平均比例为-146.28%,比半导体产品行业的均值低122.99个百分点,长期呈下降趋势。比例短期上升主要由于公司在2025年实现了营业收入115.13%的高速增长,同时投资活动产生的现金流出绝对值大幅减少了5.16亿美元,这主要得益于有价证券销售及到期收益增加了4.74亿美元以及有价证券购买支出减少了7280万美元,尽管该年度因收购aiXscale业务和增加物业设备投入产生了一定支出,但整体投资净流出的放缓与营收的激增共同推升了该比例。比例长期下降主要由于公司自2024年IPO以来进入了资本密集扩张期,为了管理IPO带来的巨额现金储备,公司大幅增加了对有价证券的购买(2024年高达9.3亿美元),且随着AI业务规模的阶梯式跳变,公司持续加大对研发实验室设备、生产掩模(Masks)及圣何塞总部等实物资产的资本化投入,并开启了战略性业务并购,导致投资活动产生的现金支出增速在较长周期内远超其商业化早期的营收水平。比例低于半导体产品行业的均值主要由于公司作为一家近期刚完成大规模IPO的高成长企业,其财务特征表现为极高的现金管理强度,将大量股权融资款投向有价证券(仅2024年该项比例即达-191%),且在深耕AI智能连接市场的过程中,其资本开支和技术并购(如收购aiXscale)的需求相对于其仍处于扩张阶段的营收规模而言显得异常显著,这种“高融资、快投入”的初创期成长模式,与行业内已进入平稳资本回报期、投资活动相对稳健的成熟半导体企业存在显著差异。

发行股份:2025年,AsteraLabsInc的发行股份缺数据,与营业收入的比例无效;2015-2024年(十年),此项合计为8.22美元,平均比例为138.87%,比半导体产品行业的均值高137.63个百分点,长期呈下降趋势。

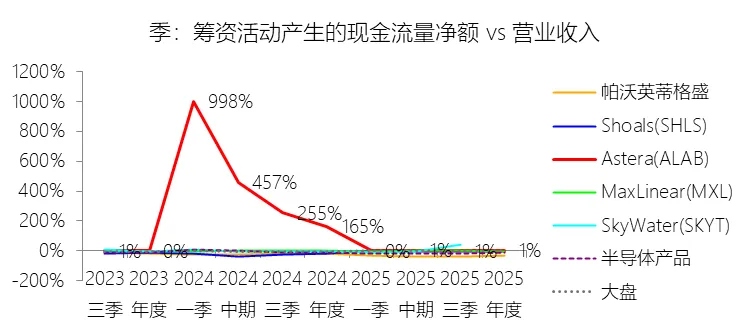

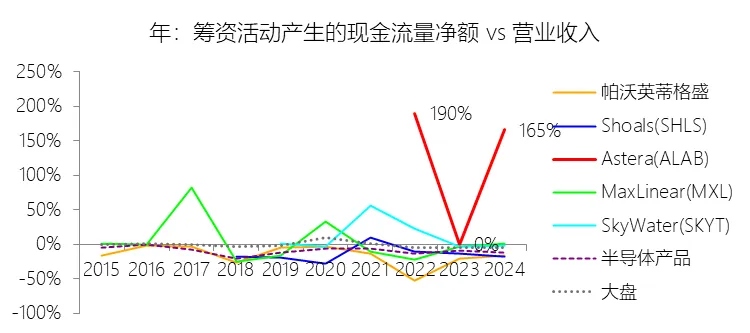

筹资活动产生的现金流量净额:2025年,AsteraLabsInc的筹资活动产生的现金流量净额为0.10亿美元,同比减少98.51%,与营业收入的比例为1.15%,同比下降164.34个百分点;2015-2024年(十年),此项合计为8.07亿美元,平均比例为136.33%,比半导体产品行业的均值高146.09个百分点,长期呈下降趋势。比例短期下降主要由于公司在2024年完成了IPO,注入了约6.72亿美元的巨额现金净收益,导致对比基数处于历史极高位,而2025年融资活动仅由约980万美元的员工持股计划及行权收益构成,且同年公司营业收入实现了115.13%的高速扩张,融资规模的大幅萎缩与营收分母的激增共同驱动了比例的骤降。比例长期下降主要由于公司已跨越商业化初期的资金匮乏阶段,随着Aries、Scorpio和Taurus等产品系列在AI基础设施中的大规模部署,公司在2025年实现了从亏损到盈利的转折,强计的经营活动现金流(3.19亿美元)使其能够更多依靠内生资金而非外部筹资来支持扩张,筹资需求随业务成熟度提升而自然减少。比例高于半导体产品行业的均值主要由于公司作为AI连接方案领域的头部高成长企业,在其长达十年的成长周期中,为了支撑高达58.78%的平均研发费用率以及在AI算力窗口期的前置性布局,持续通过发行可转换优先股及IPO等方式进行大规模股权融资,这种在营收规模化之前进行的高强度外部资本补充,使得其历史筹资总额相对于其扩张早期的营收基数而言显得异常庞大,显著区别于行业内那些已进入平稳资本回报期且融资活动频率较低的成熟半导体企业。

期末现金及现金等价物余额:2025年末,AsteraLabsInc的期末现金及现金等价物余额为1.68亿美元,对比年初增长109.49%,与总资产的比例为10.95%,同比上升3.36个百分点;2015-2024年(十年),此项合计为2.01亿美元,平均比例为13.76%,比半导体产品行业的均值高0.5个百分点,长期呈下降趋势。

第5章估值

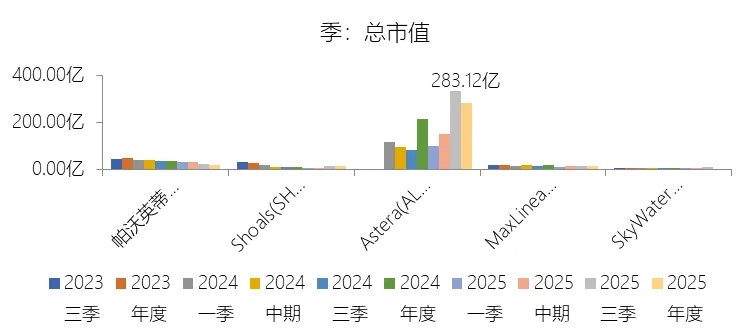

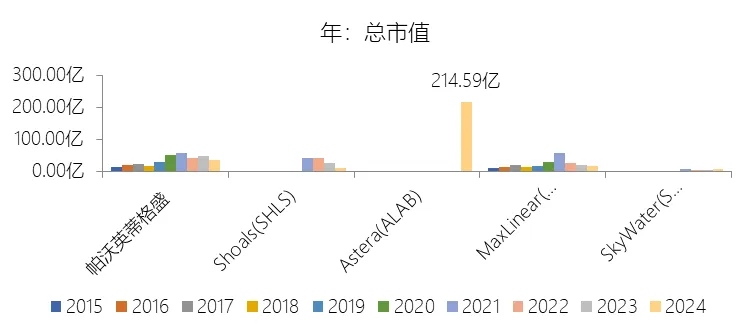

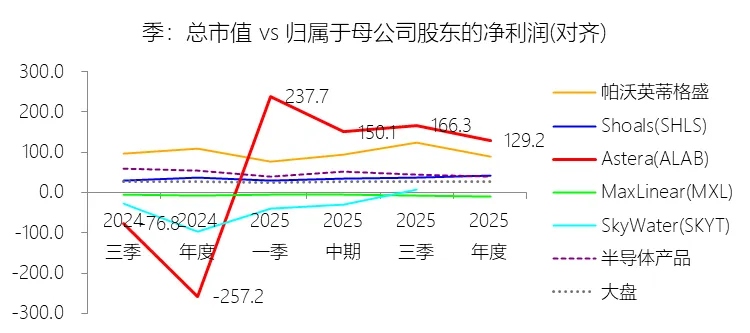

市值增长率:2025年末,AsteraLabsInc的总市值为283.12亿美元,对比年初增长31.93%,增速同比(去年同期)上升31.93个百分点;2015-2024年(九年)无增长,年复合无增长。增速短期上升主要由于公司在2025年实现了财务表现的重大转折,不仅营业收入在Aries、Scorpio和Taurus系列产品的强劲需求驱动下同比增长115.13%,更实现了从2024年的净亏损到2.19亿美元净利润的成功扭亏为盈,这种盈利能力的跨越式增长直接提振了资本市场的信心;同时,公司作为AI基础设施核心供应商的地位日益稳固,其智能连接平台深度绑定了全球顶级超大规模云服务商,导致市场在2025年给予了其高达129.2倍的市盈率溢价,市值随业绩扩张而显著攀升。

市盈率:2025年,AsteraLabsInc的归属于母公司股东的净利润(对齐)为2.19亿美元,总市值与归属于母公司股东的净利润(对齐)的比例为129.2倍(市盈率),对比年初上升386.44个倍数;2015-2024年(十年),此项合计为-0.83亿美元,平均比例为-257.2倍,比半导体产品行业的均值低287.23个倍数。

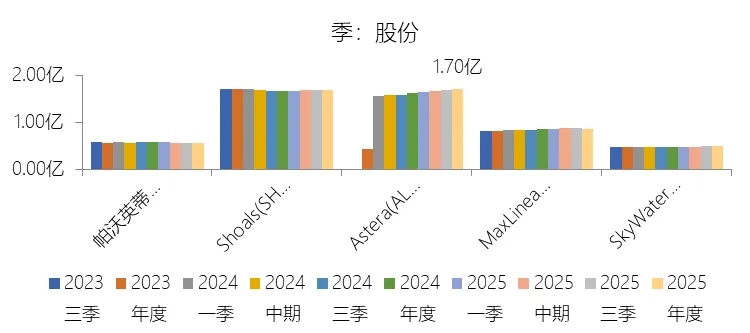

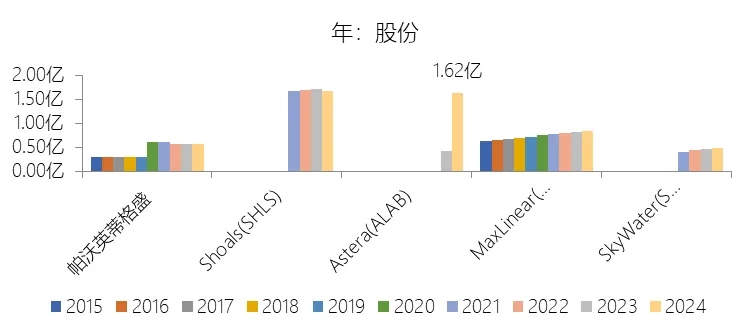

股份增长率:2025年末,AsteraLabsInc的股份为1.70亿股,对比年初增长5.04%,增速同比(去年同期)下降280.29个百分点;2015-2024年(九年)增长285.34%,年复合增长285.34%,比半导体产品行业的复合增速高280.99个百分点。增速短期下降主要由于公司在2024年经历了资本结构的巨大跳变,该年度3月公司完成IPO并发行了约1976万股新股,且最核心的原因是此前持有的逾9089万股赎回可转换优先股在IPO时按1:1比例全部转化为普通股,导致2024年普通股总数实现了约285%的爆发式增长并抬高了对比基数;而2025年的股份增长主要源于约245万股员工期权行权、约557万股受限股(RSU)结算、约11万股员工持股计划购买及因收购aiXscale业务而发行的约3.6万股,这类常规的资本激励与并购活动带来的5.04%增幅远低于上年因IPO和股权架构转换导致的极端高增速。增速高于半导体产品行业的复合增速主要由于公司作为AI算力基础设施连接方案的领军企业,正处于从2017年成立向大规模商业化跨越的极速成长期,为了支撑其具有显著首发优势的智能连接平台研发并维持远超行业均值的技术投入,公司在2024年通过IPO注入了大量股权资本,这种在AI产业爆发窗口期进行的剧烈资本化扩张与股权结构转型,显著区别于行业内已进入稳定成熟期、股份数量变动极小甚至通过回购减少股份的传统半导体企业,使其股份增幅在AI赛道的高景气驱动下展现出远超行业平均水平的增长动能。

综合估值:目前公司93.45倍的TTM市盈率相较于2025年末129.2倍的水平已出现明显回落,这反映出随着公司盈利能力的爆发式释放,其估值溢价正在被高速增长的业绩逐步消化。从成长性角度看,公司2025年实现了115.13%的营收增长,并实现了从巨额亏损到2.19亿美元净利润的跨越式转折,这种极高的增长动能和处于AI算力建设核心路径的稀缺性,使得市场愿意给予其远超半导体产品行业40.7倍平均水平的估值溢价。同时,公司高达75.7%的毛利率水平显著优于传统半导体企业,体现了其“智能连接平台”方案极强的产品议价能力和技术壁垒。然而,必须注意到公司面临着极高的客户集中度风险,2025年单一客户贡献了超过70%的营收,这种高度依赖性意味着一旦核心客户需求波动,当前的高估值将面临巨大的回调压力。综合评判,93.45倍的市盈率处于“**高成长支撑下的合理偏高**”水平,它既包含了资本市场对其在AI赛道长期潜力的极高预期,也反映了其从初创期向成熟盈利期过渡中的估值修复过程。

风险提示:Astera Labs 在未来十年的业绩增长面临着多重维度的关键风险,其中最显著的是**极高的客户集中度**,2025年单一客户(Customer D)贡献了超过70%的营收,前三大客户合计占比约86%,这意味着任何核心客户的需求削减、系统重新设计或转向竞争对手都将对公司财务状况产生重大打击。由于公司业绩高度绑定AI和云基础设施的建设,**AI技术的采用、使用和商业化进程存在巨大的不确定性**,如果AI基础设施的需求未达预期,或公司无法跟上快速演变的AI技术路线和行业标准(如CXL和UALink的早期市场化阶段),其长期增长动能可能迅速减弱。在运营层面,公司采用**无晶圆厂(Fabless)模式,高度依赖台积电(TSMC)作为集成电路的唯一制造伙伴**,且目前尚未建立第二供应源,任何由于产能短缺、良率下降、地震等自然灾害或地缘政治紧张局势导致的供应中断,都将严重影响产品的交付和声誉。**地缘政治与贸易管制风险**同样不容忽视,公司大部分收入来自东亚,且其制造和分销网络集中在台湾、中国大陆和韩国等区域,美国对华出口管制的持续收紧(如实体清单)以及台海局势的潜在波动,可能直接限制其业务开展或增加投入成本。在竞争格局中,公司面临博通、美满电子等具有更雄厚资源和更长运营历史的**行业巨头的激烈竞争**,这些对手可能通过低价策略或产品捆绑销售来抢占市场。此外,**产品设计的复杂性**可能导致未检测到的缺陷、漏洞或延迟,而**“设计胜出(Design Win)”周期漫长且具有高度不确定性**,无法保证前期巨额的研发投入(2025年研发费用达3.04亿美元)能转化为实际销量。最后,**全球日益严格的AI监管和数据隐私法律**(如欧盟AI法案、CCPA、GDPR)将显著增加合规负担,而核心创始成员及关键技术人才的流失也可能削弱公司的长期执行力和创新优势。