可口可乐2025年财报纵横分析-20260319

可口可乐2025年财报纵横分析

第1章概述

摘要:本报告对可口可乐2025年全年财务状况进行了系统性的纵横向分析,涵盖利润表、资产负债表、现金流量表及估值四大维度,并结合百事、Fomento(FMX)、可口可乐欧洲合伙(CCEP)等同行及软饮料行业数据,提供了10年的历史比较视角。**业绩表现方面**,2025年可口可乐营业收入为479.41亿美元,同比增长1.87%,增速略有放缓,主要受装瓶业务重组带来的结构性减收及汇率逆风(约-2%影响)拖累。然而净利润表现亮眼,全年实现131.37亿美元,同比大增23.36%,净利率达27.40%,创十年新高。这一强劲增长主要源于出售可口可乐装瓶(Coke Consolidated)股权录得19.52亿美元收益、出售CCEP股权获3.31亿美元收益,以及2024年因fairlife或有对价确认的31亿美元一次性支出不再重演。盈利质量持续居于行业领先水平,十年平均净利率高达19.72%,比行业均值高出7.56个百分点,反映了其以浓缩液为核心的轻资产商业模式所带来的结构性优势。**资产负债表方面**,截至2025年末,总资产为1048.16亿美元,较年初增长4.24%,主要由非洲装瓶业务重分类为"持有待售"资产推动。负债率降至67.30%,同比下降6.47个百分点,主因是全额支付了fairlife相关约61.73亿美元的或有对价,有效降低了负债规模。长期债务余额为421.19亿美元,占总资产比重40.18%,仍处于较高水平,体现了公司利用低成本债务融资优化资本结构的财务策略。股东权益为342.75亿美元,同比增长近30%。值得关注的是,公司库存股账面价值已高达564.23亿美元,反映了其长期激进的股票回购策略,这也是其负债率名义上偏高的重要结构性原因。**现金流方面**,经营活动现金流净额为74.08亿美元,同比增长8.86%,扣除2024年因IRS税务诉讼支付60亿美元存款所造成的低基数影响后,实际经营质量稳健。投资活动现金流趋于平衡,净流出仅0.67亿美元;筹资活动净流出81.40亿美元,主要包括连续第63年增加后的87.79亿美元股息支付及49.80亿美元新增债务融资。整体来看,公司以持续增长的股息支付为核心,辅以选择性资产变现,构成了稳定的资本回报体系。**估值与风险方面**,2025年末市值为3007.53亿美元,同比增长12.29%,当前TTM市盈率约25.48倍,略低于历史均值29.0倍及行业均值29.26倍,报告判定这一估值水平相对合理且略偏低,考虑到2025年净利润含较多不可持续的非经常性收益,剔除后实际估值水平更接近公司经营性利润的正常区间。公司享有逾63年连续增长股息的纪录,十年平均分红率高达90.44%。主要风险包括:全球健康意识增强与糖税监管升级、消费者偏好快速迭代、区域及新兴品牌竞争加剧、原材料与气候相关供应链压力、IRS潜在税务追缴、高度依赖装瓶合作伙伴体系,以及约84%销量来自海外所带来的长期汇率逆风。

优劣:可口可乐十大优势:** 第一,品牌护城河极为深厚,公司拥有全球最具辨识度的饮料品牌,赋予其在面对原材料通胀时远超同行的定价权,使毛利率长期维持在61%以上的行业领先水平。第二,"资产轻量化"转型成效显著,通过将成品装瓶业务大规模剥离并转为特许经营模式,浓缩液收入占比从2015年的37%提升至59%,推动净利率在2025年达到27.40%的历史高位,比行业均值高出7.56个百分点。第三,全球分销网络无可比拟,公司以"可口可乐系统"为核心,通过权益法投资FMX、CCEP等全球顶级装瓶合作伙伴,在保持轻资产的同时掌控了覆盖200余个国家的销售终端,构筑起竞争对手难以复制的渠道壁垒。第四,盈利质量持续居于行业顶端,十年平均净利率19.72%稳居行业前列,2025年净利润同比大增23.36%至131.37亿美元,显示出经营模式转型后的强劲盈利兑现能力。第五,现金流表现结构性优异,经营活动现金流占营收的比例达15.45%,十年均值高达24%,比行业均值高出6.48个百分点,轻资产模式带来极低的资本性开支需求,确保了充沛且持续的自由现金流。第六,股东回报体系极为稳健成熟,公司已连续第63年提高股息,2025年股息支付达87.79亿美元,同时通过累计超过564亿美元的股票回购持续提升每股价值,构建了业界罕见的长期回报记录。第七,品牌组合优化成效卓著,公司主动精简约50%的master brands,聚焦高潜力核心品牌,并通过收购Costa、控股fairlife及与Monster能量饮料的战略合作成功布局多个高增长品类,实现了从单一碳酸饮料向"全品类饮料"战略的有效跨越。第八,净资产收益率(ROE)长期显著领先行业均值。 2025年TTM净资产收益率为38.33%,十年平均ROE高达33.84%,比软饮料与不含酒精饮料行业均值高出11.13个百分点,长期呈上升趋势。第九,资产负债表修复明显,随着fairlife全额付款完成,负债率从73.77%降至67.30%,流动性压力得到有效缓解,财务弹性进一步增强,为应对潜在的宏观冲击和战略并购提供了充足空间。第十,估值具备一定的安全边际,当前TTM市盈率约25.48倍,低于公司十年历史均值29.0倍及行业均值29.26倍,在扣除2025年非经常性资产处置收益后,核心经营性盈利对应的估值水平处于合理偏低区间,结合连续增长的股息记录提供了坚实的底部支撑。**十大劣势:** 第一,名义营收增长极为迟缓,"资产轻量化"转型虽提升了盈利质量,却导致营收规模出现结构性萎缩,过去十年复合增速仅为0.68%,远低于软饮料行业4.66个百分点,限制了市值扩张的天花板,也使公司在单纯的规模竞争中处于明显劣势。第二,高度暴露于汇率风险之中,公司约84%的销量来自美国以外市场,长期面临比行业同行更为显著的美元走强汇率逆风,2025年仅汇率一项就对营收产生约-2%的负面冲击,而这一结构性风险短期内难以根本化解。第三,过度依赖非经常性收益支撑业绩,2025年净利润大幅增长的核心驱动力来自出售Coke Consolidated及CCEP股权共计逾22亿美元的一次性收益,以及fairlife高额支出的不再重演,这类不可持续的资产处置收益使得当期盈利质量存疑,资本市场也对此给予了较低的估值溢价。第四,含糖饮料的长期结构性需求压力持续存在,全球健康意识增强、肥胖率上升及各国潜在糖税政策构成行业层面的系统性逆风,这一趋势将长期抑制核心碳酸饮料品类的销量增长,且非碳酸化布局的规模与覆盖度尚不足以完全对冲。第五,杠杆率及财务费用仍处偏高水平,长期债务达421.19亿美元,占总资产比例高达40.18%,比行业均值高出10.4个百分点,在全球利率中枢上移的背景下,高杠杆结构将持续增加财务成本并压缩未来的财务弹性。第六,商誉及无形资产减值风险不容低估,2025年商誉较年初大幅下降14.6%至154.91亿美元,近年来BodyArmor等品牌累计计提数十亿美元减值,反映出公司在并购整合上存在系统性的溢价付出与价值兑现落差,后续仍面临潜在的减值压力。第七,IRS税务诉讼带来的财务不确定性显著,公司迄今已为相关税务争议支付了逾60亿美元的保证金存款,若最终裁定不利,将面临数十亿美元的额外税款及高额利息补缴,构成资产负债表上最难量化的尾部风险。第八,装瓶合作伙伴体系高度依赖,公司核心商业模式的稳定运转有赖于FMX、CCEP等独立装瓶商的财务健康和战略协同,一旦主要合作伙伴出现经营困难、战略分歧或合同纠纷,将直接威胁浓缩液的销售规模及相关权益收益。第九,其他营业费用的长期居高不下拖累经营利润,过去十年间频繁的装瓶业务重组、生产力与再投资计划、品牌整合以及或有对价重新计量,使其他营业费用占营收比例的十年均值达3.86%,显著高于行业均值1.62个百分点,结构性的费用压力削减了经营层面的利润转化效率。第十,资产周转效率偏低且改善空间有限,公司总资产周转率仅为0.5次,十年均值0.4次,比行业均值低0.18次,这是轻资产模式下浓缩液销售收入与庞大权益法投资资产之间固有的结构性矛盾,难以通过短期经营改善来扭转,在估值层面形成了持续的折价因素。

第2章利润表

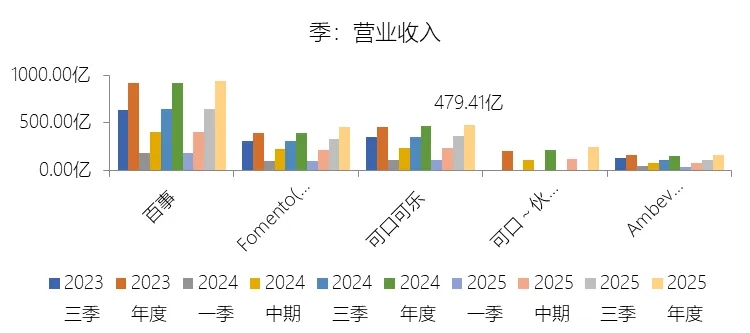

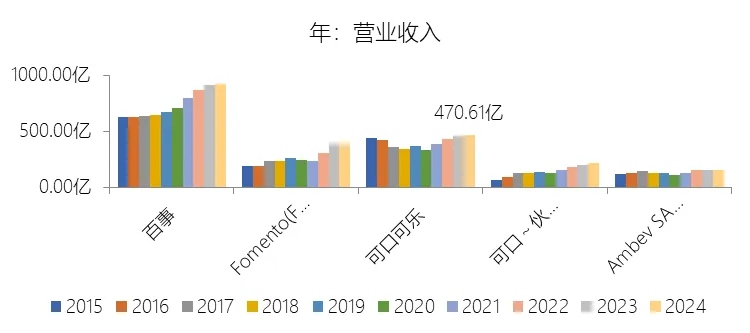

营业收入增长率:2025年,可口可乐的营业收入为479.41亿美元,同比增长1.87%,增速同比下降0.99个百分点;2015-2024年(九年)增长6.25%,年复合增长0.68%,比软饮料与不含酒精饮料行业的复合增速低4.66个百分点,长期呈上升趋势。增速短期下降主要由于公司在2025年持续推进资产剥离与装瓶业务重组,包括10月出售了尼日利亚的成品饮料业务,以及此前在印度、菲律宾和孟加拉国重组装瓶业务带来的结构性减收,这在统计上抵消了部分增长。此外,尽管2025年价格/组合贡献了4%的正面影响,但受墨西哥比索、阿根廷比索等货币贬值影响,汇率波动对收入产生了2%的负面冲击,导致增速同比有所放缓。增速长期上升主要由于公司成功从受疫情影响的低谷中复苏,并持续执行“全品类饮料”战略,通过收购Costa、控股fairlife及与怪物饮料的战略合作优化了品牌矩阵。同时,公司在新兴市场(如印度、巴西)的销量增长稳健,且凭借强大的品牌力通过持续的价格上调有效对冲了通胀压力,带动营收在完成装瓶重组后重回增长轨道并创下新高。增速低于软饮料与不含酒精饮料行业的复合增速主要由于公司在过去十年间大规模剥离装瓶业务,将商业模式由高营收的成品制造转向高毛利的浓缩液模式,成品业务收入占比从2015年的63%大幅降至2024年以后的41%左右,这种结构性调整显著削减了名义营收规模。此外,由于公司84%的销量来自美国以外市场,长期面临比行业同行更显著的美元走强汇率逆风,加之公司主动精简了约50%的 master brands,专注于具备高质量增长潜力的核心品牌而非单纯追求规模扩张,共同导致其名义营收增速阶段性低于行业均值。

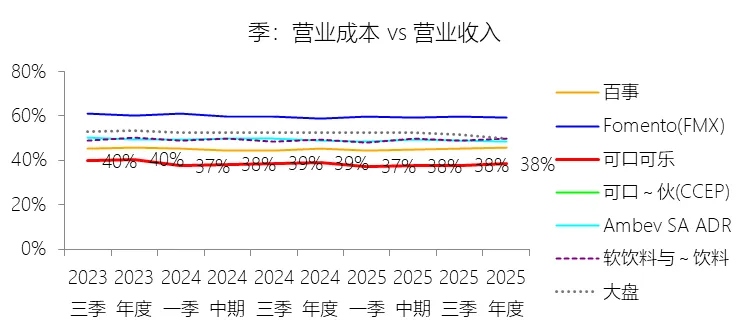

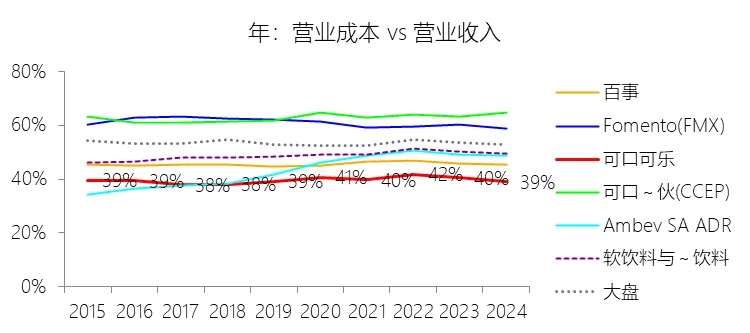

营业成本:2025年,可口可乐的营业成本为183.97亿美元,同比增长0.4%,与营业收入的比例为38.37%(营业成本率,即1-毛利率),同比下降0.56个百分点;2015-2024年(十年),此项合计为1589.88亿美元,平均比例为39.61%,比软饮料与不含酒精饮料行业的均值低9.27个百分点,长期呈上升趋势。

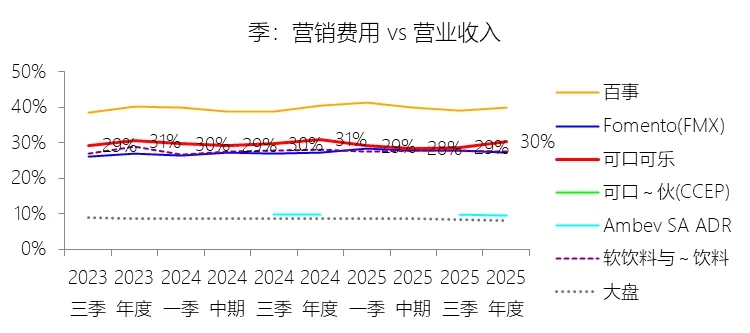

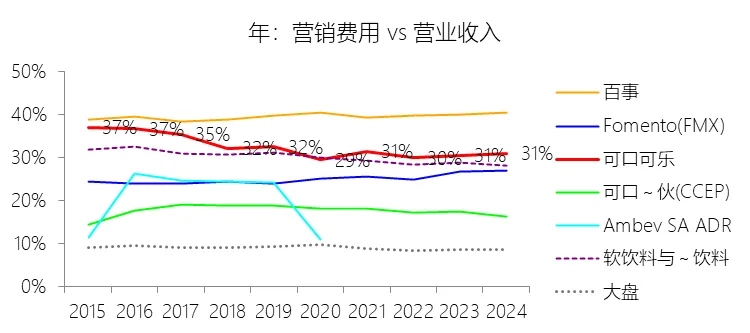

营销费用:2025年,可口可乐的营销费用为145.21亿美元,同比减少0.42%,与营业收入的比例为30.29%,同比下降0.7个百分点;2015-2024年(十年),此项合计为1310.45亿美元,平均比例为32.65%,比软饮料与不含酒精饮料行业的均值高2.71个百分点,长期呈下降趋势。

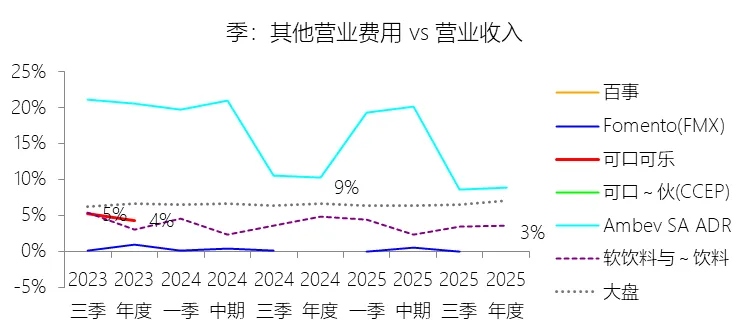

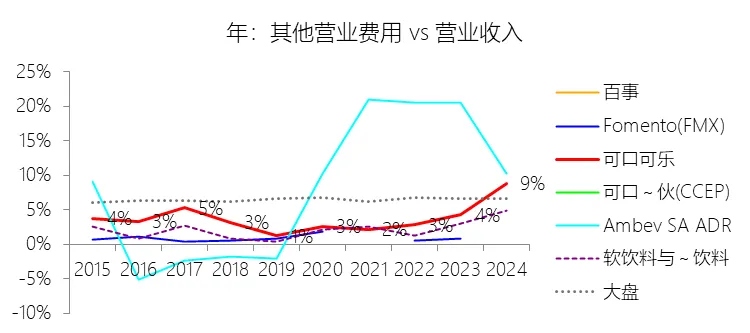

其他营业费用:2025年,可口可乐的其他营业费用为12.61亿美元,同比减少69.71%,与营业收入的比例为2.63%,同比下降6.22个百分点;2015-2024年(十年),此项合计为154.95亿美元,平均比例为3.86%,比软饮料与不含酒精饮料行业的均值高1.62个百分点,长期呈上升趋势。比例短期下降主要由于公司在2024年录得了一笔高达31.09亿美元的巨额支出,用于重新计量收购fairlife相关的或有对价公允价值,而2025年该项费用仅为4700万美元,费用的显著回落导致其占营收的比例大幅下降。比例长期上升主要由于公司自2012年起持续执行并多次扩大生产力与再投资计划,导致相关的精简组织、数字化转型及裁员遣散费用累计支出巨大,且该计划直至2025年才基本完成。同时,公司在过去十年间密集推进全球装瓶业务重组(Refranchising),频繁产生大额的资产处置损失、无形资产终止确认及转让成本。此外,近年来的品牌矩阵优化导致了BodyArmor等品牌的商标及商誉频繁计提巨额减值拨备(如2024年和2025年分别计提7.6亿和9.6亿美元),进一步推高了该项费用的长期平均水平。比例高于软饮料与不含酒精饮料行业的均值主要由于可口可乐推行激进的“资产轻量化”转型,其装瓶业务大规模剥离和特许经营权重组产生的结构性支出远超行业平均水平。此外,公司近年通过大规模并购(如Costa、fairlife、BodyArmor)快速扩张,在整合过程中产生的非经常性交易成本、或有对价计量变动以及因宏观环境变化导致的品牌减值压力,使其在名义营收增长缓慢的背景下,其他营业费用的占比显著高于业务模式更为稳定的行业同行。

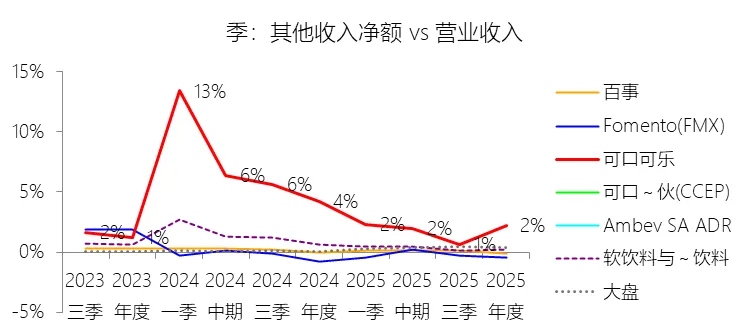

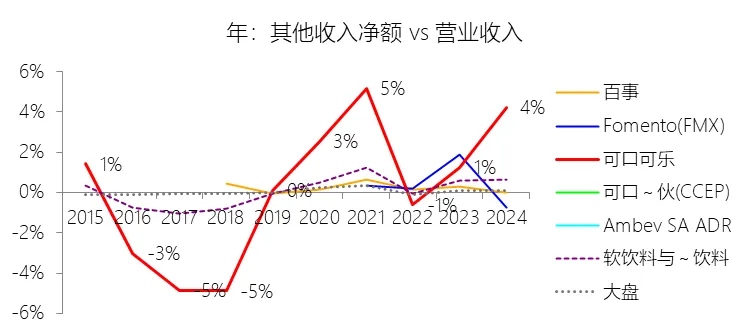

其他收入净额:2025年,可口可乐的其他收入净额为10.73亿美元,同比减少46.13%,与营业收入的比例为2.24%,同比下降1.99个百分点;2015-2024年(十年),此项合计为11.04亿美元,平均比例为0.28%,比软饮料与不含酒精饮料行业的均值高0.14个百分点,长期呈上升趋势。比例短期下降主要由于公司在2025年虽然录得了出售可口可乐装瓶(Coke Consolidated)股权带来的19.52亿美元巨额收益及出售可口~伙(CCEP)股权带来的3.31亿美元收益,但这些正面影响被其非洲装瓶业务转入“持有待售”资产而计提的12.74亿美元减值拨备,以及出售尼日利亚成品饮料业务产生的3.93亿美元损失所显著抵消。相比之下,2024年虽有类似资产处置,但未出现如此大规模的冲销项,导致2025年其他收入净额在账面上同比大幅缩减。比例长期上升主要由于公司商业模式的深度转型,从早期大规模剥离装瓶业务(Refranchising)导致的非现金损失期(如2014年和2017年的大额支出),逐步转入“资产轻量化”后的收益期。在此期间,公司通过怪物饮料(Monster)战略合作(2015年收益14.03亿美元)、fairlife控股权收购(2020年重估收益9.02亿美元)、BodyArmor收购(2021年重估收益8.34亿美元)以及近期频繁的全球装瓶权益变现,实现了从非经常性亏损向非经常性收益的结构性跨越。比例高于软饮料与不含酒精饮料行业的均值主要由于可口可乐拥有极为特殊的“可口可乐系统”资本结构,其在全球范围内持有大量装瓶合作伙伴(如FMX、CCEP、Andina等)的权益性投资。这种模式下,装瓶商之间的整合并购、股权重新计量及战略性退出所产生的非经营性损益规模远超行业同行,加之公司近年来激进的组合优化策略,使得其“其他收入”类目下的波动和均值表现出比业务模式更稳定的同行更显著的获利能力。

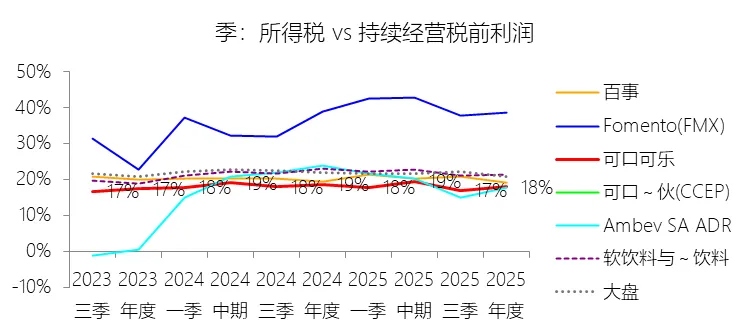

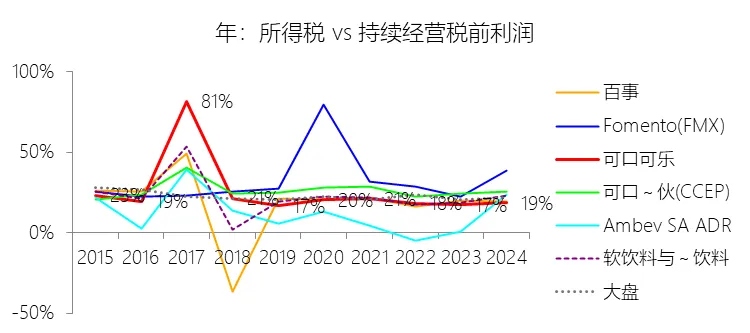

所得税率:2025年,可口可乐的所得税为28.61亿美元,同比增长17.4%,与持续经营税前利润的比例为17.88%(所得税率),同比下降0.74个百分点;2015-2024年(十年),此项合计为243.85亿美元,平均比例为23.55%,比软饮料与不含酒精饮料行业的均值高1.49个百分点,长期呈下降趋势。

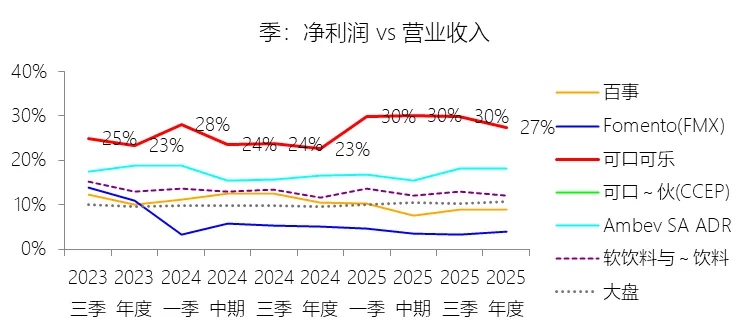

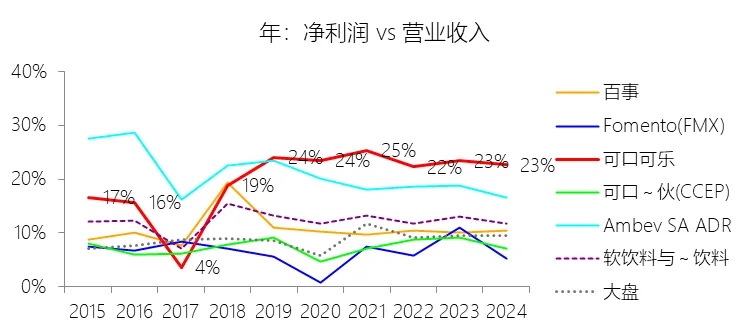

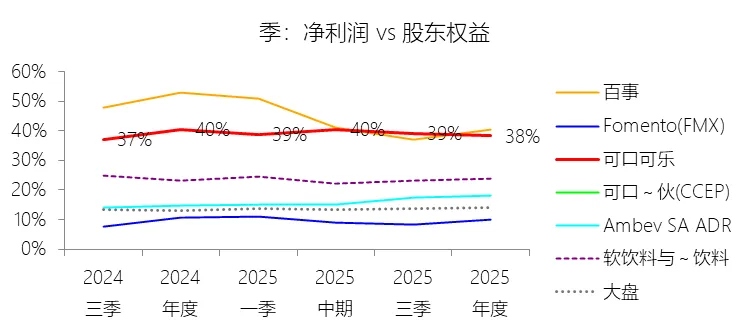

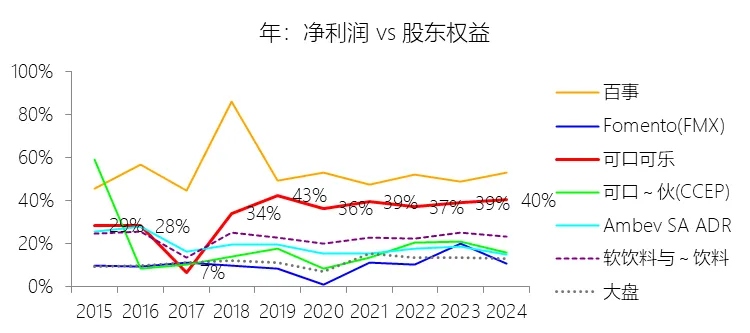

净利率:2025年,可口可乐的净利润为131.37亿美元,同比增长23.36%,与营业收入的比例为27.40%(净利率),同比上升4.77个百分点;2015-2024年(十年),此项合计为791.55亿美元,平均比例为19.72%,比软饮料与不含酒精饮料行业的均值高7.56个百分点,长期呈上升趋势。比例短期上升主要由于公司在2025年录得巨额非经常性收益,特别是出售权益法投资对象可口可乐装瓶(Coke Consolidated)股权带来19.52亿美元收益,以及出售部分可口~伙(CCEP)股权带来3.31亿美元收益。同时,2024年曾因重新计量fairlife收购相关的或有对价公允价值计提了约31亿美元的巨额营业支出,2025年该项 charges 大幅减少,导致营业利润和净利润基数显著回升。此外,2025年价格/组合贡献了4%的正面影响,有效抵消了原材料成本上涨对利润空间的挤压。比例长期上升主要由于公司持续推进“资产轻量化”转型,通过大规模重组并将成品饮料业务转让给独立装瓶合作伙伴,将商业模式重心从重资产、低利润的成品饮料制造转向轻资产、高利润的浓缩液模式,其浓缩液收入占比从2015年的37%提升至2024年的59%。此外,公司自2012年起连续实施多轮生产力与再投资计划,通过简化组织结构、优化全球供应链和数字化转型,累计节省了数十亿美元的营运开支。2020年公司还主动精简了约50%的 master brands,专注于具备高质量增长潜力的核心品牌,进一步提升了单位收益率。比例高于软饮料与不含酒精饮料行业的均值主要由于公司在全球范围内拥有的强大品牌溢价能力和消费者忠诚度,使其在面对原材料通胀时具备比同行更强的定价权。从财务结构上看,可口可乐的浓缩液业务毛利率远高于成品饮料业务,而其收入结构中高毛利的浓缩液占比显著高于行业平均水平,这种模式使其在保持全球规模优势的同时,能维持更高的营运效率。此外,公司作为全球分销网络的中心,通过权益法投资装瓶合作伙伴(如FMX、CCEP等)获取投资收益,而非承担全部装瓶环节的重资产折旧与营销压力,这种资本配置策略共同推高了其净利率水平。

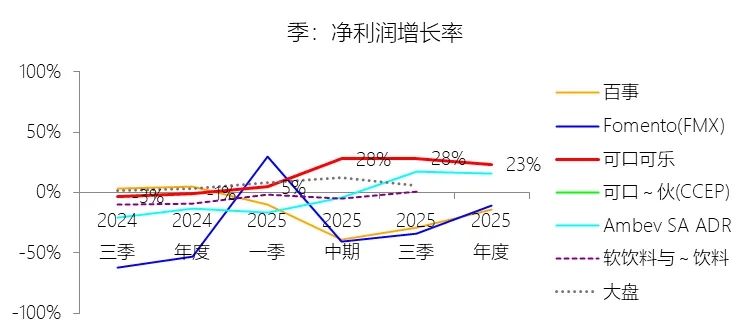

净利润增长率:2025年,可口可乐的净利润为131.37亿美元,同比增长23.36%,增速同比上升23.87个百分点;2015-2024年(九年)增长44.57%,年复合增长4.18%,比软饮料与不含酒精饮料行业的复合增速低0.78个百分点,长期呈下降趋势。

归属于母公司股东的净利润:2025年,可口可乐的归属于母公司股东的净利润为131.07亿美元,同比增长23.29%,与净利润的比例为99.77%,同比下降0.06个百分点;2015-2024年(十年),此项合计为788.85亿美元,平均比例为99.66%,比软饮料与不含酒精饮料行业的均值高1.9个百分点,长期呈上升趋势。

第3章资产负债表

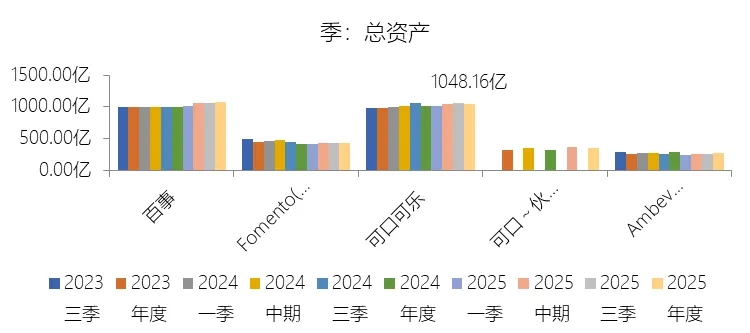

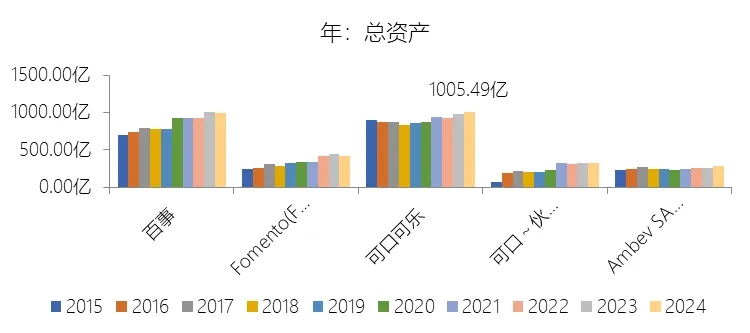

总资产增长率:2025年末,可口可乐的总资产为1048.16亿美元,对比年初增长4.24%,增速同比(去年同期)上升1.33个百分点;2015-2024年(九年)增长11.73%,年复合增长1.24%,比软饮料与不含酒精饮料行业的复合增速低4.28个百分点,长期呈上升趋势。增速短期上升主要由于公司在2025年将非洲装瓶业务(CCBA)重新分类为“持有待售”资产,导致该项金额从年初的1.31亿美元大幅增至53.42亿美元。同时,公司在2025年大幅提升了短期投资(由20.20亿增至36.02亿美元)和权益法投资余额(增加约21.5亿美元),这些增项有效对冲了因商誉和商标减值带来的资产减损。增速长期上升主要由于公司在过去十年间执行了多项关键的品牌并购,如2019年收购Costa、2020年控股fairlife及2021年全资收购BodyArmor,这些交易显著增加了商誉和无形资产的账面基数。在此期间,公司通过重组将大量原本并表的装瓶业务转化为权益性投资,推动权益法投资余额从2015年的123.18亿美元持续攀升至2025年的202.35亿美元,成为驱动资产长期增长的核心力量。增速低于软饮料与不含酒精饮料行业的复合增速主要由于公司坚定推行“资产轻量化”战略,通过剥离全球范围内的装瓶厂和配送系统,将商业模式重心由重资产的成品制造转向高利润、轻资产的浓缩液模式,导致物业、厂房及设备(PP&E)净额出现结构性萎缩。此外,公司近年来因BodyArmor等品牌表现不及预期而计提了累计数十亿美元的巨额减值,且长期坚持高额股息支付并累计投入逾500亿美元进行股票回购(表现为库存股对净资产的抵减),这些资本配置决策共同稀释了名义资产的扩张速度,使其资产复合增速低于行业均值。

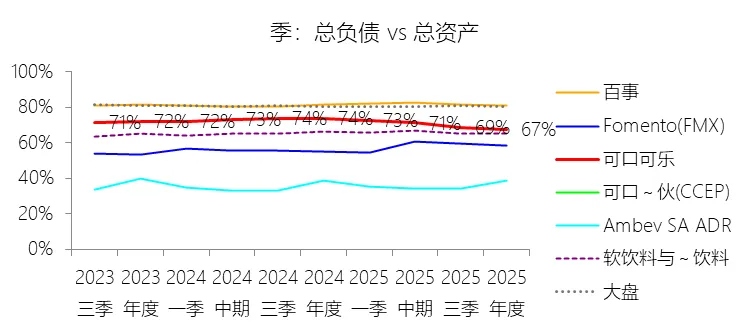

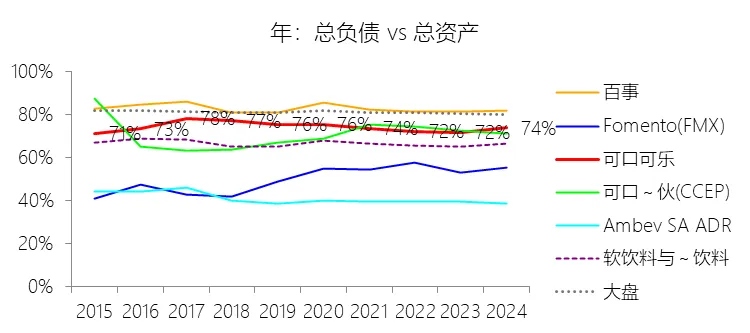

负债率:2025年末,可口可乐的总负债为705.41亿美元,对比年初减少4.9%,与总资产的比例为67.30%(负债率),同比下降6.47个百分点;2015-2024年(十年),此项合计为6734.85亿美元,平均比例为74.22%,比软饮料与不含酒精饮料行业的均值高7.7个百分点,长期呈下降趋势。比例短期下降主要由于公司在2025年3月全额支付了与收购fairlife相关的约61.73亿美元或有对价负债,导致资产负债表中的“应付账款及预提费用”项及总负债规模同比显著回落。此外,2025年总资产受非洲装瓶业务重新分类为“持有待售”资产以及短期投资大幅增加影响而有所扩张,在分子减少与分母增加的双重作用下驱动了负债率的快速下降。比例长期下降主要由于公司过去十年持续推进全球装瓶业务重组(Refranchising),通过剥离重资产、高杠杆的并表装瓶实体,将其转变为轻资产的权益法投资,从而实现了系统性的去杠杆。同时,公司通过优化债务组合,利用低利率环境置换高息债务,并配合生产力与再投资计划释放的资金偿还部分到期借款,使负债增长速度长期低于品牌并购带来的无形资产增值及资产扩张速度。比例高于软饮料与不含酒精饮料行业的均值主要由于公司明确采取通过债务融资降低整体资本成本、进而提高股东权益报酬率(ROE)的财务策略,利用其在全球资本市场的极高信用评级获取低成本资金。更核心的因素在于公司长期执行激进的股票回购计划,截至2025年末,库存股(Treasury Stock)累计账面价值高达564.23亿美元,这一巨额权益减项显著削减了账面股东权益总额,导致在资产负债表的结构中,负债相对于被库存股抵减后的资产总额占比表现出远高于行业同行的名义水平。

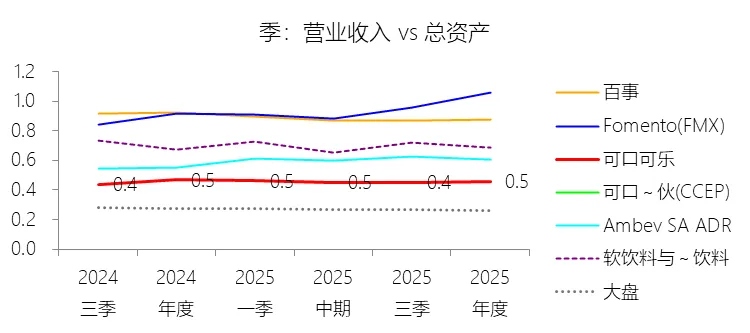

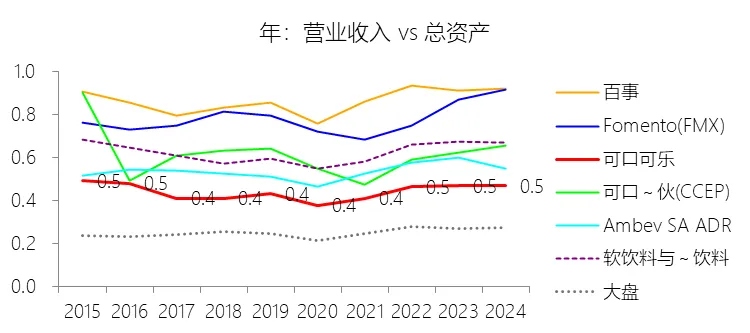

总资产周转率:2025年,可口可乐的总资产周转率为0.5次,同比下降0.01次;2015-2024年(十年),平均总资产周转率为0.4次,比软饮料与不含酒精饮料行业的均值低0.18次,长期呈下降趋势。

净资产收益率:2025年末,可口可乐的股东权益为342.75亿美元,对比年初增长29.97%,净利润与股东权益的比例为38.33%(TTM净资产收益率),同比下降2.05个百分点;2015-2024年(十年),此项合计为2339.39亿美元,平均比例为33.84%,比软饮料与不含酒精饮料行业的均值高11.13个百分点,长期呈上升趋势。

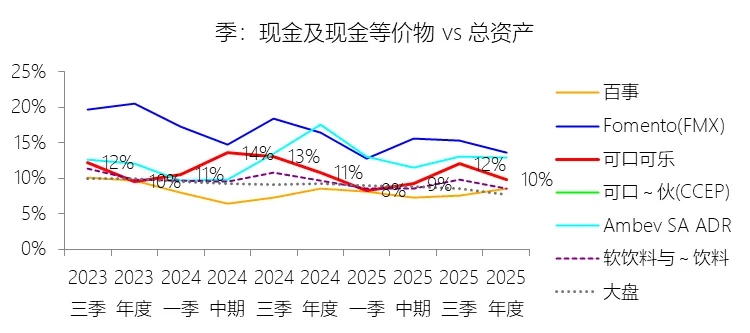

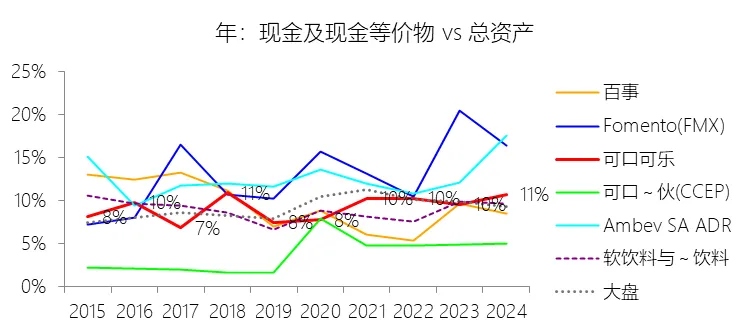

现金及现金等价物:2025年末,可口可乐的现金及现金等价物为102.70亿美元,对比年初减少5.15%,与总资产的比例为9.80%,同比下降0.97个百分点;2015-2024年(十年),此项合计为836.19亿美元,平均比例为9.21%,比软饮料与不含酒精饮料行业的均值高0.35个百分点,长期呈上升趋势。

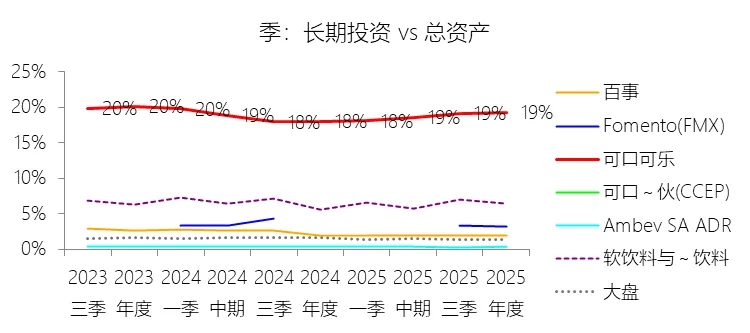

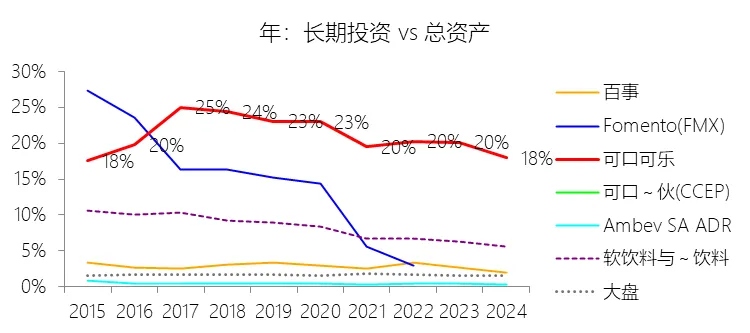

长期投资:2025年末,可口可乐的长期投资为202.35亿美元,对比年初增长11.88%,与总资产的比例为19.31%,同比上升1.32个百分点;2015-2024年(十年),此项合计为1901.71亿美元,平均比例为20.96%,比软饮料与不含酒精饮料行业的均值高12.9个百分点,长期呈下降趋势。

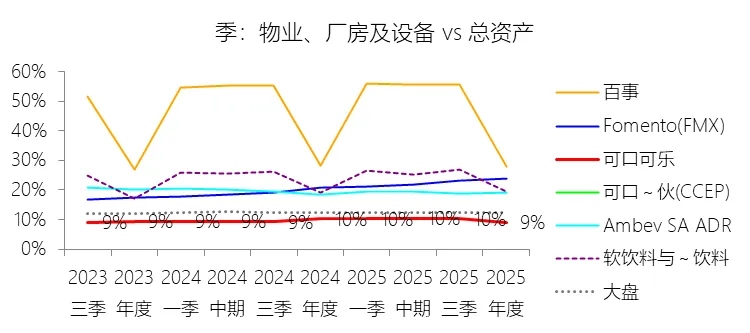

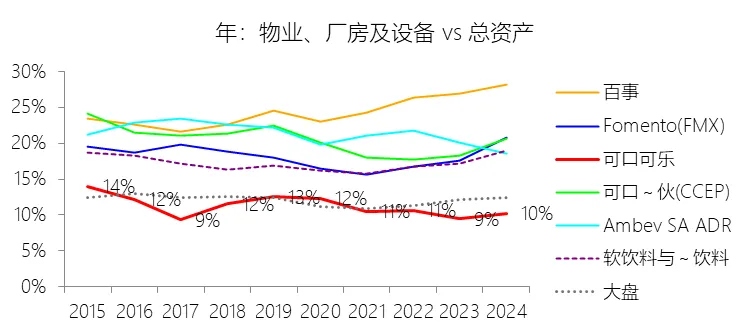

物业、厂房及设备:2025年末,可口可乐的物业、厂房及设备为96.13亿美元,对比年初减少6.7%,与总资产的比例为9.17%,同比下降1.08个百分点;2015-2024年(十年),此项合计为1019.22亿美元,平均比例为11.23%,比软饮料与不含酒精饮料行业的均值低5.97个百分点,长期呈下降趋势。

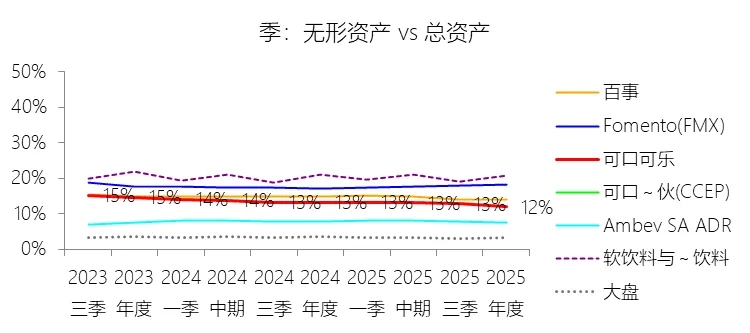

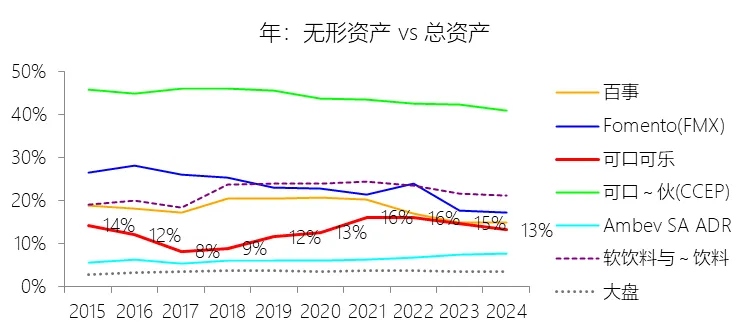

无形资产:2025年末,可口可乐的无形资产为125.31亿美元,对比年初减少5.79%,与总资产的比例为11.96%,同比下降1.27个百分点;2015-2024年(十年),此项合计为1168.50亿美元,平均比例为12.88%,比软饮料与不含酒精饮料行业的均值低9.29个百分点,长期呈上升趋势。

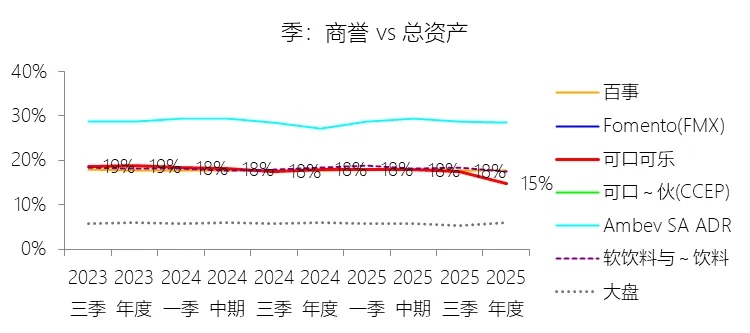

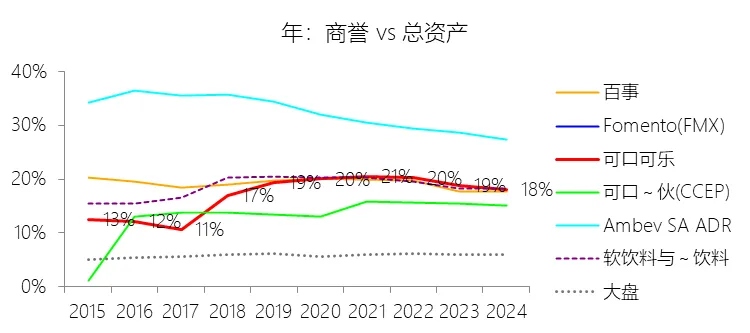

商誉:2025年末,可口可乐的商誉为154.91亿美元,对比年初减少14.6%,与总资产的比例为14.78%,同比下降3.26个百分点;2015-2024年(十年),此项合计为1543.40亿美元,平均比例为17.01%,比软饮料与不含酒精饮料行业的均值低1.64个百分点,长期呈上升趋势。

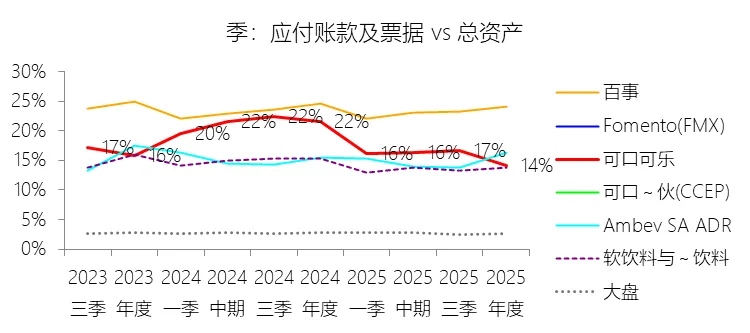

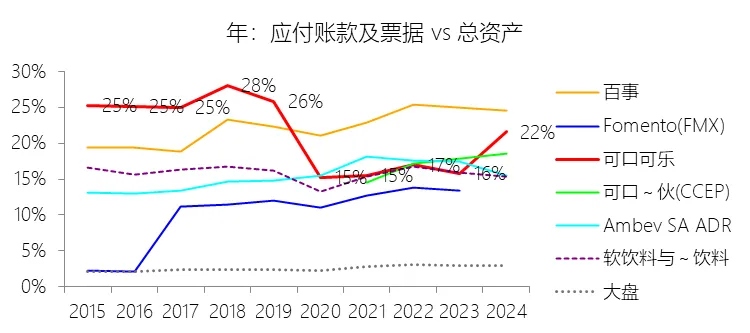

应付账款及票据:2025年末,可口可乐的应付账款及票据为148.13亿美元,对比年初减少31.78%,与总资产的比例为14.13%,同比下降7.46个百分点;2015-2024年(十年),此项合计为1932.97亿美元,平均比例为21.30%,比软饮料与不含酒精饮料行业的均值高5.49个百分点,长期呈下降趋势。

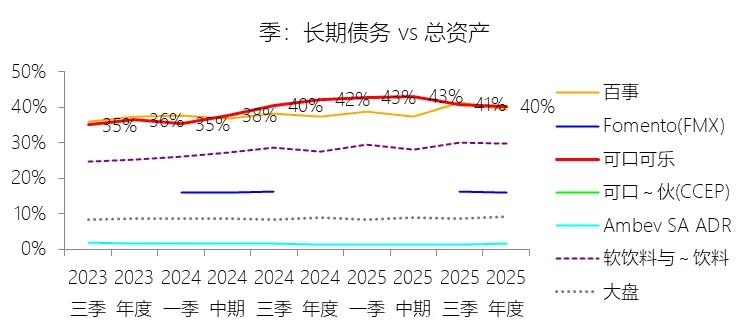

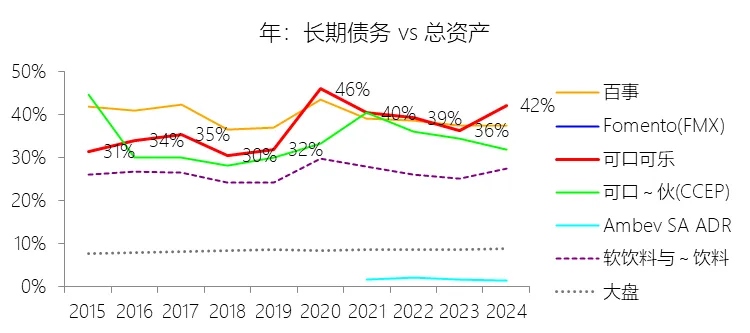

长期债务:2025年末,可口可乐的长期债务为421.19亿美元,对比年初减少0.6%,与总资产的比例为40.18%,同比下降1.96个百分点;2015-2024年(十年),此项合计为3346.09亿美元,平均比例为36.87%,比软饮料与不含酒精饮料行业的均值高10.4个百分点,长期呈上升趋势。

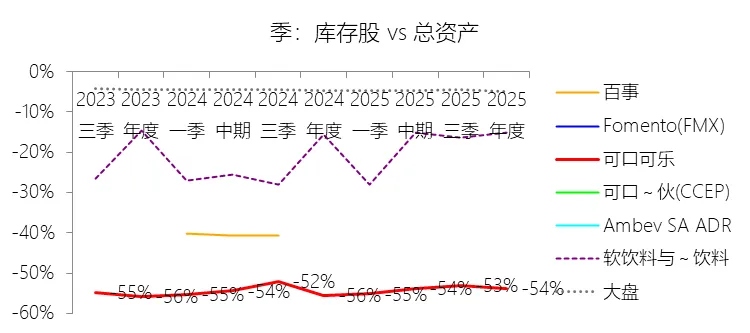

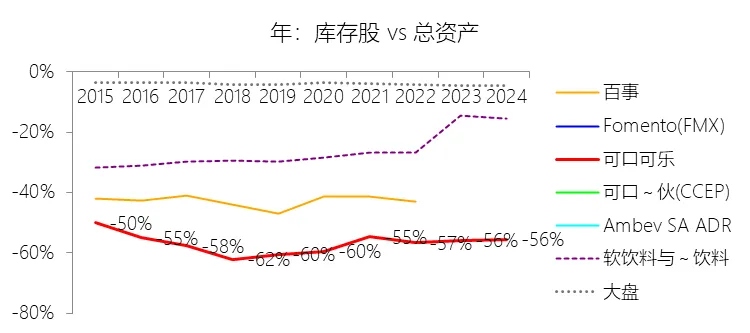

库存股:2025年末,可口可乐的库存股为-564.23亿美元,绝对值对比年初增长0.91%,与总资产的比例为-53.83%,同比上升1.78个百分点;2015-2024年(十年),此项合计为-5144.03亿美元,平均比例为-56.69%,比软饮料与不含酒精饮料行业的均值低31.04个百分点,长期呈下降趋势。

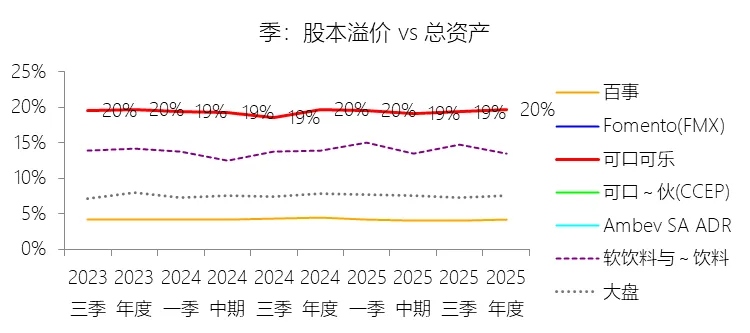

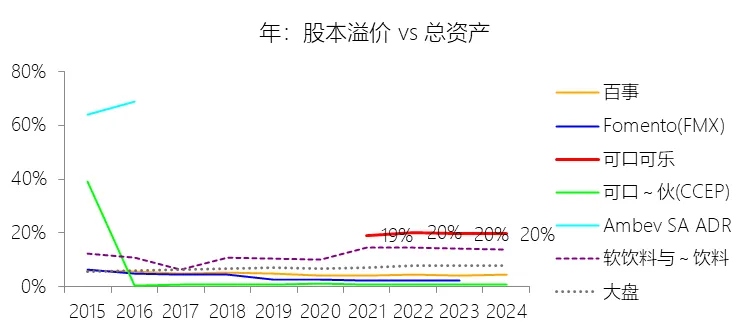

股本溢价:2025年末,可口可乐的股本溢价为205.81亿美元,对比年初增长3.94%,与总资产的比例为19.64%,同比下降0.06个百分点;2015-2024年(十年),此项合计为759.48亿美元,平均比例为8.37%,比软饮料与不含酒精饮料行业的均值低3.7个百分点,长期呈上升趋势。

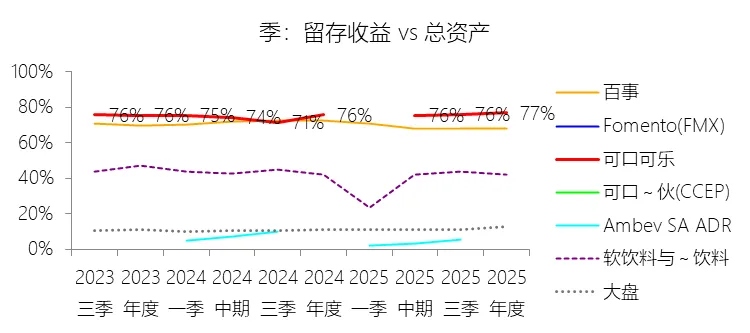

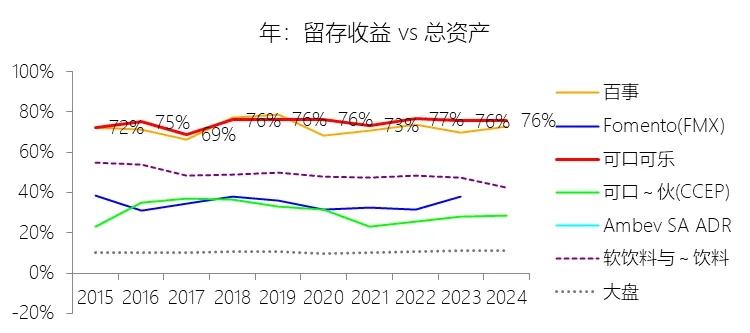

留存收益:2025年末,可口可乐的留存收益为803.82亿美元,对比年初增长5.69%,与总资产的比例为76.69%,同比上升1.05个百分点;2015-2024年(十年),此项合计为6765.43亿美元,平均比例为74.56%,比软饮料与不含酒精饮料行业的均值高26.04个百分点,长期呈上升趋势。

第4章现金流量表

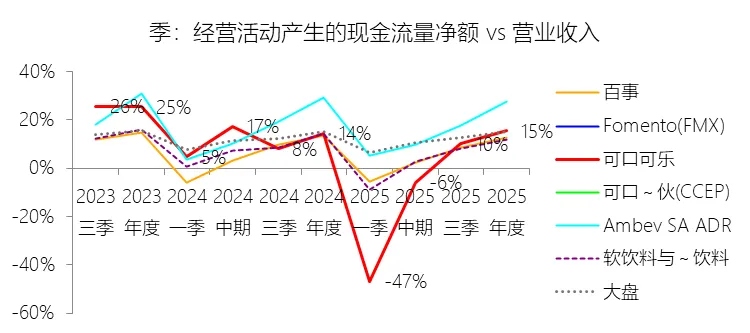

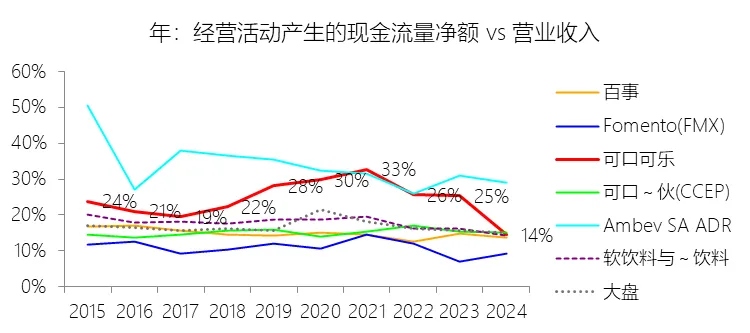

经营活动产生的现金流量净额:2025年,可口可乐的经营活动产生的现金流量净额为74.08亿美元,同比增长8.86%,与营业收入的比例为15.45%,同比上升0.99个百分点;2015-2024年(十年),此项合计为963.50亿美元,平均比例为24.00%,比软饮料与不含酒精饮料行业的均值高6.48个百分点,长期呈上升趋势。比例短期上升主要由于公司在2024年支付了高达60亿美元的IRS税务诉讼存款,导致当年的现金流基数异常偏低,而2025年受益于强劲的现金经营业绩、所得税支付额的同比显著回落、营运资金变动的有利时点以及对可口可乐基金会捐赠的减少,在分子规模扩大的带动下实现了比例的回升。比例长期上升主要由于公司坚定执行“资产轻量化”转型,通过持续剥离全球范围内的重资产装瓶业务并将其转变为浓缩液模式,使业务结构向更高毛利、更低资本开支需求的环节集中,显著提升了盈利质量与现金转化能力;同时,公司自2012年起连续实施多轮生产力与再投资计划,通过数字化转型和全球供应链优化大幅削减了营运开支,确保了现金流规模随盈利能力的系统性增强而稳步扩张。比例高于软饮料与不含酒精饮料行业的均值主要由于可口可乐作为全球饮料巨头,其核心业务模式中高利润的浓缩液占比远高于行业平均水平,这使其在维持庞大名义营收的同时,能保持极高的经营效率和较小的资本性开支压力;此外,公司凭借强大的品牌护城河在面对通胀波动时拥有更强的定价权,加之通过权益法投资全球装瓶合作伙伴(如FMX、CCEP等)获取了丰厚的股息收入,这种特殊的资本配置策略共同构筑了其显著优于行业同行的现金流回收水平。

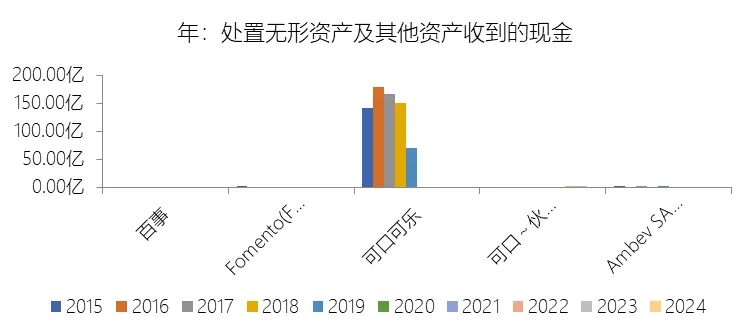

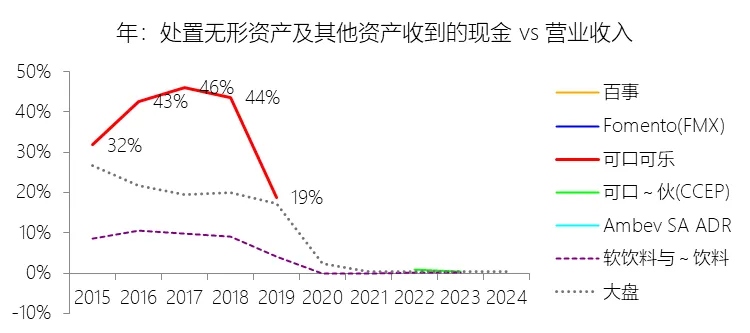

处置无形资产及其他资产收到的现金:2024年,可口可乐的处置无形资产及其他资产收到的现金缺数据,与营业收入的比例无效;2015-2024年(十年),此项合计为705.65美元,平均比例为17.58%,比软饮料与不含酒精饮料行业的均值高13.97个百分点,长期呈下降趋势。

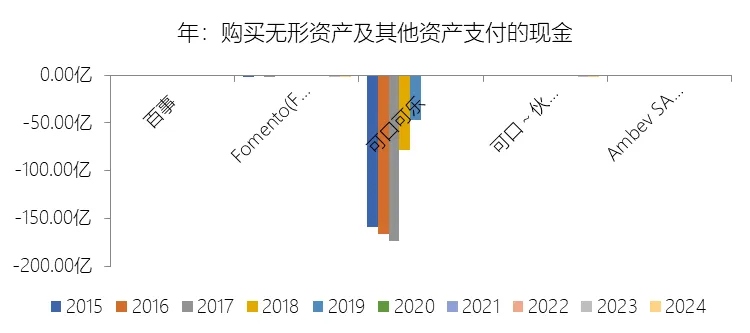

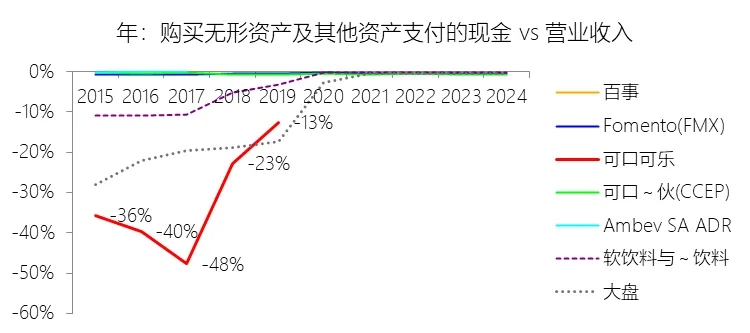

购买无形资产及其他资产支付的现金:2024年,可口可乐的购买无形资产及其他资产支付的现金缺数据,与营业收入的比例无效;2015-2024年(十年),此项合计为-622.46美元,平均比例为-15.51%,比软饮料与不含酒精饮料行业的均值低11.95个百分点,长期呈上升趋势。

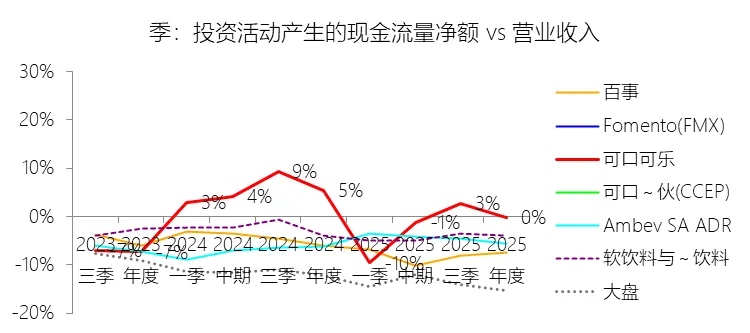

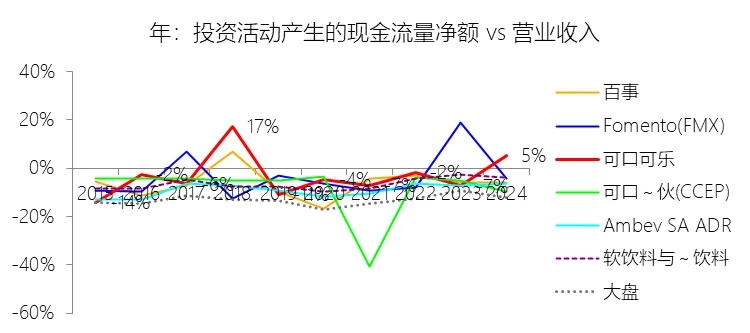

投资活动产生的现金流量净额:2025年,可口可乐的投资活动产生的现金流量净额为-0.67亿美元,与营业收入的比例为-0.14%,同比下降5.5个百分点;2015-2024年(十年),此项合计为-133.81亿美元,平均比例为-3.33%,比软饮料与不含酒精饮料行业的均值高2.9个百分点,长期呈上升趋势。比例短期下降主要由于公司在2024年录得约25.24亿美元的投资活动现金净流入,形成了较高的比较基数,该基数主要由当年大规模重组菲律宾、印度及孟加拉国装瓶业务带来的34.85亿美元资产处置现金回笼,以及短期投资管理产生的9.49亿美元净现金流入所驱动;而2025年虽然通过出售Coke Consolidated和CCEP股权等活动回笼资金35.67亿美元,但由于短期投资从上年的净流入转为14.95亿美元的净流出,且资本支出(购买物业、厂房及设备)由20.64亿美元上升至21.12亿美元,导致投资活动现金流量净额回归至小幅流出状态,从而使比例同比显著回落。比例长期上升主要由于公司在过去十年间坚定推行“资产轻量化”转型,通过在全球范围内大规模剥离重资产的装瓶及配送系统(Refranchising),将业务重心转向资本需求极低的浓缩液模式,这不仅系统性地降低了物业、厂房及设备的年度维护与扩张支出,还通过持续的资产处置与股权变现(如2017年回笼38.21亿美元、2021年回笼21.80亿美元)提供了巨额现金回笼,有效对冲了品牌并购带来的资金流出,使投资活动现金净额长期呈现向零值或正值靠拢的上升趋势。比例高于软饮料与不含酒精饮料行业的均值主要由于可口可乐与行业同行存在本质上的商业模式差异,作为全球浓缩液生产商,其物业、厂房及设备净额占总资产比例仅为9%左右,远低于那些必须承担全产业链制造与物流压力的集成式饮料企业,这使其资本开支占营收的比例处于行业极低水平;此外,凭借独特的“可口可乐系统”架构,公司能够通过权益法投资全球装瓶合作伙伴并配合结构性的重组活动,获取常规饮料公司难以企及的、持续且大规模的投资回笼现金流,共同构筑了其显著优于(即负值程度更低)行业均值的投资现金流水平。

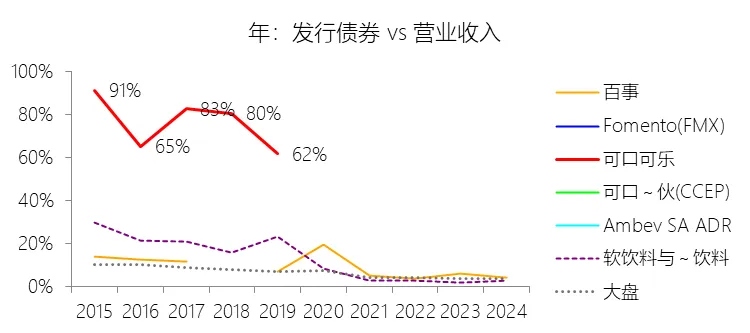

发行债券:2024年,可口可乐的发行债券缺数据,与营业收入的比例无效;2015-2024年(十年),此项合计为1482.55美元,平均比例为36.93%,比软饮料与不含酒精饮料行业的均值高25.36个百分点,长期呈下降趋势。

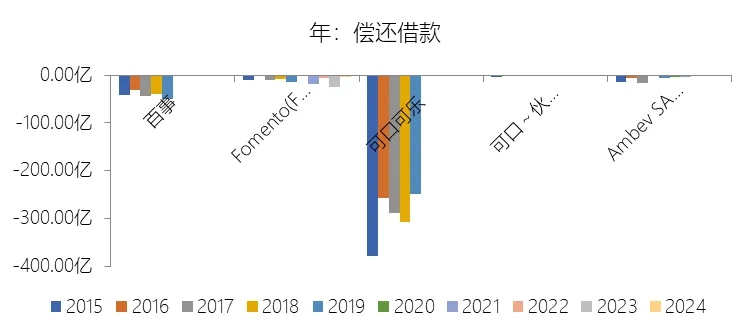

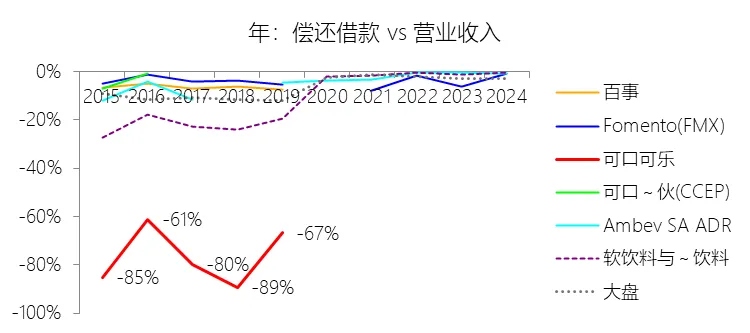

偿还借款:2024年,可口可乐的偿还借款缺数据,与营业收入的比例无效;2015-2024年(十年),此项合计为-1476.74美元,平均比例为-36.79%,比软饮料与不含酒精饮料行业的均值低26.7个百分点,长期呈上升趋势。

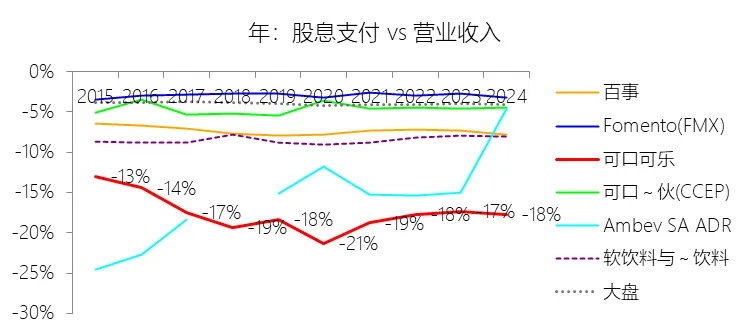

股息支付:2025年,可口可乐的股息支付为-87.79亿美元,绝对值同比增长5.02%,与营业收入的比例为-18.31%,同比下降0.55个百分点;2015-2024年(十年),此项合计为-698.19亿美元,平均比例为-17.39%,比软饮料与不含酒精饮料行业的均值低8.95个百分点,长期呈下降趋势。

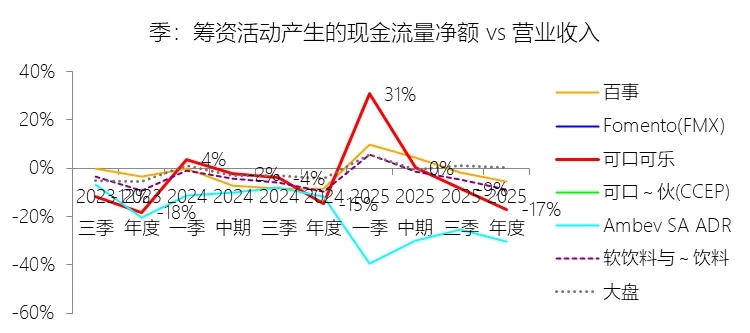

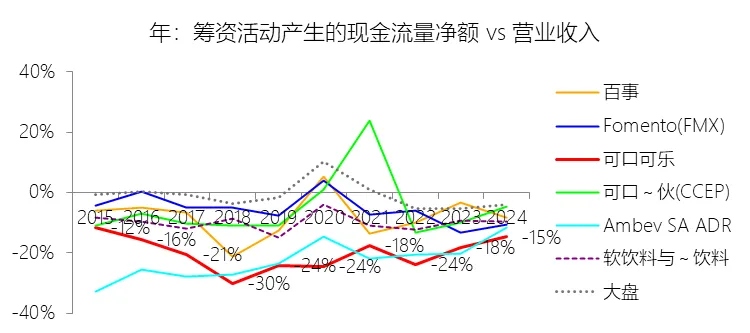

筹资活动产生的现金流量净额:2025年,可口可乐的筹资活动产生的现金流量净额为-81.40亿美元,绝对值同比增长17.8%,与营业收入的比例为-16.98%,同比下降2.3个百分点;2015-2024年(十年),此项合计为-787.82亿美元,平均比例为-19.63%,比软饮料与不含酒精饮料行业的均值低9.6个百分点,长期呈下降趋势。比例短期下降主要由于公司在2025年的债务发行规模从上年的120.61亿美元骤降至49.80亿美元,融资流入的大幅萎缩远超债务偿还和库存股回购支出的减少额。同时,公司在2025年支付了创纪录的87.79亿美元股息(连续第63年增加),加之为了支付fairlife最后阶段约61亿美元的里程碑款项(其中一部分体现在筹资活动的其他流出中),使得筹资活动产生的现金流出净额在名义营收小幅增长背景下显得更为突出,导致比例同比下降。比例长期下降主要由于公司在过去十年间坚定执行“资产轻量化”战略,通过剥离全球重资产装瓶业务(Refranchising)转向高毛利的浓缩液模式,系统性降低了对物业、厂房及设备(PP&E)的大规模资本性开支需求,从而将经营活动产生的丰厚现金流大规模转向筹资活动。在此期间,公司不仅保持了数十年连续增长的股息支付,还通过多轮巨额股票回购计划(如2012年和2019年计划)累计返还股东数百亿美元。此外,公司利用其全球顶尖的信用评级,通过持续的债务融资置换和优化资本结构,将筹资活动作为调节资本效率、提高股东权益报酬率(ROE)的核心手段,使得筹资流出长期保持在极高水平。比例低于软饮料与不含酒精饮料行业的均值主要由于可口可乐拥有行业内最成熟且高效的现金产生能力,其以浓缩液为核心的商业模式使其资本开支占营收比例远低于需要承担全产业链制造压力的行业同行,这使其有能力将远超行业平均水平的比例用于股息分配和股票回购。此外,公司极高的库存股账面价值(截至2025年末逾564亿美元)反映了其长期且激进的融资返还策略,这种通过债务杠杆优化整体资本成本而非通过股权融资扩张的财务风格,共同构筑了其显著低于行业均值的筹资现金流水平。

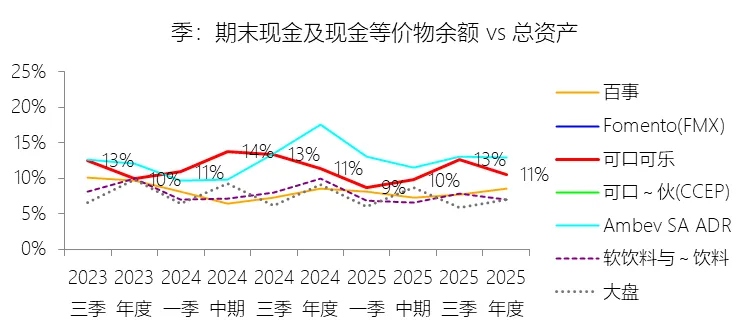

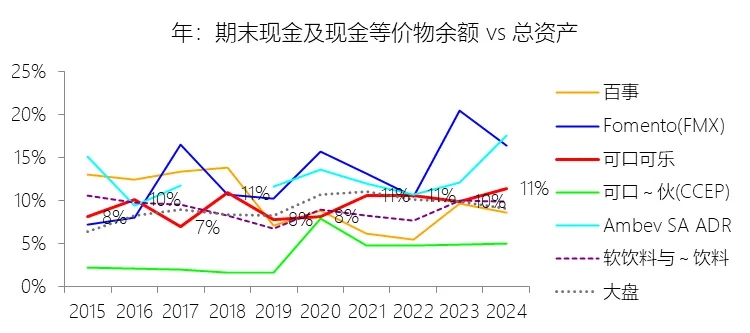

期末现金及现金等价物余额:2025年末,可口可乐的期末现金及现金等价物余额为110.10亿美元,对比年初减少4.16%,与总资产的比例为10.50%,同比下降0.92个百分点;2015-2024年(十年),此项合计为862.15亿美元,平均比例为9.50%,比软饮料与不含酒精饮料行业的均值高0.56个百分点,长期呈上升趋势。

第5章估值

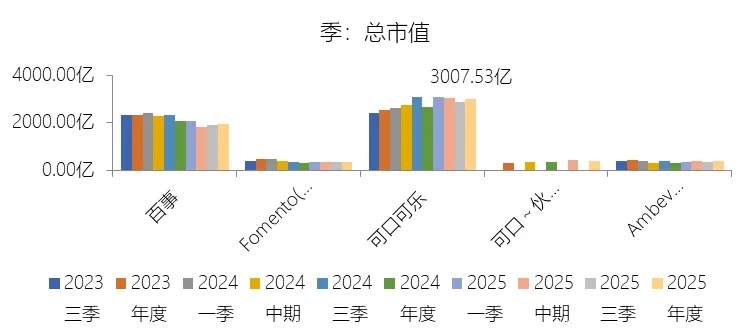

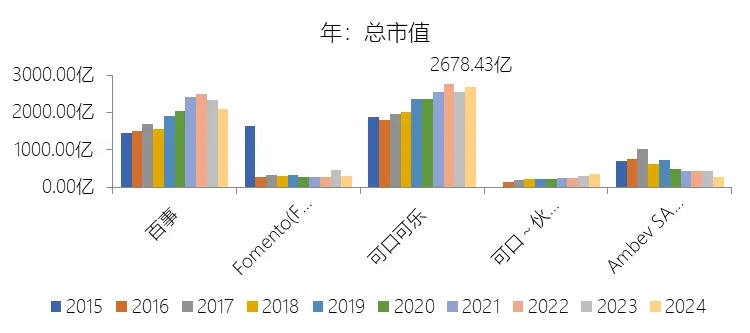

市值增长率:2025年末,可口可乐的总市值为3007.53亿美元,对比年初增长12.29%,增速同比(去年同期)上升6.78个百分点;2015-2024年(九年)增长43.36%,年复合增长4.08%,比软饮料与不含酒精饮料行业的复合增速高1.1个百分点,长期呈下降趋势。增速短期上升主要由于公司在2025年实现了净利润的强劲增长(同比增长23.36%)及净利率的显著提升,特别是通过出售可口可乐装瓶(Coke Consolidated)和可口~伙(CCEP)股权录得了约23亿美元的巨额非经常性收益,大幅优化了当期盈利表现;同时,经营活动现金流在剔除2024年支付60亿美元税务存款的基数干扰后实现回升,配合公司连续第63年提高股息的承诺以及2026年更高的分红预期,显著增强了资本市场的信心。增速长期下降主要由于公司通过剥离全球重资产装瓶业务推行“资产轻量化”战略,导致其名义营业收入规模在过去十年间增长缓慢(复合增速仅为0.68%),营收基数的结构性调整限制了市值的名义扩张速度;此外,由于公司销量高度依赖海外市场(占比84%),长期面临显著的美元走强汇率逆风,加之含糖饮料行业持续面临的健康监管压力及市盈率从历史高位向常态化水平的回归,共同导致市值增速中轴下移。增速高于软饮料与不含酒精饮料行业的复合增速主要由于可口可乐在轻资产模式转型后实现了远超行业均值的盈利质量,其净利率比行业平均水平高出7.56个百分点,体现了极强的品牌护城河与定价权;更核心的原因在于公司长期执行激进的资本配置策略,截至2025年末累计回购的库存股账面价值高达564.23亿美元,通过这种大规模回购减少流通股并提高资本效率,配合高比例且稳定增长的年度分红,使其在行业波动中持续享有更高的估值溢价。

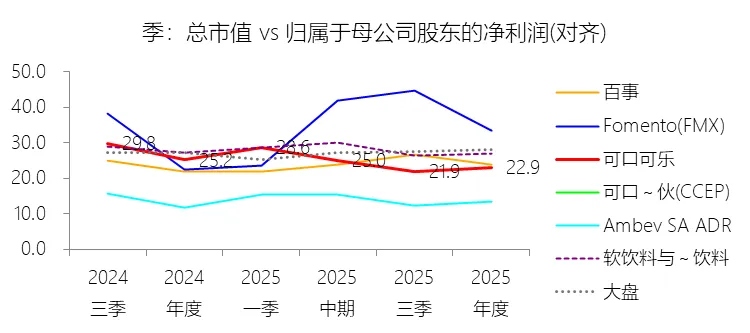

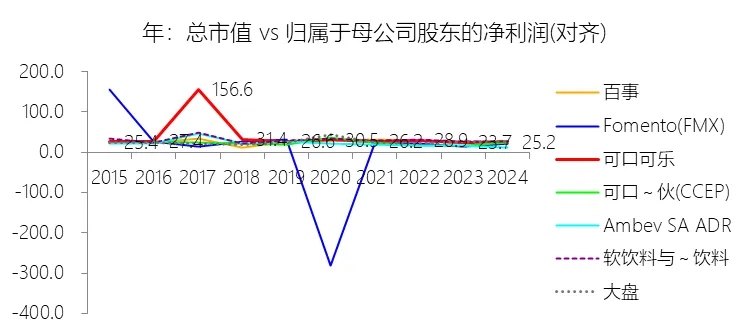

市盈率:2025年,可口可乐的归属于母公司股东的净利润(对齐)为131.07亿美元,对比年初增长23.29%,总市值与归属于母公司股东的净利润(对齐)的比例为22.9倍(市盈率),对比年初下降2.25个倍数;2015-2024年(十年),此项合计为788.85亿美元,平均比例为29.0倍,比软饮料与不含酒精饮料行业的均值低0.26个倍数,长期呈下降趋势。比例短期下降主要由于公司2025年归属于母公司股东的净利润增速(23.29%)显著超过了其总市值的增长速度(12.29%),这种“增利不增倍”的现象主要源于当年录得了出售可口可乐装瓶(Coke Consolidated)股权收益19.52亿美元及出售可口~伙(CCEP)股权收益3.31亿美元等巨额非经常性损益,而资本市场通常对这类不可持续的资产处置收益给予较低的估值溢价。比例长期下降主要由于公司在过去十年间密集推进“资产轻量化”重组,通过剥离重资产的装瓶业务,虽然优化了资本结构和毛利表现,但也导致名义营业收入增速处于0.68%的极低水平,营收基数的结构性萎缩限制了市值的扩张空间;同时,含糖饮料行业持续面临的肥胖担忧和糖税监管等健康政策压力,也使得该品类的估值倍数从中高水平向稳健型消费品回归。比例低于软饮料与不含酒精饮料行业的均值主要由于可口可乐的销量高度依赖海外市场(占比达84%),长期面临比同行更显著的美元走强汇率逆风及复杂的地缘政治不确定性;此外,公司采取极高的分红策略(十年平均分红率高达90.44%),其股价表现出更强的“债性”特征,加之剥离装瓶厂后其名义营收规模远小于百事等业务多元化的集成式竞争对手,这些因素共同导致其市盈率水平在行业中略显偏低。

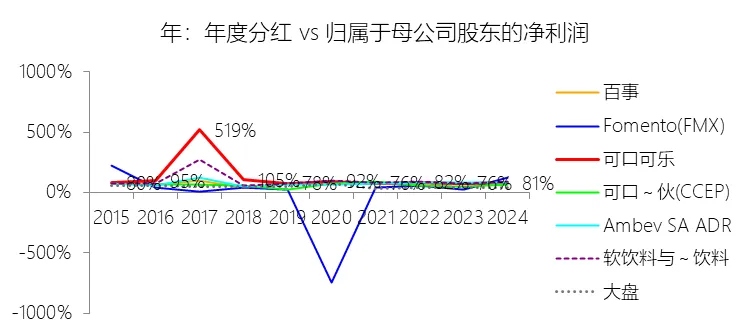

年度分红:2024年,可口可乐的年度分红为85.70亿美元,同比增长5.04%,与归属于母公司股东的净利润的比例为80.61%(分红率),同比上升4.46个百分点;2015-2024年(十年),此项合计为713.46亿美元,平均比例为90.44%,比软饮料与不含酒精饮料行业的均值高0.75个百分点,长期呈下降趋势。

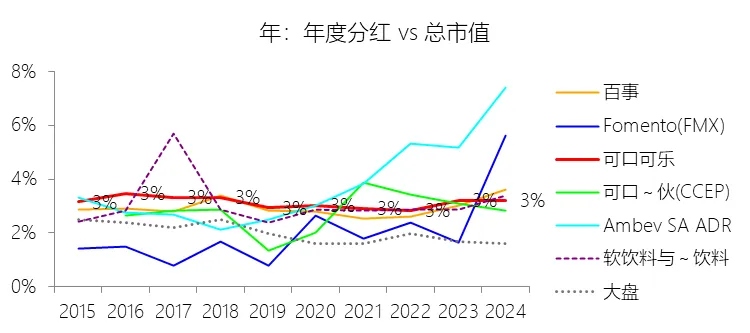

股息率:2024年,可口可乐的股息率为3.20%,同比下降0.01个百分点;2015-2024年(十年),平均股息率为3.12%,比软饮料与不含酒精饮料行业的均值高0.05个百分点,长期呈下降趋势。

综合估值:目前公司25.48倍的最新TTM市盈率综合来看处于**相对合理且略微偏低**的水平。从历史纵向对比看,这一数值明显低于其2015-2024年间29.0倍的平均市盈率,也低于同行业软饮料与不含酒精饮料行业约29.26倍的十年均值水平,反映出估值中轴在长期维度上随营收增速放缓而有所下移。虽然25.48倍略高于2025年末的22.9倍,但必须考虑到2025年的归母净利润因包含了出售可口可乐装瓶(Coke Consolidated)股权获得的19.52亿美元及出售CCEP股权获得的3.31亿美元等巨额非经常性收益,导致当期利润基数异常偏高,从而在账面上人为压低了市盈率倍数。**剔除这些不可持续的资产处置收益后,当前的估值水平实际上更接近于其经营性利润的常态化表现。** 支撑这一“合理”判定的核心因素在于公司在完成“资产轻量化”转型后,盈利质量达到了历史高位,2025年净利率提升至27.40%,且经营活动现金流表现强劲。此外,公司拥有极强的品牌护城河及连续63年增加股息的记录,这种稳健的资本配置策略和回购计划为其股价提供了坚实的底部支撑。因此,25.48倍的市盈率既消化了2025年非经常性损益带来的基数幻觉,又处于历史估值区间的中下位,是一个**反映核心业务价值的合理区间**。

风险提示:可口可乐未来十年的业绩增长面临多维度的复杂风险,其中首要风险是**全球肥胖率上升及健康意识增强**,这导致消费者对含糖饮料的需求下降,并可能引发各国政府征收新的糖税或实施更严苛的标签警告限制。与此同时,**消费者偏好正在快速演变**,对天然、低热量、个性化及可持续包装产品的需求日益增长,若公司无法通过持续创新成功预测并满足这些多元化需求,其市场份额和销量增长将受到严重威胁。在竞争格局方面,公司不仅面临百事等老牌巨头的激烈竞争,还受到无数区域性公司和利用**数字化转型及电商平台**快速崛起的微型品牌的挑战,渠道的碎片化和电商的价格透明化可能导致利润空间受到挤压。**资源与供应链安全**也是核心挑战,水资源短缺、气候变化导致农产品(如甜味剂、柑橘、咖啡)产量下降及价格波动,以及能源和包装材料(如铝、PET)成本的通胀压力,都可能增加营运成本并限制产能。在法律与监管层面,公司面临日益复杂的**ESG(环境、社会和治理)合规要求**,特别是关于塑料包装回收和碳足迹减少的强制性披露和税费增加,以及涉及IRS的巨额潜在税务补缴和利息支出。**宏观经济与地缘政治的不确定性**同样不容忽视,包括汇率剧烈波动(公司约八成销量来自美国以外)、地缘冲突导致的供应链中断、贸易制裁以及新兴市场经济增速放缓等因素,均可能削弱消费者的购买力。此外,公司在推进“资产轻量化”过程中,高度依赖**独立装瓶合作伙伴**的经营状况和战略协同,若装瓶系统财务恶化或双方关系失调,将直接影响浓缩液销售和权益收益。最后,**数字化安全与人才流失风险**也日益凸显,网络攻击、个人数据保护法律的收紧,以及在人工智能和数字营销等新兴领域吸引并留住顶尖专业人才的竞争,都是支撑其未来十年高质量增长必须跨越的障碍。