美光科技2026财年中期财报纵横分析-20260321

美光科技2026财年中期财报纵横分析

第1章概述

摘要:这份报告对美光科技(Micron Technology)截至2026财年中期(上半年)的财务状况进行了纵横两维的深度分析,横向与博通、超威半导体(AMD)、日月光半导体、德州仪器等半导体同行对比,纵向则回溯至2015财年以考察长期演变趋势。营收与盈利:AI驱动的爆发式复苏:2026财年中期,美光实现营业收入375.03亿美元,同比增长123.74%,是近年来增速最为强劲的时期。这一爆发式增长的根本驱动力在于人工智能(AI)对内存和存储的旺盛需求,尤其是数据中心市场对高带宽内存(HBM)、高容量DIMM及低功耗服务器DRAM的大量采购,叠加DRAM与NAND产品价格、销量及利润率的同步回升,以及公司成功向高价值细分市场完成产品结构转型。然而,放眼更长时间维度,2015至2024年间美光营收年复合增长率仅为5%,低于半导体产品行业均值6.74个百分点,折射出存储行业固有的高度周期性、剧烈的价格侵蚀以及中国市场受CAC审查决定制约等长期掣肘。净利润方面,2026财年中期达到190.25亿美元,同比增长451%,净利率升至50.73%,较去年同期提升逾30个百分点。这一跳跃性改善源于AI需求拉动下的定价回升、先进工艺(1α DRAM、176层及以上NAND)所带来的制造成本下降,以及收入爆发式增长对固定费用的强力稀释效应。与之相印证,毛利率同步大幅改善——营业成本率(即1-毛利率)由上年同期的62.35%骤降至32.27%。研发费用为24.21亿美元,同比增长35.55%,研发费用率为6.46%,反映出公司持续加码技术投入的战略定力。所得税率升至14.4%,部分源于全球最低税率(Pillar Two)政策落地的影响。资产负债:高质量扩张与主动降杠杆:截至2026财年中期末,总资产达1015.09亿美元,较年初增长22.6%,增速同比加快逾17个百分点。驱动因素包括:应收账款因营收暴增而飙升至173.14亿美元(对比年初的92.65亿美元,增幅达87%);为满足HBM及数据中心需求,公司大幅加码资本支出,预计2026财年资本性开支将超过250亿美元,推动物业、厂房及设备(PP&E)增至514.08亿美元,占总资产逾50%——这一比例远高于半导体产品行业均值约25个百分点,彰显存储器制造极度资本密集的行业本质。与此同时,现金及现金等价物也增至139.08亿美元,较年初增长44%,流动性显著改善。在负债端,公司主动降杠杆,总负债仅微增1.46%至290.50亿美元,负债率由34.98%降至28.62%。上半年公司利用强劲现金流提前偿还了多项债务(包括2028年、2029年到期票据及定期贷款),本金减少额逾41亿美元,长期债务降至95.57亿美元,负债率较上年同期大幅下降。股东权益同期增长近34%至724.59亿美元,其中留存收益增至668.24亿美元。TTM净资产收益率升至33.28%,同比提升23.67个百分点,盈利质量显著提升。存货保持相对平稳,约82.67亿美元,较年初微降,占总资产比例降至8.14%,库存压力已基本消化。现金流:强劲的造血能力:2026财年中期,经营活动现金流净额达203.14亿美元,同比增长183%,与营业收入的比率高达54.17%,高于行业均值。这一高比率的结构性支撑在于:巨额PP&E折旧与摊销作为非现金项目被加回至净利润,使存储巨头天然具备高于非存储半导体企业的现金转化效率。与此同时,资本支出也大幅提速,2026财年中期购买固定资产支付现金达117.76亿美元,同比增长62%,约占营收31.4%,反映公司正抢抓AI景气周期,积极扩建产能,为下一阶段增长布局。此外,处置固定资产所得现金亦达22.56亿美元,表明公司持续优化资产结构,适时变现非核心资产。横向比较:行业中的结构性定位:与同行相比,美光的财务结构具有鲜明的存储行业特征:营业成本率和PP&E占比均高于行业均值,长期净利率和净资产收益率则偏低,体现了存储器"大宗商品化"属性下价格侵蚀剧烈、固定成本高企、周期波动显著的固有劣势。然而,在本轮AI驱动的上行周期中,美光凭借在HBM等高价值产品的战略布局,盈利能力的修复速度与幅度均十分突出。总体评价:综合而言,这份报告揭示的美光科技,正处于一个由AI需求驱动、盈利大幅修复的景气高峰期。公司在强化盈利的同时积极投资未来,并主动优化资本结构,财务健康度显著改善。长期来看,存储行业的周期性、地缘政治风险(中国市场限制、贸易管制)以及持续高强度的资本支出需求,仍是制约公司长期稳定增长的主要结构性因素。

优劣:美光科技十大优势: 第一,AI驱动的爆发式营收增长,2026财年中期营收同比增长123.74%,在同行中增速最为突出,充分受益于HBM及数据中心内存需求的结构性红利。第二,盈利能力强劲修复,净利率升至50.73%,净利润同比大增451%,显示公司在景气上行期具备极强的利润弹性与经营杠杆效应。第三,毛利率大幅改善,营业成本率从62.35%骤降至32.27%,得益于先进工艺(1α DRAM、176层及以上NAND)所带来的每比特制造成本显著下降。第四,经营现金流造血能力突出,2026财年中期经营活动现金流净额达203.14亿美元,占营收比率高达54.17%,高于行业均值,显示极强的现金转化效率。第五,资本结构持续优化,公司主动提前偿还逾41亿美元债务,负债率降至28.62%,远低于行业均值,财务杠杆保守且抗风险能力强。第六,流动性充裕,现金及现金等价物较年初增长44%至139亿美元,为持续投资与抵御行业下行提供了坚实缓冲。第七,固定资产规模雄厚,PP&E达514亿美元,占总资产逾50%,庞大的制造基础设施构成了竞争壁垒,也使得折旧加回后的自由现金流生成能力持续处于高位。第八,留存收益持续积累,达668亿美元,反映公司长期以来倾向于通过内部利润留存而非高息融资来支撑扩张,财务基础稳健。第九,高价值产品转型成效显著,公司成功向HBM、高容量DIMM等高附加值细分市场完成结构性转型,客户结构以数据中心大客户为主,单笔订单规模大,收入质量明显提升。第十,净资产收益率快速回升,TTM净资产收益率升至33.28%,同比提升23.67个百分点,股东回报能力显著增强,资本使用效率正向优质方向快速修复。十大劣势: 第一,行业高度周期性造成业绩剧烈波动,历史上美光曾在2023财年出现营收同比腰斩49%、净亏损58亿美元的极端情形,单一年份的景气逆转即可令公司陷入深度亏损,可预测性极差。第二,长期净利率低于行业均值,2015至2024年十年间平均净利率仅18.1%,低于半导体产品行业均值3.69个百分点,根源在于存储产品"大宗商品化"属性导致的价格侵蚀速度长期超过工艺成本改善速度。第三,净利润长期复合增速大幅落后同行,十年年复合降幅达13.6%,比行业复合增速低28个百分点,揭示存储业务在完整周期内价值创造能力的结构性弱势。第四,地缘政治与监管风险显著,中国网络安全审查委员会(CAC)对美光产品的限制决定,实质性收窄了公司在全球最大半导体市场的业务空间,叠加对华为等大客户的出口禁令,长期增长潜力受损。第五,资本支出压力沉重,预计2026财年资本性开支将超过250亿美元,购买固定资产的支出占营收比率长期维持在30%-50%区间,远高于博通、AMD等轻资产同行,持续消耗大量现金,自由现金流空间受限。第六,应收账款激增带来收款风险,2026财年中期应收账款较年初暴增87%至173亿美元,占总资产比率升至17%,集中于少数大客户(前十大客户贡献约50%营收)的收款结构存在潜在信用集中风险。第七,营业成本率长期偏高,十年平均营业成本率为64.25%,高于行业均值13.64个百分点,在行业下行期极易形成高固定成本与低收入之间的"剪刀差",快速侵蚀毛利乃至出现亏损。第八,存货管理挑战突出,存货占总资产比率长期高于行业均值3.61个百分点,2023财年景气低迷时曾计提高达18.3亿美元的存货跌价准备,在行业转向期存货减值风险不容忽视。第九,所得税率持续上升,受全球最低税率(Pillar Two)政策落地影响,所得税率升至14.4%并呈长期上升趋势,历史上美光曾长期享受极低税率优惠,政策环境的变化将对未来净利润形成持续压制。第十,总资产周转率偏低且长期下降,十年平均仅0.5次,反映存储器制造业务对海量固定资产的高度依赖,资产运营效率弱于轻资产的逻辑芯片或模拟芯片同行,在行业低谷期尤为突出,且该指标的长期下行趋势表明资产投入的边际效益正逐步递减。

第2章利润表

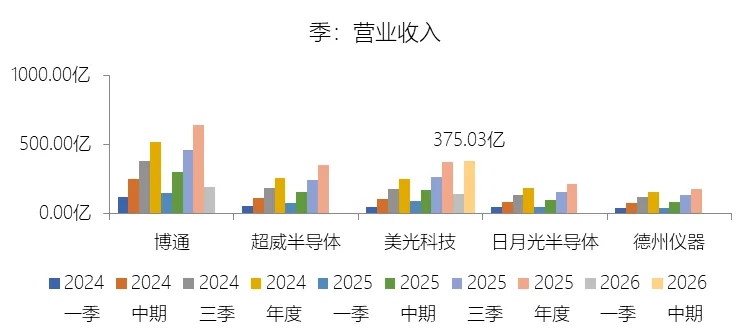

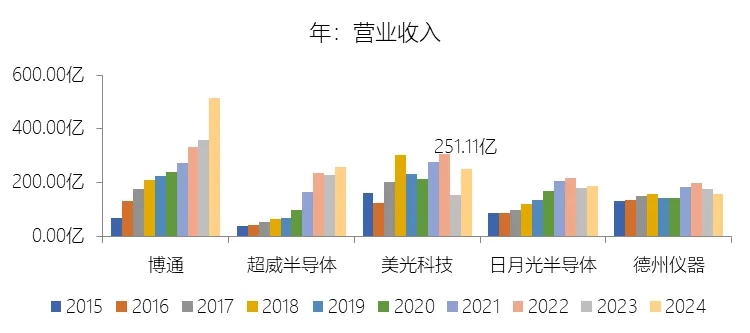

营业收入增长率:2026财年中期,美光科技的营业收入为375.03亿美元,同比增长123.74%,增速同比上升64.86个百分点;2015-2024财年(九年)增长55.08%,年复合增长5%,比半导体产品行业的复合增速低6.74个百分点,长期呈下降趋势。增速短期上升主要由于人工智能(AI)驱动的内存和存储需求加速增长且超过了行业供应,特别是在数据中心市场对高带宽内存(HBM)、高容量双列直插内存模块(DIMM)及低功耗服务器DRAM的强劲需求下,美光科技成功实现了产品结构向高价值细分市场的转型,并受益于DRAM和NAND产品价格、销售量及利润率的显著回升。增速长期下降主要由于存储行业固有的高度周期性,在2015至2024财年期间,公司多次遭遇全球供需失衡、严重的客户库存纠正及宏观经济低迷,尤其是2023财年因行业环境剧烈恶化、需求疲软和价格大幅下跌导致营业收入同比大幅缩水49%;同时,中国网络安全审查决定(CAC决定)对公司在中国市场的业务机会产生了显著负面影响,地缘政治带来的贸易限制及对特定大客户的销售禁令也削弱了长期的增长势头。增速低于半导体产品行业的复合增速主要由于存储产品的平均售价(ASP)长期存在剧烈波动且下降趋势明显,其价格侵蚀的速度往往超过公司通过工艺技术改进所能实现的每吉比特成本降幅;此外,存储市场面临极其激烈的竞争,行业参与者为保持竞争力不断进行大规模资本支出以扩张产能、提高良率和缩小芯片尺寸,这种持续的全球供应扩张在需求未能同步增长时,会引发比其他半导体细分行业更严重的产能过剩和价格下行压力,进而影响了公司的长期复合增长表现。

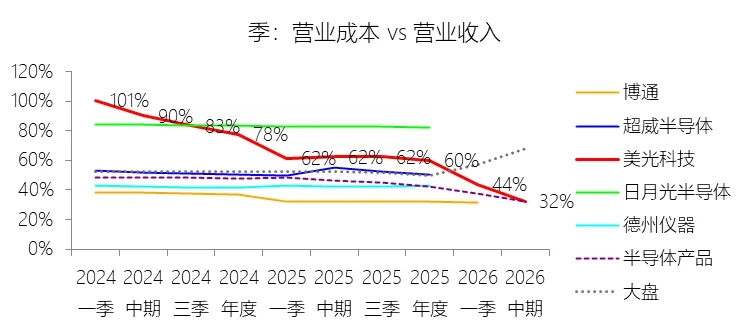

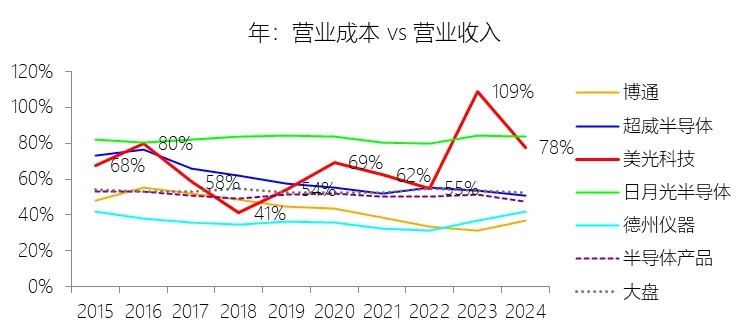

营业成本:2026财年中期,美光科技的营业成本为121.02亿美元,同比增长15.8%,与营业收入的比例为32.27%(营业成本率,即1-毛利率),同比下降30.08个百分点;2015-2024财年(十年),此项合计为1434.40亿美元,平均比例为64.25%,比半导体产品行业的均值高13.64个百分点,长期呈上升趋势。

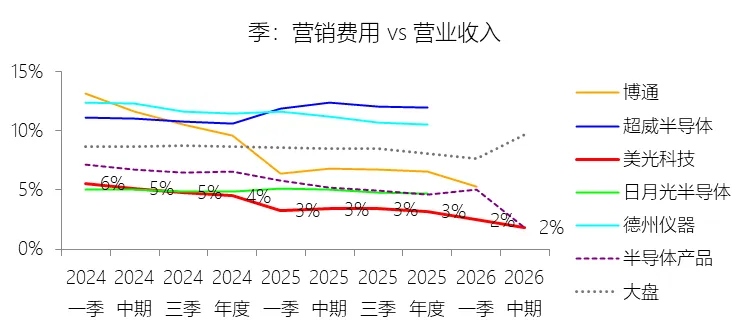

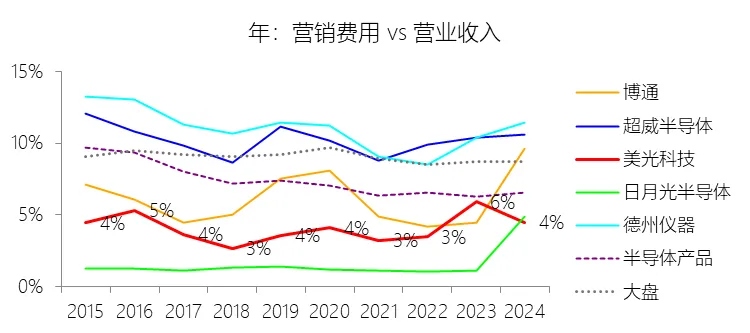

营销费用:2026财年中期,美光科技的营销费用为6.81亿美元,同比增长18.85%,与营业收入的比例为1.82%,同比下降1.6个百分点;2015-2024财年(十年),此项合计为86.60亿美元,平均比例为3.88%,比半导体产品行业的均值低3.28个百分点,长期呈上升趋势。

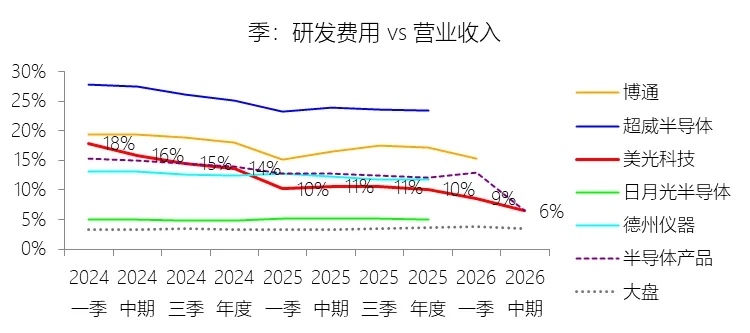

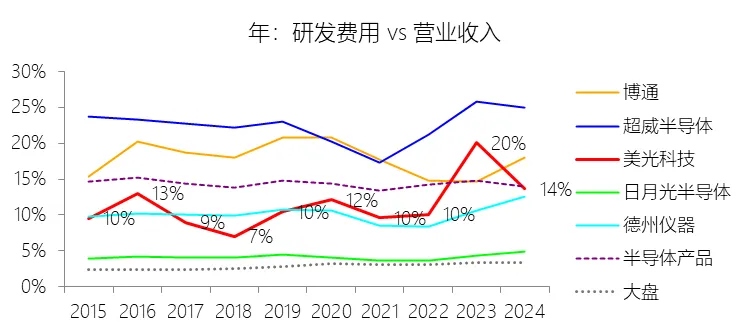

研发费用:2026财年中期,美光科技的研发费用为24.21亿美元,同比增长35.55%,与营业收入的比例为6.46%(研发费用率),同比下降4.2个百分点;2015-2024财年(十年),此项合计为244.86亿美元,平均比例为10.97%,比半导体产品行业的均值低3.33个百分点,长期呈上升趋势。

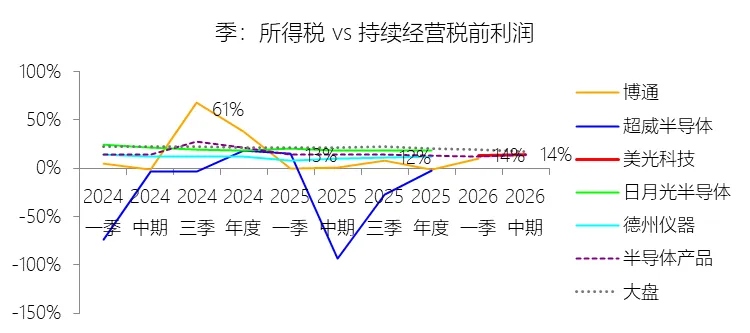

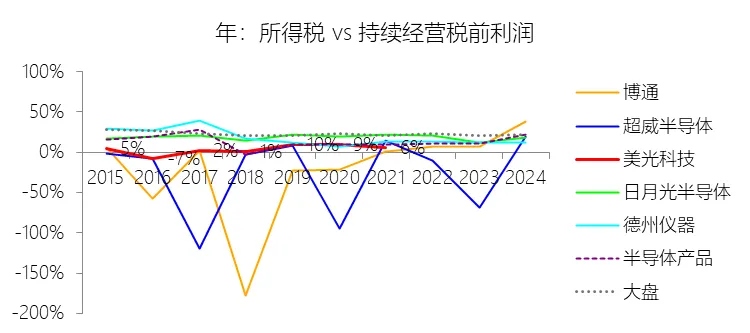

所得税率:2026财年中期,美光科技的所得税为32.00亿美元,与持续经营税前利润的比例为14.40%(所得税率),同比上升14.4个百分点;2015-2024财年(十年),此项合计为18.25亿美元,平均比例为4.32%,比半导体产品行业的均值低8.59个百分点,长期呈上升趋势。

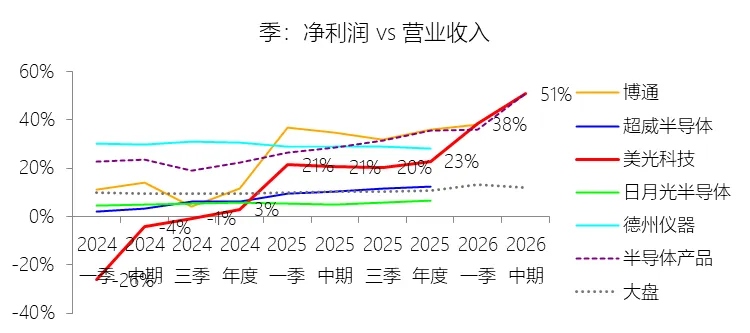

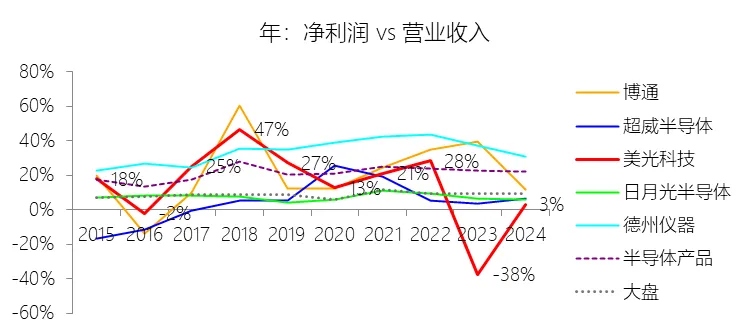

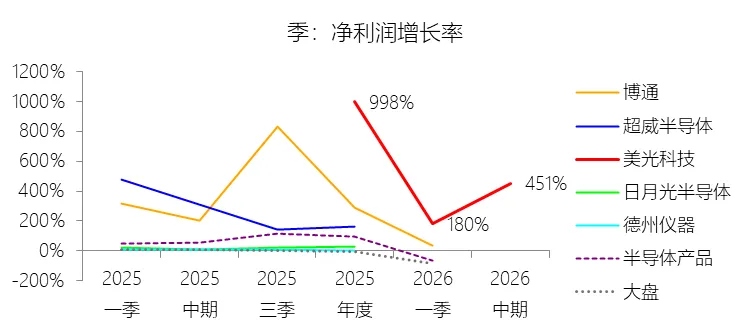

净利率:2026财年中期,美光科技的净利润为190.25亿美元,同比增长450.97%,与营业收入的比例为50.73%(净利率),同比上升30.13个百分点;2015-2024财年(十年),此项合计为404.13亿美元,平均比例为18.10%,比半导体产品行业的均值低3.69个百分点,长期呈下降趋势。比例短期上升主要由于人工智能(AI)驱动的内存和存储需求加速增长,特别是数据中心市场对高带宽内存(HBM)、高容量内存模块及低功耗服务器DRAM的强劲需求,推动了产品平均售价(ASP)显著回升和销售量增长。同时,公司通过工艺技术改进(如1α DRAM和176层及以上NAND)实现了显著的制造成本降低,且营业收入的爆发式增长显著稀释了研发、营销及管理等固定费用支出,产生了巨大的经营杠杆效应。比例长期下降主要由于存储行业固有的高度周期性和价格敏感性,在2015至2024财年期间,公司多次遭遇全球供需失衡和严重的客户库存修正,尤其是2023财年因行业环境剧烈恶化,导致ASP大幅下跌并计提了高达18.3亿美元的存货跌价准备。此外,中国网络安全审查决定(CAC决定)限制了公司在关键市场的业务机会,地缘政治引发的贸易限制及特定大客户(如华为)的销售禁令也削弱了其长期的盈利基础。比例低于半导体产品行业的均值主要由于存储产品相较于逻辑芯片或模拟芯片等细分行业更具“大宗商品化”特征,面临极其激烈的全球价格竞争,其价格侵蚀的速度往往超过通过工艺改进实现的每吉比特成本降幅。存储器制造属于资本密集型业务,大规模资本支出带来的折旧和摊销费占成本比例极高,这种高固定成本结构使得公司在行业景气度下滑、产能利用率不足时,利润受损程度远比半导体行业其他非存储领域更为严重。

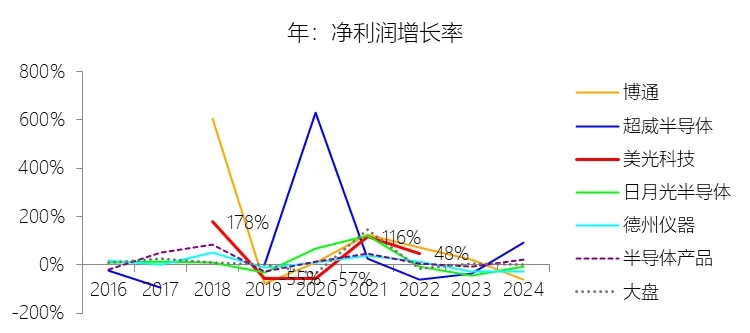

净利润增长率:2026财年中期,美光科技的净利润为190.25亿美元,同比增长450.97%,增速同比上升450.97个百分点;2015-2024财年(九年)减少73.16%,年复合减少13.6%,比半导体产品行业的复合增速低28.13个百分点,长期呈下降趋势。

归属于母公司股东的净利润:2026财年中期,美光科技的归属于母公司股东的净利润为190.25亿美元,同比增长450.97%,与净利润的比例为100.00%,同比持平;2015-2024财年(十年),此项合计为403.40亿美元,平均比例为99.82%,比半导体产品行业的均值低0.02个百分点,长期呈下降趋势。

第3章资产负债表

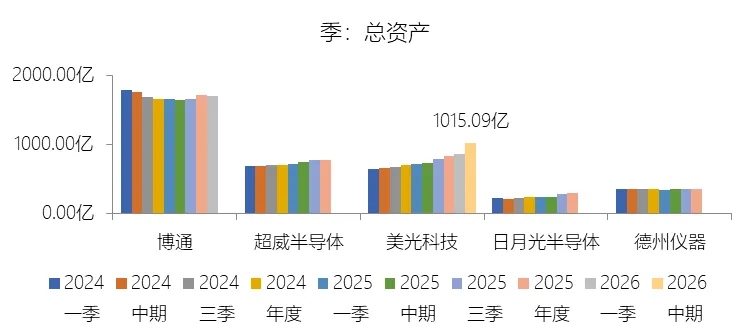

总资产增长率:2026财年中期末,美光科技的总资产为1015.09亿美元,对比年初增长22.6%,增速同比(去年同期)上升17.36个百分点;2015-2024财年(九年)增长187.52%,年复合增长12.45%,比半导体产品行业的复合增速低2.19个百分点,长期呈下降趋势。增速短期上升主要由于人工智能(AI)驱动的内存和存储需求爆发式增长,直接带动了公司业务规模的快速扩张,使得2026财年中期应收账款因营业收入的大幅增加而激增至173.14亿美元,同时公司为满足数据中心及HBM市场的旺盛需求,持续加大资本支出力度,预计2026财年资本性开支将超过250亿美元,推动了物业、厂房及设备(PP&E)等固定资产的显著增长;此外,美光通过收购力积电晶圆厂等外延扩张手段,以及经营活动产生的现金流大幅改善带来的现金余额增加(达139.08亿美元),共同推高了短期总资产水平。增速长期下降主要由于存储行业固有的高度周期性及频繁的市场波动,导致公司在行业低迷期频繁遭遇资产价值缩水,例如2023财年因严重供过于求计提了18.3亿美元的存货跌价准备和1.01亿美元的商誉减值,且美光在过去十年中多次通过剥离非核心资产(如出售Lehi晶圆厂及新加坡200mm晶圆厂资产)来优化资产负债表,这在一定程度上冲抵了资产的规模性扩张;同时,地缘政治带来的贸易限制及CAC决定对中国市场业务的负面影响,也减缓了公司在特定关键市场的长期资产布局和扩张步伐。增速低于半导体产品行业的复合增速主要由于存储器产品具有较强的大宗商品属性,其平均售价(ASP)的波动性和侵蚀速度远超逻辑或模拟等其他半导体细分行业,这使得美光在同样规模的资本支出下,其资产增值效率及转化出的营收规模在周期底部更容易受损。此外,存储市场面临极端激烈的全球竞争,公司必须在持续的技术节点迭代中投入巨额资金以维持生存,而在行业供需失衡时,为了维持供应纪律,美光等存储巨头往往需要比其他半导体领域更频繁地削减资本开支和限制产能增长,这种周期性的扩张制约使其长期资产复合增长率略逊于半导体产品行业的整体表现。

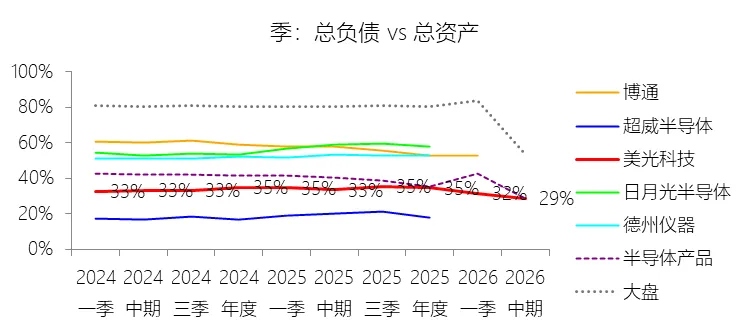

负债率:2026财年中期末,美光科技的总负债为290.50亿美元,对比年初增长1.46%,与总资产的比例为28.62%(负债率),同比下降4.81个百分点;2015-2024财年(十年),此项与总资产的平均比例为31.29%,比半导体产品行业的均值低11.56个百分点,长期呈下降趋势。比例短期下降主要由于2026财年中期美光科技的总资产因人工智能驱动的需求爆发、应收账款增加及资本性支出投入而大幅增长了22.6%,增速远超总负债1.46%的微增。在负债端,公司利用强劲的经营活动现金流积极优化资本结构,在2026财年上半年提前偿付了包括2028年到期票据、2029年多期票据及定期贷款在内的多项债务,本金减少额达41.91亿美元,这在很大程度上抵消了因全球最低税率(Pillar Two)实施导致的非流动所得税负债增加等其他负债项的增长,从而使资产负债率显著摊薄。比例长期下降主要由于美光科技在2015至2024财年期间采取了稳健的债务管理策略,频繁利用行业景气周期产生的充沛现金流进行债务重组、回购以及将可转换票据结算为股东权益,显著削减了账面债务规模。与此同时,由于存储器生产属于资本密集型业务,公司在过去十年间为维持技术竞争力,持续投入巨资进行先进制程迭代(如1α/1β DRAM及232层及以上NAND)和产能扩张,并完成了对Inotera及IMFT等实体的少数股权收购,驱动了物业、厂房及设备(PP&E)等资产规模的长期显著增长,这种“负债主动削减”与“资产持续扩张”的合力导致负债率呈长期下降趋势。比例低于半导体产品行业的均值主要由于存储器行业具有极高的周期性波动和价格敏感性,面临比逻辑或模拟半导体领域更频繁且剧烈的供需失衡与价格侵蚀(如2023财年因ASP大幅下跌计提了18.3亿美元存货减值),这种经营环境迫使美光必须维持更保守的财务杠杆和更高的流动性储备以抵御市场下行风险。此外,由于存储产品具有较强的“大宗商品”属性,公司在扩张过程中更倾向于通过股权融资或内部利润留存来支撑其庞大的固定资产投资,而非过度依赖高息债务,且公司持有的高额现金及等价物在总资产中占比较大,使得其整体负债水平在长期的资本积累中保持在行业较低水平。

总资产周转率:2026财年Q2 TTM,美光科技的总资产周转率为0.6次,同比上升0.14次;2015-2024财年(十年),平均总资产周转率为0.5次,比半导体产品行业的均值低0.04次,长期呈下降趋势。

净资产收益率:2026财年中期末,美光科技的股东权益为724.59亿美元,对比年初增长33.77%,净利润与股东权益的比例为33.28%(TTM净资产收益率),同比上升23.67个百分点;2015-2024财年(十年),此项合计为3378.77亿美元,平均比例为11.96%,比半导体产品行业的均值低6.86个百分点,长期呈下降趋势。

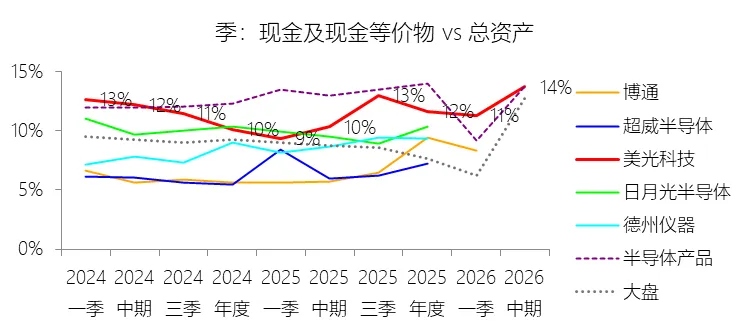

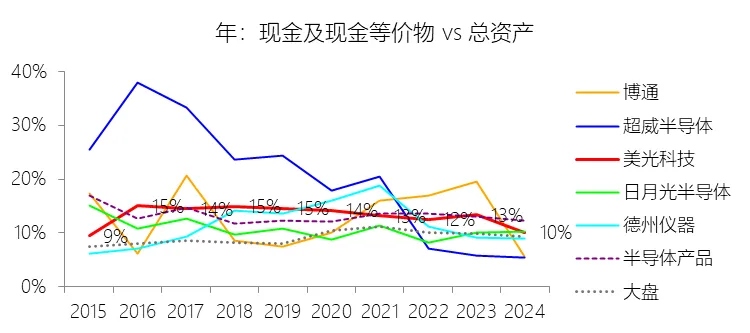

现金及现金等价物:2026财年中期末,美光科技的现金及现金等价物为139.08亿美元,对比年初增长44.24%,与总资产的比例为13.70%,同比上升3.36个百分点;2015-2024财年(十年),此项与总资产的平均比例为13.11%,略低于半导体产品行业的均值,长期呈下降趋势。

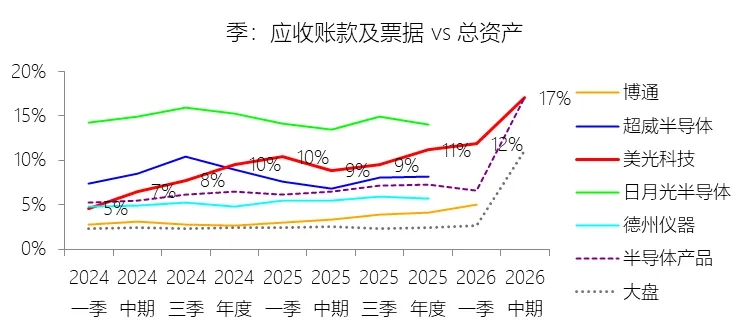

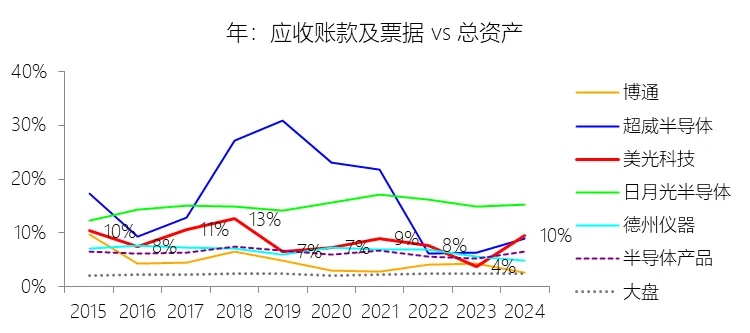

应收账款及票据:2026财年中期末,美光科技的应收账款及票据为173.14亿美元,对比年初增长86.88%,与总资产的比例为17.06%,同比上升8.15个百分点;2015-2024财年(十年),此项与总资产的平均比例为8.22%,比半导体产品行业的均值高1.99个百分点,长期呈下降趋势。比例短期上升主要由于人工智能(AI)驱动的内存和存储需求在2026财年中期爆发,导致营业收入同比大幅增长123.74%,直接推动了应收账款规模从年初的92.65亿美元飙升至173.14亿美元。由于短期内营业收入的增长速度远超总资产的扩张速度,且销售规模的急剧扩大使得期末未结算的贸易债权大幅增加,从而导致应收账款在总资产中的占比显著提升。比例长期下降主要由于美光科技所处的存储器行业具有极高的资本密集度,公司为保持技术领先和产能竞争力,在2015至2024财年期间持续进行大规模资本支出,投入资金用于建设晶圆厂及购置工艺设备(如EUV岩刻机),导致物业、厂房及设备(PP&E)等固定资产规模持续显著扩张。尽管应收账款随营收周期波动,但公司总资产基数在长期的技术迭代与产能扩产中增长更为稳健且幅度更大(九年复合增长12.45%),使得应收账款在资产总量中的相对权重在长期视角下呈现被动稀释的下降趋势。比例高于半导体产品行业的均值主要由于美光科技的客户结构具有高度集中化的特点,过去数年其前十大客户的收入贡献占比一直稳定在50%左右,大客户(如金士顿、英特尔等)单笔交易规模巨大且具有较强的议价能力。同时,存储产品具有较强的“大宗商品”属性,通常以高额订单形式向计算、数据中心和移动端的大型OEM厂商进行大批量销售,这种业务模式相较于半导体行业中客户群体更分散的模拟芯片或逻辑芯片领域,天然容易在资产负债表上形成更高比例的期末应收账款余额。

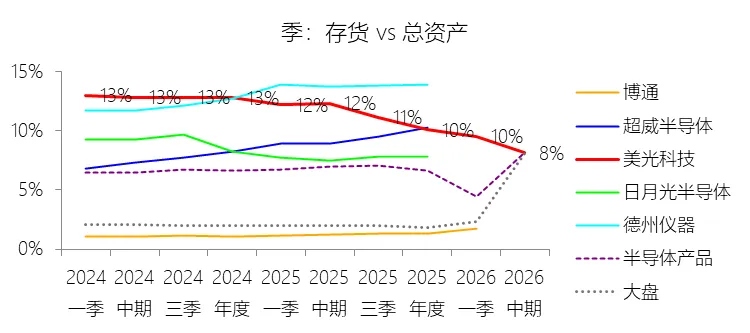

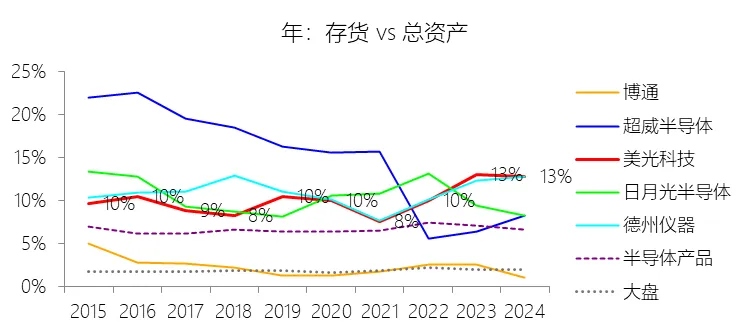

存货:2026财年中期末,美光科技的存货为82.67亿美元,对比年初减少1.05%,与总资产的比例为8.14%,同比下降4.19个百分点;2015-2024财年(十年),此项与总资产的平均比例为10.34%,比半导体产品行业的均值高3.61个百分点,长期呈上升趋势。

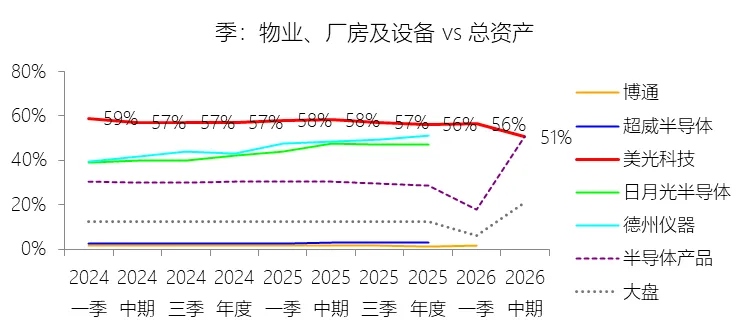

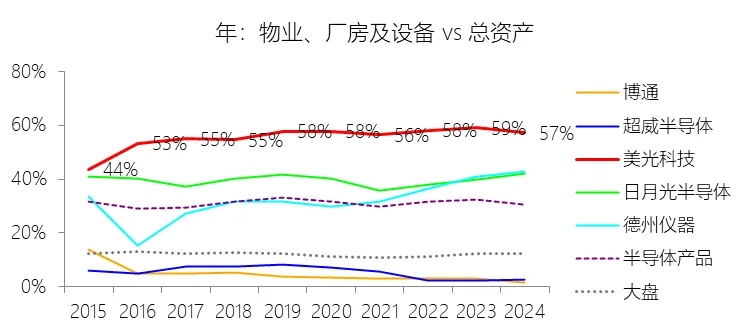

物业、厂房及设备:2026财年中期末,美光科技的物业、厂房及设备为514.08亿美元,对比年初增长10.34%,与总资产的比例为50.64%,同比下降7.57个百分点;2015-2024财年(十年),此项与总资产的平均比例为56.34%,比半导体产品行业的均值高25.15个百分点,长期呈上升趋势。

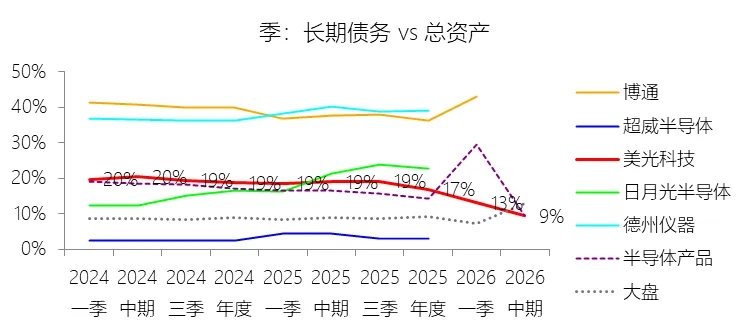

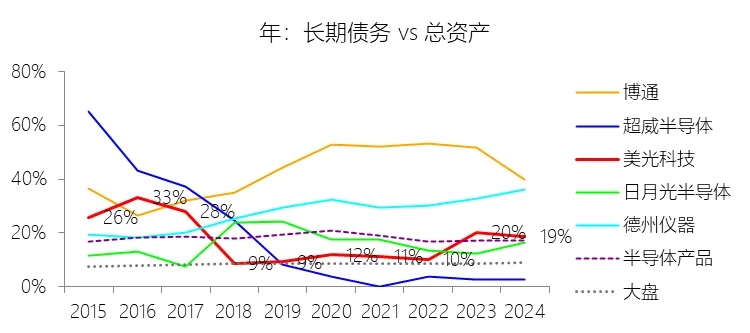

长期债务:2026财年中期末,美光科技的长期债务为95.57亿美元,对比年初减少31.82%,与总资产的比例为9.41%,同比下降9.55个百分点;2015-2024财年(十年),此项与总资产的平均比例为16.15%,比半导体产品行业的均值低1.97个百分点,长期呈下降趋势。

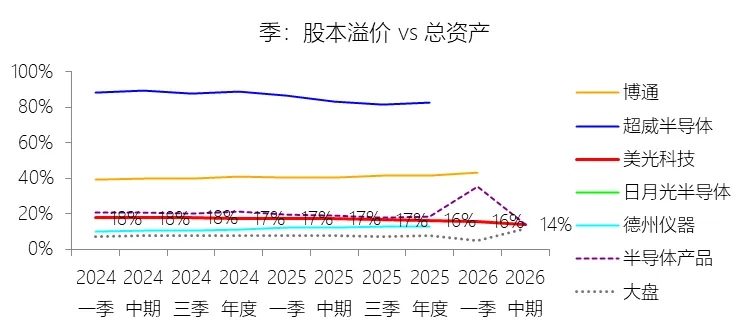

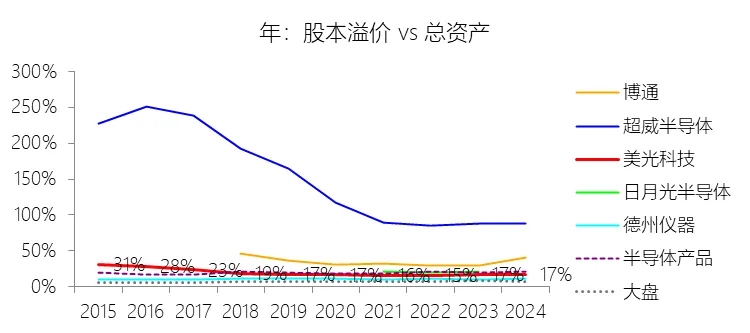

股本溢价:2026财年中期末,美光科技的股本溢价为140.92亿美元,对比年初增长5.65%,与总资产的比例为13.88%,同比下降3.52个百分点;2015-2024财年(十年),此项与总资产的平均比例为18.63%,比半导体产品行业的均值低1.01个百分点,长期呈下降趋势。

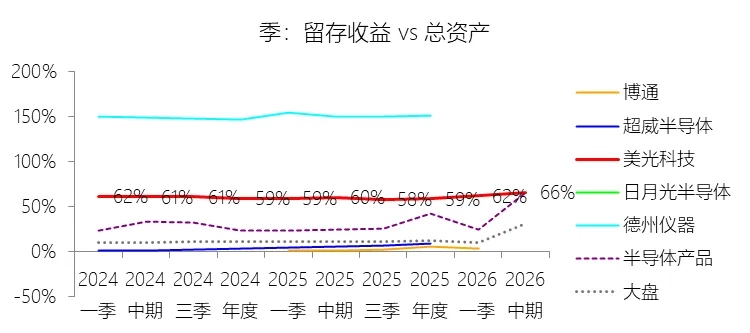

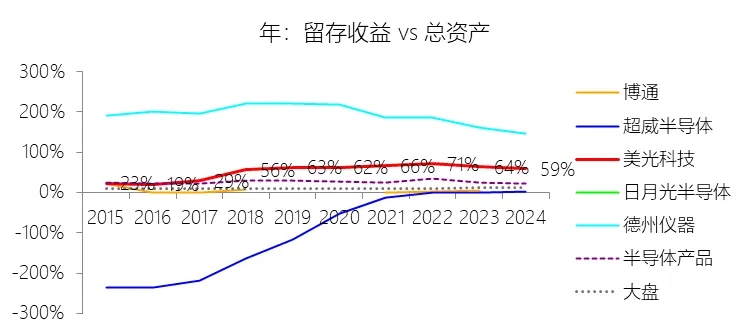

留存收益:2026财年中期末,美光科技的留存收益为668.24亿美元,对比年初增长37.55%,与总资产的比例为65.83%,同比上升5.82个百分点;2015-2024财年(十年),此项与总资产的平均比例为56.47%,比半导体产品行业的均值高30.18个百分点,长期呈上升趋势。

第4章现金流量表

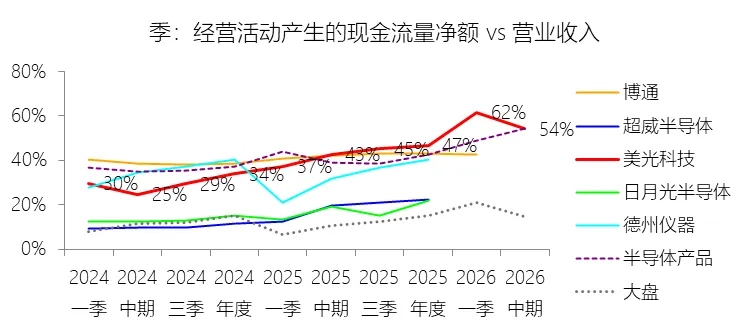

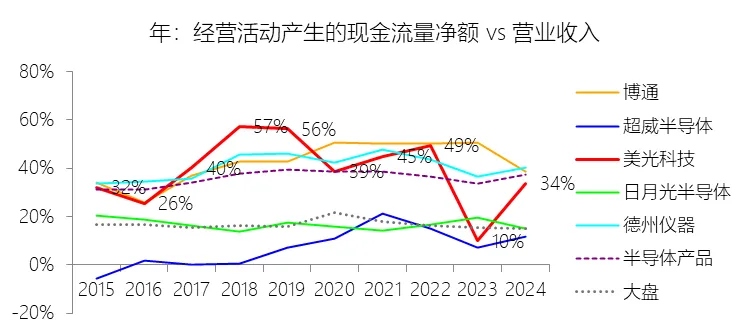

经营活动产生的现金流量净额:2026财年中期,美光科技的经营活动产生的现金流量净额为203.14亿美元,同比增长182.69%,与营业收入的比例为54.17%,同比上升11.3个百分点;2015-2024财年(十年),此项合计为931.39亿美元,平均比例为41.72%,比半导体产品行业的均值高5.42个百分点,长期呈下降趋势。比例短期上升主要由于人工智能(AI)驱动的内存和存储需求强劲增长,特别是数据中心市场对高带宽内存(HBM)及高容量模块的需求,推动2026财年中期净利润激增至190.25亿美元,进而带动经非现金项目调整后的现金获取能力显著提升。具体而言,2026财年上半年,由于定价调整导致应付客户对价增加(计入其他流动负债),以及因实施全球最低税率(Pillar Two)导致非流动所得税负债上升,这些负债项的增长显著贡献了经营性现金流入;尽管营业收入大幅增加导致应收账款同步激增,但由于净利润的爆发式增长及非现金负债项的计提,使得经营现金流的增速(182.69%)显著超过了营业收入的增速(123.74%)。比例长期下降主要由于存储行业固有的高度周期性及剧烈的价格侵蚀,在2015至2024财年期间,公司多次遭遇全球供需失衡、严重的客户库存纠正及宏观经济低迷,导致产品平均售价(ASP)的下降速度经常超过通过工艺改进实现的每吉比特成本降幅。特别是2023财年由于行业供需严重失衡和价格大幅下跌,美光不得不计提18.3亿美元的存货跌价准备;与此同时,同样的行业困境(售价暴跌和库存积压)导致了公司经营现金流从百亿级别锐减至仅15.59亿美元,严重摊薄了长期平均比例;此外,中国网络安全审查决定(CAC决定)限制了公司在关键细分市场的业务机会,以及研发复杂度的不断提升带来的运营开支增长,也对长期现金流强度产生了负面影响。比例高于半导体产品行业的均值主要由于存储器制造属于极度资本密集型业务,美光科技为维持技术领先,在2015至2024财年期间持续投入巨额资本用于建设晶圆厂及购置先进制程设备(如EUV岩刻机),导致其账面上拥有规模庞大的物业、厂房及设备(PP&E)资产。这使得公司每年计提的折旧和摊销(D&A)费用极高,作为非现金项目,D&A在计算经营活动产生的现金流量净额时被全额加回至净利润中,这种特殊的成本结构使得存储巨头的经营现金流在营业收入中的占比,天然显著高于半导体行业中资本密度较低、折旧负担较轻的逻辑芯片或模拟芯片等非存储细分领域。

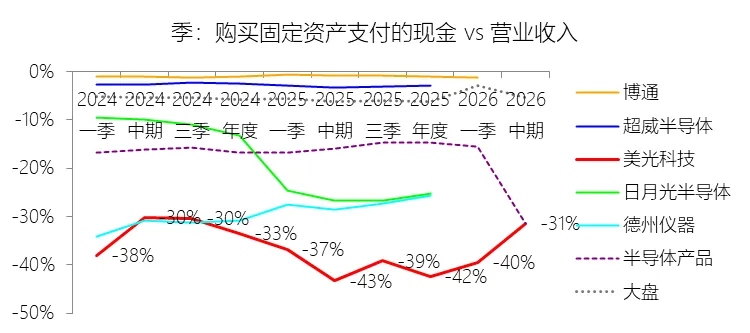

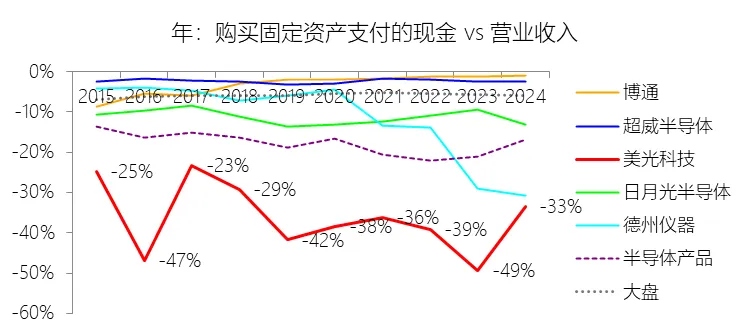

购买固定资产支付的现金:2026财年中期,美光科技的购买固定资产支付的现金为-117.76亿美元,绝对值同比增长62.18%,与营业收入的比例为-31.40%,同比上升11.92个百分点;2015-2024财年(十年),此项合计为-796.13亿美元,平均比例为-35.66%,比半导体产品行业的均值低17.42个百分点,长期呈下降趋势。

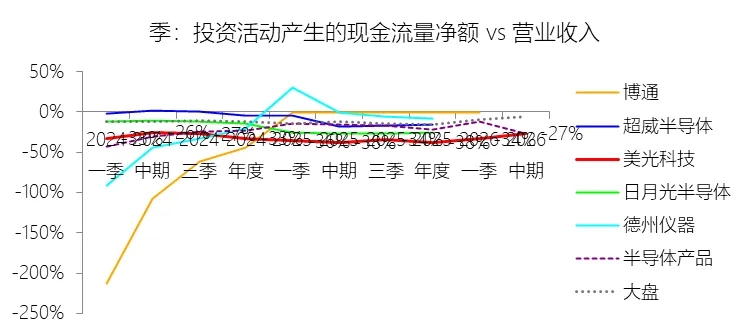

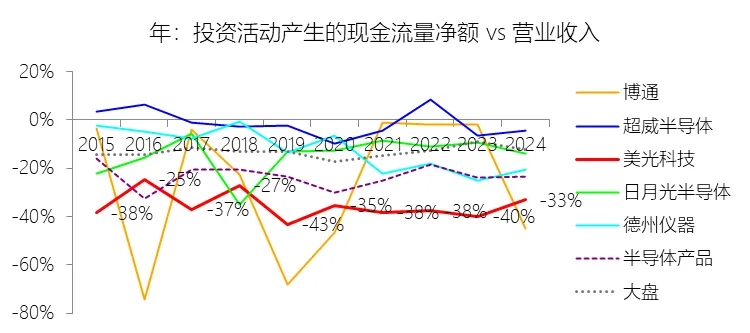

投资活动产生的现金流量净额:2026财年中期,美光科技的投资活动产生的现金流量净额为-101.19亿美元,绝对值同比增长60.62%,与营业收入的比例为-26.98%,同比上升10.6个百分点;2015-2024财年(十年),此项合计为-793.61亿美元,平均比例为-35.55%,比半导体产品行业的均值低12.26个百分点,长期呈下降趋势。比例短期上升主要由于人工智能(AI)驱动的内存和存储需求爆发式增长,导致2026财年中期营业收入同比激增123.74%,收入的扩张速度显著超过了投资活动净现金流出的增长速度,从而在分子分母效应下使该比例(绝对值)有所回升。同时,虽然公司为满足HBM和高性能数据中心市场需求持续加大资本支出,但2026财年上半年收到的政府激励款项(约22.6亿美元)以及处置固定资产带来的现金流入,在一定程度上对冲了部分资本性开支。比例长期下降主要由于存储器行业极高的技术壁垒和资本密集度,要求美光科技在2015-2024财年期间必须持续投入巨额资金进行先进制程迭代(如从1$\alpha$向1$\beta$、1$\gamma$ DRAM演进及NAND层数堆叠)和EUV等尖端设备购置。此外,期间发生的多次战略性资本运作,如2017财年以41亿美元完成对台湾力积电(Inotera)的股权收购,以及2020财年回购IMFT少数股权等,均产生了大规模的现金流出,而长期营收受行业周期性价格侵蚀影响,其增速(年复合5%)未能覆盖资本投入强度的持续攀升。比例低于半导体产品行业的均值主要由于美光科技所处的存储器细分领域相较于半导体行业中的逻辑芯片或模拟芯片更具“大宗商品”属性,维持技术领先和位元份额所需的晶圆厂基建及工艺设备投资(IDM模式)远高于轻资产或资本密度较低的行业同行。这种由产品特性决定的持续高强度资本支出结构,使得美光在面临激烈的全球竞争时,必须投入比半导体行业平均水平更高比例的营收用于资产更新与产能扩张,导致其投资活动现金流净额对营收的比例长期处于行业较低水平。

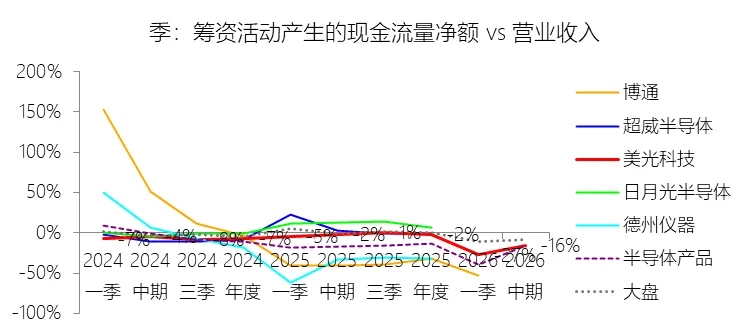

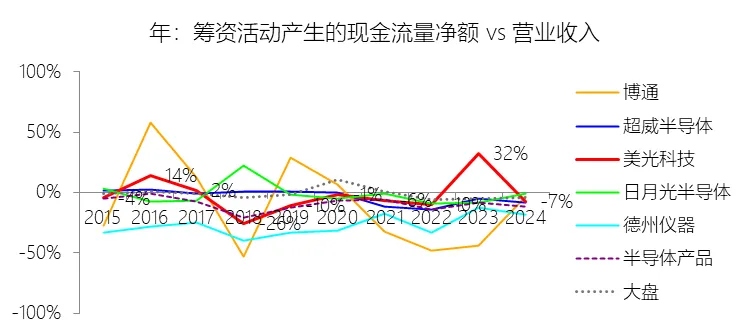

筹资活动产生的现金流量净额:2026财年中期,美光科技的筹资活动产生的现金流量净额为-59.12亿美元,绝对值同比增长1713.5%,与营业收入的比例为-15.76%,同比下降13.82个百分点;2015-2024财年(十年),此项合计为-107.75亿美元,平均比例为-4.83%,比半导体产品行业的均值高4.94个百分点,长期呈上升趋势。比例短期下降主要由于2026财年中期美光科技在人工智能驱动的业绩爆发期采取了极为激进的债务去杠杆策略,上半年偿付债务支出的现金高达46.26亿美元,其中包括全额预付了2028年到期票据、2029年多期票据及2029年定期贷款A,这一偿债规模远超去年同期的26.26亿美元。与此同时,公司显著加大了回购力度,上半年用于回购股份及结算员工股权激励代扣税款的现金合计达11.95亿美元,而去年同期仅为2.52亿美元。尽管同期营业收入实现了123.74%的爆发式增长,但上述筹资活动现金流出的绝对值增速(1713.5%)远超收入增速,导致筹资活动净流出占营收的比例显著下降。比例长期上升主要由于美光科技在2015至2024财年期间资本结构的战略性优化,公司逐步完成了对2010年代中期具有高稀释性的巨额可转换债券的现金结算,减轻了长期重组压力。在存储行业的剧烈波动中,美光利用其IDM模式的财务韧性,在行业低迷期(如2023财年)通过发行高达67.16亿美元的债券和贷款来储备流动性,这种周期性的巨额融资流入在一定程度上冲抵了常规年度的偿债和分红支出,使得长期平均比例呈现向零值回归的上升趋势。比例高于半导体产品行业的均值主要由于美光科技在分红和回购政策上相较于博通或德州仪器等半导体同行更为审慎和具周期性:美光直到2021财年末才开始支付季度股息,且其分红率长期远低于行业平均水平。此外,由于存储器业务属于极度资本密集型,美光必须保留更多现金用于制程演进,其股份回购计划在行业景气度下滑时往往会果断缩减或暂停,这种对股东回馈金额的控制,加上因技术竞赛产生的定期大额债务融资,使得其筹资活动净流出的相对规模天然低于那些拥有巨额、稳定股东返还计划的轻资产半导体巨头。

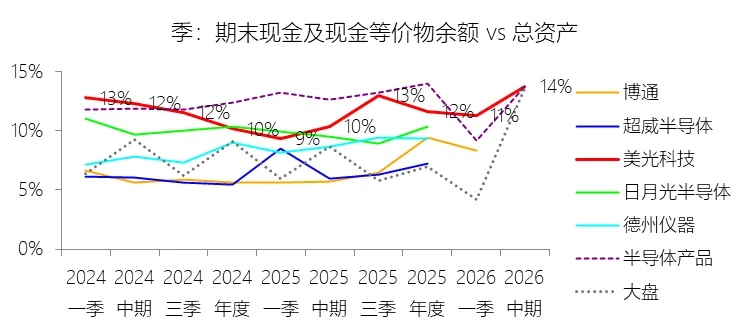

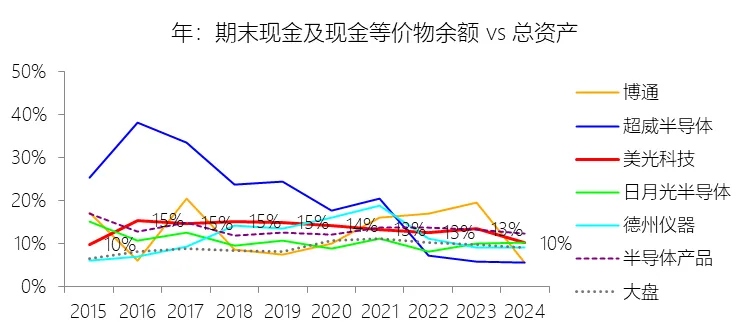

期末现金及现金等价物余额:2026财年中期末,美光科技的期末现金及现金等价物余额为139.34亿美元,对比年初增长44.45%,与总资产的比例为13.73%,同比上升3.37个百分点;2015-2024财年(十年),此项与总资产的平均比例为13.28%,比半导体产品行业的均值高0.02个百分点,长期呈下降趋势。

第5章估值

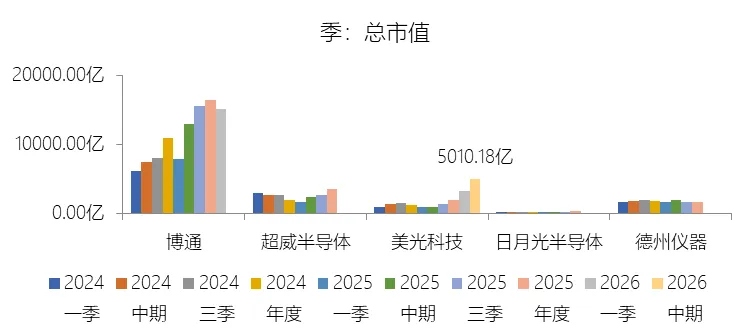

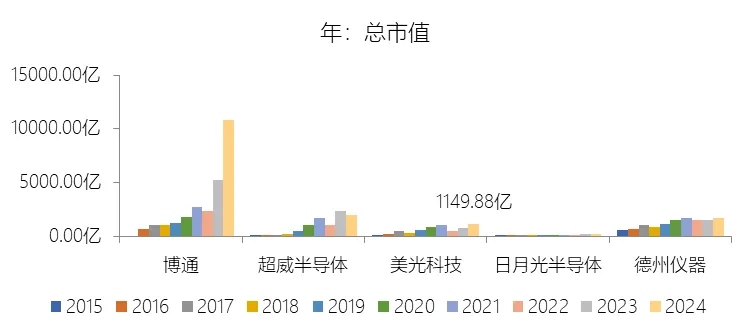

市值增长率:2026财年中期末,美光科技的总市值为5010.18亿美元,对比年初增长166.77%,增速同比(去年同期)上升182.32个百分点;2015-2024财年(九年)增长647.07%,年复合增长25.04%,比半导体产品行业的复合增速低7.45个百分点,长期呈下降趋势。增速短期上升主要由于人工智能(AI)驱动的内存需求爆发式增长,特别是高带宽内存(HBM3E)和高容量服务器模块(如128GB DDR5)在数据中心和云服务市场的加速渗透,使得2026财年中期美光科技实现了从亏损到190.25亿美元巨额净利润的惊人逆转。这种极强的经营弹性显著改善了投资者的盈利预期,加之市场对AI产业链核心标的的估值溢价,驱动其股价与市值在短期内迎来了爆发式回归。增速长期下降主要由于存储器行业固有的高度周期性及由此引发的资产价值波动,在2015至2024财年期间,公司多次遭遇全球性供需失衡,特别是2023财年因严重的行业低迷和客户库存去化,导致平均售价(ASP)大幅下跌(DRAM跌幅近50%)并引发58.33亿美元的历史性亏损,这不仅重创了营收基数,也周期性地压制了资本市场的长期信心。此外,中国CAC审查决定对关键市场份额的负面影响,以及地缘政治引发的贸易限制,也削弱了公司长期的增长潜力和稳定性。增速低于半导体产品行业的复合增速主要由于存储器产品具有较强的“大宗商品”属性,其价格侵蚀的速度在长期维度下经常超过通过先进制程(如1$\beta$、1$\gamma$ DRAM和G9 NAND)实现的每吉比特成本降幅,导致毛利率受周期性波动的影响远超逻辑芯片等非存储细分领域。同时,存储器市场面临极其激烈的全球扩产竞争,公司必须在周期底部继续投入巨额资本支出以维持技术领先,这种高资本密集度且回报波动巨大的特征,使得其市值复利效应逊色于英伟达、博通等拥有更高利润护城河和较轻资产模式的半导体同行。

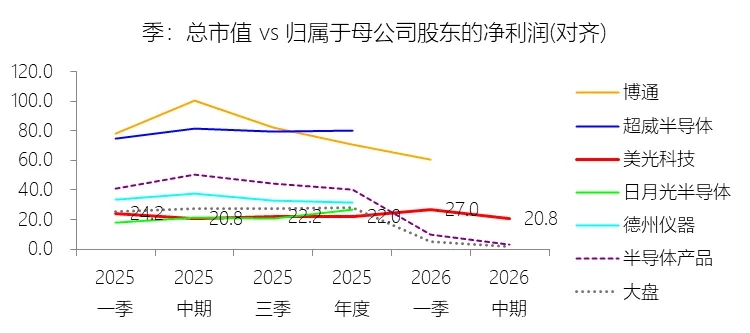

市盈率:2026财年Q2 TTM,美光科技的归属于母公司股东的净利润(对齐)为241.11亿美元,对比年初增长182.36%,总市值与归属于母公司股东的净利润(对齐)的比例为20.8倍(市盈率),对比年初下降1.21个倍数;2015-2024财年(十年),此项合计为403.40亿美元,平均比例为15.2倍,比半导体产品行业的均值低14.78个倍数,长期呈上升趋势。

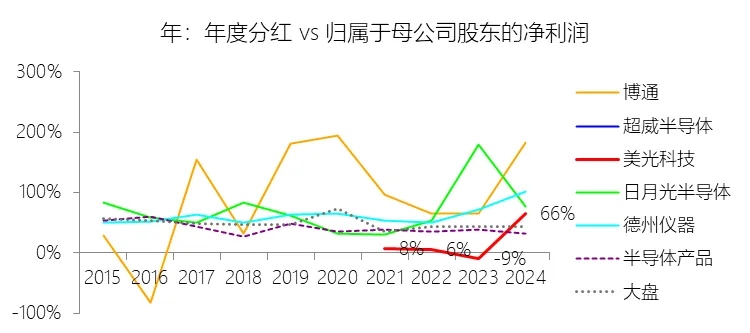

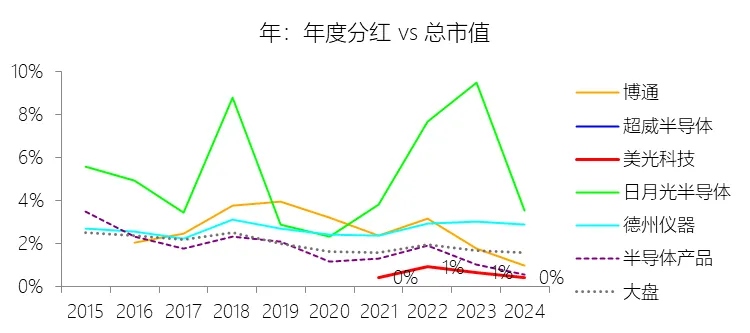

年度分红:2024财年,美光科技的年度分红为5.13亿美元,同比增长0.94%,与归属于母公司股东的净利润的比例为65.92%(分红率),同比上升74.63个百分点;2015-2024财年(十年),此项合计为19.86亿美元,平均比例为4.92%,比半导体产品行业的均值低33.37个百分点,长期呈上升趋势。

股息率:2024财年,美光科技的股息率为0.45%,同比下降0.23个百分点;2015-2024财年(十年),平均股息率为0.32%,比半导体产品行业的均值低0.95个百分点,长期呈下降趋势。

综合估值:综合评判美光科技目前20.45倍的TTM市盈率,该估值水平处于合理偏低甚至相对低估的区间。从历史纵向对比看,20.45倍的市盈率虽然高于公司2015-2024财年十年间15.2倍的平均水平,但需考虑到公司正处于由人工智能(AI)驱动的历史性高增长周期,其2026财年中期的净利润同比爆发式增长了450.97%,达到190.25亿美元,净利率更是攀升至50.73%的历史高位。从行业横向对比看,美光科技的市盈率长期显著低于半导体产品行业的平均水平,在过去十年间,行业均值比美光的平均市盈率高出14.78个倍数(即行业均值约在30倍左右),这意味着20.45倍的市盈率在整个半导体行业中仍具有明显的估值洼地特征。此外,对比2026财年一季度的27倍和中期初的20.8倍,当前的估值倍数已随盈利的极速释放而有所回落,显示出极强的业绩支撑力。虽然存储行业具有高度周期性,且目前正处于景气高点,但考虑到AI对高带宽内存(HBM3E)和高容量服务器模块的结构性需求增长正处于加速阶段,且公司在2026财年上半年展现出的经营杠杆效应(营收增长123.74%带动利润增长450.97%)远超历史平均水平,目前的市盈率倍数并未充分溢价反映其作为AI产业链核心标的的成长潜力和盈利天花板。因此,在盈利能力实现跨越式提升的背景下,20.45倍的市盈率反映了市场在享受AI增长红利的同时,对存储行业周期性波动的审慎定价,整体估值具有较高的安全边际。

风险提示:美光科技在未来十年的业绩增长面临多重交织的风险。首先是存储器行业固有的高度周期性与价格剧烈波动,其平均售价(ASP)的下降速度常因供需失衡而超过公司通过工艺改进实现的成本降幅,导致毛利率受损。地缘政治与贸易规制是当前最严峻的外部挑战,特别是中国CAC对“关键信息基础设施”采购美光产品的禁令,以及美国持续加强的对华出口管制(尤其是针对支持AI应用的先进制程和设备),可能导致美光在关键市场的营收机会持续萎缩并面临报复性制裁。在竞争格局方面,除了需与三星、SK海力士等巨头进行激烈的技术和价格博弈外,受中国政府资助的本土企业(如长鑫存储、长江存储)的快速崛起和产能扩张,正对全球供应平衡和长期定价权构成威胁。人工智能(AI)驱动的增长亦存在高度不确定性,虽然HBM3E等高带宽内存目前供不应求,但AI投资的长期轨迹及其带来的需求持续性尚不明朗,且HBM制造工艺复杂、晶圆消耗量大,若需求不及预期或良率无法持续提升,将导致巨大的产能浪费和利润挤压。在技术研发与制造端,随着制程缩减接近物理极限,向1$\gamma$及更先进制程过渡需依赖极其昂贵的EUV光刻设备,任何研发进度的滞后或技术转型的失败都可能导致技术领先优势丧失。资本支出与政策性风险同样显著,美光目前在美国和全球范围内的巨额建厂计划高度依赖《芯片法案》(CHIPS Act)等政府激励措施,若无法满足复杂的合规要求或政府资助减少、撤回,将导致公司财务负担激增及投资回报率下降。此外,供应链的脆弱性依然存在,美光对特定关键材料(如中国控制的稀土和金属)及单一供应商设备的依赖,使其在政治冲突、自然灾害或电力能源短缺面前极易遭受生产中断。最后,客户集中度过高也是潜在风险,前十大客户贡献了约一半的营业收入,任何大客户的业务调整、库存去化或向竞争对手转移订单,都会对美光的业绩产生放大式的负面影响。