美国运通2025年财报纵横分析-20260321

美国运通2025年财报纵横分析

第1章概述

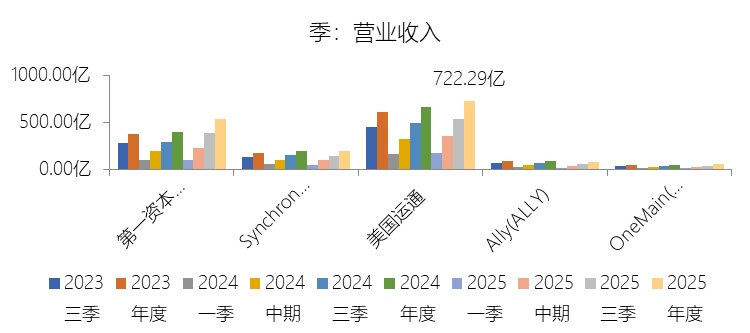

摘要:2025年,美国运通整体业绩呈现稳健增长态势,营业收入达722.29亿美元,同比增长9.52%,较过去九年100.95%的累计增幅继续保持领先于消费信贷行业的复合增速。增长动力主要来自三个方面:高端客户群签账额的广泛扩张、卡费收入(Net Card Fees)高达18%的同比增长,以及净利息收入在贷款规模扩大与收益率提升双重驱动下实现的12%增幅。在收入结构上,公司的收入模式与行业竞争对手存在显著差异。利息收入占营收比例约35%,远低于Synchrony(约119%)等纯信贷同行;而卡费收入与其他服务性收入占比则持续提升,体现了其"以消费为中心(Spend-centric)"的商业模式优势。净利息收入同比增长约12%,而利息支出则基本持平(同比微降0.22%),资金端成本管控表现良好。利润层面,净利润达108.33亿美元,同比增长6.95%,净利率约15%,但增速较上年有所放缓。主要原因是2025年总支出增速(约11%)略超营收增速(约10%),特别是持卡人服务费用大幅增长27%、奖励支出增长11%,以及专业和合同服务费同比跃升逾26%;另外,2024年基数中包含出售Accertify所带来的一次性收益,对同比口径产生了一定的高基数效应。资产负债方面,截至2025年末,总资产达3000.52亿美元,同比增长约10.53%,主要由贷款及应收款项的持续扩张以及战略收购驱动。负债率约88.84%,与行业结构性差异相符——公司旗下银行(AENB)依赖存款作为核心资金来源,客户存款余额达1524.88亿美元,较年初增长约9%。借款规模也同步扩张至577.58亿美元,增长约13%。股东权益达334.74亿美元,增长约11%,为历史高位。资本回报方面,TTM净资产收益率(ROE)达32.36%,十年平均水平高达27.55%,领先消费信贷行业均值约12.5个百分点。公司过去十年通过持续股份回购(2015-2024年累计约433亿美元),使股份数量年复合缩减约3.69%,2025年末在外股份约6.86亿股,进一步驱动了每股收益的提升。现金流方面,经营活动现金净流入184.28亿美元,同比大幅增长31%,主要受益于强劲净利润及营运负债的扩大。筹资活动现金流亦转为较大规模净流入(约112亿美元),主要来自债券发行规模的倍增(约244亿美元)以及存款净增加。市值方面,年末总市值约2537.86亿美元,全年增长约22%,但增速已较2024年的高速扩张期明显放缓。当前TTM市盈率约18.73倍,低于年末23.4倍的静态市盈率,处于报告判断的"相对合理"区间,溢价主要来自闭环网络模式、客户群的高信用质量与消费韧性,以及显著领先行业的ROE水平。展望未来,报告亦指出美国运通面临多重风险,包括宏观经济与地缘政治不确定性对消费意愿和信用质量的冲击、来自Visa、万事达、PayPal乃至大型科技公司在数字支付与先买后付(BNPL)等新兴领域的激烈竞争,以及生成式AI技术演进对传统支付商业模式带来的潜在颠覆挑战。总体而言,美国运通凭借独特的"闭环网络"与高端"会员模型",在消费信贷行业中保持了盈利质量与增长动能的双重领先,但短期内成本扩张快于收入增速的趋势值得持续关注。

优劣:美国运通十大优势:第一,独特的闭环网络(Closed-Loop Network)构成核心护城河。公司直接同时管理持卡人与商户两端关系,无需依赖第三方网络,由此获取端到端的完整交易数据,能够为客户提供差异化价值主张,并实现对消费行为的精准洞察,这是Visa、万事达等开放式网络所无法复制的结构性优势。第二,收入结构高度多元且质量优异。不同于行业同类主要依赖高息循环贷款,公司的收入来源广泛分布于签账佣金(Discount Revenue)、卡费、净利息收入及服务收费等多个板块,利息收入占营收比仅约35%,远低于Synchrony等同行的110%-120%,使得整体收入的周期敏感性和信用风险暴露显著低于行业均值。第三,卡费收入增长强劲且具可持续性。2025年卡费收入同比增长18%,十年间占营收比例持续提升,这一以客户主动付费为基础的收入形式,既体现了品牌溢价,又与市场利率脱钩,是公司穿越利率周期的重要"稳定器",也是其"会员模型(Membership Model)"战略落地的直接财务体现。第四,客户群体的高端属性带来卓越的信用韧性。公司聚焦高净值及高信用评分客户群,贷款损失准备占营收比仅约7.28%,远低于消费信贷行业均值约10%以上的水平。在经济下行周期中,这一客户群的消费支出和还款能力均显著优于大众信用市场,使公司的资产质量在同业中长期保持领先。第五,净资产收益率(ROE)长期大幅领跑行业。2025年TTM ROE达32.36%,十年平均高达27.55%,领先消费信贷行业均值约12.5个百分点。这一水平的实现依托于公司高毛利的服务性收入、精良的资产质量以及积极的资本管理,综合体现了其商业模式在资本利用效率上的系统性优越性。第六,持续积极的股份回购极大提升每股价值。2015年至2024年间累计回购股份逾430亿美元,使在外股份年复合缩减约3.69%,九年内总股数减少近29%。这一策略在营收与净利润稳步增长的基础上持续放大了每股收益(EPS)的增长弹性,也是公司长期市值增长跑赢行业的重要引擎之一。第七,对千禧一代、Z世代及中小企业的成功渗透拓宽了增长边界。公司通过持续的产品刷新循环——2024年底重磅推出新版消费与商业百夫长白金卡——有效吸引了年轻高端客户群,同时在中小企业(SME)领域通过融资、银行及B2B支付解决方案深化布局,从而将增长基盘从传统的高净值个人拓展至更广泛的世代与业态,客户获取量和留存率均保持高位。第八,全球商户网络的持续扩张强化了平台价值。2025年新增数百万商户点位并显著提升国际覆盖率,商户网络规模的扩大提升了持卡人的使用场景丰富度,反过来又吸引更多高端客户持卡消费,形成正向网络效应,持续强化了其作为全球领先集成支付平台的竞争地位。第九,融资结构优化显著降低了资金成本。公司旗下美国运通全国银行(AENB)以客户存款为核心资金来源,2025年末客户存款规模已达1524.88亿美元,十年间从442亿美元大幅增长。与依赖批发融资市场的竞争对手相比,存款这一低成本、稳定的资金来源有效支撑了公司资产规模的扩张,同时控制了整体利息支出,2025年利息支出占营收比已降至11.4%,居行业低位。第十,经营现金流强劲且自我造血能力突出。2025年经营活动现金净流入达184.28亿美元,同比大幅增长31%,这为公司支持业务投资、维持积极股东回报政策(回购加分红)、以及拓展收购战略提供了充裕的内生资金保障,整体财务弹性在消费信贷行业中处于领先地位。美国运通十大劣势:第一,成本扩张速度持续压制利润率提升空间。2025年总支出同比增长约11%,略超营收约10%的增速,净利率从上年的约15.36%回落至15.00%。尤其是持卡人服务费用大幅增长27%、奖励支出增长11%,这意味着公司维持高端客户忠诚度和品牌吸引力的成本日益高昂,一旦营收增速放缓而成本刚性依然存在,利润率的下行压力将更为显著。第二,"以消费为中心"的模式在经济衰退中具有内生脆弱性。公司收入高度依赖持卡人的消费支出意愿和商业活动活跃度。一旦宏观经济陷入衰退、失业率上升或通胀削弱购买力,即便是高端客户群也会出现消费收缩,签账额(Billed Business)下滑将直接冲击佣金收入,2020年疫情年营收同比下滑17.15%已是历史佐证。第三,奖励计划和会员权益成本持续攀升,形成结构性负担。Membership Rewards等激励计划是吸引和留存高端客户的核心工具,但随着客户数量增长和权益标准提升,相关支出规模不断膨胀。该成本具有较强的刚性,轻易削减将损伤品牌价值和客户黏性,但长期放任增长则持续侵蚀整体盈利空间,是公司难以回避的结构性两难困境。第四,商户折扣费率(Discount Rate)面临持续的下行压力。随着支付市场竞争加剧以及监管机构对手续费的长期审视,美国运通向商户收取的签账佣金率面临持续被压缩的风险,而这一收入是公司营收的核心组成之一。一旦费率被迫下调,以高消费额为基础乘以费率所得的签账收入将受到显著冲击,且该趋势在全球多个市场已有迹可循。第五,高负债率带来一定的财务脆弱性。2025年末负债率约88.84%,长期维持高位,且过去十年呈上升趋势。公司高度依赖存款和债券市场融资以支撑资产规模,一旦利率大幅攀升、信贷市场收紧或存款流失,再融资成本的上升将直接压缩净利息差,对整体盈利能力形成制约。2025年债券发行规模接近翻倍(同比增长93%)这一动作本身也意味着未来偿债压力的相应抬升。第六,国际业务面临地缘政治风险与汇率波动的双重暴露。公司在全球范围内运营,收入来源跨越多个主要货币区。俄乌冲突、美中贸易摩擦、中东地区紧张态势等地缘政治因素持续扰动国际旅游与跨境商业活动,而这恰是美国运通高端客户消费的重要场景。同时,强势美元环境下的汇率折算效应也会对国际收入的报告口径产生负面影响。第七,市场估值处于相对高位,压缩了安全边际。报告显示公司2025年末TTM市盈率约18.73倍,虽低于年末静态的23.4倍,但仍高于过去十年16.8倍的历史均值,且比消费信贷行业均值溢价约5.2个倍数。这一估值水平意味着市场已充分定价了其商业模式的护城河价值,一旦净利润增速进一步放缓或外部冲击打断增长预期,估值回调的空间将显得较为可观,对长期持有者构成较大的择时压力。第八,来自金融科技和大型科技公司的竞争威胁日益加剧。PayPal、支付宝、Apple Pay等数字支付平台以及各类先买后付(BNPL)服务商正在以更低的摩擦成本和更强的技术整合能力侵蚀传统支付市场份额,尤其是在年轻消费群体中。与此同时,生成式AI和代理商业(Agentic Commerce)的崛起可能从根本上重塑支付决策的发生方式,对依赖实体卡和传统会员体系的公司构成结构性挑战。第九,专业及合同服务费急速攀升,折射出运营效率的隐忧。2025年该项费用同比增长26.66%,远超营收增速,且过去十年呈长期上升趋势。这在一定程度上反映出公司在技术转型、平台升级及合规投入方面面临持续加重的外部依赖与成本压力,若这部分开支持续快速扩张而未能有效转化为生产力提升,将对运营杠杆效应产生负面牵制。第十,股息率偏低且长期呈下降趋势,对追求稳定收益的投资者吸引力有限。2024年股息率仅约1.02%,十年均值约1.36%,均低于市场众多蓝筹股及部分消费信贷同行。公司将大量自由现金流优先配置于股份回购而非提高分红,这一策略虽有利于优化EPS,但对于偏好现金股息的长期价值投资者而言,持股期间的收益等待成本较高,在利率中枢上移的环境下尤为如此,可能在一定程度上限制其潜在投资人的结构多样性。

第2章利润表

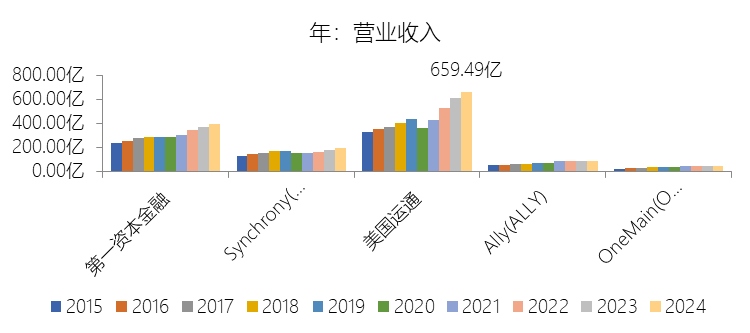

营业收入增长率:2025年,美国运通的营业收入为722.29亿美元,同比增长9.52%,增速同比上升0.54个百分点;2015-2024年(九年)增长100.95%,年复合增长8.06%,比消费信贷行业的复合增速高0.47个百分点,长期呈上升趋势。增速短期上升主要由于公司高端、高信用质量客户群带来的强劲动力,其2025年的签账额(Billed business)在地理区域以及商品、服务与旅游娱乐(T&E)类别中均实现了广泛增长,特别是2024年底推出的新版美国运通消费和商业百夫长白金卡激发了强劲的客户需求和参与度;同时,由于付费类新卡获取量维持高位、客户留存强劲以及持续的产品刷新循环,卡费收入(Net card fees)同比增长达18%,且利息净收入在贷款余额增长及收益率扩张的带动下也增长了12%;此外,全球商户网络的持续扩张,如2025年新增数百万商户点位并提升国际覆盖率,进一步支撑了收入的加速增长。增速长期上升主要由于公司坚持以“消费为中心”(Spend-centric)的商业模式,通过集成闭环网络(Closed-loop)直接管理持卡人与商户关系,从而获取更丰富的数据并提供差异化价值;公司近年来聚焦于扩大产品吸引力以吸引千禧一代和Z世代客户,并加强在中小企业(SME)领域的领导地位,通过提供融资、银行及B2B支付解决方案不断拓展业务边界;同时,通过不断演进的会员模型(Membership Model)和Membership Rewards等激励计划,公司有效提升了客户的整体消费水平和忠诚度。增速高于消费信贷行业的复合增速主要由于其收入结构具备显著差异性,不同于依赖高额循环贷款利息的行业竞争对手,美国运通的收入主要由持卡人支出驱动,这使其在卡类收入和签账收入(Discount revenue)比例上远高于行业均值;其高端客户群在经济周期中表现出更强的消费韧性和更优的信用素质,使得公司的资产效率和净资产收益率长期大幅领先行业水平;此外,公司通过与合作伙伴共同创造和资助价值主张,形成了独特的竞争优势,使其能够持续超越以传统利息收入为主的消费信贷公司。

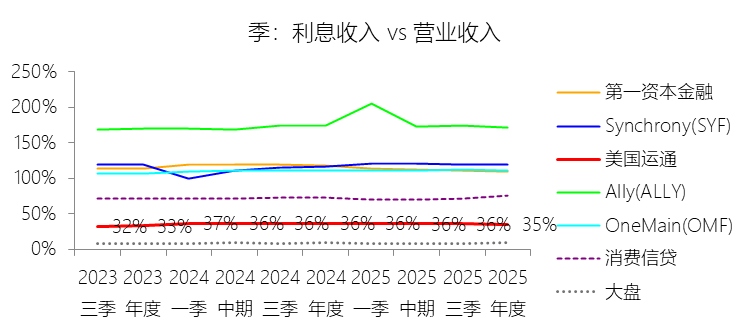

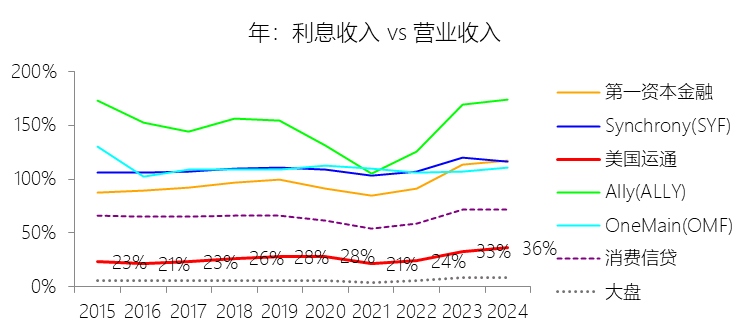

利息收入:2025年,美国运通的利息收入为255.98亿美元,同比增长7.58%,与营业收入的比例为35.44%,同比下降0.64个百分点;2015-2024年(十年),此项合计为1218.34亿美元,平均比例为27.27%,比消费信贷行业的均值低37.8个百分点,长期呈上升趋势。

净利息收入:2025年,美国运通的净利息收入为173.64亿美元,同比增长11.72%,与营业收入的比例为24.04%,同比上升0.47个百分点;2015-2024年(十年),此项合计为887.42亿美元,平均比例为19.86%,比消费信贷行业的均值低28.72个百分点,长期呈上升趋势。

其他收入:2025年,美国运通的其他收入为374.01亿美元,同比增长6.28%,与营业收入的比例为51.78%,同比下降1.58个百分点;2015-2024年(十年),此项合计为2729.54亿美元,平均比例为61.09%,比消费信贷行业的均值高33.84个百分点,长期呈下降趋势。

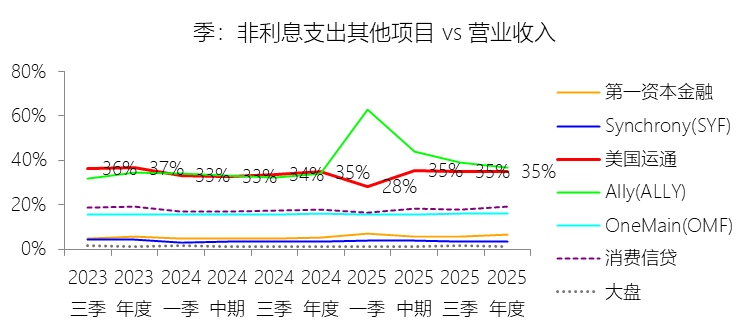

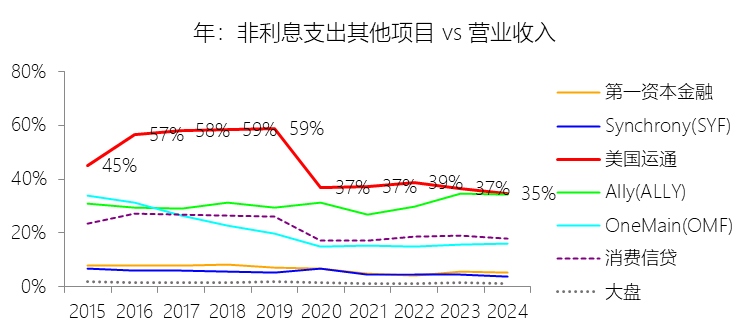

非利息支出其他项目:2025年,美国运通的非利息支出其他项目为253.96亿美元,同比增长10.6%,与营业收入的比例为35.16%,同比上升0.34个百分点;2015-2024年(十年),此项合计为2004.19亿美元,平均比例为44.85%,比消费信贷行业的均值高23.34个百分点,长期呈下降趋势。

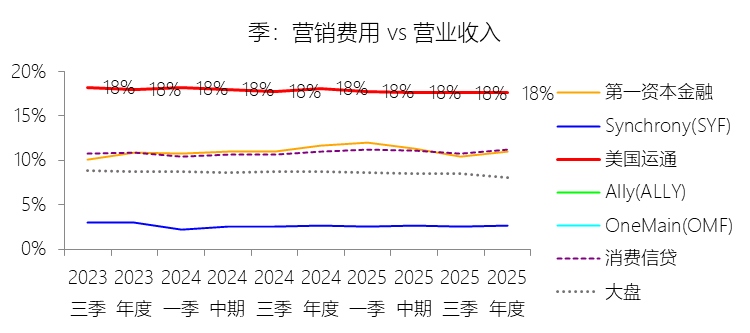

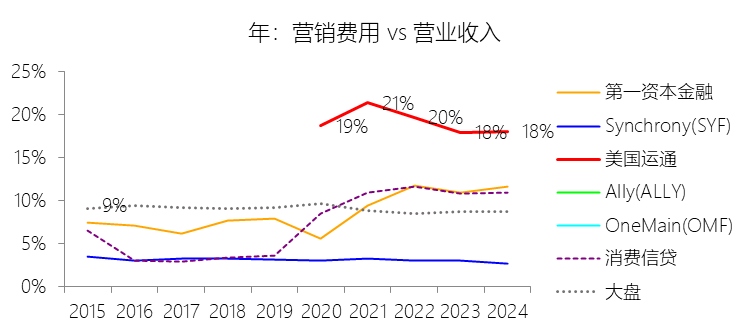

营销费用:2025年,美国运通的营销费用为127.09亿美元,同比增长6.57%,与营业收入的比例为17.60%,同比下降0.49个百分点;2015-2024年(十年),此项合计为521.06亿美元,平均比例为11.66%,比消费信贷行业的均值高3.9个百分点,长期呈上升趋势。

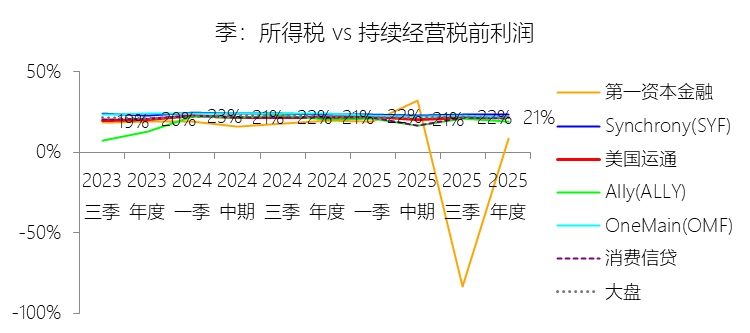

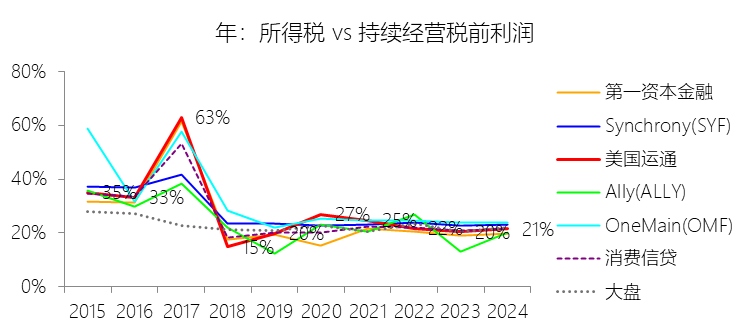

所得税率:2025年,美国运通的所得税为29.62亿美元,同比增长7.09%,与持续经营税前利润的比例为21.47%(所得税率),同比上升0.02个百分点;2015-2024年(十年),此项合计为237.56亿美元,平均比例为27.02%,比消费信贷行业的均值高1.34个百分点,长期呈下降趋势。

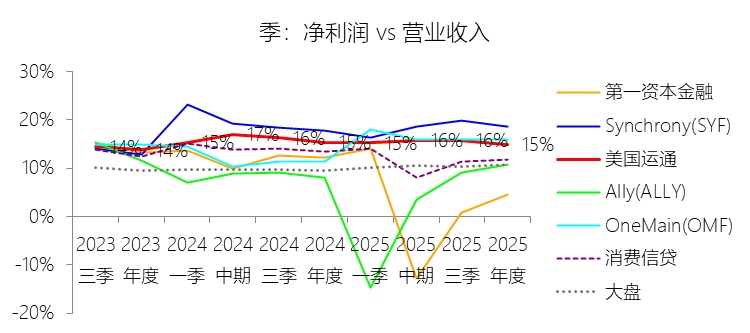

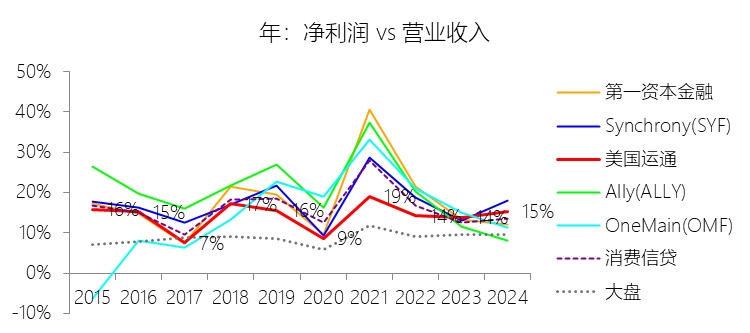

净利率:2025年,美国运通的净利润为108.33亿美元,同比增长6.95%,与营业收入的比例为15.00%(净利率),同比下降0.36个百分点;2015-2024年(十年),此项合计为641.78亿美元,平均比例为14.36%,比消费信贷行业的均值低1.73个百分点,长期呈上升趋势。比例短期下降主要由于2025年总支出同比增长11%,超过了营业收入10%的增长速度,特别是为了驱动客户参与度和业务增长,公司显著加大了投入,导致持卡人服务费用大幅增长27%,奖励支出增长11%,薪酬福利增长10%,整体费用端压力抵消了部分营收增量;此外,2024年的净利润基数包含了出售Accertify公司带来的单次大额收益,这种高基数效应也导致2025年的利润比例在同比口径下有所回落。比例长期上升主要由于公司坚定执行高端“会员模型(Membership Model)”,通过产品持续刷新和差异化服务吸引了大量高消费、高信用质量的付费类客户,使得卡费净收入等高毛利业务在营收中的占比稳步提升,且公司在过去十年间不断通过自动化和运营效率提升产生规模杠杆效应;同时,2017年美国税改后的税率优化以及疫情后全球旅游与娱乐(T&E)消费的强劲复苏,也共同推动了公司利润水平在长周期内呈上升态势。比例低于消费信贷行业的均值主要由于美国运通独特的“以消费为中心”商业模式,不同于行业内多数公司依赖高利差的循环贷款作为核心利润来源,美国运通的业务高度依赖于驱动持卡人支出,这要求其将大量收入(签账收入等)重新投入到持卡人奖励及高端服务中,以维持其竞争优势和客户忠诚度;这种高昂的会员回馈与服务成本作为变量支出,使得美国运通的营业支出比例显著高于主要依靠利息收入、成本结构较简单的传统信贷公司,从而导致其净利率水平长期低于行业均值。

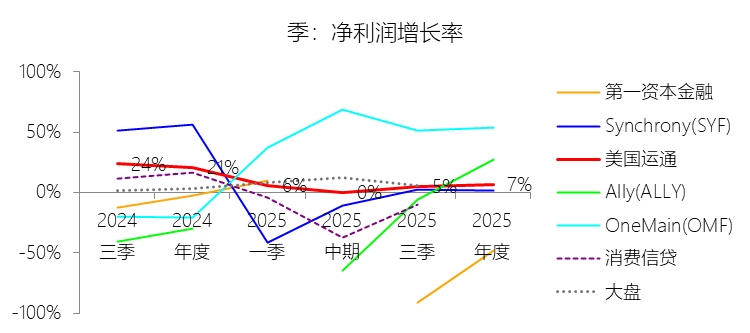

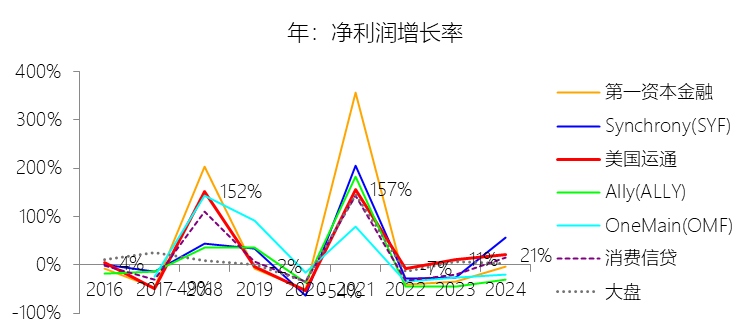

净利润增长率:2025年,美国运通的净利润为108.33亿美元,同比增长6.95%,增速同比下降14.01个百分点;2015-2024年(九年)增长96.18%,年复合增长7.78%,比消费信贷行业的复合增速高2.79个百分点,长期呈上升趋势。

归属于母公司股东的净利润:2025年,美国运通的归属于母公司股东的净利润为108.33亿美元,同比增长6.95%,与净利润的比例为100.00%,同比持平;2015-2024年(十年),此项合计为641.78亿美元,平均比例为100.00%,比消费信贷行业的均值高0.97个百分点,长期呈持平趋势。

第3章资产负债表

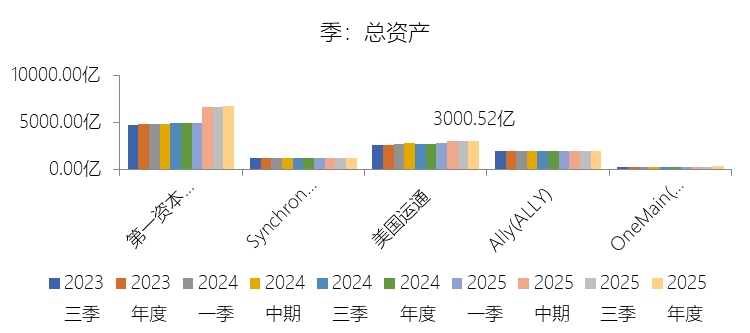

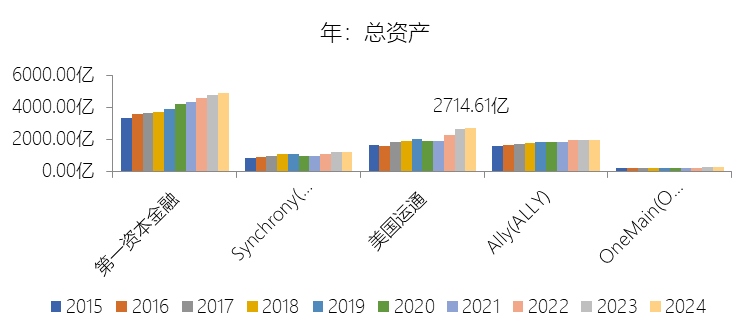

总资产增长率:2025年末,美国运通的总资产为3000.52亿美元,对比年初增长10.53%,增速同比(去年同期)上升6.57个百分点;2015-2024年(九年)增长68.42%,年复合增长5.96%,比消费信贷行业的复合增速高2.76个百分点,长期呈上升趋势。增速短期上升主要由于2025年贷款和应收款项余额的强劲增长,反映了持卡人消费支出的持续复苏及余额重建动力,以及公司在年内进行的业务收购(如收购预订及活动管理技术商等)带来的直接资产增量;增速长期上升主要由于公司从传统的签账业务向集成支付平台转型,通过将会员奖励与高端服务深度融合,成功吸引了大量千禧一代、Z世代及中小企业客户,推动了其自营卡片贷款和应收账款规模的稳步扩张,同时辅以如希尔顿联名卡组合等战略性资产收购举措,持续增厚了资产基础;增速高于消费信贷行业的复合增速主要由于其独特的“消费为中心”商业模式与闭环网络优势,使其能够利用端到端的数据分析更精准地锁定高增长、高信用的溢价客户群体,从而在过去十年间实现了快于行业的贷款规模扩张,且其高端客户群在经济波动中表现出的资产生成韧性明显强于以传统利息收入为核心、客户结构较单一的行业竞争对手。

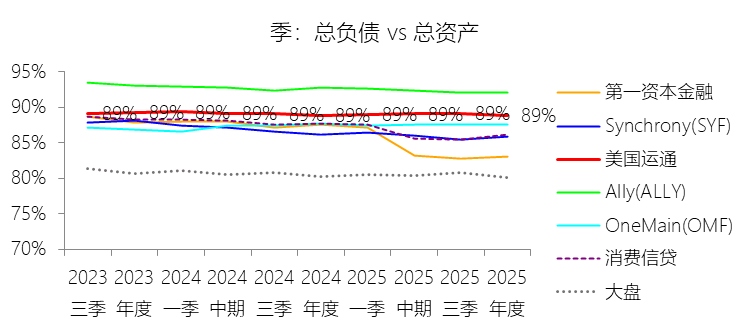

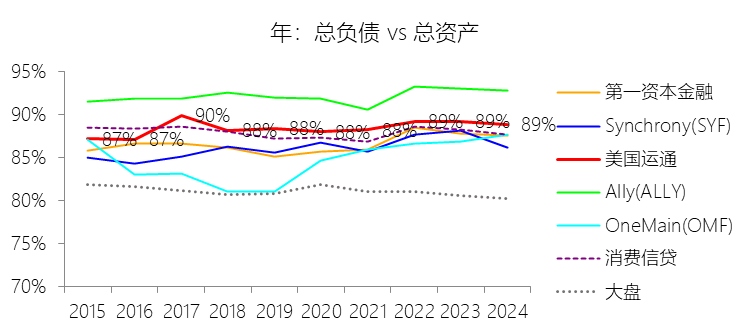

负债率:2025年末,美国运通的总负债为2665.78亿美元,对比年初增长10.52%,与总资产的比例为88.84%(负债率),同比略微下降;2015-2024年(十年),此项与总资产的平均比例为88.52%,比消费信贷行业的均值高0.57个百分点,长期呈上升趋势。比例短期略微下降主要由于2025年股东权益同比增长10.61%,略微快于总负债10.52%的增速,这主要得益于公司108.33亿美元的强劲净利润表现,在支撑资产规模扩张的同时也小幅优化了资本结构。比例长期上升主要由于公司在过去十年间完成了从传统签账业务向综合性集成支付平台的转型,业务模式中信贷和融资比例的增加促使公司主动调整融资策略,将其融资重心转向更具成本效益的客户存款,使得存款规模从2014年的442亿美元激增至2024年的1394亿美元;同时,公司长期通过持续的大规模股份回购(2015-2024年累计回购逾430亿美元)和稳健的分红政策回馈股东,这在压降权益基数的同时,也使得公司通过负债端驱动资产增长的特征在长周期内愈发显著。比例高于消费信贷行业的均值主要由于美国运通作为一家大型银行控股公司,与其定义的行业名单中许多非银行金融机构或纯科技贷方存在结构性差异,其运营高度依赖于旗下的美国运通全国银行(AENB)来吸纳存款作为核心资金来源,而银行机构的杠杆率天然高于非银行类信贷公司;此外,其独特的闭环网络模式要求公司在持卡人还款前必须先向商户垫付资金,这种庞大的日常业务资金需求使其必须维持比一般信贷行业更高比例的负债规模(包括存款和各期限债券)以确保全球集成支付平台的稳健运转。

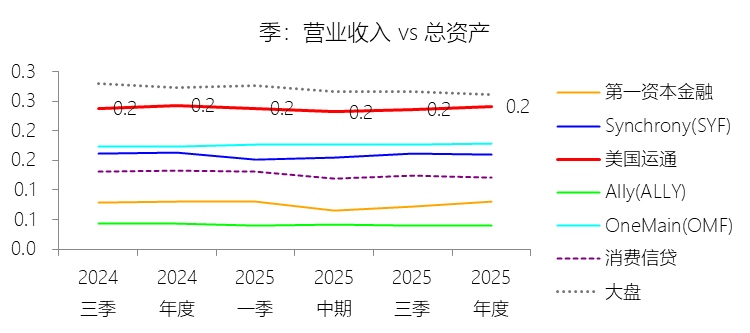

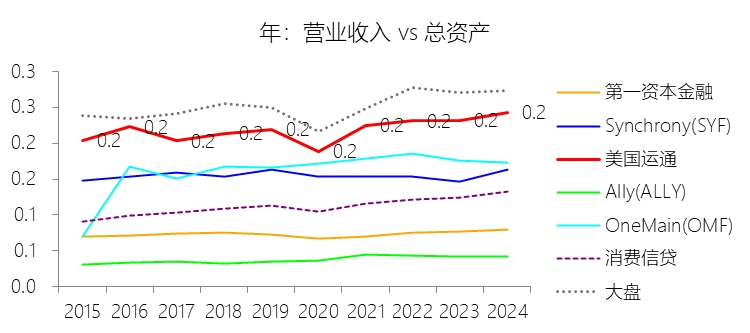

总资产周转率:2025年,美国运通的总资产周转率为0.2次,同比略微下降;2015-2024年(十年),平均总资产周转率为0.2次,比消费信贷行业的均值高0.11次,长期呈上升趋势。

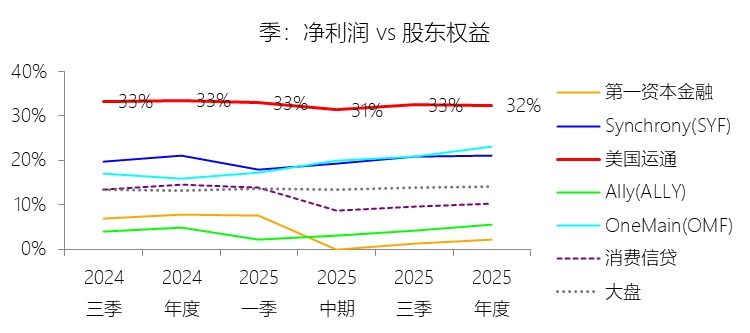

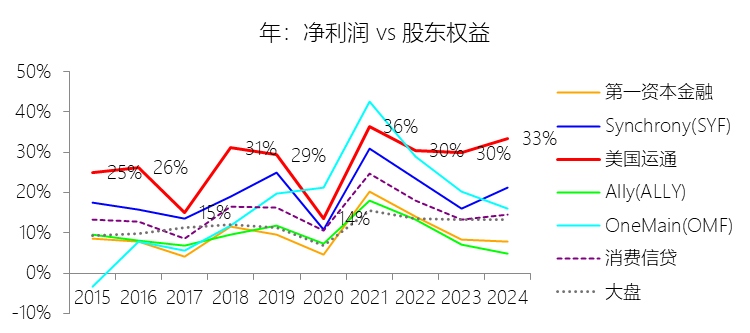

净资产收益率:2025年末,美国运通的股东权益为334.74亿美元,对比年初增长10.61%,净利润与股东权益的比例为32.36%(TTM净资产收益率),同比下降1.11个百分点;2015-2024年(十年),此项合计为2329.89亿美元,平均比例为27.55%,比消费信贷行业的均值高12.53个百分点,长期呈上升趋势。比例短期下降主要由于2025年股东权益10.61%的增速超过了净利润6.95%的增速,这反映了公司在通过强劲盈利持续增厚资本基础的同时,净利润增长受2024年高基数效应(含出售Accertify的一次性收益)以及2025年支出增长(11%)略高于营收增长(10%)的影响而相对放缓,导致ROE水平在同比口径下出现小幅回落。比例长期上升主要由于公司坚定执行高端“会员模型”,通过不断提升高毛利的卡费收入占比和强化运营杠杆,实现了利润增长动能的长期转换;更核心的原因在于公司在过去十年间维持了极为积极的资本回馈策略,通过持续的大规模股份回购(如2015-2024年累计回购规模巨大)有效优化了资本结构并压降了权益基数,从而在营收与净利润稳步扩张的过程中大幅提升了资本运作效率。比例高于消费信贷行业的均值主要由于其独特的“以消费为中心”商业模式与闭环网络优势,不同于行业内多数依赖高杠杆、高利差循环贷款的竞争对手,美国运通的利润主要由高频、高额的持卡人消费支出和高忠诚度的卡费收入驱动,且其高端、高信用质量的客户群在经济波动中表现出极强的信用韧性,使得公司的资产损失拨备水平远低于行业均值;同时,凭借领先行业的资产周转率(十年均值0.2次,比行业均值高0.11次)和更高的净利率水平,公司在资本利用效率和盈利质量上形成了对传统消费信贷公司的绝对竞争优势,使其ROE水平能够长期大幅领跑行业。

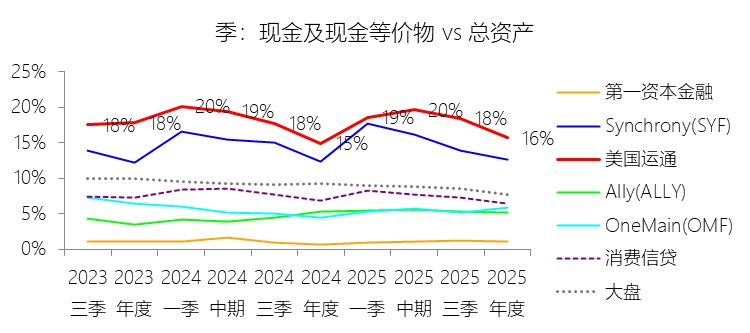

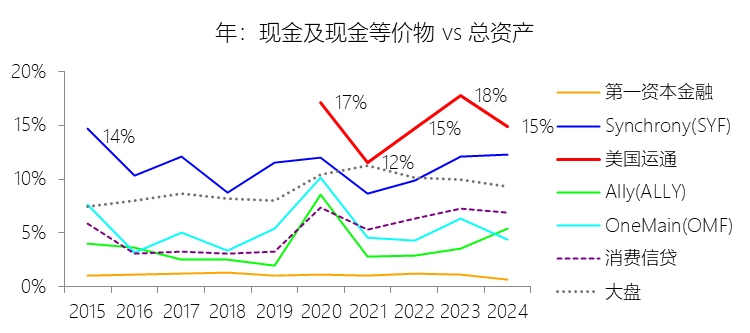

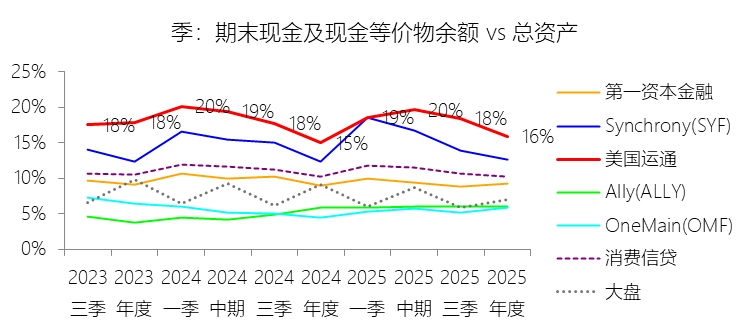

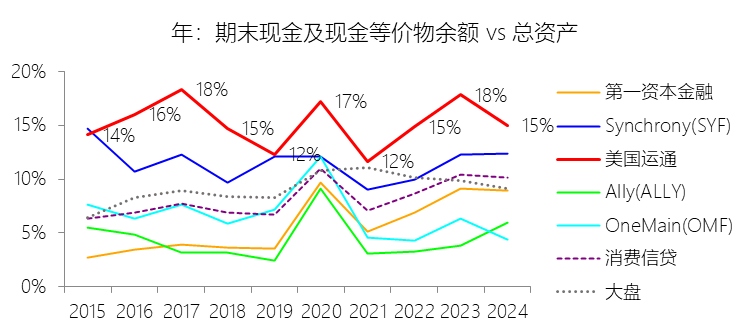

现金及现金等价物:2025年末,美国运通的现金及现金等价物为470.50亿美元,对比年初增长16.41%,与总资产的比例为15.68%,同比上升0.79个百分点;2015-2024年(十年),此项与总资产的平均比例为9.74%,比消费信贷行业的均值高4.46个百分点,长期呈上升趋势。

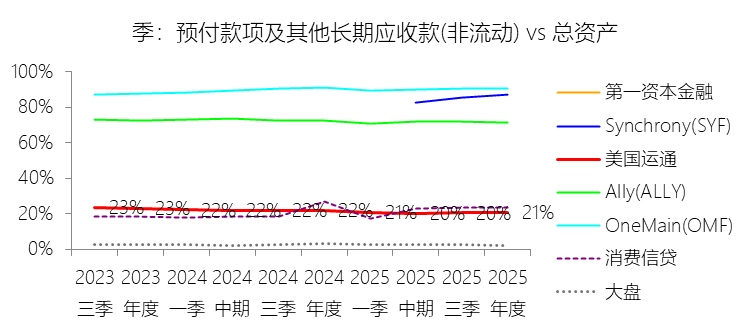

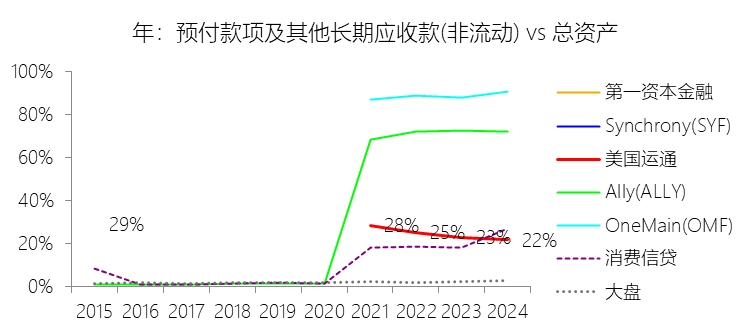

预付款项及其他长期应收款(非流动):2025年末,美国运通的预付款项及其他长期应收款(非流动)为618.51亿美元,对比年初增长4.41%,与总资产的比例为20.61%,同比下降1.21个百分点;2015-2024年(十年),此项与总资产的平均比例为13.66%,比消费信贷行业的均值高3.18个百分点,长期呈下降趋势。

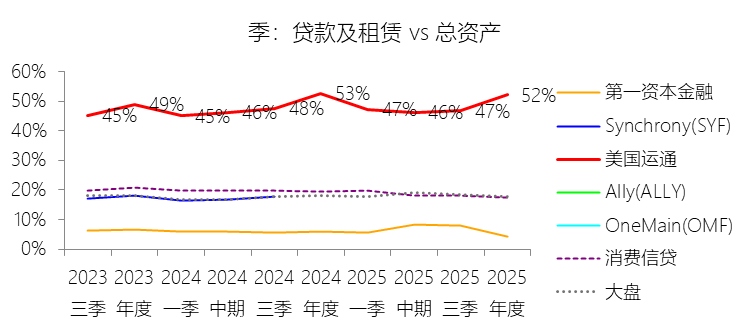

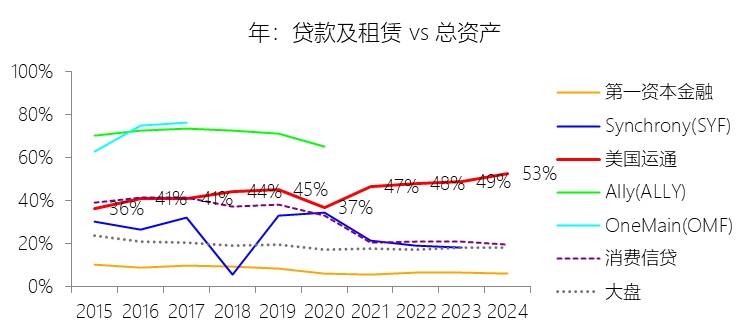

贷款及租赁:2025年末,美国运通的贷款及租赁为1565.28亿美元,对比年初增长9.43%,与总资产的比例为52.17%,同比下降0.52个百分点;2015-2024年(十年),此项与总资产的平均比例为44.89%,比消费信贷行业的均值高14.38个百分点,长期呈上升趋势。

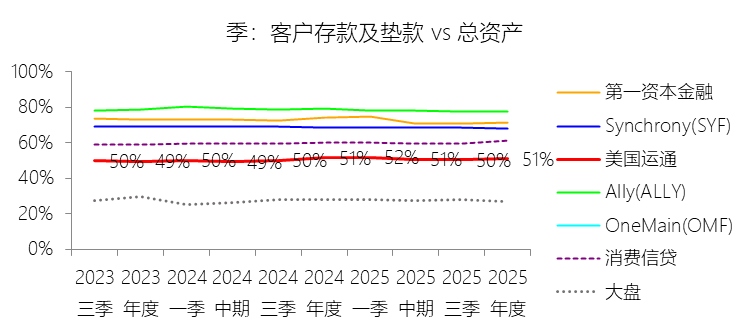

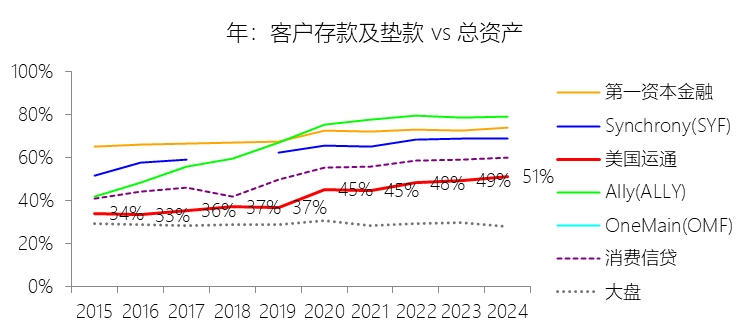

客户存款及垫款:2025年末,美国运通的客户存款及垫款为1524.88亿美元,对比年初增长9.38%,与总资产的比例为50.82%,同比下降0.54个百分点;2015-2024年(十年),此项与总资产的平均比例为42.67%,比消费信贷行业的均值低9.04个百分点,长期呈上升趋势。

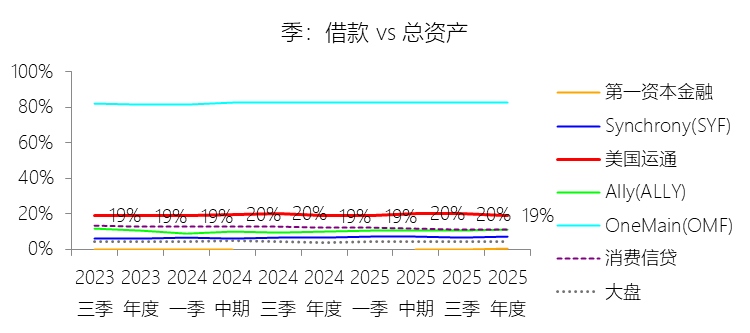

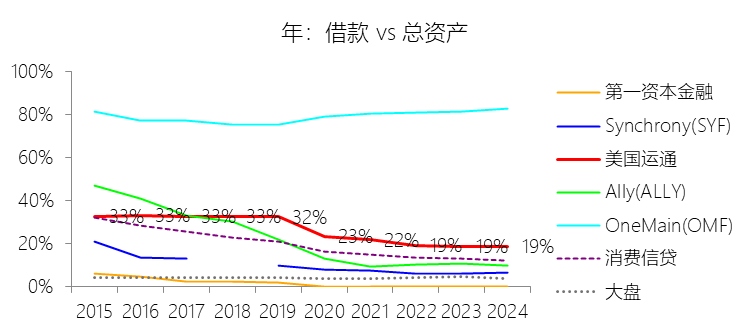

借款:2025年末,美国运通的借款为577.58亿美元,对比年初增长13.05%,与总资产的比例为19.25%,同比上升0.43个百分点;2015-2024年(十年),此项与总资产的平均比例为25.64%,比消费信贷行业的均值高6.14个百分点,长期呈下降趋势。

第4章现金流量表

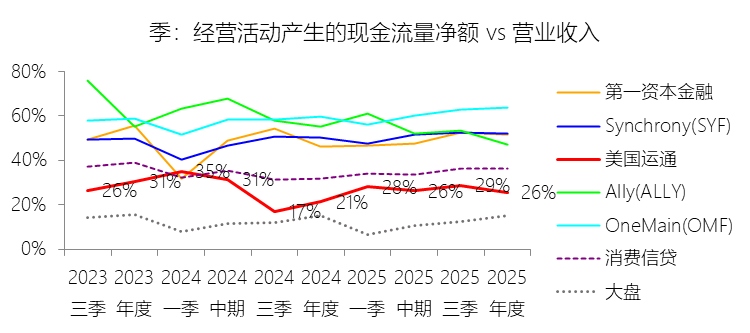

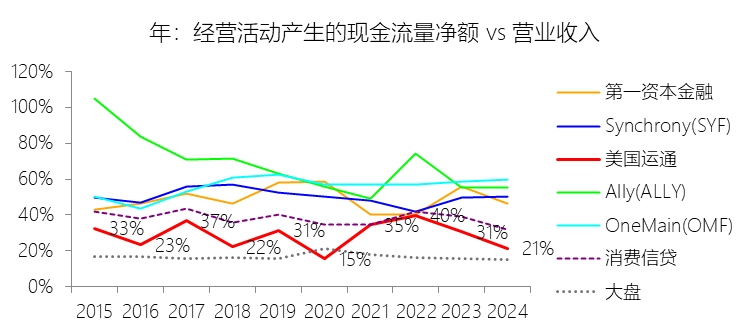

经营活动产生的现金流量净额:2025年,美国运通的经营活动产生的现金流量净额为184.28亿美元,同比增长31.16%,与营业收入的比例为25.51%,同比上升4.21个百分点;2015-2024年(十年),此项合计为1290.23亿美元,平均比例为28.88%,比消费信贷行业的均值低8.96个百分点,长期呈下降趋势。比例短期上升主要由于2025年公司实现了108.33亿美元的强劲净利润,以及经营性负债余额的增加,特别是受业务往来中时间性差异影响导致的账面透支(Book overdrafts)增加,以及随签账额增长而提升的应付商户款项,这些营运资本的正向变动显著推高了当期的现金流水平。比例长期下降主要由于公司在过去十年间坚定执行以“消费为中心”的集成平台战略,为了吸引千禧一代、Z世代及中小企业客户并驱动签账额高速增长,公司在持卡人奖励、营销和产品刷新方面的投入持续处于高位,使得相关经营性支出的增长在多个阶段快于营收现金流入的增速,且营收规模翻倍增长(2015-2024年增长100.95%)带来的资产端占用也对经营现金流产生了长期的摊薄效应。比例低于消费信贷行业的均值主要由于其独特的商业模式差异,不同于行业内多数依赖高风险、高利差贷款并伴随高额非现金损失拨备(拨备在现金流量表中需作为调整项加回)的竞争对手,美国运通的利润主要由高频消费驱动,其高端客户群带来的低损失率使得其现金流加回项比例远低于行业平均水平;同时,作为闭环网络的收单方,公司在持卡人还款前通常需先行向商户结算资金,这种业务结构以及对高额会员奖励(如Membership Rewards)的持续现金投入,使其经营活动现金流对营业收入的转化比例天然低于传统的单纯放贷型信贷公司。

贷款偿还:2025年,美国运通的贷款偿还为-195.73亿美元,绝对值同比减少15.85%,与营业收入的比例为-27.10%,同比上升8.17个百分点;2015-2024年(十年),此项合计为-779.45亿美元,平均比例为-17.44%,比消费信贷行业的均值高0.58个百分点,长期呈上升趋势。

投资活动产生的现金流量净额:2025年,美国运通的投资活动产生的现金流量净额为-228.91亿美元,绝对值同比减少6.19%,与营业收入的比例为-31.69%,同比上升5.31个百分点;2015-2024年(十年),此项合计为-1424.55亿美元,平均比例为-31.88%,比消费信贷行业的均值高9.64个百分点,长期呈下降趋势。比例短期上升主要由于2025年公司投资活动现金流出的绝对值同比减少了6.19%,这主要是因为当期“贷款及应收款项”的净增加额为195.73亿美元,规模较2024年的232.59亿美元有所收窄,且公司在年内通过投资证券到期回笼了部分现金,抵消了收购业务带来的现金支出;与此同时,公司营业收入保持了10%的强劲增长,使得投资现金流净额对营收的比例(绝对值)从上年的-37%优化至-31.69%。比例长期下降主要由于公司在过去十年间完成了向“集成支付平台”的战略转型,业务重心从传统的签账卡向循环信贷和中小企业(SME)融资领域深度扩张,为了支撑签账额(Billed business)和贷款余额的快速增长,公司每年需投入巨额现金用于资产端的“余额重建”和规模扩张,导致投资活动中的现金占用规模随业务版图的扩大而持续增加,且其增速在多个阶段超过了营收的自然增长。比例高于消费信贷行业的均值主要由于其独特的“闭环网络”商业模式与庞大的业务规模,不同于行业内多数仅提供单一信贷产品的公司,美国运通同时扮演发行机构和收单机构的双重角色,在持卡人还款前必须先行向商户垫付巨额资金,这使得其资产负债表中的“应收账款”和“贷款”基数极高;由于公司近年来聚焦于高增长的千禧一代、Z世代及中小企业客户,为了驱动这些高价值群体的支出和余额增长,公司在投资活动(即资产端投放)上的现金强度天然高于业务模式较轻或增长较缓慢的传统消费信贷公司,从而形成了显著高于行业平均水平的投资现金流营收占比。

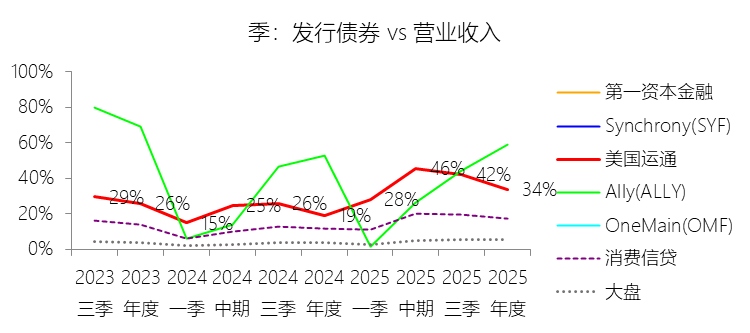

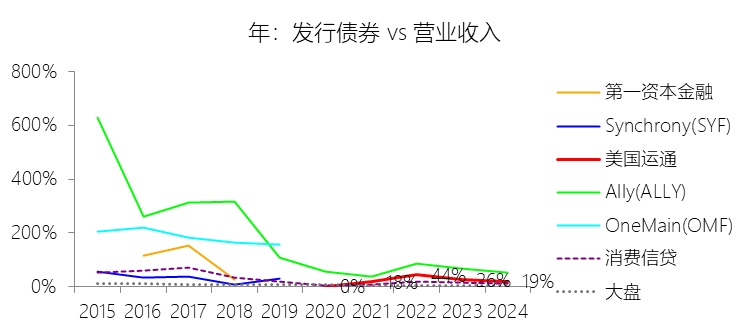

发行债券:2025年,美国运通的发行债券为243.77亿美元,同比增长93.44%,与营业收入的比例为33.75%,同比上升14.64个百分点;2015-2024年(十年),此项合计为593.63亿美元,平均比例为13.29%,比消费信贷行业的均值低13.2个百分点,长期呈上升趋势。

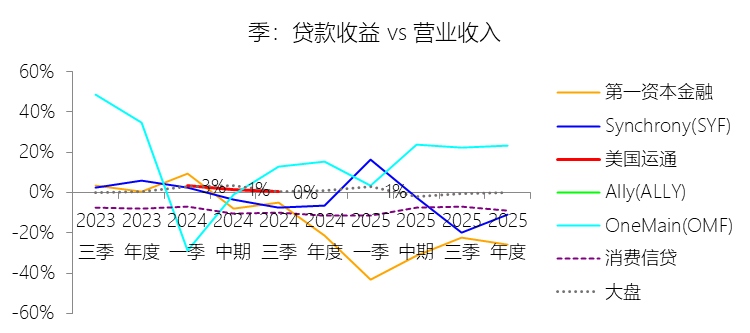

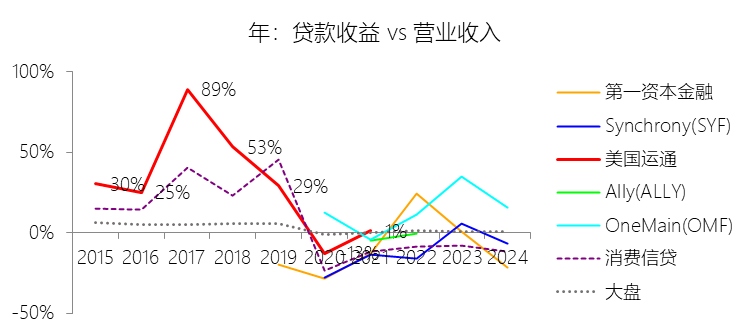

贷款收益:2025年,美国运通的贷款收益缺数据,与营业收入的比例无效;2015-2024年(十年),此项合计为815.75美元,平均比例为18.26%,比消费信贷行业的均值高12.88个百分点,长期呈下降趋势。

偿还借款:2024年,美国运通的偿还借款缺数据,与营业收入的比例无效;2015-2024年(十年),此项合计为-859.21美元,平均比例为-19.23%,比消费信贷行业的均值低2.12个百分点,长期呈上升趋势。

赎回债券:2025年,美国运通的赎回债券为-181.57亿美元,绝对值同比增长68.76%,与营业收入的比例为-25.14%,同比下降8.82个百分点;2015-2024年(十年),此项合计为-676.23亿美元,平均比例为-15.13%,比消费信贷行业的均值高11.4个百分点,长期呈上升趋势。

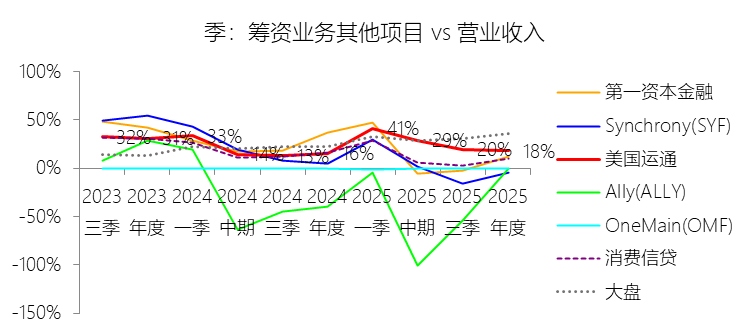

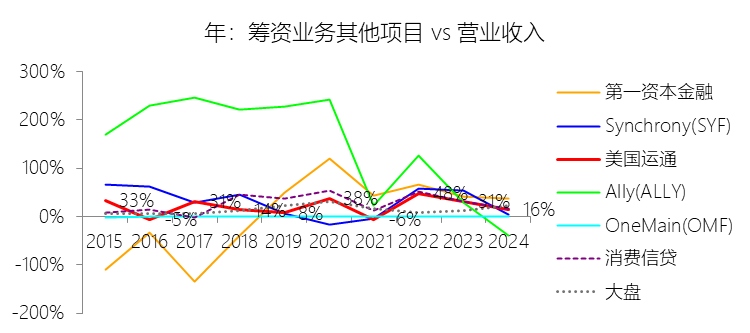

筹资业务其他项目:2025年,美国运通的筹资业务其他项目为130.45亿美元,同比增长26.59%,与营业收入的比例为18.06%,同比上升2.43个百分点;2015-2024年(十年),此项合计为945.85亿美元,平均比例为21.17%,比消费信贷行业的均值低6.81个百分点,长期呈上升趋势。

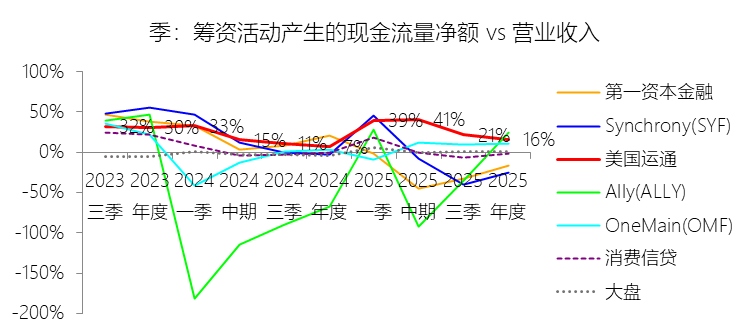

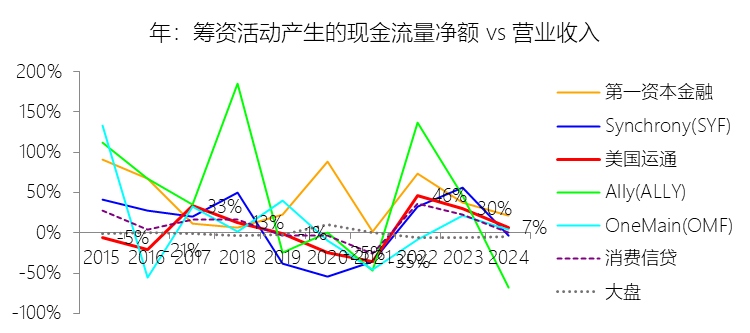

筹资活动产生的现金流量净额:2025年,美国运通的筹资活动产生的现金流量净额为112.10亿美元,同比增长152.71%,与营业收入的比例为15.52%,同比上升8.79个百分点;2015-2024年(十年),此项合计为307.88亿美元,平均比例为6.89%,比消费信贷行业的均值低2.18个百分点,长期呈上升趋势。比例短期上升主要由于2025年公司通过发行长期债务获得了243.77亿美元的现金流入,规模较2024年的126.02亿美元接近翻倍,且当期客户存款净增加额达到130.45亿美元,强劲的资金吸纳能力显著推高了筹资活动产生的现金流净额;与此同时,2025年股份回购支出(58.14亿美元)较上年小幅减少,进一步增厚了筹资净流入。比例长期上升主要由于公司在过去十年间坚定向“集成支付平台”战略转型,随着业务模式中信贷和融资比例的增加,公司为支撑资产规模的稳步扩张,主动将融资重心转向更具成本效益的客户存款,使得存款规模从2014年的442亿美元稳步增长至2024年的1394亿美元,并在2025年持续放量,这种融资结构的系统性调整驱动了筹资现金流强度的趋势性上升。比例低于消费信贷行业的均值主要由于美国运通独特的“以消费为中心”商业模式,其核心利润主要由高频的持卡人消费支出产生的签账收入(Discount revenue)和极具韧性的卡费收入驱动,而非单纯依赖高杠杆的利差收益,这使得公司拥有极强的内部“造血”能力和经营现金流转化率,从而降低了对外部筹资的依赖;此外,其高端、高信用质量的客户群在经济周期中表现出更优的资产回收效率,结合闭环网络下的资金周转优势,使得公司无需像行业名单中其他依赖大规模负债驱动、主要从事高风险信贷业务的竞争对手那样维持极高比例的筹资强度,因此其筹资现金流占营收的比例天然低于行业平均水平。

期末现金及现金等价物余额:2025年末,美国运通的期末现金及现金等价物余额为477.92亿美元,对比年初增长17.6%,与总资产的比例为15.93%,同比上升0.96个百分点;2015-2024年(十年),此项与总资产的平均比例为15.27%,比消费信贷行业的均值高6.97个百分点,长期呈下降趋势。

第5章估值

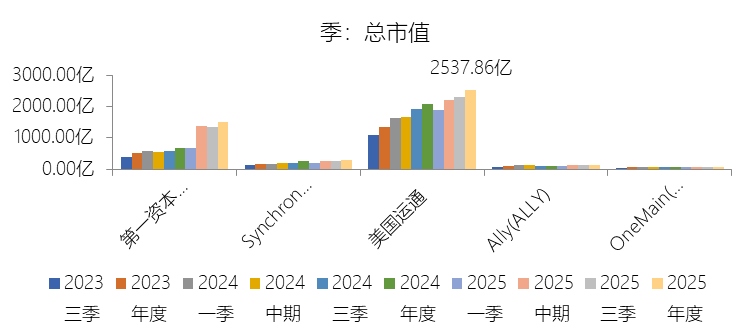

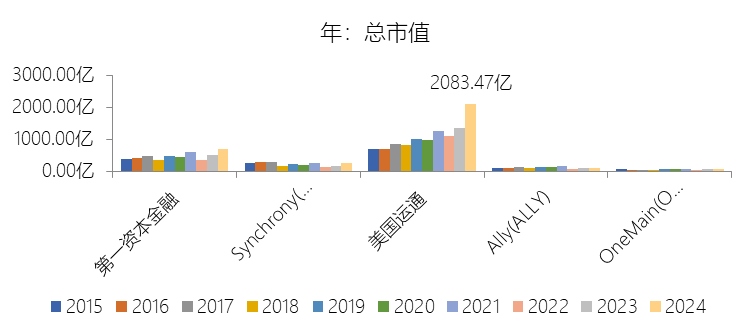

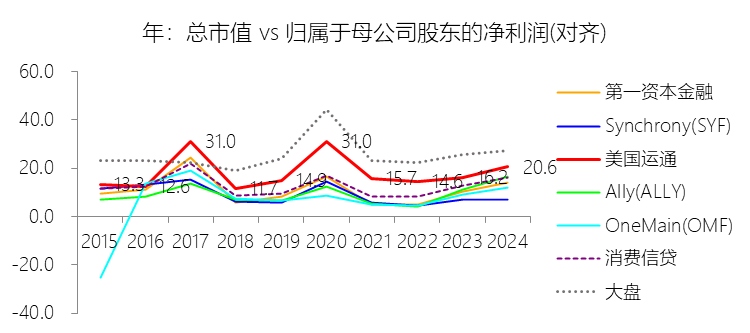

市值增长率:2025年末,美国运通的总市值为2537.86亿美元,对比年初增长21.81%,增速同比(去年同期)下降32.01个百分点;2015-2024年(九年)增长204.36%,年复合增长13.16%,比消费信贷行业的复合增速高4.11个百分点,长期呈上升趋势。增速短期下降主要由于2024年市值的强劲反弹形成了极高的比较基数,且2025年公司总支出同比增长11%,略高于10%的营收增速,导致净利率从上年的15.36%小幅回落至15.00%,这种利润端增速的边际放缓抑制了市值的进一步估值扩张动力;同时,宏观经济环境下利率政策的不确定性以及公司为了驱动业务增长在持卡人奖励和服务支出上的持续高投入,也使市场在经历2024年的估值修复后进入更理性的增长通道。增速长期上升主要由于公司坚定执行“以消费为中心”和“会员模型”的战略转型,通过持续的产品刷新和对千禧一代、Z世代及中小企业客户的深度渗透,实现了营收与净利润的长周期稳步增长;更核心的驱动力在于公司长期积极的资本回馈策略,2015-2024年间通过持续的大规模股份回购使股份总数年复合减少3.69%,九年间股份总数累计缩减近29%,极大地推升了每股收益水平及市场估值表现。增速高于消费信贷行业的复合增速主要由于其独特的闭环网络优势,使其能够锁定高信用质量的高端客户群,在经济波动中表现出远胜于传统信贷机构的信用韧性和消费韧性;公司的净资产收益率(ROE)十年平均水平高达27.55%,比消费信贷行业均值高出12.53个百分点,加之资产周转效率长期领先行业,使其商业模式兼具了高成长的支付网络属性与稳健的金融杠杆属性,从而在资本市场上获得了显著优于传统消费信贷公司的估值溢价。

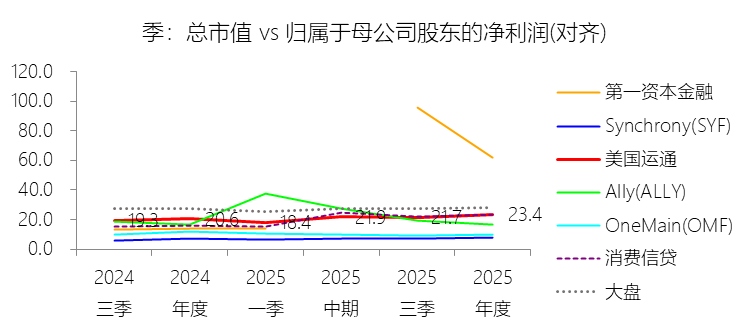

市盈率:2025年,美国运通的归属于母公司股东的净利润(对齐)为108.33亿美元,对比年初增长6.95%,总市值与归属于母公司股东的净利润(对齐)的比例为23.4倍(市盈率),对比年初上升2.86个倍数;2015-2024年(十年),此项合计为641.78亿美元,平均比例为16.8倍,比消费信贷行业的均值高5.2个倍数,长期呈上升趋势。

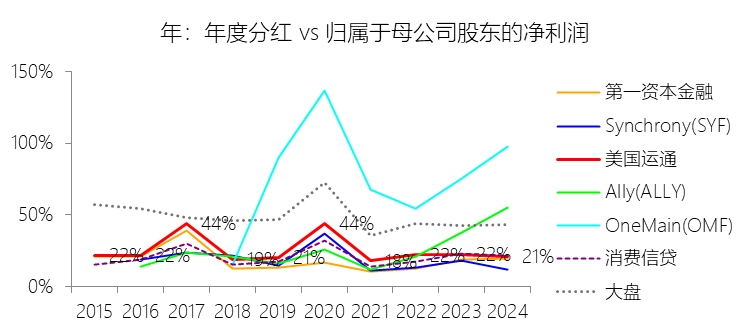

年度分红:2024年,美国运通的年度分红为21.30亿美元,同比增长13.71%,与归属于母公司股东的净利润的比例为21.03%(分红率),同比下降1.34个百分点;2015-2024年(十年),此项合计为147.19亿美元,平均比例为22.93%,比消费信贷行业的均值高3.67个百分点,长期呈下降趋势。

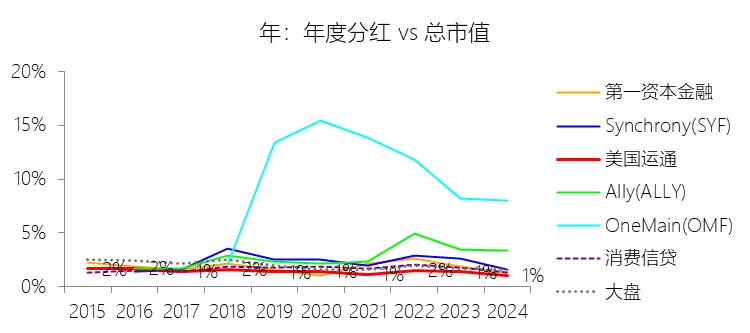

股息率:2024年,美国运通的股息率为1.02%,同比下降0.36个百分点;2015-2024年(十年),平均股息率为1.36%,比消费信贷行业的均值低0.3个百分点,长期呈下降趋势。

综合估值:目前公司18.73倍的TTM市盈率处于相对合理水平。从历史纵向对比来看,这一估值水平明显低于2025年末的23.4倍以及2024年末的20.6倍,显示出市场在经历2024-2025年的强劲扩张后,其溢价水平已有所回落并趋于稳健;虽然该倍数略高于2015-2024年间16.8倍的十年平均值,但考虑到公司长期执行极为积极的资本回馈策略,在过去九年间通过持续的回购使股份总数累计缩减了28.68%,这种对每股收益(EPS)的长期驱动力有效支撑了估值中枢的系统性提升。从行业横向对比看,美国运通的市盈率长期比消费信贷行业均值高出约5.2个倍数,这种溢价主要源于其独特的“闭环网络”与“会员模型”,使其拥有远胜于传统信贷机构的盈利质量。公司十年的平均净资产收益率(ROE)高达27.55%,比行业均值高出12.53个百分点,且其锁定的高端客户群在经济波动中表现出极强的信用韧性和消费潜力,使得其2025年的营业收入在极高基数上仍能实现9.52%的强劲增长。综合来看,18.73倍的市盈率较好地反映了其作为全球领先集成支付平台的护城河价值及其超越行业的资产周转效率(十年均值0.2次),在利润增长动能依然强劲(2025年净利润达108.33亿美元)的背景下,目前的估值处于与其蓝筹地位相匹配的合理区间。

风险提示:未来十年,美国运通的业绩增长面临多维度的复杂风险,首先是宏观经济与地缘政治的不确定性,公司的收入高度依赖持卡人的消费意愿及商业活动水平,全球经济增长放缓、经济衰退、持续通胀(削弱购买力并推高成本)、利率波动以及失业率上升均可能削弱信用质量并抑制支出。地缘政治冲突(如俄乌、巴以冲突及美中紧张关系)不仅扰乱全球贸易和旅游,还可能引发制裁合规风险、供应链中断及更严重的网络攻击。在竞争格局方面,支付行业竞争极其激烈,Visa、万事达等传统网络以及金融科技公司、大型科技巨头(如PayPal、支付宝)不断推出更具吸引力的价值主张,特别是在数字支付、先买后付(BNPL)及代币化等新技术领域,而生成式人工智能(AI)和代理商业(Agentic Commerce)的兴起可能通过改变客户支付体验来去中介化公司与客户的关系。合作伙伴关系风险同样关键,公司业绩深度绑定于航空(如达美航空)、酒店等领域的关键联名伙伴,若这些安排因竞争加剧而被竞争对手抢夺、因合同重新谈判导致成本大幅增加,或因合作伙伴破产及服务中断,将显著打击签账额和贷款余额。法律与监管环境正日益严苛,全球监管机构对刷卡费、交换费上限、消费者隐私保护(如GDPR、CCPA)、反洗钱(AML)及制裁合规的审查不断升级,可能导致公司面临高额罚款、业务受限或必须改变现有的商业模式及定价策略。运营与技术风险方面,随着业务数字化和外包程度加深,信息系统中断、大规模网络安全漏洞或欺诈活动的增加可能造成巨大的财务损失和声誉损害;此外,若公司无法在AI、量子计算等尖端技术研发和应用上保持领先,可能导致产品过时或失去竞争优势。信贷与资金风险也不容忽视,高端客户群虽具韧性,但在极端经济波动下,信贷损失拨备的超预期增长或信用评估模型的失效可能直接侵蚀利润;同时,作为银行控股公司,若无法有效维持存款增长或面临信用评级下调,将显著抬高融资成本并影响流动性。最后,气候相关风险以及对ESG目标(如减少碳排放)的执行压力,也可能增加运营成本或因未能满足利益相关者预期而损害品牌形象。