美国银行2025年财报纵横分析-20260324

美国银行2025年财报纵横分析

第1章概述

摘要:本报告对美国银行2025年全年财务数据进行了系统性的纵横分析,涵盖利润表、资产负债表、现金流量表及估值四大维度,并将各项指标与摩根大通、富国银行、花旗集团等同业机构及综合性银行行业均值进行了横向比较。盈利能力方面,2025年美国银行营业收入达1130.97亿美元,同比增长6.84%,增速虽较2024年小幅回落0.54个百分点,但在十年维度上实现了累计27.59%的增长,年复合增速高于行业均值0.25个百分点。净利息收入为600.96亿美元,同比增长7.2%,尽管利率下行对利息收入形成压制(利息收入同比减少5.48%),但利息支出降幅更大(同比减少13.34%),两者共同推动净利差改善。投资银行及管理业务持续贡献重要增量,占营业收入比例达34.84%,长期高于行业均值约10个百分点,体现出差异化竞争优势。净利润方面,2025年实现305.09亿美元,同比大幅增长13.11%,净利率升至26.98%,高于十年平均水平,信用减值损失略有收窄,效率管控亦有改善。资产负债结构方面,截至2025年末总资产规模达34117.38亿美元,较年初增长4.61%,增速有所回升,主要受商业贷款强劲扩张(贷款及租赁同比增长8.2%至11857亿美元)及全球市场业务活跃驱动。负债率小幅上升至91.11%,主要来自存款规模增加及长期债务净发行增加,公司全年新发长期债务981亿美元,远超到期规模,反映出主动管理资本结构的意图。股东权益为3032.43亿美元,净资产收益率(ROE)从上年9.18%提升至10.06%,资本回报能力稳步改善。现金流量方面,经营活动产生的净现金流为126.13亿美元,占营业收入比例为11.15%,较上年大幅回升,主要受益于净利润增长及相关负债项目的现金流入改善。投资活动净流出1451.57亿美元,绝对规模增大,主要反映公司加大了高质量债务证券的配置力度,体现重资产投入的资产负债管理策略。筹资活动净流入699.48亿美元,长期债务大规模发行是主要驱动力。值得关注的是,公司2025年回购股份支出大幅扩大至241.02亿美元,股份总量年复合减少3.39%,显示其持续以回购方式向股东回报资本。估值与市场表现方面,2025年末市值达3966.86亿美元,较年初增长18.59%,增速虽有所回落但仍高于行业复合均值约2.9个百分点。当前TTM市盈率约11.09倍,低于十年历史均值(11.5倍),亦低于摩根大通(15.2倍)和富国银行(13.5倍)等同业,估值性价比相对突出。报告综合评估认为,在净利润稳健增长、ROE持续改善、数字化转型深入推进及财富管理等高利润业务持续发力的背景下,当前估值水平尚未充分定价其基本面的竞争优势,具备一定安全边际。风险层面,报告亦提示了多项潜在挑战:利率走势的不确定性可能持续压制净利息收入,宏观经济下行或高通胀环境将加剧信用风险,G-SIB附加资本及巴塞尔协议III等日益严格的监管要求对资本扩张形成结构性约束,商业地产及高杠杆信贷领域的风险敞口亦值得持续关注。

优劣:美国银行的十大优势:第一,营收结构多元且竞争力突出。投资银行及管理业务收入占营业收入比例长期维持在约35%,十年平均高于综合性银行行业均值近10个百分点,这一高利润、轻资产业务线为公司提供了远超同业的收入质量和稳定性。第二,净利润增长动能强劲。2025年净利润达305.09亿美元,同比增长13.11%,净利率升至26.98%,十年平均净利率高于行业均值4.23个百分点,盈利转化效率在大型综合银行中处于领先位置。第三,净利息收入触底回升。尽管高利率环境退潮,2025年净利息收入仍实现7.2%的同比增长,达600.96亿美元,显示公司在利率下行周期中通过负债成本管理(利息支出同比降幅13.34%大于利息收入降幅5.48%)实现了净利差的主动优化。第四,贷款及租赁规模强劲扩张。2025年末贷款及租赁余额达11857亿美元,同比增长8.2%,商业贷款广泛增长是核心驱动力,体现出公司在实体经济信贷领域旺盛的市场渗透能力和客户黏性。第五,资产规模持续扩张且质量稳健。十年间总资产复合增速4.77%,高于行业均值1.67个百分点,2025年末总资产达34117亿美元。庞大且持续增长的资产基础为其长期收入增长提供了坚实支撑,同时持有至到期投资占比高于行业,体现资产配置的审慎性。第六,资本回报战略积极且可持续。公司长期执行高强度资本回报策略,2025年股份回购支出扩大至241亿美元,十年间股份数量年复合减少3.39%,持续提升每股价值;同时叠加稳定的股息支付,为股东创造了可观的长期综合回报。第七,净资产收益率持续改善。ROE从2024年的9.18%提升至2025年的10.06%,在监管约束较强的全球系统重要性银行(G-SIB)框架下实现资本使用效率的稳步提升,反映出管理层在控制资本消耗的同时不断优化盈利能力的执行力。第八,客户存款基础雄厚且稳定。2025年末客户存款及垫款达20187亿美元,占总资产比例59.17%,十年平均比例高于行业均值6.23个百分点,庞大且低成本的零售与商业存款基座为公司的资产负债管理提供了持续的低成本资金来源。第九,数字化转型持续深化。公司通过持续的数字化平台建设和金融中心网络优化,有效带动了存贷款规模的长期增长,并在运营效率上形成了结构性改善,数字化布局为其在零售及财富管理领域的长期竞争力构筑了重要护城河。第十,估值具备较强安全边际。当前TTM市盈率约11.09倍,低于其十年历史均值(11.5倍),亦显著低于摩根大通(15.2倍)和富国银行(13.5倍)等同业,在净利润增速、ROE改善和业务结构优化的基本面背景下,当前股价相对于盈利能力而言具有较高的性价比。美国银行十大劣势:第一,经营活动现金流转化率长期偏低。2025年经营活动净现金流仅126.13亿美元,占营业收入比例11.15%,低于综合性银行行业均值16.68个百分点,主要源于交易账户资产及衍生工具等经营性资产波动对资金的结构性占用,使得账面盈利难以有效转化为现金。第二,薪酬成本高企形成持续压力。薪酬和福利支出占营业收入的比例长期约37%至38%,十年平均高于行业均值15.75个百分点,是公司成本结构中最沉重的一块,不仅压缩利润空间,也使其在经济下行周期中成本弹性相对有限。第三,净利息收入对利率环境高度敏感。净利息收入占营业收入约53%,在利率下行及计息天数减少的环境下,利息收入的压力已在2025年有所体现(同比减少5.48%)。若未来降息节奏超预期,净利差的进一步收窄将对整体营收形成显著拖累。第四,投资活动现金流出规模庞大。2025年投资活动净流出1451.57亿美元,绝对规模同比增长60%,主要源于大规模债务证券配置。持有至到期投资占总资产比例高达15.32%,高于行业均值10.72个百分点,大量资金被锁定在长期证券中,降低了资产配置的灵活性。第五,负债率呈上升趋势。2025年末负债率升至91.11%,且长期趋势向上。存款规模扩张、长期债务净增量大(2025年净增345亿美元)叠加TLAC等监管合规要求,使得资产负债表杠杆水平持续处于高位,财务脆弱性在极端情境下不可忽视。第六,全球市场业务收入波动性较大。2025年全球市场业务中的做市及类似活动收入同比减少9.53亿美元,对整体营收增速形成拖累。该业务高度依赖市场流动性和波动率环境,具有内生的周期性和不稳定性,难以形成平滑的业绩贡献。第七,监管合规负担沉重且持续加码。作为全球系统重要性银行(G-SIB),公司须持续满足G-SIB附加资本、TLAC、巴塞尔协议III等严格要求,这对资本扩张形成结构性约束,限制了其在高回报业务上的资本部署空间,也使得ROE提升的天花板相对较低。第八,现金及现金等价物下降显著。2025年末现金及现金等价物余额减少19.28%至2393亿美元,现金及存放同业款项亦同比减少20.08%,占总资产比例下降。在宏观不确定性上升背景下,流动性缓冲的收窄增加了在压力情境下的应对难度。第九,市值长期增速趋于放缓。总市值虽在2025年增长18.59%,但长期趋势呈下降态势。股份回购计划虽提升每股价值,却也使总市值的绝对增速随之收窄;加之监管约束下的资产扩张受限,公司难以通过规模效应驱动市值实现高速跃升,进入了较为成熟的增长平台期。第十,宏观经济与信用风险敞口不容忽视。商业地产及高杠杆信贷领域的风险敞口、消费者偿债能力对宏观周期的高度依赖,以及潜在的贷款违约率上升风险,均构成公司未来业绩的重要不确定性来源。报告明确指出,长期高通胀或严重经济衰退可能导致信用减值损失准备金显著增加,对净利润形成实质性冲击。

第2章利润表

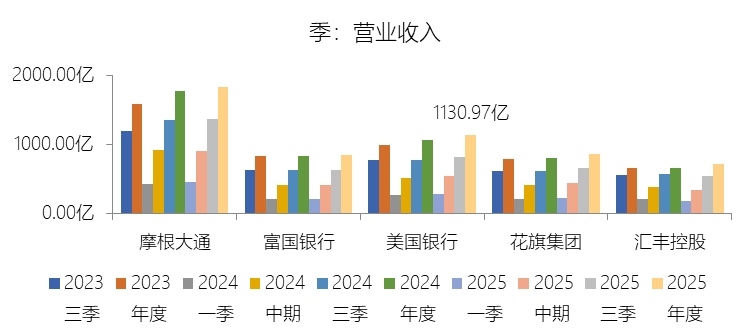

营业收入增长率:2025年,美国银行的营业收入为1130.97亿美元,同比增长6.84%,增速同比下降0.54个百分点;2015-2024年(九年)增长27.59%,年复合增长2.74%,比综合性银行行业的复合增速高0.25个百分点,长期呈上升趋势。增速短期下降主要由于利率环境的变化导致净利息收入增长受限,2025年虽然实现规模增长,但受到利率下行及计息天数减少的负面影响,同时全球市场业务中的做市及类似活动收入同比减少了9.53亿美元,使得整体营业收入增速较2024年的高位回落了0.54个百分点;增速长期上升主要由于资产规模在十年间稳步扩张,2015-2024年总资产复合增长率达4.77%,公司通过持续的数字化转型和金融中心网络优化,带动了存款与贷款规模的长期增长,2025年末贷款及租赁规模已增长至11857亿美元,较2015年显著提升,从而支撑了收入的长期上行趋势;增速高于综合性银行行业的复合增速主要由于其业务结构更具竞争力,尤其在投资银行及管理业务上拥有显著优势,该项收入占比在2015-2024年平均达20.46%,比行业均值高出9.83个百分点,且其总资产复合增速比行业高出1.67个百分点,体现了其在核心业务领域的扩张效率和多元化收入来源对整体增速的贡献。

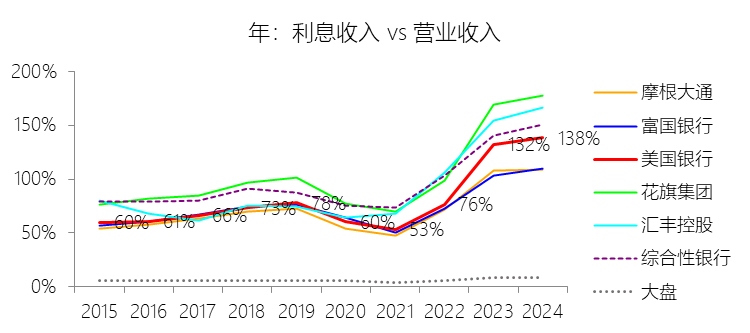

利息收入:2025年,美国银行的利息收入为1385.66亿美元,同比减少5.48%,与营业收入的比例为122.52%,同比下降15.98个百分点;2015-2024年(十年),此项合计为7448.39亿美元,平均比例为81.84%,比综合性银行行业的均值低16.07个百分点,长期呈上升趋势。

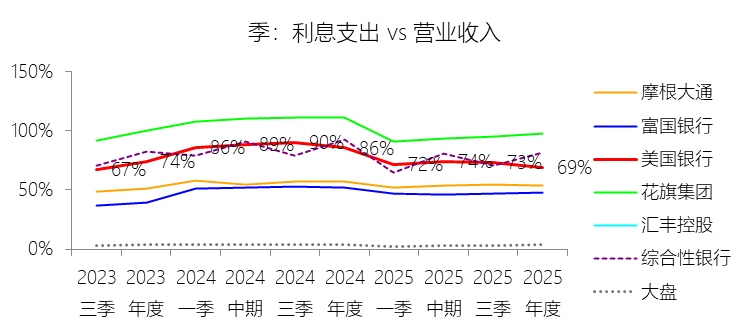

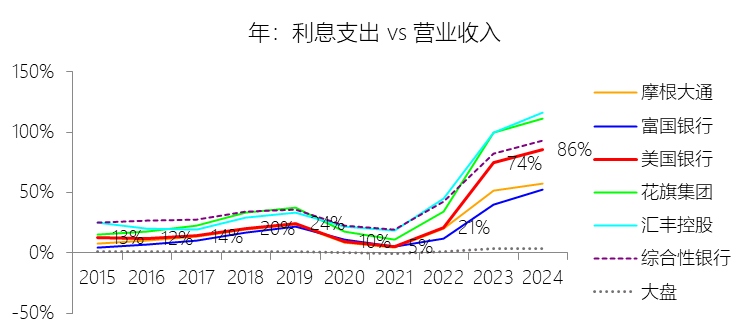

利息支出:2025年,美国银行的利息支出为784.70亿美元,同比减少13.34%,与营业收入的比例为69.38%,同比下降16.15个百分点;2015-2024年(十年),此项合计为2707.46亿美元,平均比例为29.75%,比综合性银行行业的均值低12.84个百分点,长期呈上升趋势。

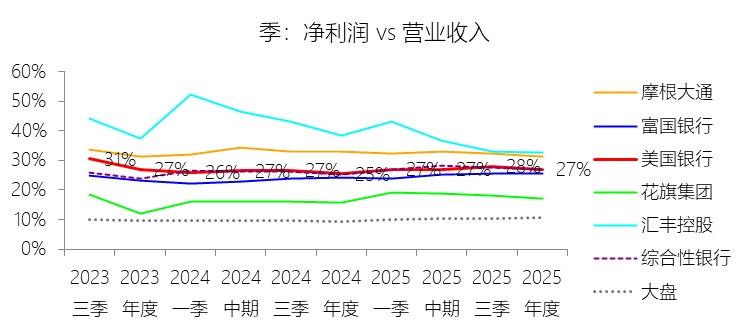

净利息收入:2025年,美国银行的净利息收入为600.96亿美元,同比增长7.2%,与营业收入的比例为53.14%,同比上升0.18个百分点;2015-2024年(十年),此项合计为4740.93亿美元,平均比例为52.09%,比综合性银行行业的均值低1499.33个百分点,长期呈上升趋势。

手续费及佣金收入:2024年,美国银行的手续费及佣金收入缺数据,与营业收入的比例无效;2015-2024年(十年),此项合计为1411.39美元,平均比例为15.51%,比综合性银行行业的均值低628.12个百分点,长期呈上升趋势。

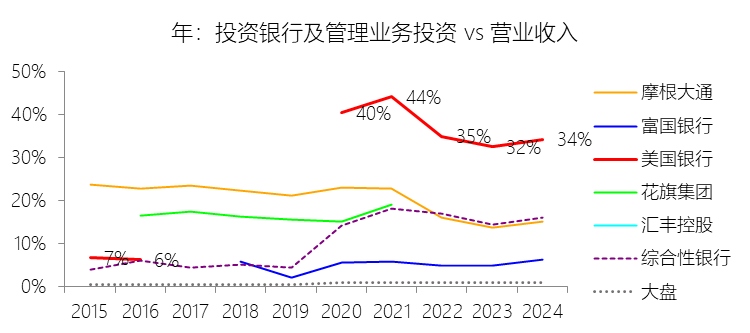

投资银行及管理业务投资:2025年,美国银行的投资银行及管理业务投资为394.02亿美元,同比增长8.57%,与营业收入的比例为34.84%,同比上升0.56个百分点;2015-2024年(十年),此项合计为1861.75亿美元,平均比例为20.46%,比综合性银行行业的均值高9.83个百分点,长期呈上升趋势。

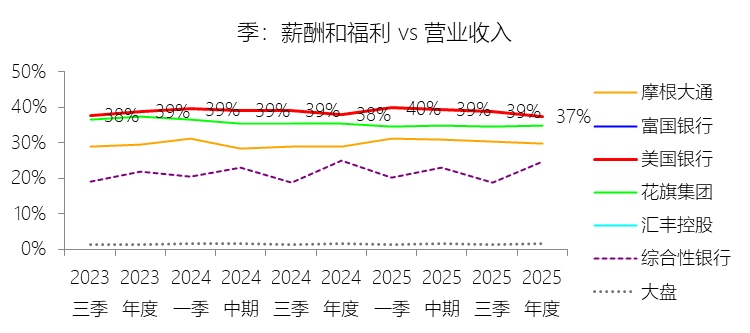

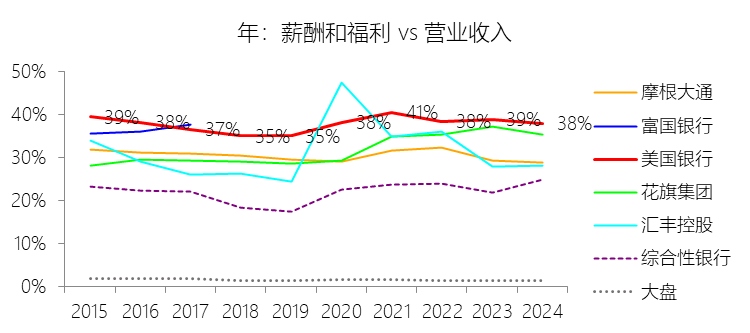

薪酬和福利:2025年,美国银行的薪酬和福利为423.46亿美元,同比增长5.39%,与营业收入的比例为37.44%,同比下降0.52个百分点;2015-2024年(十年),此项合计为3443.81亿美元,平均比例为37.84%,比综合性银行行业的均值高15.75个百分点,长期呈上升趋势。

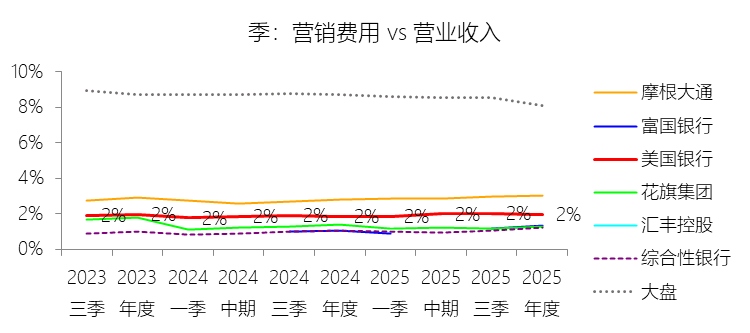

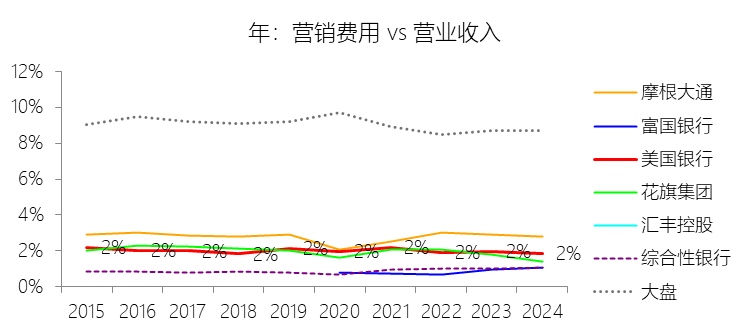

营销费用:2025年,美国银行的营销费用为22.04亿美元,同比增长12.68%,与营业收入的比例为1.95%,同比上升0.1个百分点;2015-2024年(十年),此项合计为182.16亿美元,平均比例为2.00%,比综合性银行行业的均值高1.12个百分点,长期呈下降趋势。

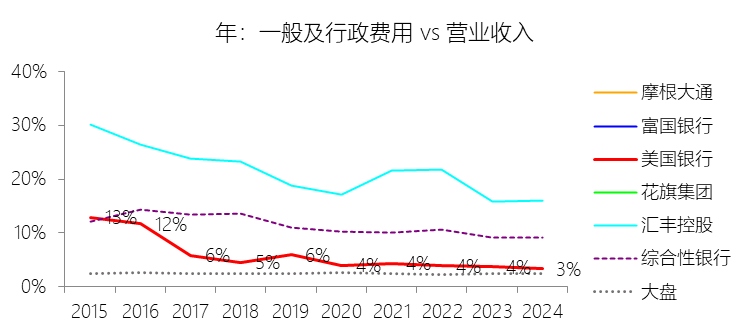

一般及行政费用:2025年,美国银行的一般及行政费用为39.24亿美元,同比增长12.31%,与营业收入的比例为3.47%,同比上升0.17个百分点;2015-2024年(十年),此项合计为532.08亿美元,平均比例为5.85%,比综合性银行行业的均值低5.42个百分点,长期呈下降趋势。

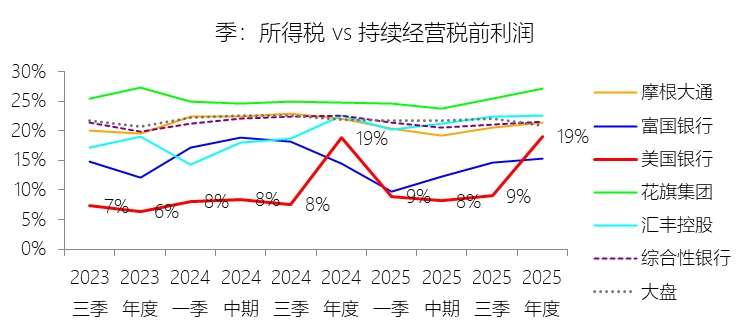

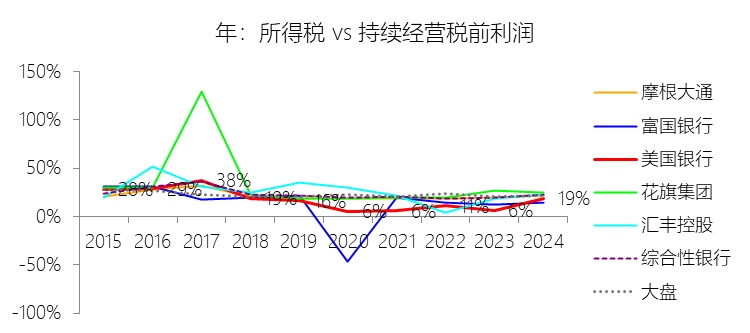

所得税率:2025年,美国银行的所得税为71.86亿美元,同比增长14.98%,与持续经营税前利润的比例为19.06%(所得税率),同比上升0.25个百分点;2015-2024年(十年),此项合计为508.35亿美元,平均比例为17.57%,比综合性银行行业的均值低6.02个百分点,长期呈下降趋势。

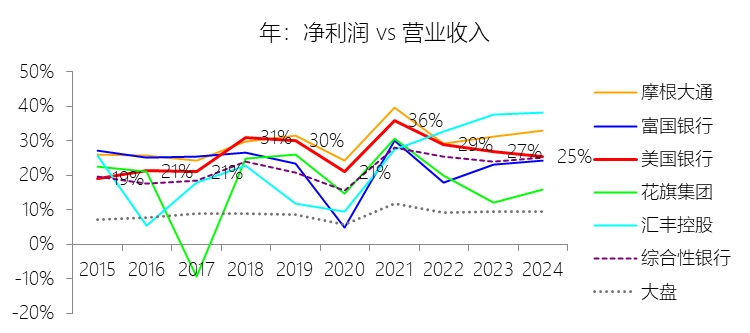

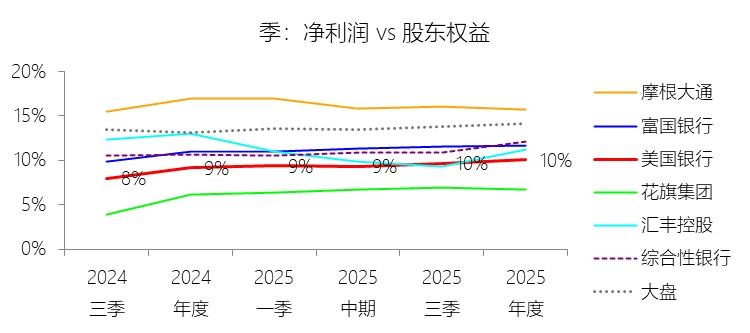

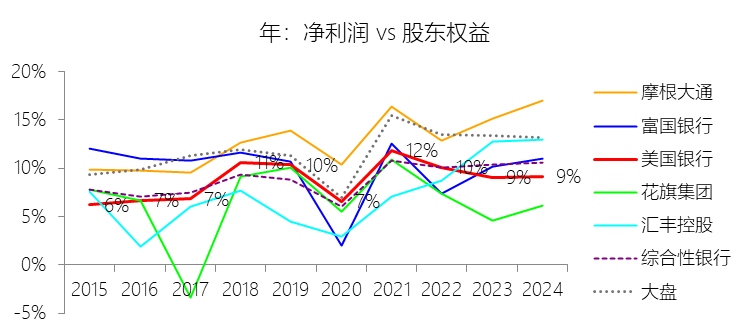

净利率:2025年,美国银行的净利润为305.09亿美元,同比增长13.11%,与营业收入的比例为26.98%(净利率),同比上升1.5个百分点;2015-2024年(十年),此项合计为2384.29亿美元,平均比例为26.20%,比综合性银行行业的均值高4.23个百分点,长期呈上升趋势。比例短期上升主要由于2025年利息净收入和非利息收入均实现稳健增长,且信用减值损失从上年的58.21亿美元下降至56.75亿美元,同时2025年计提的FDIC专项评估费用较2024年大幅减少,带动整体非利息支出增速受控,效率比率(Efficiency ratio)从63.12%改善至61.65%,使得净利润增速超过了营业收入增速;比例长期上升主要由于公司在2015-2024年间通过数字化转型和金融中心网络优化持续提升营运效率,自2015年摆脱巨额诉讼费用影响后,非利息支出占营收比例趋于稳健,且得益于总资产以4.77%的复合增速扩张,支撑了利润规模的长期增长趋势;比例高于综合性银行行业的均值主要由于其业务结构更具优势,利润贡献较高的投资银行及管理业务收入占比(20.46%)比行业均值高出9.83个百分点,且其一般及行政费用率(5.85%)远低于行业水平,此外,公司通过利用可再生能源和住房领域的税收抵免,使得过去十年的平均所得税率(17.57%)比行业均值低6.02个百分点,显著提升了营收向净利润转化的效率。

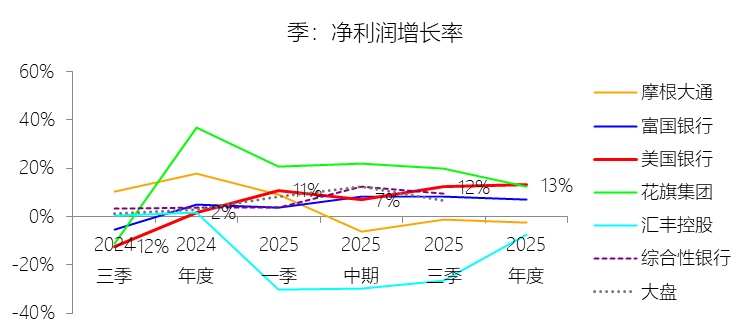

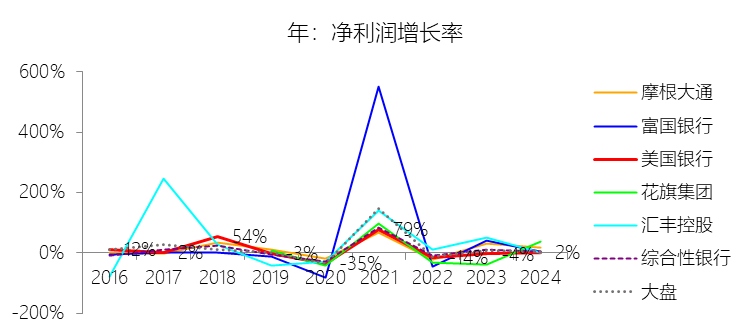

净利润增长率:2025年,美国银行的净利润为305.09亿美元,同比增长13.11%,增速同比上升11.38个百分点;2015-2024年(九年)增长69.53%,年复合增长6.04%,比综合性银行行业的复合增速高0.68个百分点,长期呈下降趋势。

归属于母公司股东的净利润:2025年,美国银行的归属于母公司股东的净利润为305.09亿美元,同比增长13.11%,与净利润的比例为100.00%,同比持平;2015-2024年(十年),此项合计为2384.29亿美元,平均比例为100.00%,比综合性银行行业的均值高3.1个百分点,长期呈持平趋势。

第3章资产负债表

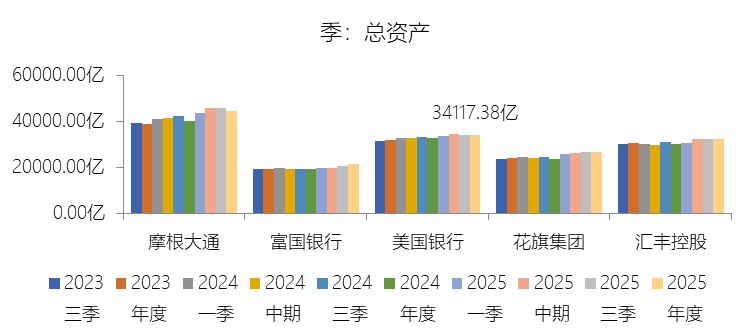

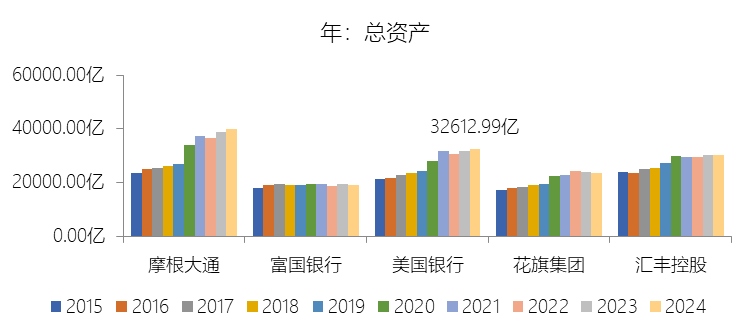

总资产增长率:2025年末,美国银行的总资产为34117.38亿美元,对比年初增长4.61%,增速同比(去年同期)上升2.06个百分点;2015-2024年(九年)增长52.09%,年复合增长4.77%,比综合性银行行业的复合增速高1.67个百分点,长期呈下降趋势。增速短期上升主要由于2025年贷款及租赁规模实现8%的强劲增长(增加898.65亿美元),其中商业贷款的广泛增长是核心驱动力,同时全球市场业务活跃带动交易账户资产增加524.94亿美元,以及出售联邦基金和买入返售证券规模上升15%,这些增量有效抵消了现金及等价物的减少;增速长期下降主要由于受到全球系统重要性银行(G-SIB)附加资本和总损失吸收能力(TLAC)等日趋严格的监管要求限制,公司持续进行资产负债表优化并清理非核心遗留资产,且在2022至2024年的高利率环境下,存款成本上升与客户资金流向高收益产品对资产规模的进一步扩张形成压制;增速高于综合性银行行业的复合增速主要由于其业务结构更具竞争力,通过强大的数字化平台和金融中心网络优化,在零售及商业存款领域展现出卓越的吸纳能力,支撑了资产规模的稳步扩张,同时在投资银行、财富管理(GWIM)及全球市场等核心业务领域长期保持优势地位,其在核心领域的扩张效率和多元化资产配置使其增长表现优于行业平均水平。

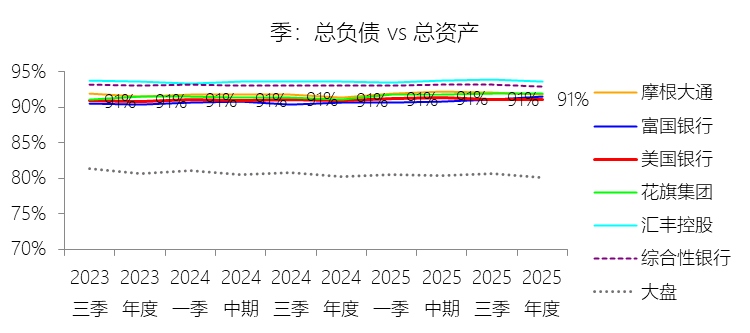

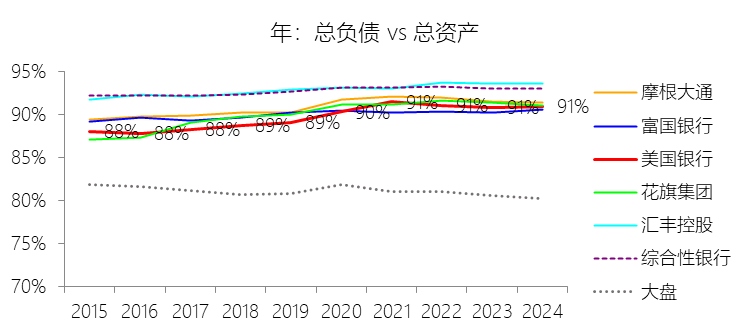

负债率:2025年末,美国银行的总负债为31084.95亿美元,对比年初增长4.76%,与总资产的比例为91.11%(负债率),同比上升0.13个百分点;2015-2024年(十年),此项与总资产的平均比例为89.88%,比综合性银行行业的均值低2.91个百分点,长期呈上升趋势。比例短期上升主要由于2025年总负债增速(4.76%)略高于总资产增速(4.61%),其中存款规模在商业客户余额增长驱动下增加了533亿美元,且2025年长期债务因发行规模(981亿美元)远超到期及赎回规模(746亿美元)而净增345亿美元,同时交易账户负债、应付联邦基金及买入返售证券规模也有所上升;比例长期上升主要由于2015-2024年间公司存款规模实现了从约1.2万亿美元至约2万亿美元的大幅扩张,且为满足日益严格的总损失吸收能力(TLAC)及全球系统重要性银行(G-SIB)附加资本等监管要求,公司必须维持高规模的合规长期债务,这使得负债增长与资产扩张同步且结构性比例趋于上行;比例低于综合性银行行业的均值主要由于美国银行长期坚持稳健的资本管理策略,其资本充足率始终处于“资本充足(Well capitalized)”水平,且拥有比行业平均水平更深厚的权益资本基座,过去十年间留存收益从2015年的882.19亿美元稳步增长至2024年的2407.53亿美元,其核心一级资本(CET1)及各项资本缓冲(包括G-SIB附加资本和压力资本缓冲)的计提标准较高,使得资产中由股东权益支撑的比例更高,从而导致负债率低于行业平均水平。

总资产周转率:2025年,美国银行的总资产周转率为0.0次,同比略微上升;2015-2024年(十年),平均总资产周转率为0.0次,略高于综合性银行行业的均值,长期呈下降趋势。

净资产收益率:2025年末,美国银行的股东权益为3032.43亿美元,对比年初增长3.16%,净利润与股东权益的比例为10.06%(TTM净资产收益率),同比上升0.89个百分点;2015-2024年(十年),净利润与股东权益的平均比例为8.76%,比综合性银行行业的均值低0.12个百分点,长期呈上升趋势。

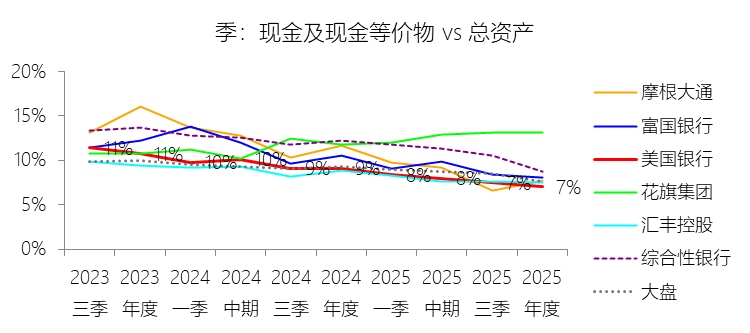

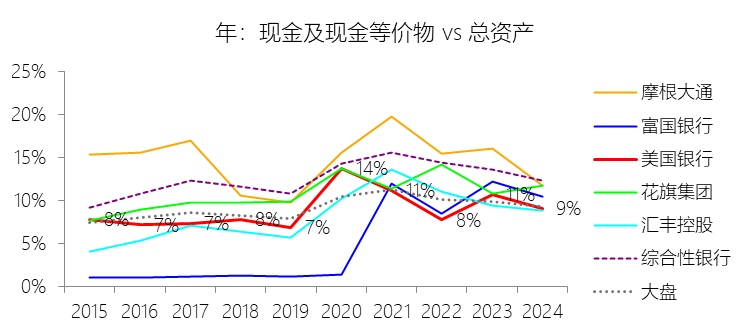

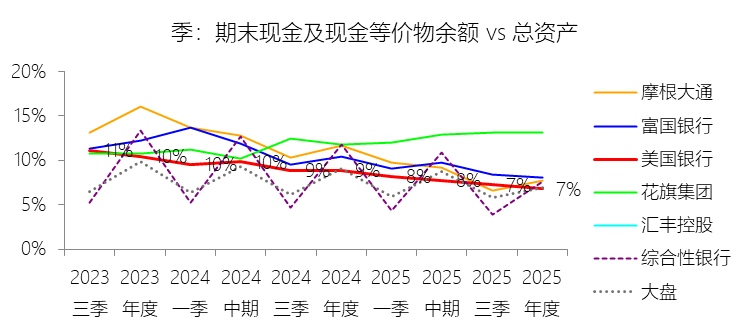

现金及现金等价物:2025年末,美国银行的现金及现金等价物为2393.19亿美元,对比年初减少19.28%,与总资产的比例为7.01%,同比下降2.08个百分点;2015-2024年(十年),此项与总资产的平均比例为9.17%,比综合性银行行业的均值低3.49个百分点,长期呈上升趋势。

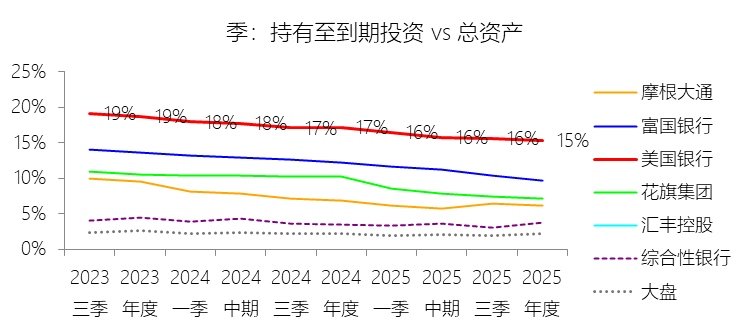

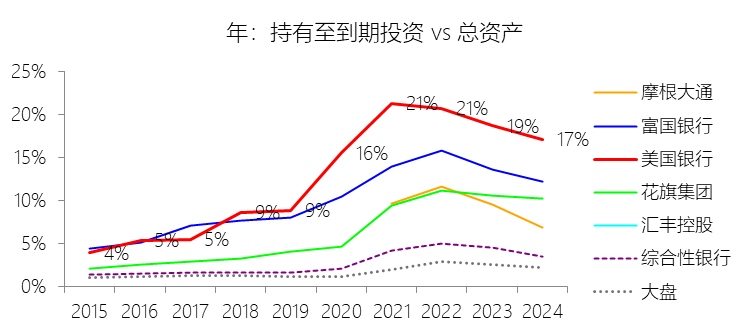

持有至到期投资:2025年末,美国银行的持有至到期投资为5226.60亿美元,对比年初减少6.45%,与总资产的比例为15.32%,同比下降1.81个百分点;2015-2024年(十年),此项与总资产的平均比例为13.56%,比综合性银行行业的均值高10.72个百分点,长期呈上升趋势。

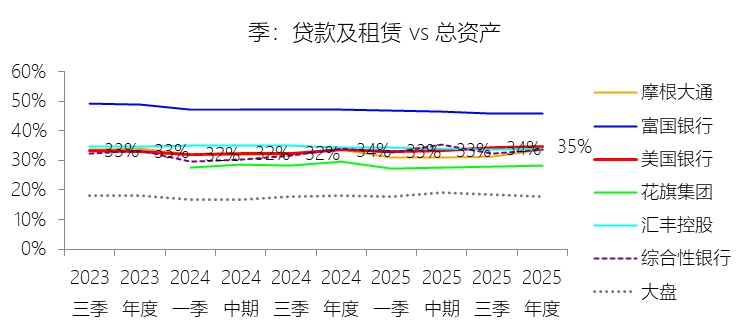

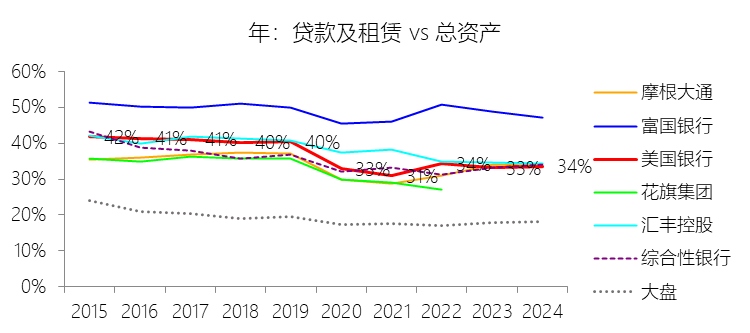

贷款及租赁:2025年末,美国银行的贷款及租赁为11857.00亿美元,对比年初增长8.2%,与总资产的比例为34.75%,同比上升1.15个百分点;2015-2024年(十年),此项与总资产的平均比例为36.35%,比综合性银行行业的均值高0.95个百分点,长期呈下降趋势。

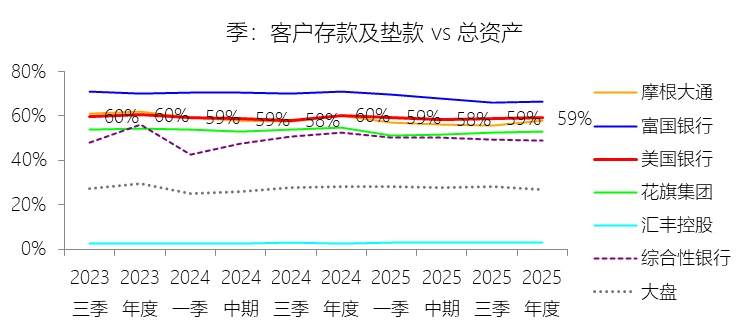

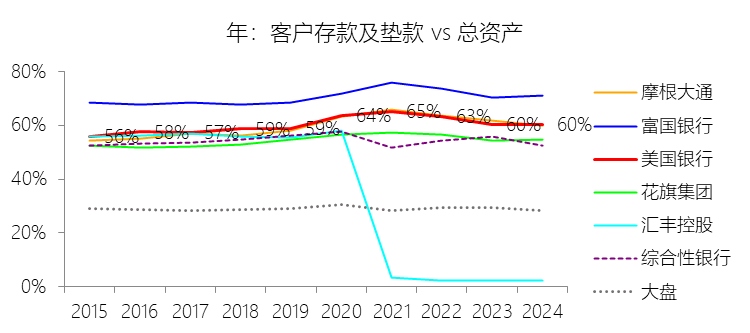

客户存款及垫款:2025年末,美国银行的客户存款及垫款为20187.29亿美元,对比年初增长2.71%,与总资产的比例为59.17%,同比下降1.1个百分点;2015-2024年(十年),此项与总资产的平均比例为60.50%,比综合性银行行业的均值高6.23个百分点,长期呈上升趋势。

第4章现金流量表

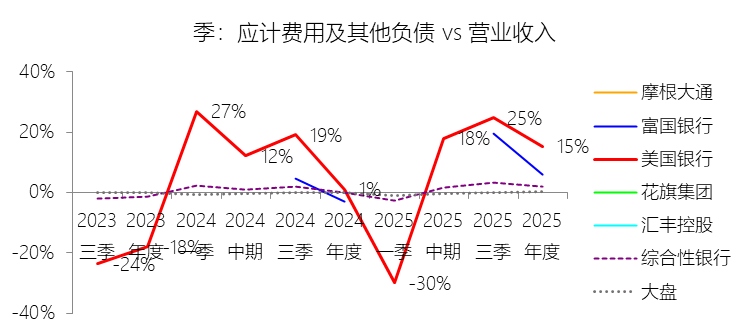

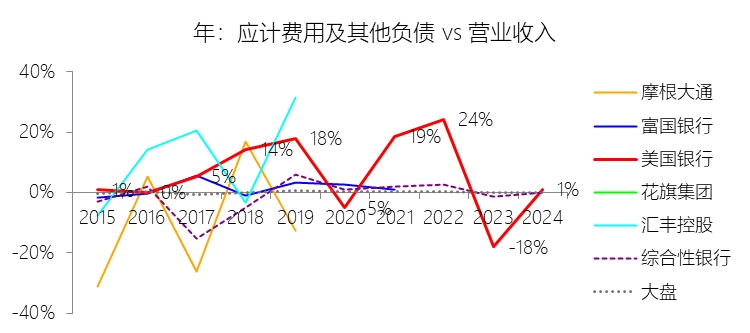

应计费用及其他负债:2025年,美国银行的应计费用及其他负债为173.15亿美元,同比增长1589.27%,与营业收入的比例为15.31%,同比上升14.34个百分点;2015-2024年(十年),此项合计为533.30亿美元,平均比例为5.86%,比综合性银行行业的均值高6.98个百分点,长期呈下降趋势。

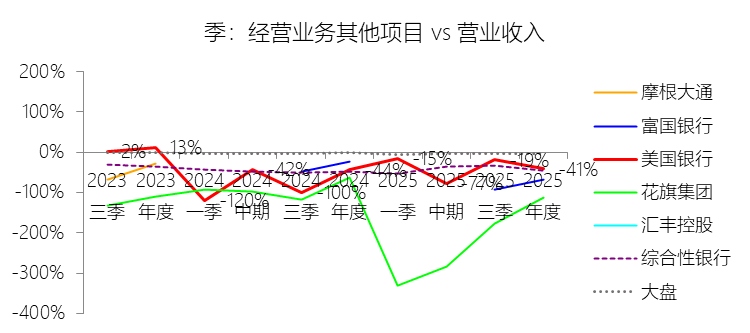

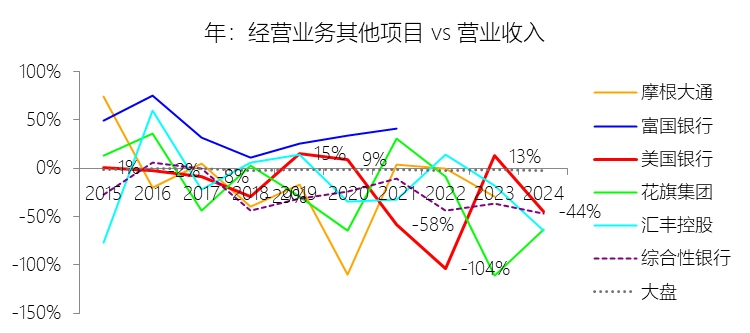

经营业务其他项目:2025年,美国银行的经营业务其他项目为-466.57亿美元,绝对值同比减少0.34%,与营业收入的比例为-41.25%,同比上升2.97个百分点;2015-2024年(十年),此项合计为-1968.76亿美元,平均比例为-21.63%,比综合性银行行业的均值高4.82个百分点,长期呈下降趋势。

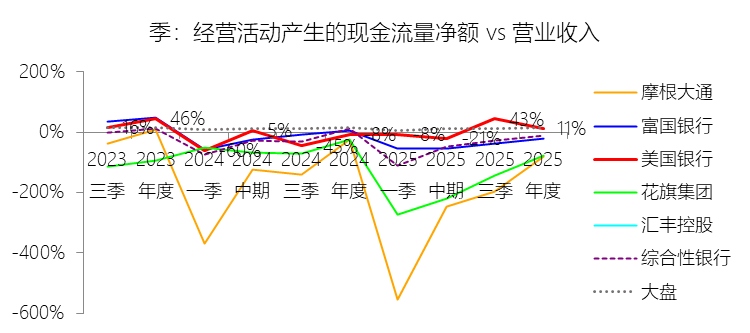

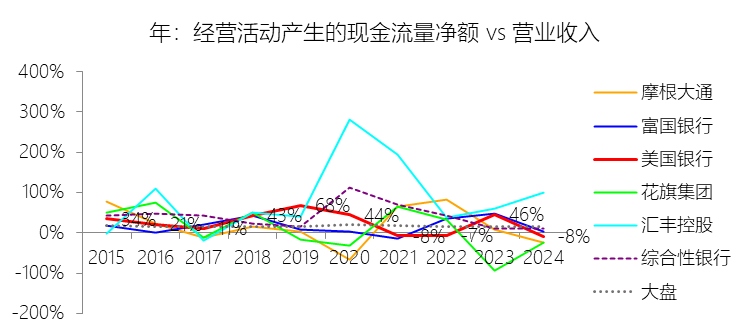

经营活动产生的现金流量净额:2025年,美国银行的经营活动产生的现金流量净额为126.13亿美元,与营业收入的比例为11.15%,同比上升19.47个百分点;2015-2024年(十年),此项合计为2174.85亿美元,平均比例为23.90%,比综合性银行行业的均值低16.68个百分点,长期呈下降趋势。比例短期上升主要由于2025年净利润实现稳步增长,达到305.09亿美元,且现金流量表中的“应计费用及其他负债”项目在2025年贡献了173.15亿美元的现金流入,远高于2024年的10.25亿美元,减轻了相关费用的现金流出压力;比例长期下降主要由于受到经营性资产与负债波动的显著影响,特别是“经营业务其他项目”产生的现金流在过去十年间呈现较多负值,如2022年和2024年分别录得986.13亿和468.18亿美元的现金流出,这些项目通常涵盖了交易账户资产及衍生工具等活跃业务的净变化,反映了在全球市场业务扩张及利率波动背景下,经营活动对资金的结构性占用增加;比例低于综合性银行行业的均值主要由于其成本结构中薪酬成本占比极高,2015-2024年薪酬和福利占营业收入的平均比例为37.84%,比行业均值高出15.75个百分点,形成了巨大的持续性现金流出,此外,公司业务结构中利润率较高的投资银行及管理业务收入占比显著优于行业平均水平,但此类业务的扩张也伴随着更高规模的经营性支出,加之公司在应对G-SIB等监管要求下进行的资产负债表优化动作,使得其经营活动现金流向营业收入的转化比例长期。

处置固定资产收到的现金:2025年,美国银行的处置固定资产收到的现金为1297.79亿美元,同比增长85.6%,与营业收入的比例为114.75%,同比上升48.69个百分点;2015-2024年(十年),此项合计为3246.21亿美元,平均比例为35.67%,比综合性银行行业的均值高24.84个百分点,长期呈上升趋势。

处置无形资产及其他资产收到的现金:2024年,美国银行的处置无形资产及其他资产收到的现金缺数据,与营业收入的比例无效;2015-2024年(十年),此项合计为8296.77美元,平均比例为91.16%,比综合性银行行业的均值低12.12个百分点,长期呈下降趋势。

购买无形资产及其他资产支付的现金:2024年,美国银行的购买无形资产及其他资产支付的现金缺数据,与营业收入的比例无效;2015-2024年(十年),此项合计为-2686.16美元,平均比例为-29.52%,比综合性银行行业的均值高58.82个百分点。

投资支付现金:2025年,美国银行的投资支付现金为-3093.39亿美元,绝对值同比减少20.27%,与营业收入的比例为-273.52%,同比上升92.99个百分点;2015-2024年(十年),此项合计为-19088.03亿美元,平均比例为-209.74%,比综合性银行行业的均值低7.5个百分点,长期呈上升趋势。

投资业务其他项目:2025年,美国银行的投资业务其他项目为402.28亿美元,同比减少82.15%,与营业收入的比例为35.57%,同比下降177.34个百分点;2015-2024年(十年),此项合计为672.85亿美元,平均比例为7.39%,比综合性银行行业的均值低135.85个百分点,长期呈上升趋势。

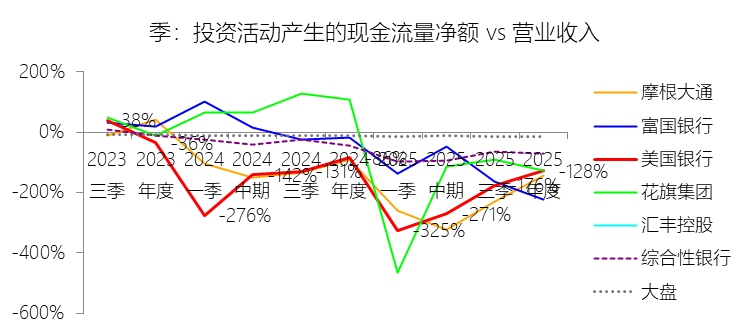

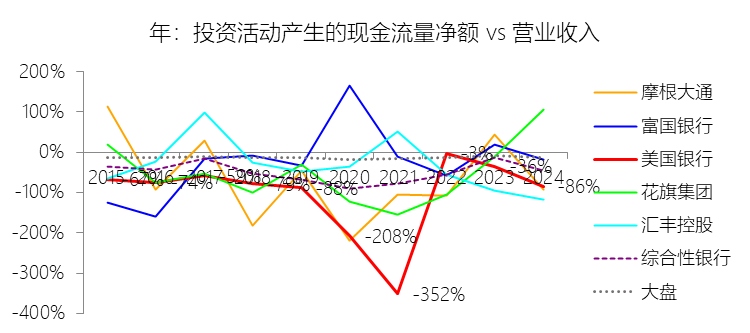

投资活动产生的现金流量净额:2025年,美国银行的投资活动产生的现金流量净额为-1451.57亿美元,绝对值同比增长60.05%,与营业收入的比例为-128.35%,同比下降42.67个百分点;2015-2024年(十年),此项合计为-9410.60亿美元,平均比例为-103.40%,比综合性银行行业的均值低54.03个百分点,长期呈下降趋势。比例短期下降主要由于2025年投资活动产生的现金流出绝对值大幅增加,其中“出售联邦基金及买入返售证券”项目从2024年的现金流入转为458.56亿美元的净流出,且当年度为配置资产负债表进行了高达2634.83亿美元的债务证券买入操作,导致投资性现金支出增速远超营业收入增长;比例长期下降主要由于在2015-2024年间,公司总资产规模以4.77%的年复合增速扩张,显著高于营业收入2.74%的复合增速,公司通过持续扩大高质量债务证券投资组合来管理流动性及利率风险,使得长期资金沉淀规模随资产负债表扩张而不断扩大;比例低于综合性银行行业的均值主要由于其业务模式对投资性资产的依赖度更高,其持有至到期投资占总资产的平均比例(13.56%)比行业均值高出10.72个百分点,公司利用其庞大的客户存款基座(占比比行业高6.23个百分点)开展大规模的资产负债管理(ALM)活动,将更多比例的现金流投向长期证券配置,这种重资产投入的特征使得其投资活动现金流净额占营收的比例显著低于行业整体水平。

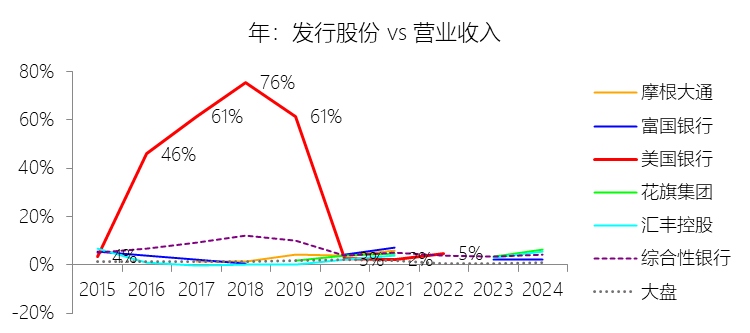

发行股份:2025年,美国银行的发行股份为54.93亿美元,与营业收入的比例为4.86%,同比上升4.86个百分点;2015-2024年(十年),此项合计为2285.66亿美元,平均比例为25.11%,比综合性银行行业的均值高18.8个百分点,长期呈下降趋势。

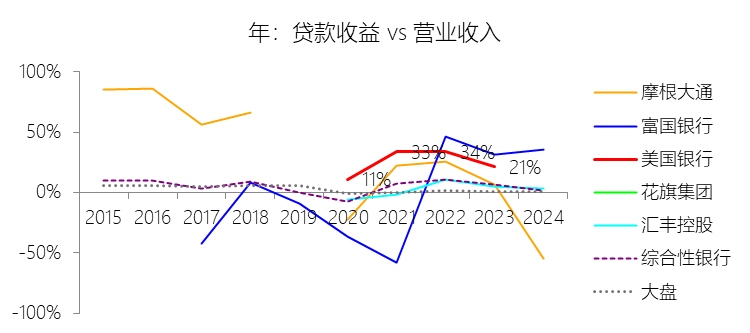

贷款收益:2025年,美国银行的贷款收益为238.36亿美元,与营业收入的比例为21.08%,同比上升21.08个百分点;2015-2024年(十年),此项合计为915.94亿美元,平均比例为10.06%,比综合性银行行业的均值高5.17个百分点,长期呈上升趋势。

筹资业务其他项目:2025年,美国银行的筹资业务其他项目为702.07亿美元,同比减少0.46%,与营业收入的比例为62.08%,同比下降4.55个百分点;2015-2024年(十年),此项合计为7534.23亿美元,平均比例为82.79%,比综合性银行行业的均值高42.1个百分点,长期呈上升趋势。

筹资活动产生的现金流量净额:2025年,美国银行的筹资活动产生的现金流量净额为699.48亿美元,同比增长15.87%,与营业收入的比例为61.85%,同比上升4.82个百分点;2015-2024年(十年),此项合计为8825.95亿美元,平均比例为96.98%,比综合性银行行业的均值高62.3个百分点,长期呈上升趋势。比例短期上升主要由于2025年筹资活动现金流入大幅增加,其中长期债务的发行额从2024年的566.83亿美元激增至998.67亿美元,且当年实现了54.93亿美元的优先股发行(上年为零),这些增量资金显著抵消了股份回购支出从131.04亿美元扩大至214.33亿美元带来的现金流出压力。比例长期上升主要由于在2015-2024年间,公司为满足日益严格的TLAC(总损失吸收能力)和G-SIB(全球系统重要性银行)附加资本等监管要求,频繁通过发行长期债务进行资本结构优化,同时其存款规模在十年间实现了从约1.2万亿美元至约2万亿美元的巨量扩张,驱动了筹资业务现金流的长期增长趋势。比例高于综合性银行行业的均值反映了美国银行作为顶级金融机构极强的资金融入能力和负债扩张规模。这种巨大的流入动能不仅覆盖了其每年数百亿美元的股份回购与股息分配支出,还使得最终结算的筹资净现金流相对于其营业收入的比例远超行业平均水平。

期末现金及现金等价物余额:2025年末,美国银行的期末现金及现金等价物余额为2318.45亿美元,对比年初减少20.08%,与总资产的比例为6.80%,同比下降2.1个百分点;2015-2024年(十年),此项与总资产的平均比例为8.87%,比综合性银行行业的均值低3.64个百分点,长期呈上升趋势。

第5章估值

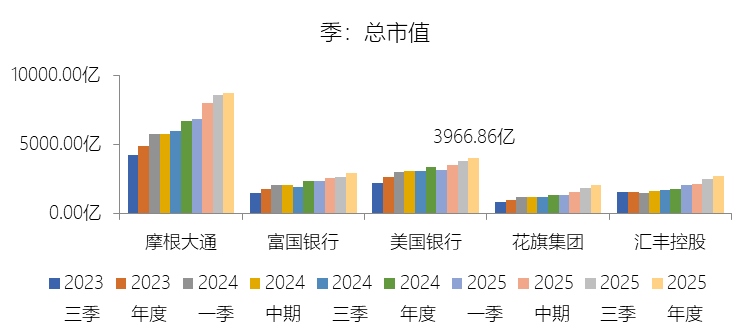

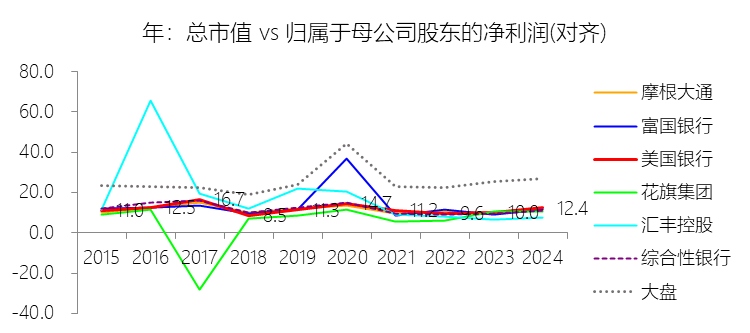

市值增长率:2025年末,美国银行的总市值为3966.86亿美元,对比年初增长18.59%,增速同比(去年同期)下降7.24个百分点;2015-2024年(九年)增长91.47%,年复合增长7.48%,比综合性银行行业的复合增速高2.9个百分点,长期呈下降趋势。增速短期下降主要由于2024年市值实现了25.83%的高基数增长,而2025年虽然净利润大幅增长13.11%,但市场对联邦储备系统降息节奏及持续时间的预期存在不确定性,且由于美国政府债务水平上升、财政支出担忧及债务上限等宏观因素,引发了市场波动并抑制了投资者风险偏好;增速长期下降主要由于受制于全球系统重要性银行(G-SIB)附加资本、总损失吸收能力(TLAC)以及巴塞尔协议III等日益严格的监管要求,资产负债表的扩张受到资本成本的结构性约束,同时公司在过去十年间执行了极其活跃的股份回购计划,股份数量年复合减少3.39%,这种存量资本的持续返还虽然提升了每股价值,但也使得总市值的绝对增速在进入成熟期后较早期扩张阶段有所放缓;增速高于综合性银行行业的复合增速主要由于其卓越的盈利转化效率,2015-2024年平均净利率(26.20%)比行业均值高出4.23个百分点,且总资产年复合增长率(4.77%)高出行业1.67个百分点,为其提供了更庞大的利润基座,此外,公司在财富管理(GWIM)及投资银行等高利润、轻资产业务领域长期保持竞争优势,其投资银行及管理业务收入占比(20.46%)远超行业均值,加之持续的数字化转型带来的营运效率改善,使其在估值层面获得了优于行业平均水平的市场溢价。

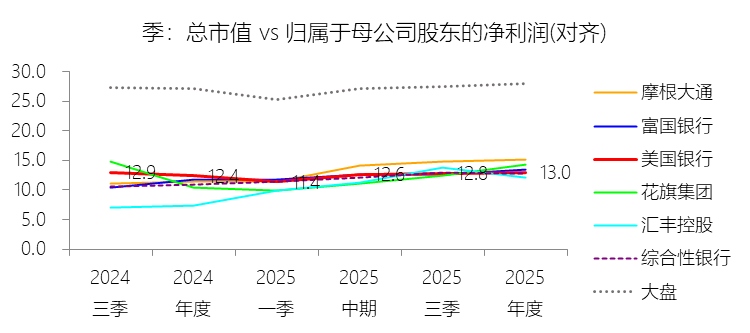

市盈率:2025年,美国银行的归属于母公司股东的净利润(对齐)为305.09亿美元,对比年初增长13.11%,总市值与归属于母公司股东的净利润(对齐)的比例为13.0倍(市盈率),对比年初上升0.6个倍数;2015-2024年(十年),此项合计为2384.29亿美元,平均比例为11.5倍,比综合性银行行业的均值低0.05个倍数,长期呈下降趋势。

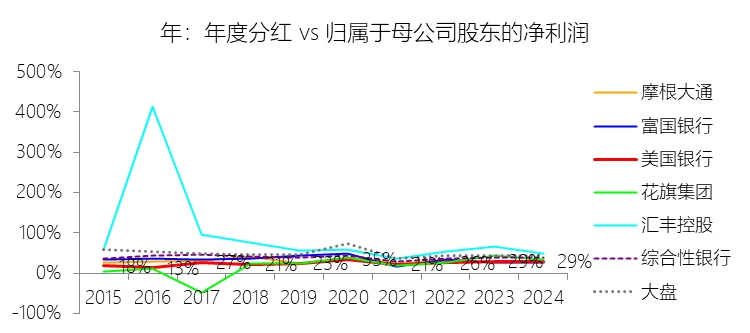

年度分红:2024年,美国银行的年度分红为79.47亿美元,同比增长4.89%,与归属于母公司股东的净利润的比例为29.46%(分红率),同比上升0.89个百分点;2015-2024年(十年),此项合计为578.96亿美元,平均比例为24.28%,比综合性银行行业的均值低14.28个百分点,长期呈上升趋势。

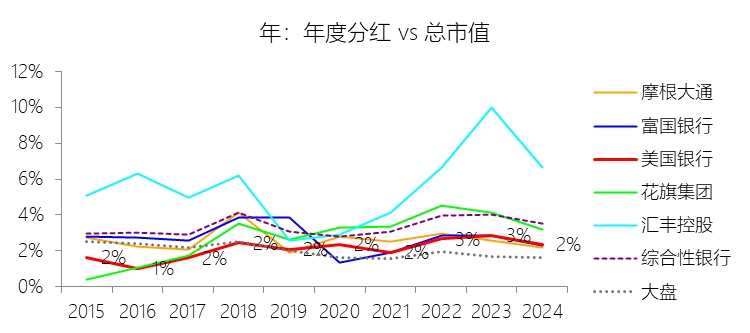

股息率:2024年,美国银行的股息率为2.38%,同比下降0.47个百分点;2015-2024年(十年),平均股息率为2.12%,比综合性银行行业的均值低1.23个百分点,长期呈上升趋势。

综合估值:美国银行目前11.09倍的TTM市盈率处于相对低估水平。从历史维度看,这一数值不仅低于其2015-2024年十年间的平均市盈率(11.5倍),更显著低于2025年末13.0倍的估值水平。在行业横向对比中,综合性银行行业2025年度的平均市盈率为12.8倍,其中摩根大通(15.2倍)和富国银行(13.5倍)等同类大行的估值均高于目前的水平,反映出公司当前的股价相对于盈利能力而言具有较高的性价比。从基本面支撑分析,公司2025年净利润同比增长13.11%至305.09亿美元,净利率达到26.98%,高于十年平均水平(26.20%);同时,净资产收益率(ROE)也从2024年的9.18%提升至2025年的10.06%,显示出盈利效率的稳步优化。此外,公司长期执行活跃的资本回报策略,2015-2024年间股份数量年复合减少3.39%,通过持续回购不断提升每股价值。在公司总资产规模以4.77%的复合增速扩张且营收长期呈上升趋势的背景下,当前的市盈率水平尚未充分体现其作为行业龙头在数字化转型、财富管理及投资银行等高利润领域的竞争优势和增长潜力,具备较强的安全边际。

风险提示:未来十年,美国银行的业绩增长面临多维度的复杂挑战。首先,宏观经济与市场风险仍是核心,利率波动的不可预测性、收益率曲线的平坦化或倒挂可能直接压缩净利息收入并影响未来的收入和收益增长。长期持续的高通胀环境或严重的经济衰退可能削弱消费者及商业借款人的偿债能力,导致贷款违约率上升及信用减值损失准备金的显著增加,特别是在商业地产和高杠杆信贷领域。监管与法律风险正持续演进,日益严苛的资本充足率要求(如G-SIB附加资本 surcharge、总损失吸收能力TLAC要求以及正在更新的巴塞尔协议框架)可能迫使公司保留更多资本或发行合规长期债务,从而限制通过派息或股份回购回馈股东的能力,并增加运营成本。在竞争格局方面,公司不仅面临传统全球金融机构的压力,还受到非银行实体、金融科技公司以及利用数字资产、中央银行数字货币(CBDC)和区块链等新兴技术的非传统支付平台的挑战,这可能导致存款流失(金融脱媒)和手续费收入的萎缩。地缘政治风险具有高度不确定性,包括俄罗斯与乌克兰、中东等地区的冲突升级、贸易壁垒及关税政策的剧烈变化(尤其是与主要贸易伙伴之间),以及美国联邦债务上限和预算赤字引发的市场波动,均可能对全球金融体系稳定性及公司的国际业务资产估值造成冲击。此外,随着业务对信息系统依赖度的提升,网络安全威胁日益严峻,人工智能(AI)、量子计算等新兴技术的开发与应用在提高效率的同时,也带来了模型偏见、数据隐私违规以及更复杂的网络攻击手段,可能导致重大财务损失和声誉损害。最后,气候变化相关的物理风险和向低碳经济转型的过渡风险,正通过资产价值重估、承保成本上升及法律合规要求的多样化,成为影响公司长期盈利能力的结构性挑战。