美团-W2025年财报纵横分析-20260401

美团-W2025年财报纵横分析

第1章概述

摘要:本报告对美团-W(美团)2025年全年财务数据进行了利润表、资产负债表、现金流量表及市场估值的纵横对比分析,并以餐馆行业为参照基准,梳理了公司十年来的核心财务演变脉络。收入与盈利: 2025年美团营业收入达3648.55亿元,同比增长8.08%,但增速较上年大幅放缓逾13个百分点。增速下滑的核心原因在于行业竞争于2025年显著加剧——公司为维护市场地位大幅加码用户补贴与营销推广,销售及分销成本同比激增60.9%,销售费用率升至28.21%,是拖累利润的最主要因素。与此同时,公司在2025年战略性关停"美团优选"业务,亦对短期收入增速形成了结构性影响。这些因素共同导致公司全年录得净亏损233.54亿元,净利率骤降至-6.40%,较上年下滑约17个百分点,经营活动现金流量净额也由正转负,降至-138.15亿元。成本结构: 营业成本率同步上升至69.57%,较上年提高逾8个百分点,主要源于骑手补贴及福利提升、食杂零售扩张以及海外业务早期投入。研发费用达259.98亿元(研发费用率7.13%),同比亦有所增长,反映出公司在AI及自动配送等前沿技术领域持续加大布局力度。资产与负债: 截至2025年末,总资产为3469.10亿元,较年初增长6.95%。由于全年亏损拖累股东权益减少逾12%,公司大幅借助债务融资以应对运营资金缺口,长期借款较年初暴增约1499%至187.89亿元,短期借款亦从近乎为零跃升至34.68亿元,应付票据暴增91亿元至471亿元,致使负债率升至56.48%,较年初上升约10个百分点。尽管如此,公司现金及现金等价物余额达1067.71亿元,较年初增长逾50%,资金储备依然充裕,流动性整体可控。市值与估值: 2025年末总市值约为5702亿元人民币,较年初缩水逾32%。报告认为,以盈利年份(2024年净利润358亿元)为基准进行还原计算,当前市值对应的市盈率约为13倍,显著低于2024年末的23.7倍,意味着市场对短期亏损有所过度定价;结合公司长达十年的营收年复合增长率(63.61%)、稳固的本地生活服务生态壁垒以及在AI转型和海外市场(如沙特Keeta)的中长期布局,报告综合判断当前估值处于低估或合理区间下沿。风险提示: 报告指出,公司未来面临的主要风险涵盖互联网平台竞争持续加剧、反垄断及数据合规监管趋严、新业务与海外扩张盈利不确定性、数据安全与用户隐私保护压力,以及依托VIE架构所带来的固有法律与政策风险。极端气候对即时配送履约的物理威胁,以及绿色转型带来的合规成本上升,也被列为不可忽视的潜在风险因素。

优劣:美团-W十大优势: 第一,平台生态壁垒深厚,公司凭借"万物到家"的消费者心智,构建了涵盖餐饮外卖、到店酒旅、即时零售(美团闪购、小象超市)及海外业务的多元化本地生活服务生态,业务广度与交叉销售能力远超传统餐饮企业。第二,长期收入增长韧性突出,2015至2024年间营收年复合增长率高达63.61%,比餐馆行业复合增速高出32.83个百分点,即便在2025年竞争极度白热化的环境下,仍实现了8.08%的正向收入增长,彰显平台抗压能力。第三,技术研发持续高投入,十年平均研发费用率达8.44%,远高于行业均值,公司在AI算法、自动配送、路径优化等前沿技术领域持续布局,构筑了难以复制的技术护城河。第四,资金储备极为雄厚,截至2025年末现金及现金等价物高达1067.71亿元,较年初大增50.73%,即使在全年巨额亏损的背景下仍维持充足的流动性,为抵御竞争与战略扩张提供了坚实的财务基础。第五,供应链与营运资本管理能力强,应付账款及票据高达746.80亿元,十年平均占总资产比例比餐馆行业高出1.64个百分点,反映出公司对上下游商家强大的资金占用能力,有效降低了自身的营运资金压力。第六,配送网络规模效应显著,公司依托庞大骑手体系和智能调度技术,在长期内实现了单位配送成本的持续优化,核心本地商业分部的经营效率随规模扩大而不断提升,形成了难以逾越的履约壁垒。第七,多元融资渠道畅通,公司凭借强大的平台信用,灵活运用美元优先票据、可换股债券及银行借款等多种债权工具,十年平均股本溢价比例高达121.80%,展现出卓越的资本市场运作能力,融资弹性远超传统餐饮企业。第八,总资产规模持续扩张,2015至2024年间总资产复合增长率达25.21%,高于餐馆行业3.16个百分点,资产结构多元,涵盖金融资产、物业设备、无形资产等,体现了平台型企业宽广的价值积累维度。第九,财务费用控制优异,十年平均财务成本率仅0.16%,比餐馆行业均值低0.34个百分点,且2025年财务成本已转为净收益(-1.25亿元),显示出公司在债务结构管理与利息收入获取方面的精细化运营能力。第十,海外扩张与AI转型构成中长期增长引擎,以沙特Keeta为代表的海外市场布局正处于高速成长阶段,叠加公司对AI技术应用的战略性押注,为公司在本地生活服务存量竞争格局中开辟了新的价值增长曲线,长期潜力尚未被当前市值充分定价。美团-W十大劣势: 第一,盈利能力脆弱且高度依赖竞争环境,2025年因行业竞争加剧导致净亏损高达233.54亿元,净利率骤降至-6.40%,十年平均净利率亦仅为-9.27%,低于餐馆行业均值3.5个百分点,盈利稳定性不足,抗竞争冲击的净利润缓冲空间极为有限。第二,销售费用扩张失控风险突出,2025年销售及分销成本同比暴增60.9%,销售费用率升至28.21%,是营业收入增速(8.08%)的逾7倍,用户补贴与营销开支的边际效益递减问题已成为制约盈利修复的核心顽疾。第三,营业成本率长期偏高且持续上升,2025年营业成本率达69.57%,较上年提升逾8个百分点,十年平均值比餐馆行业高出7.48个百分点,高昂的骑手配送成本构成了难以大幅压缩的结构性成本负担。第四,经营现金流大幅恶化,2025年经营活动现金流量净额由正转负跌至-138.15亿元,经营现金流与营业收入之比降至-3.79%,较上年大幅下降逾20个百分点,内生造血能力的短期受损直接加剧了对外部融资的依赖。第五,负债率快速攀升且债务结构突变,2025年末负债率升至56.48%,长期借款较年初惊人地增长约1499%至187.89亿元,短期借款亦从几近为零骤升至34.68亿元,应付票据暴增91亿元至471亿元,激进的加杠杆行为显著抬升了公司的财务风险敞口。第六,市值大幅缩水且估值修复存在不确定性,2025年末总市值较年初缩水逾32%,由于亏损状态导致市盈率为负值(-24.4倍),估值逻辑难以向传统盈利指标锚定,投资者信心的重建面临较大挑战。第七,新业务与海外业务长期拖累整体利润,公司对食杂零售、共享出行及海外市场的持续高额早期投资导致新业务分部持续亏损,且盈利兑现周期较长,在短期内持续侵蚀整体利润率,战略扩张成本与盈利回报之间的时间错配较为突出。第八,VIE架构带来固有法律与政策风险,公司依托合约安排运营的VIE架构在法律强制执行力、潜在利益冲突及政府对业务经营架构认定方面存在根本性的不确定性,一旦相关政策收紧或架构被挑战,将对公司的业务连续性和资产归属产生重大影响。第九,留存收益长期深度为负,2025年末留存收益为-1632.18亿元,十年平均占总资产比例为-75.54%,比餐馆行业均值低近20个百分点,长期战略性亏损积累的巨额历史亏损不仅压缩了股东权益,也反映出公司尚未建立起可持续的内生盈利积累机制。第十,监管合规压力长期存在且趋于严格,公司须持续应对反垄断、数据保护、骑手权益保障全国覆盖等多领域日益严苛的监管要求,任何政策变动、牌照取得障碍或监管处罚,均可能对经营成本和市场声誉造成实质性冲击,合规成本的上升已成为难以规避的长期经营负担。

第2章利润表

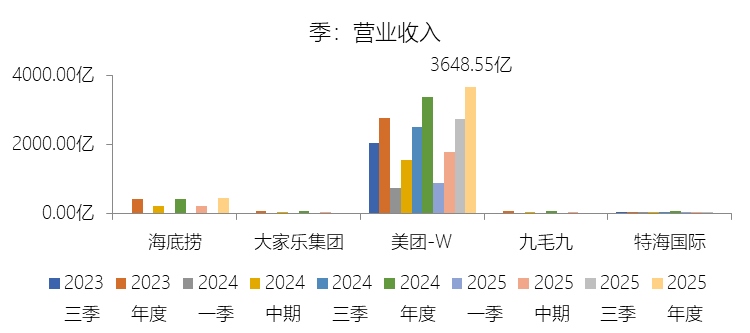

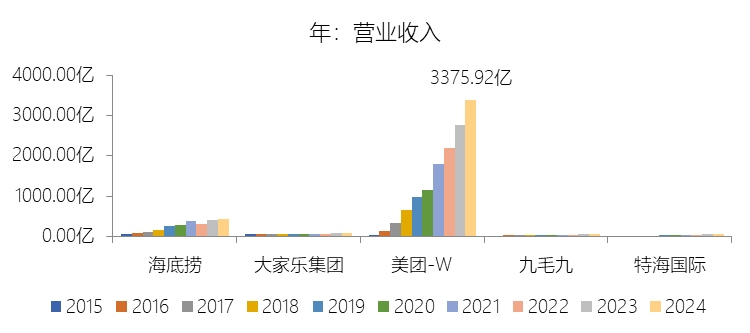

营业收入增长率:2025年,美团-W的营业收入为3648.55亿元,同比增长8.08%,增速同比下降13.91个百分点;2015-2024年(九年)增长8299.98%,年复合增长63.61%,比餐馆行业的复合增速高32.83个百分点,长期呈下降趋势。增速短期下降主要由于行业竞争在2025年显著加剧,美团-W为了应对激烈的市场环境、提升品牌影响力及价格竞争力,不断调整业务策略并加强营销与推广力度,导致核心本地商业分部在收入中抵扣的用户补贴大幅增加,从而直接摊薄了当期的营收增速;同时,公司于2025年战略性地关停了“美团优选”业务,虽然新业务分部整体仍录得增长,但该项业务的结构性变动对营收增速的短期表现产生了一定影响。增速长期下降主要由于随着公司营收基数的迅速扩大,高增长的难度逐年递增,增速自然向稳健区间回归;此外,本地生活服务行业的线上渗透率已达到较高水平,公司业务重点已从早期的纯用户扩张转向追求高质量增长与运营效率提升,且在业务发展过程中持续面对宏观环境演变及不断变化的消费者偏好,使得整体增速动能趋于平缓。增速高于餐馆行业的复合增速主要由于美团-W并非传统的餐饮服务提供商,而是建立在强大配送网络和技术基础上的本地生活服务平台,其业务范畴远超单一的餐馆行业,涵盖了餐饮外卖、到店酒旅及以“美团闪购”、“小象超市”为代表的多种非餐饮零售业务;公司依托“万物到家”的消费者心智,通过跨业务线的交叉销售和多元化供给,不仅引领了餐馆行业的数字化转型,更在即时零售等新兴领域实现了规模效应,从而在长期内保持了远高于传统餐馆行业平均水平的复合增长率。

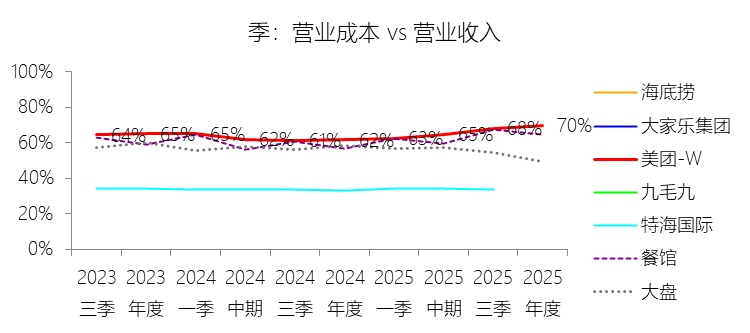

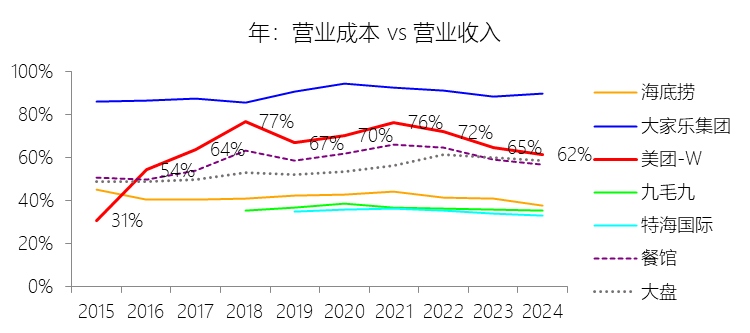

营业成本:2025年,美团-W的营业成本为2538.46亿元,同比增长22.15%,与营业收入的比例为69.57%(营业成本率,即1-毛利率),同比上升8.02个百分点;2015-2024年(十年),此项合计为9082.86亿元,平均比例为67.69%,比餐馆行业的均值高7.48个百分点,长期呈上升趋势。

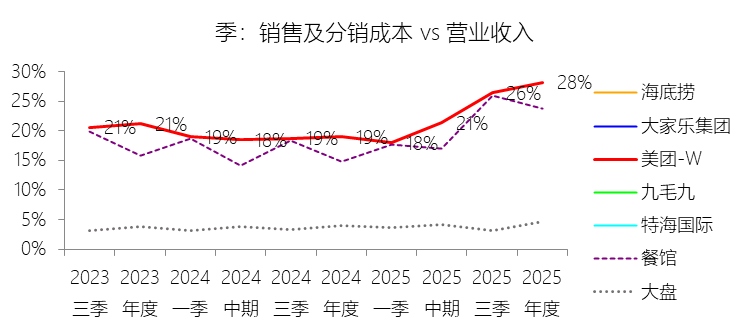

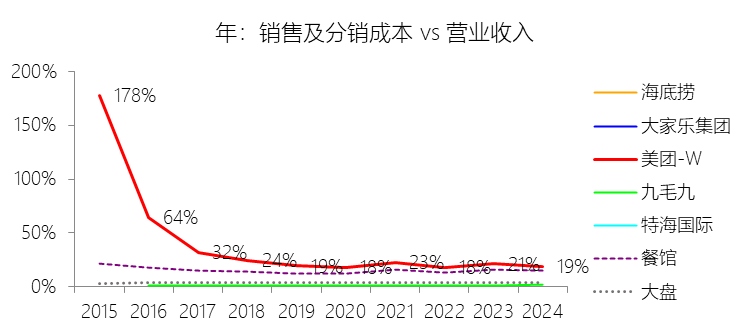

销售费用:2025年,美团-W的销售及分销成本为1029.34亿元,同比增长60.9%,与营业收入的比例为28.21%(销售费用率),同比上升9.26个百分点;2015-2024年(十年),此项合计为2849.81亿元,平均比例为21.24%,比餐馆行业的均值高6.62个百分点,长期呈下降趋势。

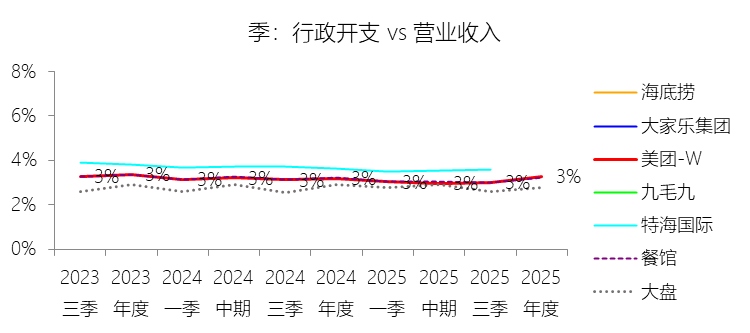

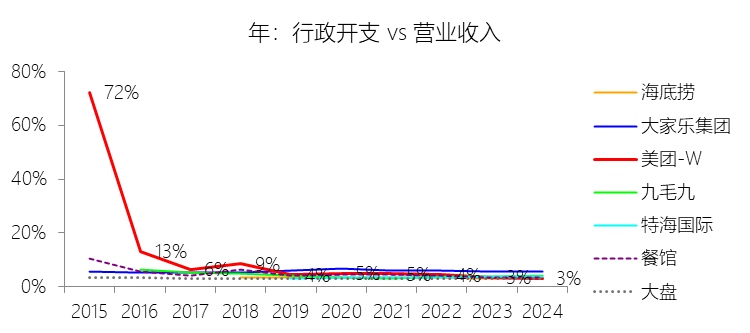

管理费用:2025年,美团-W的行政开支为119.16亿元,同比增长11.07%,与营业收入的比例为3.27%(管理费用率),同比上升0.09个百分点;2015-2024年(十年),此项合计为607.64亿元,平均比例为4.53%,比餐馆行业的均值高0.35个百分点,长期呈下降趋势。

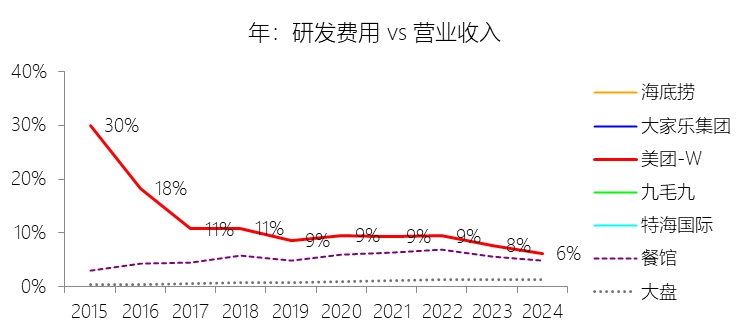

研发费用:2025年,美团-W的研发费用为259.98亿元,同比增长23.49%,与营业收入的比例为7.13%(研发费用率),同比上升0.89个百分点;2015-2024年(十年),此项合计为1132.97亿元,平均比例为8.44%,比餐馆行业的均值高2.87个百分点,长期呈下降趋势。

财务费用:2025年,美团-W的财务成本为-1.25亿元,与营业收入的比例为-0.03%,同比下降0.05个百分点;2015-2024年(十年),此项合计为21.75亿元,平均比例为0.16%,比餐馆行业的均值低0.34个百分点,长期呈下降趋势。

净利率:2025年,美团-W的净利润为-233.54亿元,与营业收入的比例为-6.40%(净利率),同比下降17.01个百分点;2015-2024年(十年),此项合计为-1244.07亿元,平均比例为-9.27%,比餐馆行业的均值低3.5个百分点,长期呈上升趋势。比例短期下降主要由于2025年行业竞争显著加剧,公司为提升品牌影响力及价格竞争力,在核心本地商业分部大幅增加了用户补贴、推广及广告开支,导致销售费用同比增长60.9%,销售费用率同比上升9.26个百分点;同时,为了在竞争中确保服务质量,公司提高了骑手补贴及福利,加之食杂零售及海外业务持续扩张,导致营业成本率上升8.02个百分点,核心业务毛利率下降;此外,公司在AI等前沿技术领域的研发投入增加,以及海外业务处于早期投资阶段所带来的经营亏损,进一步摊薄了当期的利润比例。比例长期上升主要由于随着业务规模的扩大,公司核心本地商业分部的经营效率和经济规模不断提升,单位配送成本在长期内趋于优化;同时,公司战略重心从早期的纯用户扩张转向追求高质量增长,新业务(如食杂零售)的亏损率在运营优化下持续收窄,带动了整体净利率水平从早期的巨额亏损逐年向稳健区间修复。比例低于餐馆行业的均值主要由于美团-W作为科技零售平台,其成本结构与传统餐馆存在显著差异,其十年平均营业成本率(67.69%)比餐馆行业高出7.48个百分点,主要系高昂的配送相关成本及对生态系统的持续补贴所致;同时,作为技术驱动型公司,其研发费用率平均高出行业2.87个百分点,销售费用率平均高出6.62个百分点,反映了平台型企业在技术研发与市场获客上的高投入特征;此外,由于公司涉及大量金融资产投资及业务调整,影响税前利润的其他项目(如公允价值变动及资产减值)平均比例比餐馆行业低2.92个百分点,这些非经常性损益的波动也导致了整体净利率均值低于传统餐饮行业。

净利润增长率:2025年,美团-W的净利润为-233.54亿元,增速长期呈下降趋势。

归属于母公司股东的净利润:2025年,美团-W的归属于母公司股东的净利润为-233.55亿元,与净利润的比例为100.00%,同比略微上升;2015-2024年(十年),此项合计为-1243.17亿元,平均比例为99.93%,比餐馆行业的均值低0.64个百分点,长期呈上升趋势。

第3章资产负债表

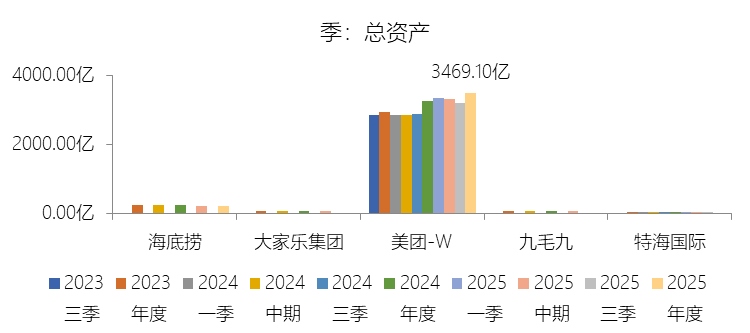

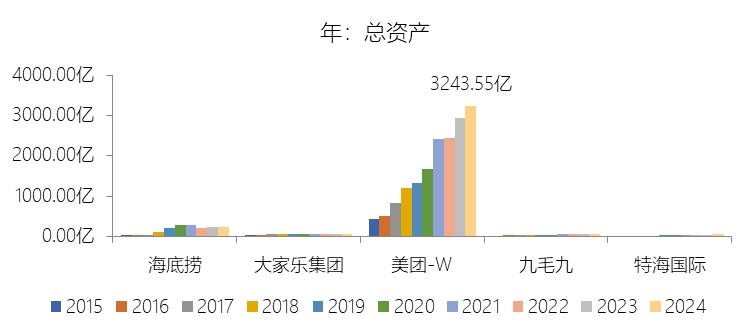

总资产增长率:2025年末,美团-W的总资产为3469.10亿元,对比年初增长6.95%,增速同比(去年同期)下降3.74个百分点;2015-2024年(九年)增长656.25%,年复合增长25.21%,比餐馆行业的复合增速高3.16个百分点,长期呈下降趋势。增速短期下降主要由于2025年行业竞争显著加剧,美团录得233.54亿元的净亏损,导致股东权益对比年初减少12.52%,直接削弱了资产规模的内生增长空间;同时,由于经营活动产生的现金流量净额由正转负(-138.15亿元),加之流动资产中的其他项目(如短期理财等)对比年初大幅减少38.34%,共同拖累了资产总额的短期增速表现。增速长期下降主要由于随着公司总资产规模基数的持续膨胀,高增长的难度逐年递增,增速自然向平稳区间回归;且公司战略重心已从早期的纯用户与市场扩张转向追求高质量增长和资产运营效率的提升,导致资本性开支节奏有所调整;此外,占总资产比例较高的无形资产在十年间呈持续下降趋势,反映了资产扩张动能的结构性放缓。增速高于餐馆行业的复合增速主要由于美团-W作为科技零售平台,其业务范畴远超传统的餐饮服务,涵盖了餐饮外卖、到店酒旅、即时零售及海外业务等多个高增长赛道,其业务扩张的广度与深度均优于单一的餐馆行业;同时,公司依托强大的平台属性和融资能力,通过极高的股本溢价(十年平均比例121.80%)及灵活的债权融资,持续在配送网络、技术研发以及各类金融资产上进行大规模投入,构建了更为庞大且多元化的资产结构,从而在长期内实现了领先于传统线下餐饮行业的资产扩张速度。

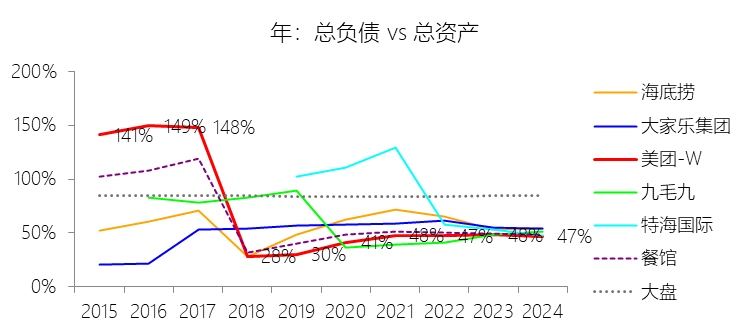

负债率:2025年末,美团-W的总负债为1959.22亿元,对比年初增长29.11%,与总资产的比例为56.48%(负债率),同比上升9.69个百分点;2015-2024年(十年),此项与总资产的平均比例为54.63%,比餐馆行业的均值高0.01个百分点,长期呈下降趋势。比例短期上升主要由于2025年公司录得233.54亿元的巨额净亏损,且经营活动产生的现金流量净额由正转负(-138.15亿元),导致内生资金不足以支撑运营与扩张;为应对行业竞争加剧并维持业务运转,公司大幅增加了债务融资,其中长期借款对比年初惊人地增长了1499.03%至187.89亿元,短期借款也由微量激增至34.68亿元,同时非流动应付票据增长23.96%至471.15亿元,这种融资结构的剧变直接推高了当期的负债水平。比例长期下降主要由于在2015至2017年间,公司负债率处于140%以上的极高水平,这主要与IPO前可转换可赎回优先股的会计处理有关;随着2018年公司上市后相关工具转为权益,以及核心业务规模效应显现带来的盈利能力一度修复,负债结构得到了显著优化,促使负债率从早期的极端高位逐年向稳健区间回归。比例高于餐馆行业的均值主要由于美团-W作为科技零售平台,其负债构成中包含了远高于传统餐饮行业的应付票据及长期债务,其十年平均非流动应付票据比例为8.80%,比餐馆行业均值高出2.29个百分点,反映了平台型企业利用债权市场进行大规模技术研发与生态扩张的特征;此外,凭借其庞大的交易生态,公司维持着较高的应付账款及票据水平,十年平均比例比行业均值高出1.64个百分点,这种对供应链资金的占场能力也是其负债率长期略高于传统餐饮企业的结构性原因。

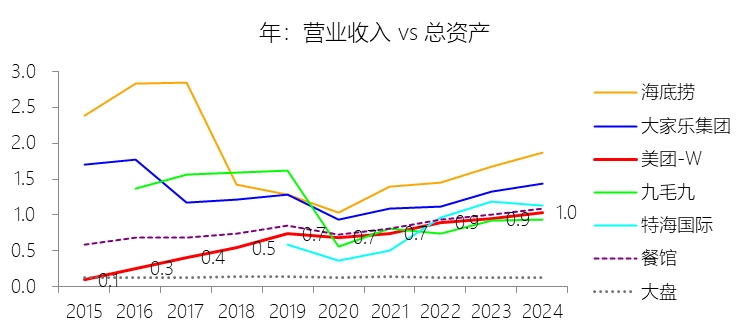

总资产周转率:2025年,美团-W的总资产周转率为1.1次,同比上升0.01次;2015-2024年(十年),平均总资产周转率为0.8次,比餐馆行业的均值低0.09次,长期呈上升趋势。

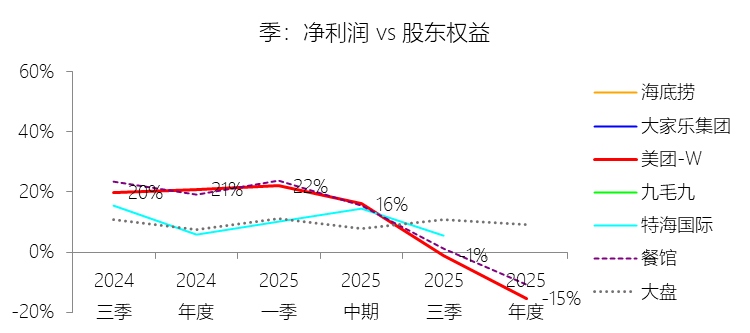

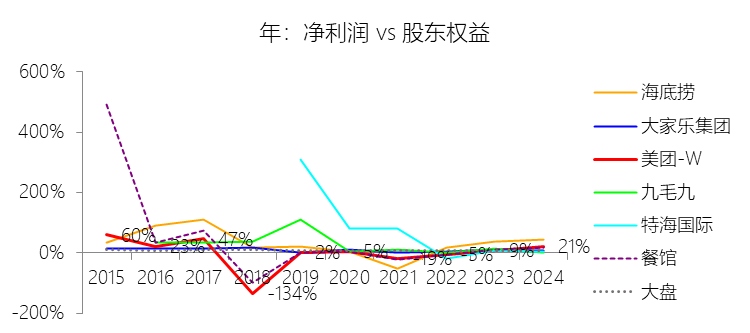

净资产收益率:2025年末,美团-W的股东权益为1509.88亿元,对比年初减少12.52%,净利润与股东权益的比例为-15.47%(TTM净资产收益率),同比下降36.21个百分点;2015-2024年(十年),净利润与股东权益的平均比例为-16.13%,比餐馆行业的均值低4.89个百分点,长期呈下降趋势。

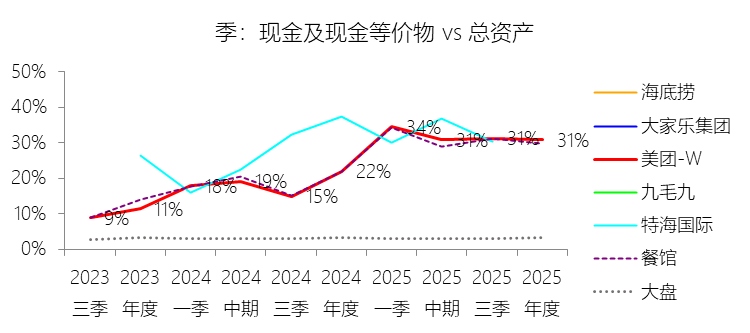

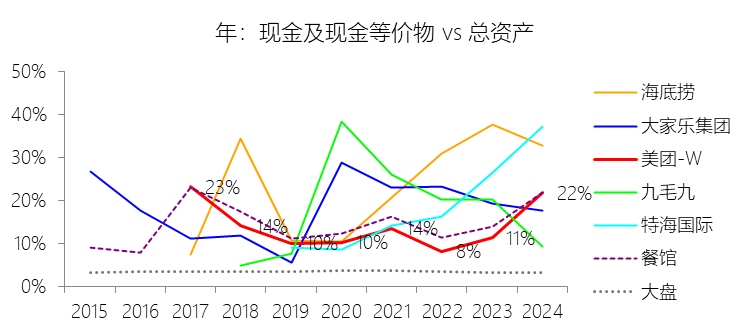

现金及现金等价物:2025年末,美团-W的现金及现金等价物为1067.71亿元,对比年初增长50.73%,与总资产的比例为30.78%,同比上升8.94个百分点;2015-2024年(十年),此项与总资产的平均比例为13.16%,比餐馆行业的均值低2.12个百分点,长期呈下降趋势。

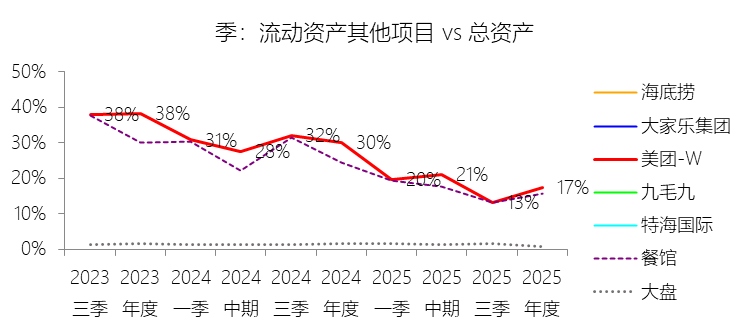

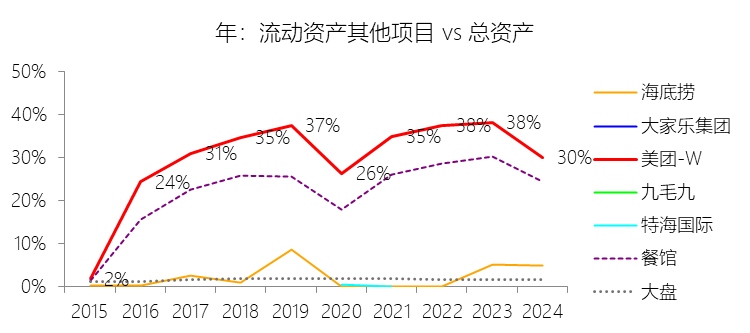

流动资产其他项目:2025年末,美团-W的流动资产其他项目为600.62亿元,对比年初减少38.34%,与总资产的比例为17.31%,同比下降12.72个百分点;2015-2024年(十年),此项与总资产的平均比例为32.94%,比餐馆行业的均值高8.3个百分点,长期呈上升趋势。

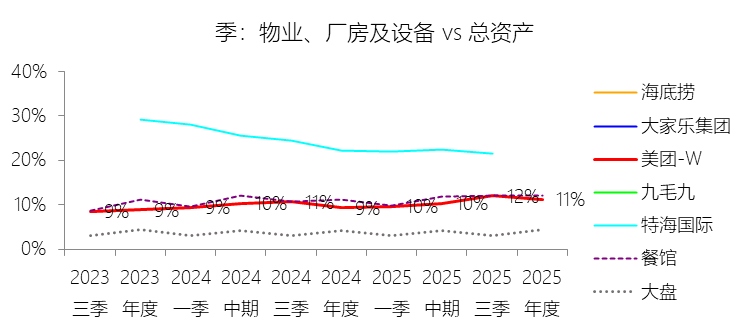

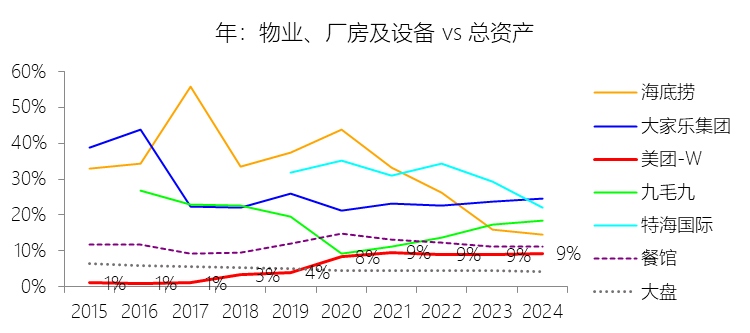

物业、厂房及设备:2025年末,美团-W的物业、厂房及设备为387.05亿元,对比年初增长28%,与总资产的比例为11.16%,同比上升1.83个百分点;2015-2024年(十年),此项与总资产的平均比例为7.43%,比餐馆行业的均值低4.5个百分点,长期呈上升趋势。

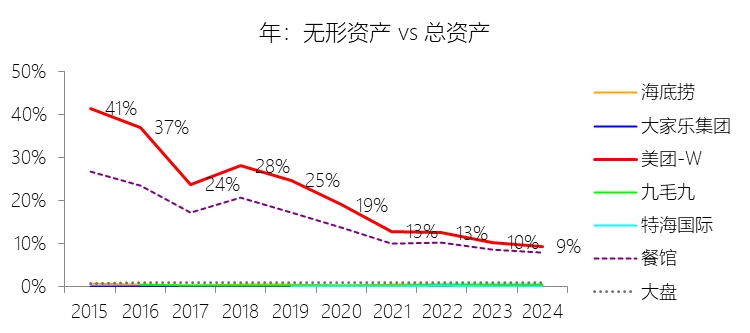

无形资产:2025年末,美团-W的无形资产为302.21亿元,对比年初减少0.03%,与总资产的比例为8.71%,同比下降0.61个百分点;2015-2024年(十年),此项与总资产的平均比例为16.32%,比餐馆行业的均值高3.71个百分点,长期呈下降趋势。比例短期下降主要由于2025年公司无形资产绝对值因软件及其他项目的持续摊销录得302.21亿元,对比年初微幅减少,而同期总资产因业务扩张及融资活动带动,对比年初增长了6.95%,这种“绝对值微降、分母端扩大”的资产结构变动直接导致了占比比例的进一步摊薄。比例长期下降主要由于美团-W的总资产在2015至2024年间以25.21%的年复合增长率迅速膨胀,其规模扩张速度远超无形资产的变动;且公司无形资产的核心构成——商誉(源自早期重大战略并购)在入账后除非发生减值否则不再摊销,而其他产生的无形资产及软件随时间推移不断计提摊销减少,使得无形资产在总资产中的占比从早期约41.48%的高位逐年向个位数稳步回归。比例高于餐馆行业的均值主要由于美团-W作为建立在庞大流量和配送生态上的科技零售平台,其成长历程中包含了对大众点评、摩拜单车等超大规模平台的战略性并购及业务合并,由此在资产负债表上形成了极高金额的商誉;相比之下,传统餐馆行业通常以线下门店的内生性资本开支和实体资产扩张为主,较少涉及此类产生巨额品牌溢价与商誉的互联网级大并购,这使得美团的无形资产比例均值在较长周期内显著领先于行业集合水平。

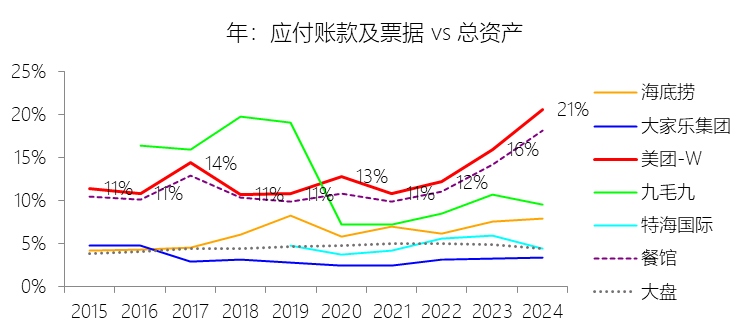

应付账款及票据:2025年末,美团-W的应付账款及票据为746.80亿元,对比年初增长11.64%,与总资产的比例为21.53%,同比上升0.9个百分点;2015-2024年(十年),此项与总资产的平均比例为14.16%,比餐馆行业的均值高1.64个百分点,长期呈上升趋势。

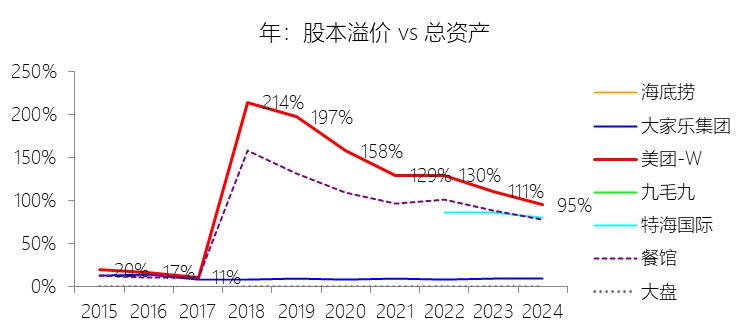

股本溢价:2025年末,美团-W的股本溢价为3174.15亿元,对比年初增长2.77%,与总资产的比例为91.50%,同比下降3.73个百分点;2015-2024年(十年),此项与总资产的平均比例为121.80%,比餐馆行业的均值高29.97个百分点,长期呈上升趋势。

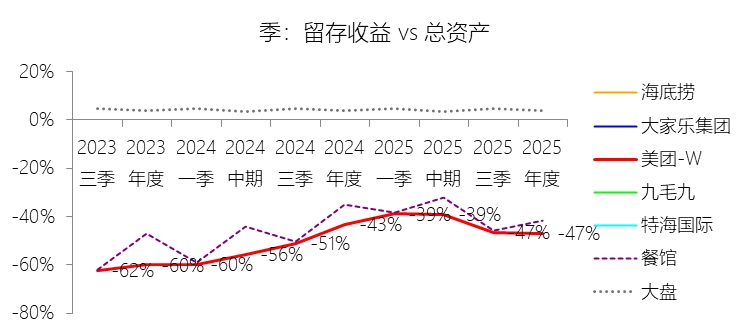

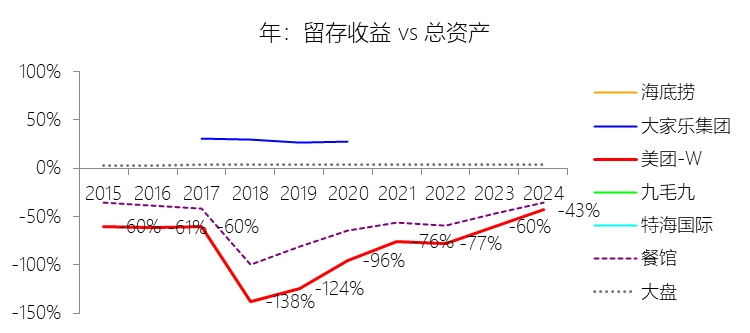

留存收益:2025年末,美团-W的留存收益为-1632.18亿元,绝对值对比年初增长16.75%,与总资产的比例为-47.05%,同比下降3.95个百分点;2015-2024年(十年),此项与总资产的平均比例为-75.54%,比餐馆行业的均值低19.9个百分点,长期呈上升趋势。

第4章现金流量表

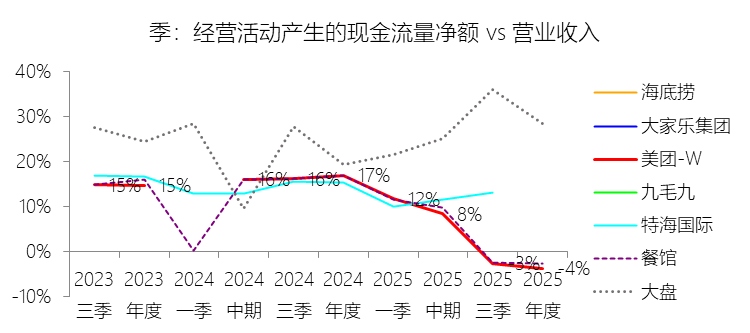

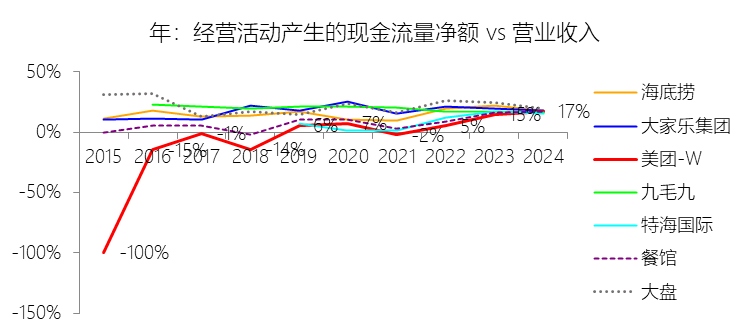

经营活动产生的现金流量净额:2025年,美团-W的经营活动产生的现金流量净额为-138.15亿元,与营业收入的比例为-3.79%,同比下降20.71个百分点;2015-2024年(十年),此项合计为1037.05亿元,平均比例为7.73%,比餐馆行业的均值低2.55个百分点,长期呈上升趋势。比例短期下降主要由于2025年行业竞争显著加剧,美团-W为提升品牌影响力及价格竞争力,在核心本地商业分部大幅增加了用户补贴、推广及广告开支,导致销售及分销成本同比增长60.9%,销售费用率同比上升9.26个百分点,全年录得233.54亿元的巨额净亏损;同时,公司持续加大对海外业务的早期投资,加之宏观环境波动影响了部分商家的营销支出意愿,以及关停“美团优选”等业务调整带来的短期阵痛,共同导致经营活动产生的现金流量净额由正转负,跌至-138.15亿元。比例长期上升主要由于随着业务规模的持续扩张,公司核心本地商业分部的经营效率和规模效应显著提升,单位配送成本在长期内趋于优化;同时,公司战略重心从早期的纯用户扩张转向追求高质量增长,新业务(如食杂零售)的经营亏损率在持续运营优化下大幅收窄,加之由于交易生态不断丰富带来的应付账款及商家款项等营运资本的增加,增强了平台对资金的占用能力,从而驱动经营现金流状况从早期的巨额流出逐步修复至稳健增长区间。比例低于餐馆行业的均值主要由于美团-W作为科技零售平台,其业务模式中包含了高昂的骑手配送相关成本,导致其十年平均营业成本率比餐馆行业高出7.48个百分点;同时,作为技术驱动型企业,其研发费用率平均高出行业2.87个百分点,销售费用率平均高出6.62个百分点,反映了平台为维持技术领先及市场份额需支付比传统餐饮业更高的获客与维护成本;此外,公司在扩张食杂零售、共享出行等新业务过程中,面临着比单一餐馆行业更为复杂的投入产出周期及资产减值等非经常性损益波动,这些结构性因素共同抑制了其经营现金流与营业收入的平均比例表现。

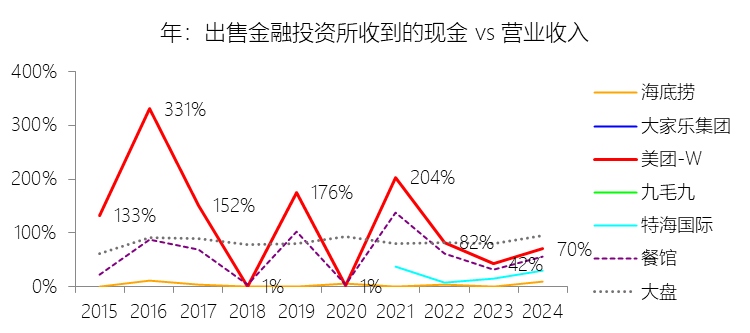

出售金融投资所收到的现金:2025年,美团-W的出售金融投资所收到的现金缺数据,与营业收入的比例无效;2015-2024年(十年),此项合计为11742.69元,平均比例为87.51%,比餐馆行业的均值高27.45个百分点,长期呈下降趋势。

购买金融投资所支付的现金:2025年,美团-W的购买金融投资所支付的现金缺数据,与营业收入的比例无效;2015-2024年(十年),此项合计为14701.61元,平均比例为109.56%,比餐馆行业的均值高34.74个百分点,长期呈下降趋势。

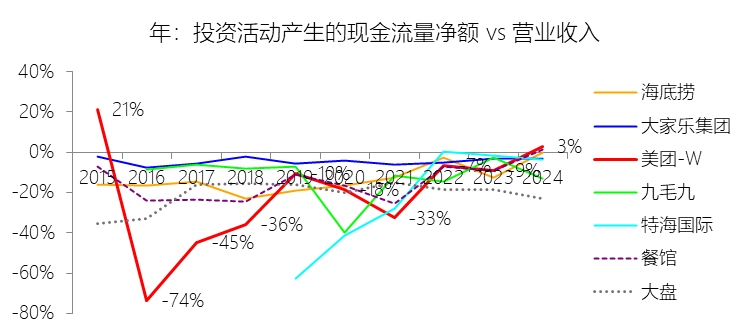

投资活动产生的现金流量净额:2025年,美团-W的投资活动产生的现金流量净额为297.73亿元,同比增长191.74%,与营业收入的比例为8.16%,同比上升5.14个百分点;2015-2024年(十年),此项合计为-1663.70亿元,平均比例为-12.40%,比餐馆行业的均值低1.02个百分点,长期呈上升趋势。比例短期上升主要由于2025年公司投资活动产生的现金流量净额录得297.73亿元,对比2024年的102.05亿元实现了显著增长,这主要归因于理财投资产生的现金净流入增加,尽管期间公司仍持续进行资本支出及其他投资,但理财产品的到期回笼资金显著推高了当期的现金流水平;比例长期上升主要由于美团-W在2015至2021年间的快速扩张期,曾面临极高的投资性现金支出,用于购买物业及设备、进行如收购摩拜等战略性业务合并以及大规模的初始理财投资(如2021年投资现金净流出高达585亿元),导致早期比例极低;随着公司业务进入成熟期,其战略重心从激进的资产扩张转向追求高质量增长与资产运营效率,资本开支节奏有所放缓,且理财投资的买入与卖出逐渐进入平稳的资金循环回收阶段,带动了投资现金流比例从早期的巨额流出逐步向回升区间修复;比例低于餐馆行业的均值主要由于美团-W作为科技零售平台,其业务范畴与资金运作模式与传统餐饮行业存在显著差异,其十年平均购买金融投资所支付的现金比例比餐馆行业高出34.74个百分点,反映了平台型企业利用大规模理财投资进行流动性管理的特征;同时,公司为构建“零售+科技”生态,在技术基础设施、配送网络建设以及如大众点评、摩拜等大规模战略性并购上的投入远超单一的餐馆行业,这种高强度的资本部署与复杂的金融资产配置共同导致了其投资活动现金流量比例长期低于传统线下餐饮企业的平均水平。

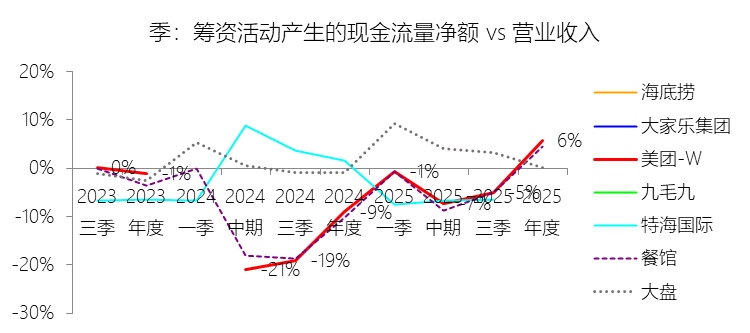

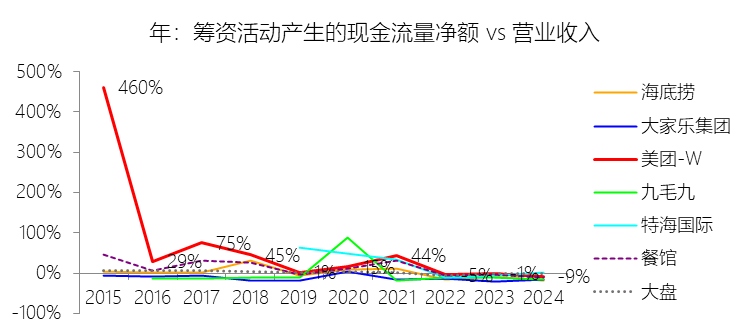

筹资活动产生的现金流量净额:2025年,美团-W的筹资活动产生的现金流量净额为212.43亿元,与营业收入的比例为5.82%,同比上升14.83个百分点;2015-2024年(十年),此项合计为1310.59亿元,平均比例为9.77%,比餐馆行业的均值高4.95个百分点,长期呈下降趋势。比例短期上升主要由于2025年公司为应对激烈的行业竞争及维持业务运营,大幅增加了债务融资力度,全年筹资活动现金流入主要来自发行应付票据及借款所得款项;尽管期间存在偿还优先票据本金及利息、赎回可换股债券及支付租赁负债等现金流出项目,但融资规模的显著扩张使得筹资活动产生的现金流量净额由2024年的负304.15亿元转为正212.43亿元,从而带动比例在短期内强劲回升。比例长期下降主要由于美团-W已从早期依赖大规模外部融资(如2015年筹资现金流占营收比例高达460.46%的初创及扩张期)转向业务成熟期,随着营收规模的跨越式增长,公司对外部资本的依赖度自然稀释;同时,公司近年来战略重心转向高质量增长,开始通过回购股份(如2024年购回及注销B类股份支付260.90亿元)及偿还债务来回馈股东并优化资本结构,导致筹资活动现金流量净额在长期内趋于下降。比例高于餐馆行业的均值主要由于美团-W作为科技零售平台,其业务扩张、技术研发及生态构建(如对自动配送、AI及海外市场的投入)具有极高的资本开支需求,其融资维度远超传统的餐饮企业;公司凭借强大的平台属性,持续利用发行美元优先票据、可换股债券等多种债权工具进行资本部署,其十年平均股本溢价比例高达121.80%,应付票据比例也显著高于餐馆行业,这种高频且大规模的资本市场运作能力是其筹资现金流比例长期领先于传统线下餐饮行业的核心原因。

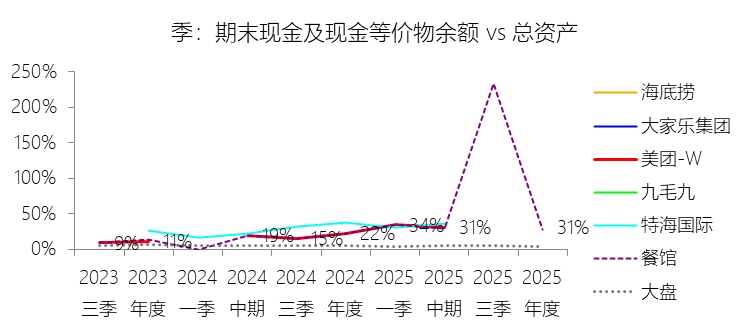

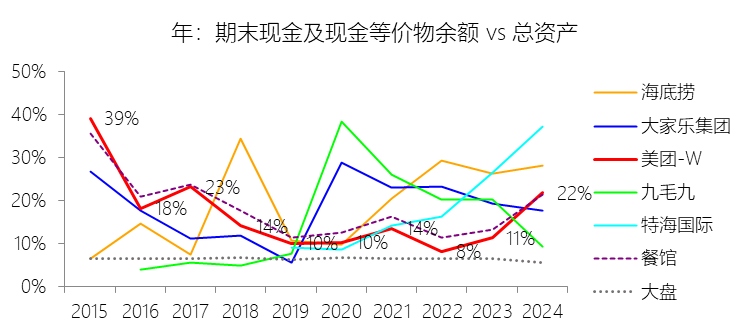

期末现金及现金等价物余额:2025年末,美团-W的期末现金及现金等价物余额为1067.71亿元,对比年初增长50.73%,与总资产的比例为30.78%,同比上升8.94个百分点;2015-2024年(十年),此项与总资产的平均比例为14.70%,比餐馆行业的均值低1.69个百分点,长期呈下降趋势。

第5章估值

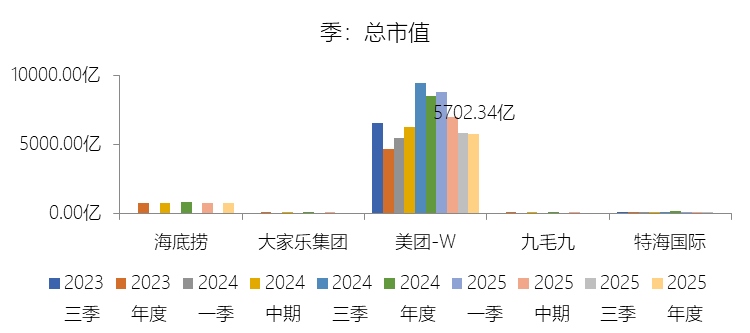

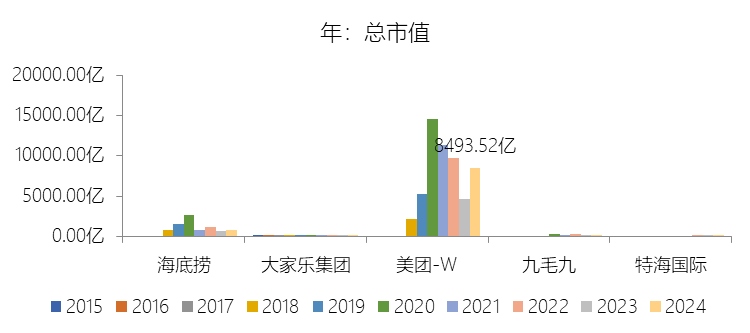

市值增长率:2025年末,美团-W的总市值为5702.34亿元,对比年初减少32.86%,增速同比(去年同期)下降116.13个百分点;2015-2024年(九年)增长302.01%,年复合增长26.1%,比餐馆行业的复合增速低21.14个百分点,长期呈下降趋势。增速短期下降主要由于2025年公司由盈转亏,录得233.54亿元的巨额净亏损,且核心本地商业分部因行业竞争显著加剧,在大幅增加用户补贴、推广及广告开支(销售费用同比增长60.9%)的影响下,经营溢利由盈转亏,利润率大幅下滑;同时,公司加速海外业务全球布局导致投入增加,新业务分部亏损扩大,这种核心盈利能力的短期受挫直接导致了市值的大幅缩水。增速长期下降主要由于随着公司市值规模在2019至2020年间迅速膨胀至万亿级高位,高基数效应使得后续增速自然向稳健区间回归;此外,本地生活服务行业进入存量竞争阶段,公司战略重心从早期的纯用户扩张转向“零售+科技”的高质量增长,对AI及自动配送等前沿技术的持续高研发投入(十年平均研发费用率8.44%)在短期内尚未能完全转化为市值增量,且市场估值逻辑随行业成熟度提升而趋于理性。增速低于餐馆行业的复合增速主要由于美团-W作为科技零售平台,其业务模式中包含了高昂的配送履约成本及研发投入,导致其十年平均净利率(-9.27%)显著低于传统餐馆行业均值,盈利确定性在较长周期内受到战略性亏损的抑制;同时,作为大型平台企业,公司受宏观环境演变、行业监管(如骑手福利保障全国覆盖)及互联网板块估值中枢整体下移的影响更为显著,相比于特定周期内享受品牌溢价与快速扩张红利的餐饮企业集合,其市值的长期复合增长动能受到更多结构性因素的牵制。

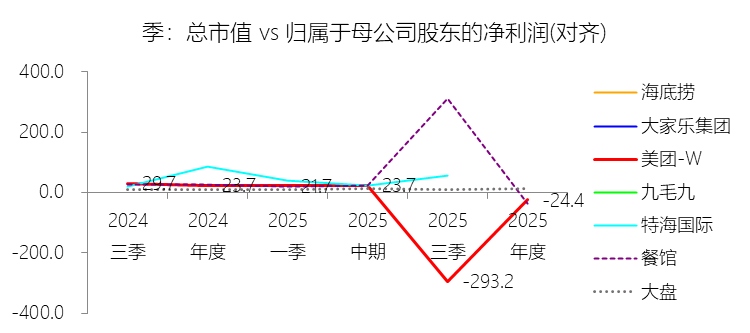

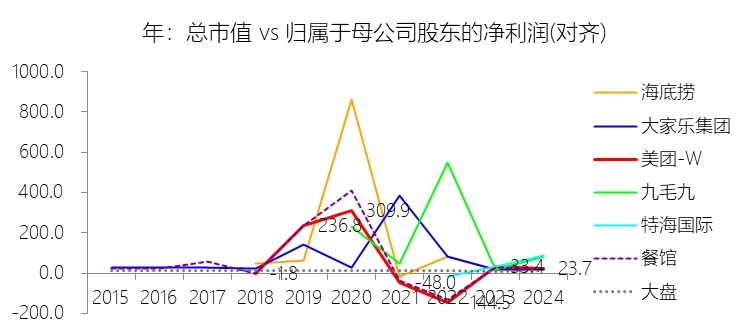

市盈率:2025年,美团-W的归属于母公司股东的净利润(对齐)为-233.55亿元,总市值与归属于母公司股东的净利润(对齐)的比例为-24.4倍(市盈率),对比年初下降48.14个倍数;2015-2024年(十年),此项合计为-890.92亿元,平均比例为-63.0倍,比餐馆行业的均值高19.63个倍数,长期呈下降趋势。

综合估值:截至发稿日,美团-W的最新市值为5122亿港元(折合人民币约为4700亿元左右),相较于2025年末的5702.34亿元人民币(约合6185亿港元)的总市值出现了显著缩水。综合多项财务指标来看,该估值水平目前处于低估或处于合理区间的下沿,主要评判依据如下:从市盈率(P/E)角度看,由于2025年公司录得233.55亿元的归母净亏损,其名义市盈率为-24.4倍。这种负值主要受短期非理性竞争导致的用户补贴激增(销售费用同比增长60.9%)以及新业务和海外业务的高额投入影响,并非核心业务丧失盈利能力。若以公司处于盈利状态的2024年(净利润358.07亿元)作为参照,当前的市值对应的市盈率仅约13倍左右,远低于2024年末23.7倍的估值水平,显示出市场对短期亏损过度定价。从行业对比与增长潜力看,美团-W在2015-2024年间的营收年复合增长率高达63.61%,比餐馆行业平均增速高出32.83个百分点,即便在竞争极其激烈的2025年,其营收仍保持了8.08%的正向增长,展现出远超传统餐饮企业的韧性。虽然2025年净利率同比下降17.01个百分点,但公司长期净利率呈上升趋势,且拥有高达1067.71亿元的现金及现金等价物,资金储备极为雄厚。从资产与市场地位分析,虽然公司2025年总资产增速放缓至6.95%,但其作为本地生活服务平台的壁垒依然稳固,其长期复合增速仍高于行业均值。当前的市值已计入了大额的财务亏损和行业竞争压力,但尚未充分反映公司在AI技术转型、海外市场全球布局(如沙特Keeta业务扩张)以及“万物到家”心智增强后的长期现金流折现价值。综上所述,当前的市值水平更接近于对短期风险的集中释放,相较于其庞大的生态资产和长期增长潜力,市盈率估值处于低估水平。

风险提示:未来十年,美团-W的业绩增长面临多维度的复杂风险挑战。首先,市场竞争与创新风险是其核心挑战,互联网及科技行业正经历市场快速变化、新业务模式涌现以及资金充裕的新竞争对手加入的激烈局面,尤其在即时配送、到店服务、酒旅及零售业务方面,竞争加剧可能降低市场份额并迫使公司持续增加营销与资本投入。同时,人工智能等新技术的加速演进也对公司现有业务模式形成挑战,若无法持续巩固技术壁垒,可能影响长期健康增长。其次,合规与政策风险将长期存在且处于常态化监管态势,公司需应对反垄断、数据保护、信息安全及金融合规等领域不断严谨的法律法规,任何政策变动、牌照取得障碍或因监管调查导致的罚款与整改,均可能对财务状况和经营业绩产生负面影响。此外,战略扩张与盈利不确定性风险显著,公司对零售等新业务的资源配置及海外业务的早期投资可能导致较长周期的经营亏损,且长期增长目标能否达成受宏观经济环境及消费者偏好变化的制约。在运营与声誉风险方面,庞大的交易规模使保护用户敏感数据和应对公众舆论、消费者权益保障问题的压力倍增,一旦发生数据泄露或危机处理不及时,将严重损害品牌形象并引发诉讼。人力资源风险也不容忽视,核心岗位人才能力若无法匹配公司的快速发展,将影响战略目标的实现。同时,气候变化带来的极端天气(如洪涝、飓风)对业务供应链和即时配送履约效率构成了物理威胁,而绿色低碳转型趋势则可能增加潜在的合规与运营成本。最后,公司依托的合约安排(VIE架构)在法律强制执行力、潜在利益冲突及中国政府对业务经营架构的认定方面存在固有风险,可能导致丧失许可、被迫放弃利益或承担巨额成本。