士兰微(600460)投资价值分析

一、公司基本面:IDM模式优势显现,业绩迎来拐点

经营业绩持续改善。士兰微在2024年实现了营业收入112.21亿元,同比增长超过20%,这在全球功率半导体市场规模总体下滑的背景下尤为不易。更值得注意的是,公司成功实现了扭亏为盈,归母净利润达到2.20亿元。2025年上半年,公司预计净利润2.4亿元-2.8亿元,继续保持同比增长90%-122%的良好势头。

IDM模式构筑护城河。公司拥有完整的芯片设计、制造和封测能力,这种模式在产能保障、技术协同和成本控制方面具有优势。目前公司的5/6/8/12寸硅基芯片产线均处于满负荷生产状态,特别是12寸芯片生产线的产能利用率高,盈利水平在不断改善。

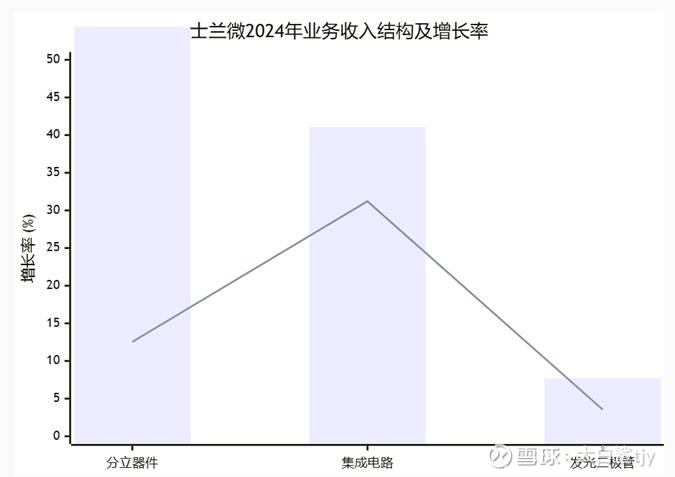

市场地位显著提升。根据行业数据,士兰微的全球市场份额从2023年的2.6%提升至2024年的3.3%,行业排名从全球第十跃升为全球第六大功率半导体供应商。这主要得益于公司在高门槛市场的突破,其大型白电、汽车、新能源、工业、通讯和算力等领域的收入占比已经超过75%。以下是士兰微2024年主要业务结构及增长情况:

`

数据来源:华泰证券研报

财务风险仍需关注。公司2024年折旧快速提升至10.9亿元(2023年为8.1亿元),且未来随着士兰集宏8吋SiC、士兰集科12吋、车规封测等多个项目的投建,资本开支可能持续增长,这对短期利润会带来一定压力。

二、 产品竞争力:高端市场突破,产品线不断丰富

功率半导体产品优势明显。公司的IPM模块(智能功率模块)在国内家电市场竞争力突出,2024年收入同比增长47%,预计2025年有望保持30%-50%的高速增长。IGBT、SiC MOSFET、PIM模块等核心产品出货量也大幅增长,特别是车规级功率器件营收同比增长超过100%。

新产品布局卓有成效。公司在汽车、大型白电、服务器、高端消费电子等领域推出了一批新产品:

- 应用于服务器的DrMOS电路和Efuse电路;

- 应用于汽车的带功能安全的电源管理电路和低压预驱电路;

- 电控类及主控类MCU产品已形成系列化;

- 六轴惯性传感器(IMU)已接获多家国内智能手机厂商批量订单。

碳化硅技术前瞻布局。公司的SiC主驱模块有望在2025年批量上车,这将进一步增强公司在新能源汽车领域的竞争力。同时,公司计划推出1200V高压系列产品,采用SiC/GaN新型器件提升能效,重点布局汽车电子应用市场。

三、估值分析:增长预期强劲,当前估值不低

1.盈利预测:多家机构对士兰微未来几年的业绩给出了积极的预测:

- 中邮证券:预计2025-2027年归母净利润分别为6.5/9.8/13.1亿元;

- 群益证券:预计2025-2027年净利润6.4/8.8/11.6亿元,同比分别增长192%/38%/31%;

- 华泰证券:预计25-27年归母净利润6.3/10.0/13.6亿元。

2.估值水平:按照群益证券的预测,公司目前股价对应2025-2027年的PE分别为65倍、47倍和36倍。这一估值水平高于行业平均,反映了市场对公司未来增长的高预期。

3.目标价:机构给出的目标价存在一定分歧:

- 华泰证券给予目标价27.92元,基于3.6倍2025年市净率;

- 中信证券给予"买入"评级,目标价不超过29元;

- 群益证券给予目标价33.0元。

四、投资建议与风险提示

投资亮点

1. 行业复苏受益:家电、工业等领域需求回暖,公司作为IPM模块龙头将直接受益。

2. 产品结构优化:高毛利率产品占比提升,车规级产品快速放量,有望改善整体盈利能力。

3. 技术壁垒高:IDM模式及12寸线、SiC等先进工艺布局,构建了较高的竞争壁垒。

4. 市场份额提升:在全球功率半导体市场的份额持续提升,显示出较强的国际竞争力。

风险因素

1. 行业竞争加剧:功率半导体领域竞争激烈,可能影响产品价格和毛利率。

2. 研发不及预期:半导体技术迭代快,如果新品研发落后,可能影响市场地位。

3. 资产折旧压力:大规模产线投资带来较高的折旧摊销,短期可能压制盈利表现。

4. 需求波动风险:下游家电、新能源汽车等行业需求受宏观经济和政策影响较大。

$士兰微(SH600460)$兆易创新(SH603986)$ 兆易创新