困境反转*St和科(1)

最近一直在关注*St和科这只看似风险很高的股票,首先吸引我的是技术面,比较符合我的买点;深入研究之后才发现基本面也不错。估计很多人不认同股市技术面的重要性,而本人多年前就是从研究技术面开始的,后来才逐步又研究基本面的分析。

*St和科目前股价17.75元,总市值才17.75亿,总流通股本才刚好1亿,属于典型的袖珍小盘股。

谈到技术面分析,顺便提一下今年最近几个月预测的2只热门St股票如下:

例如今年最牛的St南置在底部1.9元的时候预测的如下:

前不久对于St华微高位预测如下:

这是最近几个月公开对以上2只个股底部和高位比较精准的预测。纯属一个概率论下跌预测,但是离不开技术面的综合分析和判断。

(顺便说一句:以上个股特别是St华微只是短期头部,调整后依然后续看好。)

目前有部分热门St个股以及正股,明显的短期高位但是依然还有人大力推荐,一看就是不太懂技术分析的投资者。在此不一一做出具体个股的点评。

言归正传回到*St和科这个股票:

技术面比较符合个人买点,深入研究后才发现该股属于比较典型的“困境反转”公司之一:

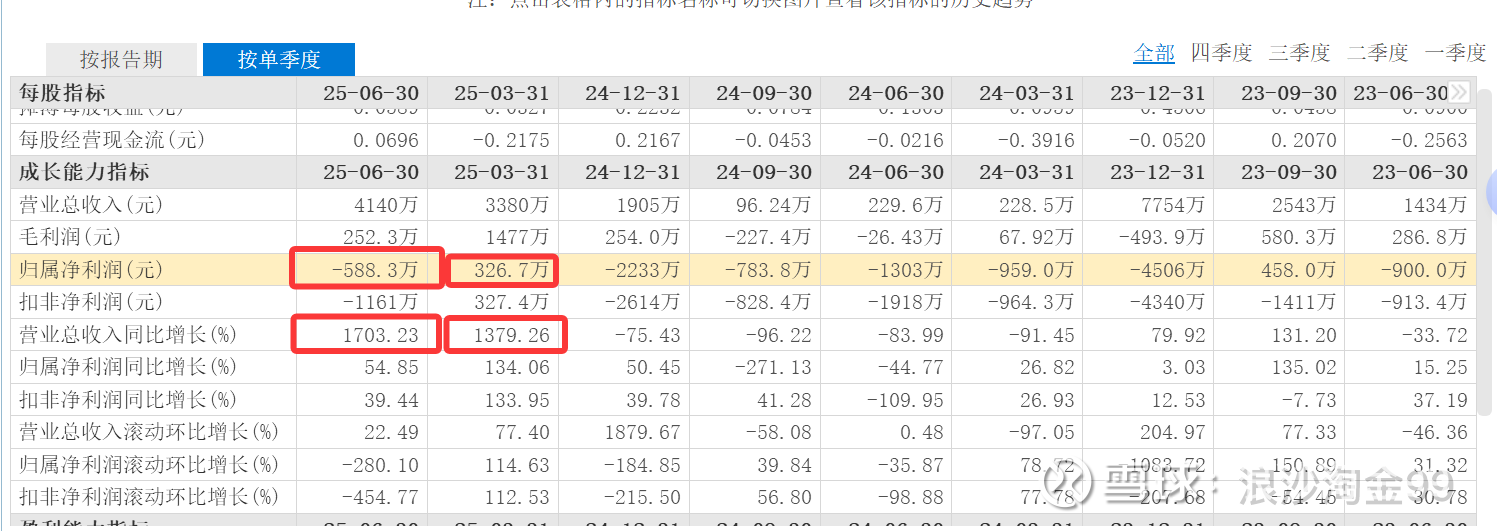

从财务数据显示:2025年第一和第二季度营业总收入都是10多倍的增幅!归属净利润收入明细亏损变窄,难道这不是“困境反转”是什么?!

再深入研读公司2025年半年报如下:

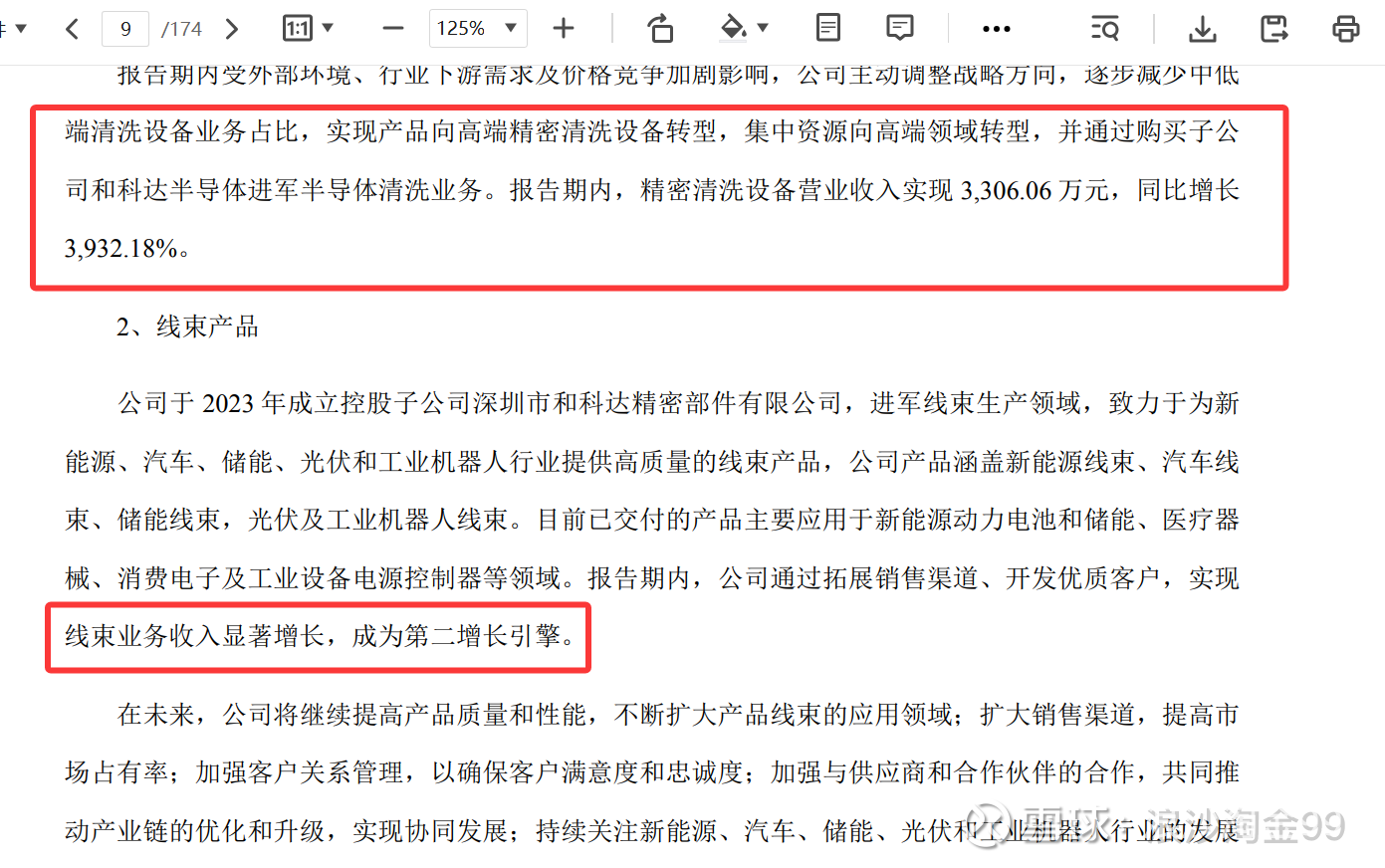

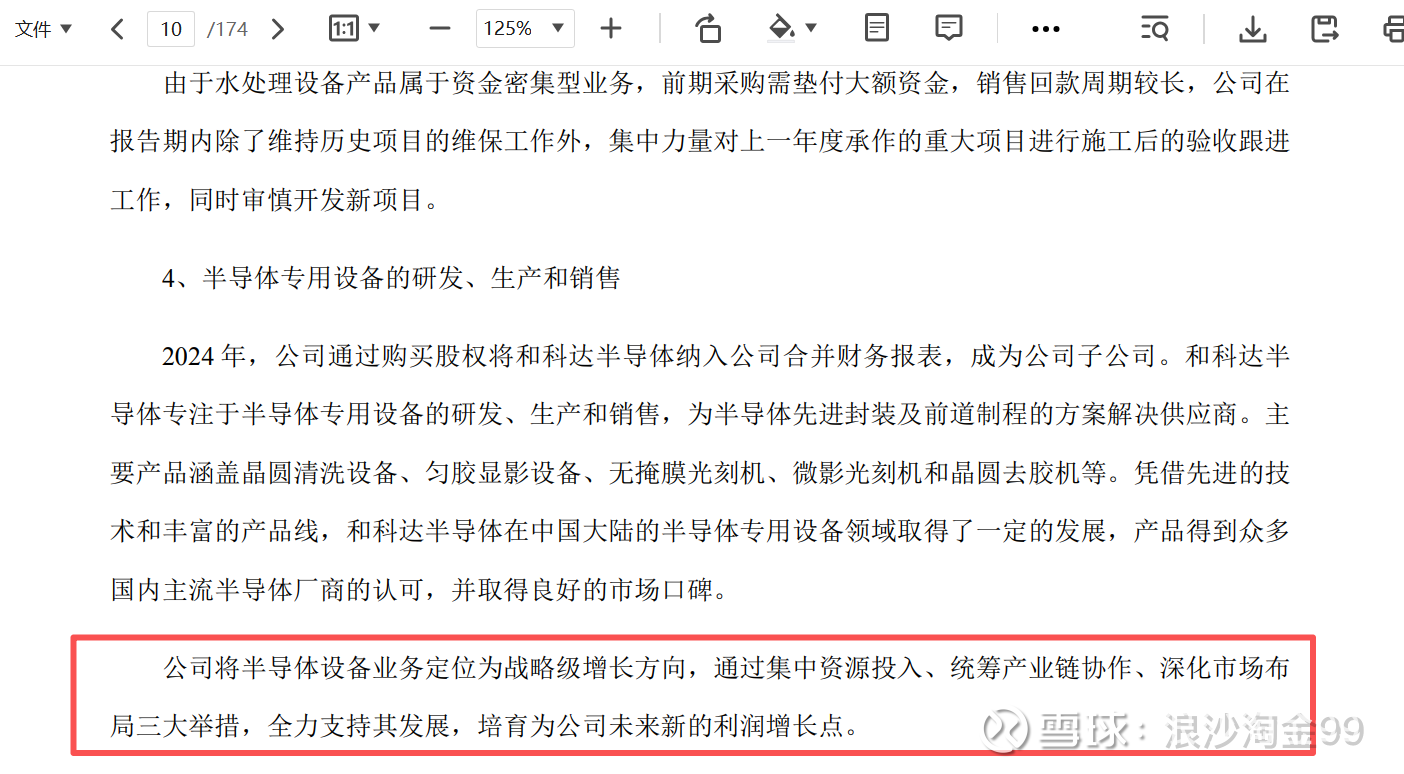

通过购买子公司进军半导体清洗业务,同比增长39倍之多!线束产品是第二引擎增长突破爆发点。

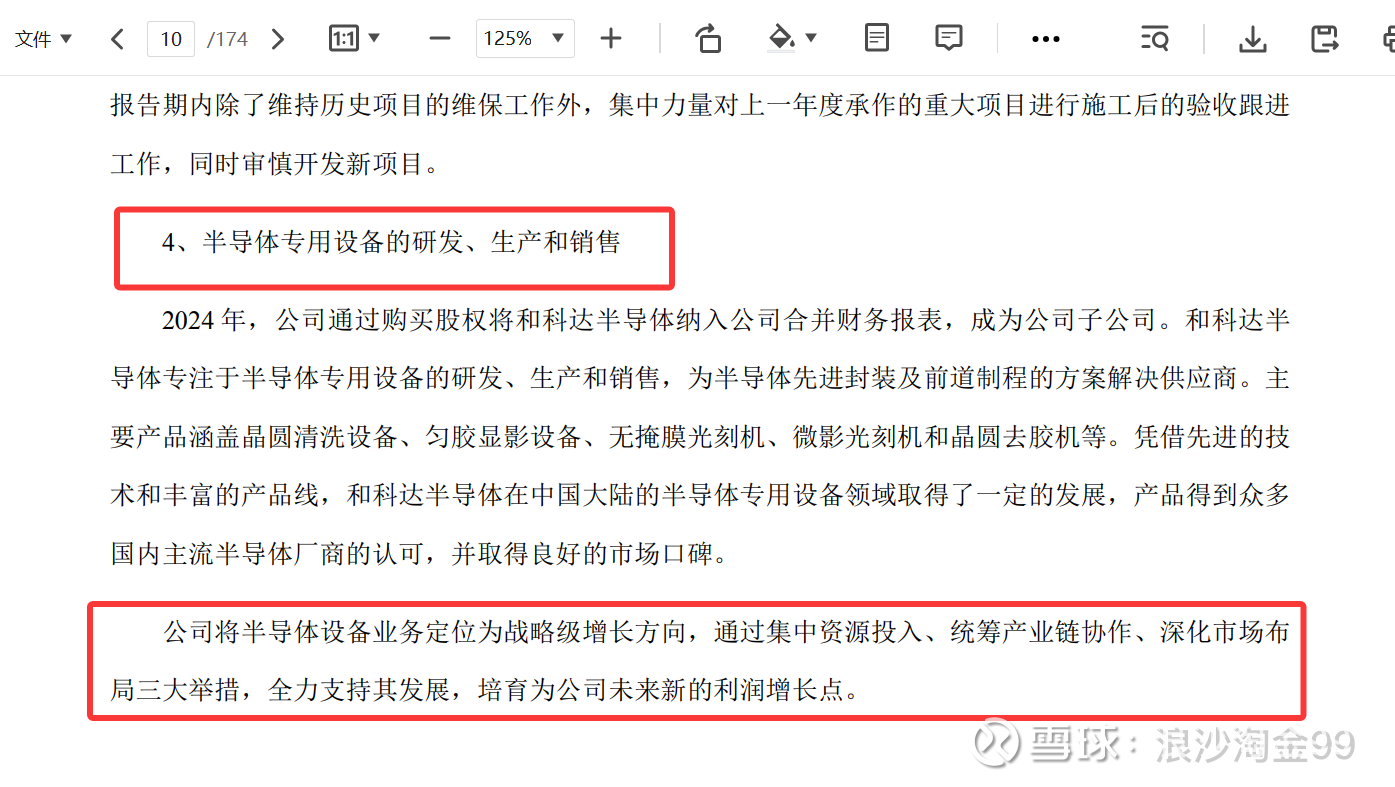

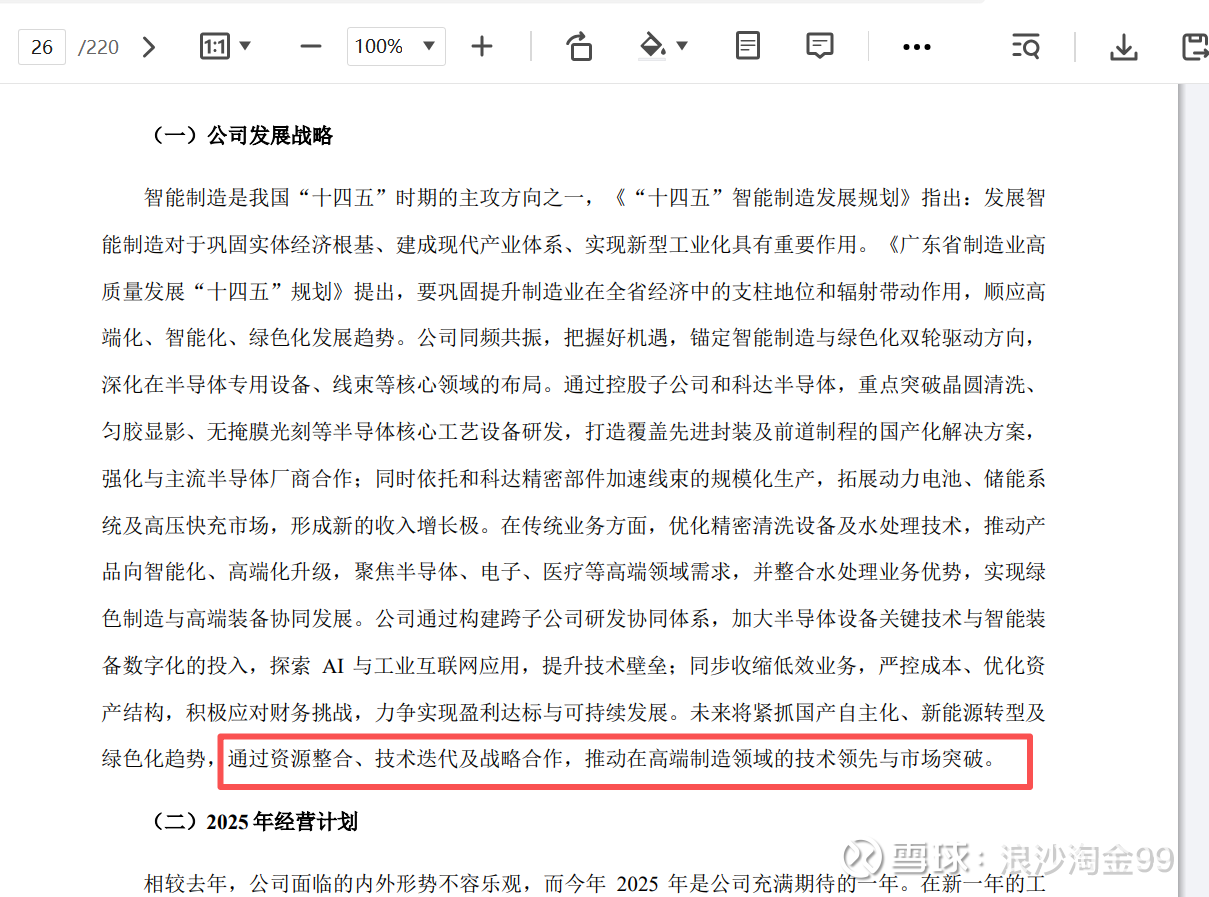

半导体专用设备的研发,生产和销售已经是公司发展战略增长方向,完全符合当前的市场主流热点和国家宏观政策方向。

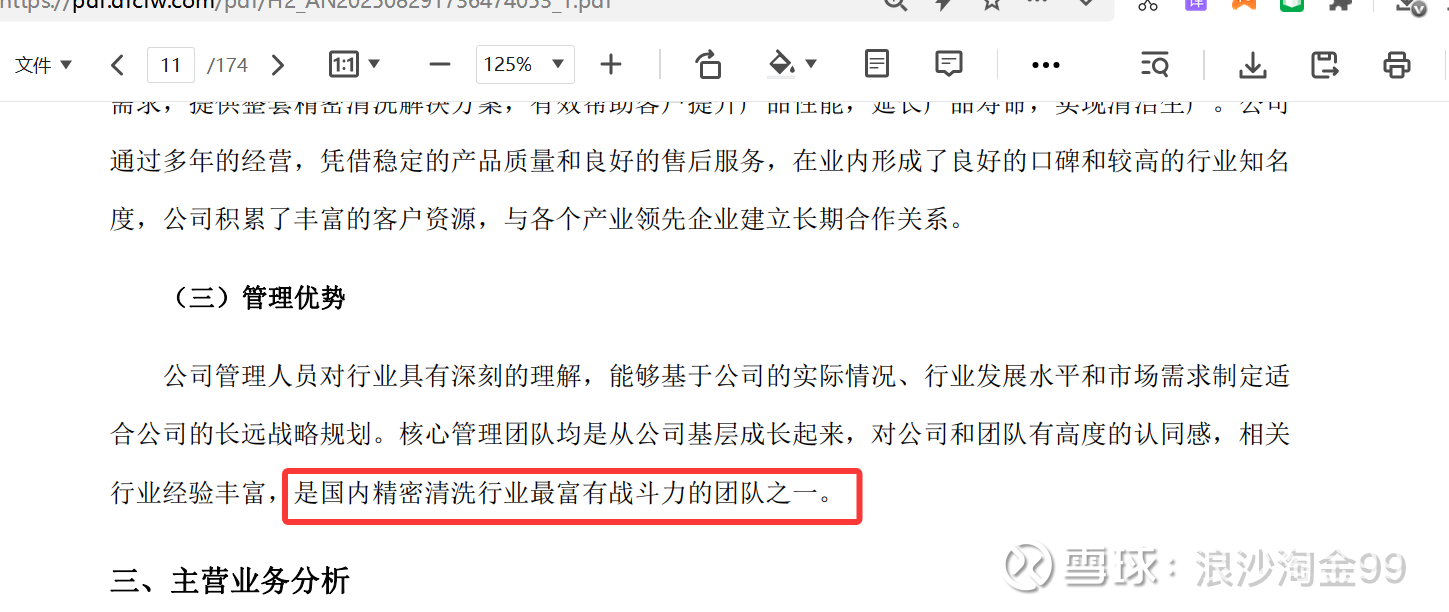

团队是国内精密清洗行业最富有战斗力的团队之一,强大的团队当然是公司发展的根基。

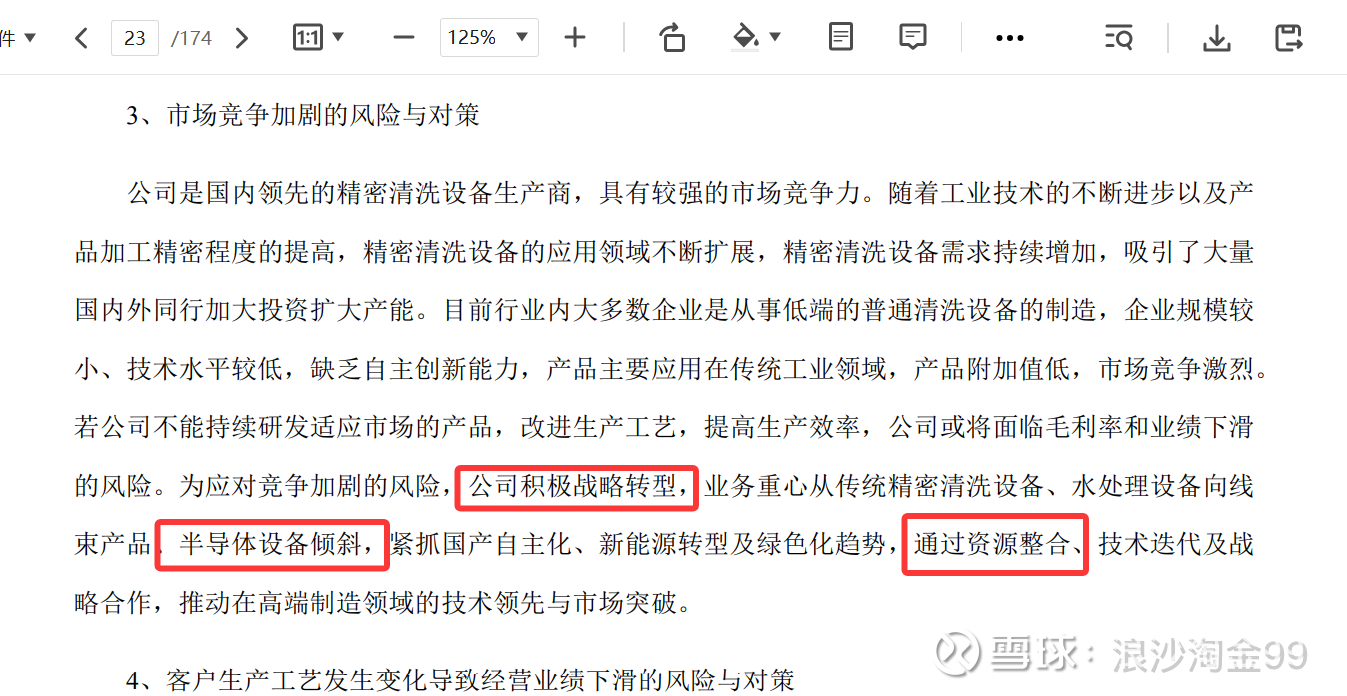

公司的发展定位就是集中资源投入,统筹产业链协作,深化市场布局等三大举措。何谓“资源投入和统筹产业链协作”?多少给人一点遐想。

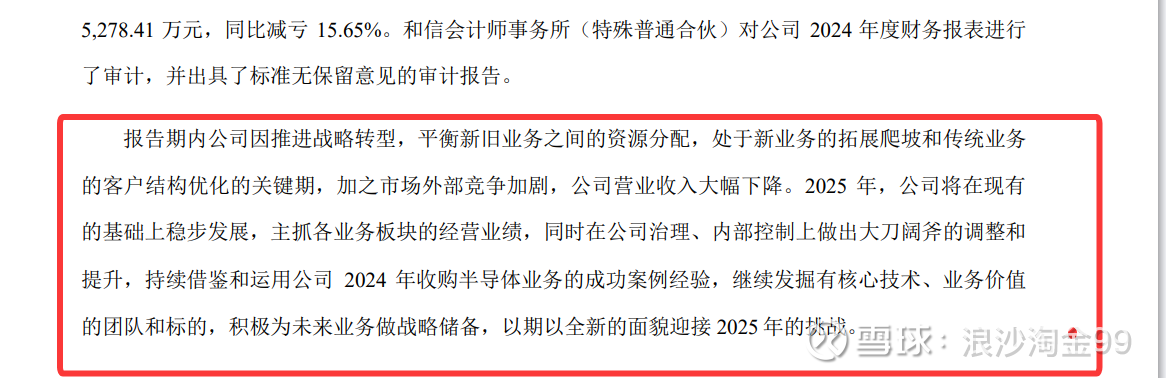

2025年公司转型关键时期,与财务报表显现出来的一致性。何谓“资源整合”这是关键!

以下是部分年报的摘要:

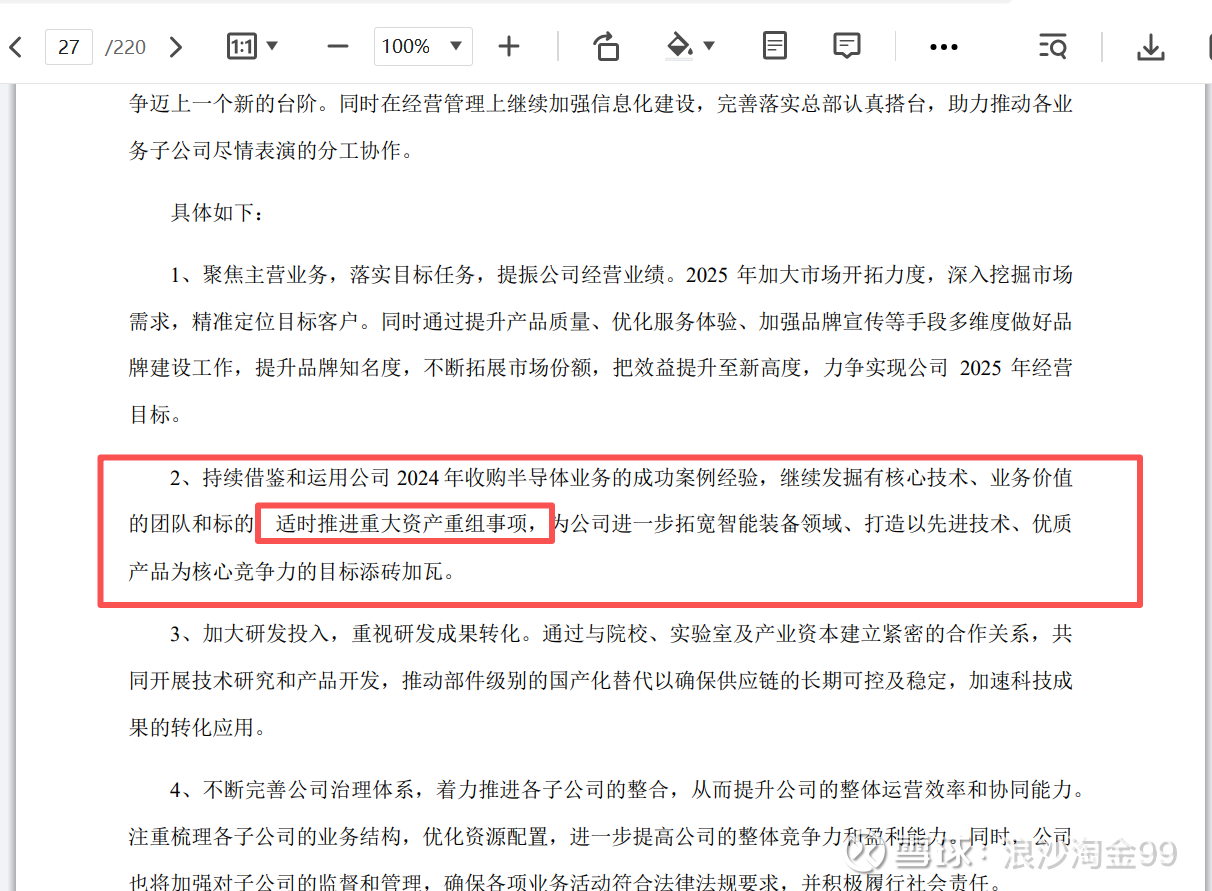

年报显示:适时推进重大资产重组事项!除了上述公司本身主营业务在逐步转型财务报表在不断提升之外,如果真的有重大资产重组无疑是叠加重量级利好,如果真的能重组无疑是属于很重要的潜在利好。

年报显示的重点依然也是:推进战略转型!

年报对未来的发展依然还是“资源整合”等潜台词,也就是重组的可能性!

资料显示:安徽阜阳颍泉区国资委于2024年10月11日通过收购股权方式购买了1600万股,占比16%,总计花费了4.52亿资金,包括利息估计至少5亿以上,每股成本28—30元。

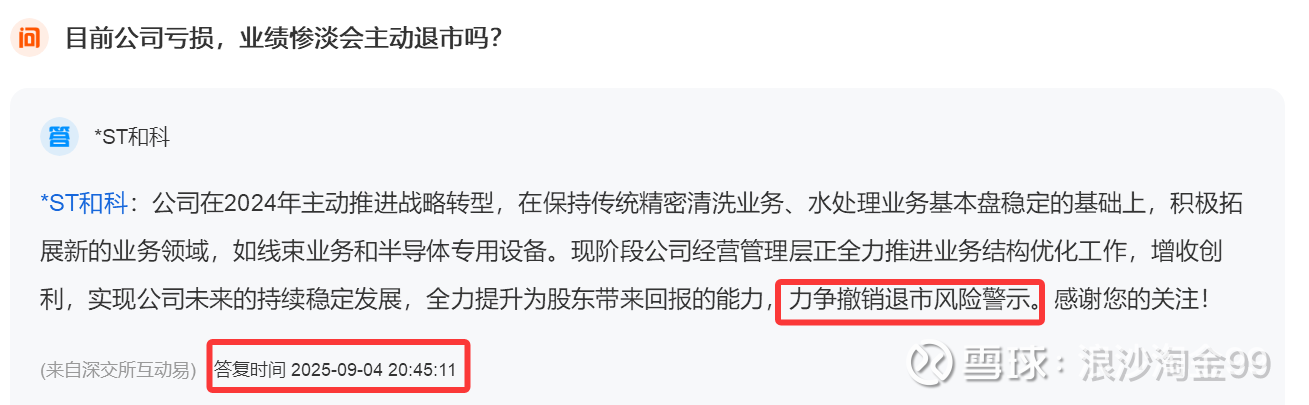

有的人依然会问:有退市风险吗?前几天2025年9月4日晚上8:45分董秘加班回复投资者清晰的标示:“…..力争撤销退市风险警示”。从晚上加班时间点来看,可见公司比较重视二级市场的股价表现,二则非常清晰的传达不会有退市的风险(这完全属于每个人的理解能力了!)

让人比较敬佩的隔段时间公布股东人数:股东人数在不断是逐减趋势,目前仅仅只有5349户,筹码非常非常集中了,这是很容易跑出大牛股特征的股票。

综合以上信息得出:国资委新入驻(2024年10月)+2025年业绩反转 + 重组信号 + 袖珍小盘股 = 牛股潜质个股。

任何股票都有风险,*St和科股票止损价格为16.11元。

以上纯属个人见解,不作任何人的投资建议,风险自担。

浪沙于2025年9月6日周六晚上20:15分随笔Mark.