隐藏在财报下的秘密——清研股份

这个系列主要是记录如何通过细读财报来挖掘那些不明显不直接但对策略非常重要的信息。

我们知道,在做ST*摘星保壳的策略时,对ST标的的公开信息跟踪是非常关键的执行计划,当然有些迹象会以公开直接的方式传递给投资者,这类信息,我们只需要用眼睛瞄两眼就能准确获取。但同样的,另外一些数据就像角落里不起眼的钻石,需要我们先用手去扒开上面的泥块,然后才能看清楚它的价值。

$*ST清研(SZ301288)$ 在半年报发布之前,除了有竞拍福建海通镍业公司51%股权的努力外,没有看到其他的积极行动。而在半年报出来后,加上镍业公司下半年4000万的并表,只有9000万,距离全年1亿营收的目标非常危险,公司摘星的希望似乎并不明显。

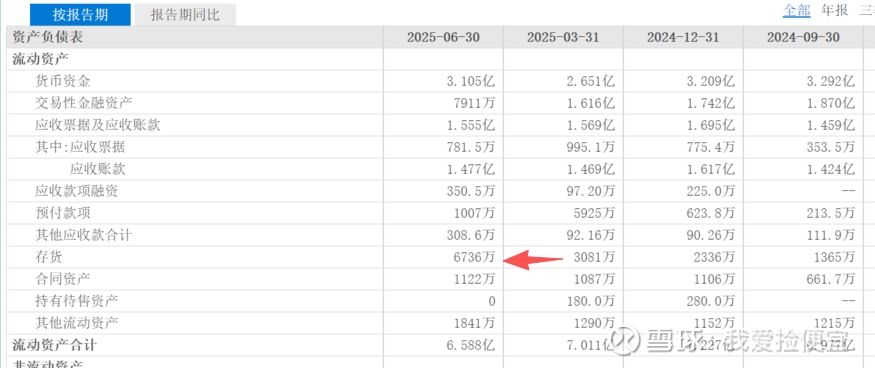

但如果我们能多看一眼财报的其他部分,比如资产负债表,经常看财报的投资者就会敏锐的发现一个异常——存货,存货是经常被用来调节收入的利器,也可看作未来收入的灯塔。

很明显,Q2环比Q1存货大幅增加了3700万,而且通过过往数据回看,这也是历史上存货最高的中报。接着,我们需要打开具体的财报,跳转到财报细节中的存货项以查看明细。

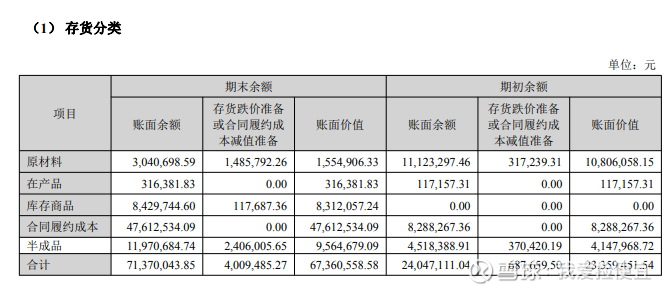

一目了然,真相就是合同履约成本的大幅增加。这说明公司应该是正在履约一个起码3000万的合同的。当然,这也有可能是由于并表了镍业公司导致的,所以我们需要继续看看能不能找到镍业公司的一些数据。还真是巧了,公司在最下面公布了合并子公司的一些信息。

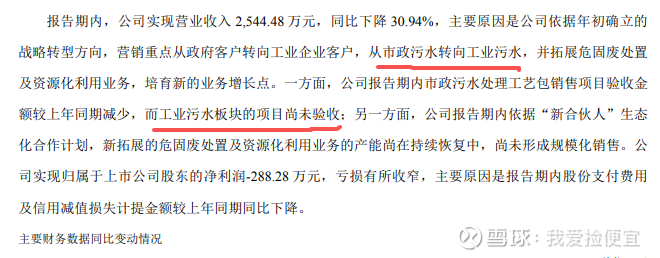

可以看到,镍业公司的存货在购买日也就是大概5月9日只有1600万,所以它不会导致Q2环比Q1新增了3700万的存货。然后结合公司在经营描述里的话,我们基本可以断定这部分存货就是上半年的工业污水合同还没有验收形成的。只要下半年验收通过,转换成收入,全年满足1亿的收入就非常的保险了。

信息挖掘到这一步,我们已经有较大的概率可以下注公司的摘星之旅了。等待Q3财报的进一步验证即可。