2025Q3外卖平台全链成本测算,王兴是真不慌

之前一直在算,目前算得更明白了些,供大家参考:

1、美团:单均亏损约2.1-2.5元,季度订单量65亿单

① 纯配送成本:7元/单

依据为美团CEO王莆中2025年7月公开声明平均每单配送成本接近7元。

② 包装物料成本:0.8元/单

数据来源于2025年第三方行业报告,采用头部餐饮企业的平均包装成本标准。

③ 平台补贴:4.22元/单

根据美团2025Q3财报,销售及营销开支为343亿元,

其中运费减免超过90亿元(援引海豚研究2025年数据)。

结合当季65亿单(行业跟踪日均7100万单×92天)的订单量计算得出。

④ 技术/运维成本:1.05元/单

该估算依据行业技术投入占配送成本约15%的惯例,按7元配送成本的15%计算。

⑤ 总计:约13.1元/单

7.00 + 0.80 + 4.22 + 1.05 = 13.07元/单,

美团,单均亏损约2.1-2.5元!!!

该结果与美团财报数据可相互验证,2025Q3核心本地商业亏损141亿元,分摊至65亿单,单均亏损约2.1-2.5元,误差在可控范围内。

我们算出来的2.1-2.5元单均亏损,和国信证券估算的2.5元几乎一致。

关键是,友商亏得更多。

参考券商测算,阿里(饿了么主体)同期单均亏损高达5.3元。

美团用不到对手一半的单均亏损,守住了最大的单量盘子。

这就是团团管理层说的 “用了比他们少得多的资源在跟”的缘由。

后续,补贴战就是消耗战。

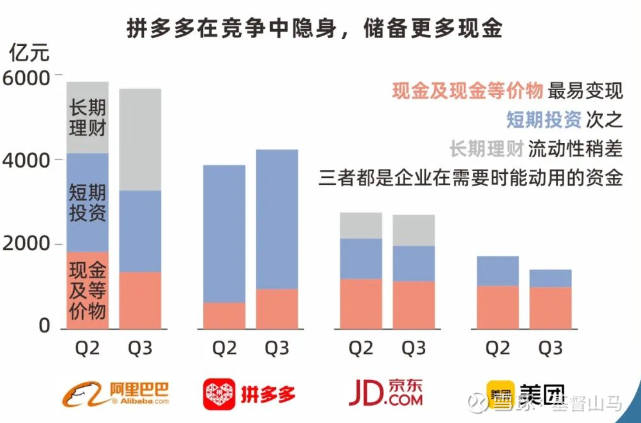

美团Q3末现金储备高达1413亿元,这比很多公司的市值都高。

王兴这把,其实真不慌。

更不用提这最要命的一点:

美团丢的多是低客单价订单。

但真正赚钱的高地:实付30元以上的高价值订单,美团市占率仍超过70%。

美团的账本,表面上写的是亏损。

背后写的其实是,战损比和战略定力。

用可控的、效率更高的亏损,守住用户基本盘和核心利润区,同时耗掉对手的现金流。

这场极限测试,美团显示出了老牌巨头的耐力和底牌。

确实,临阵不慌,挺牛掰的。

2、京东外卖:单均亏损9.19元,季度订单量12亿单

数据基于2025Q3行业跟踪日均1300万单(取1100-1500万的中位数)乘以92天得出季度订单12亿单。

以下是京东外卖的成本的分项推演。

① 配送成本:9.5元/单

依据2025年行业实测数据,为京东自建物流与达达协同降本后的履约成本。

② 包装物料成本:1元/单

依据2025年行业调研,京东自有包装标准导致其成本高于行业均值。

③ 平台补贴:2.5元/单

依据2025年行业分析,在补贴政策调整后,平台差不多承担20%-30%。

④ 五险一金:0.9元/单

由京东2025Q3财报披露的季度社保支出10.8亿元,除以12亿单订单得出。

⑤ 技术/运维成本:1.30元/单

参照行业技术投入惯例及自建物流系统的运维标准估算。

⑥ 总计:约15.2元/单

9.50 + 1.00 + 2.50 + 0.90 + 1.30 = 15.2元/单。

京东,单均亏损约13.11元吗?其实也没这么夸张

157.36亿元(新业务总亏损) ÷ 12亿单(外卖订单) ≈ 13.11元/单,

毕竟将全部亏损都摊给外卖,自然会导致其单均亏损被夸大。

实际情况是,这157.36亿元的亏损不仅包含外卖,还包含了同时期同样在大力投入的京喜、国际业务等。

京东外卖Q3亏损大概率在100-120亿元区间,剩余部分由京喜和国际业务造成的。

我们取京东外卖Q3亏损110亿元。

110亿元(京东外卖业务总亏损) ÷ 12亿单(外卖订单) ≈ 9.17元/单,

这样亏下去,京东缺钱,显而易见。

3、饿了么:单均亏损5.3元,管理层不得不鸣金收兵

看似主动,其实被动。

亏得最多,但未必是赢得最多

阿里未单独披露饿了么亏损。

但集团层面已明示即时零售的巨大投入,直接导致集团百亿级别利润蒸发。

阿里单均亏损高达5.3元算的话(前面提过,国信测算)。

这相当于用美团两倍以上的亏损效率在打仗。

这个过程中,阿里的份额也在提升。

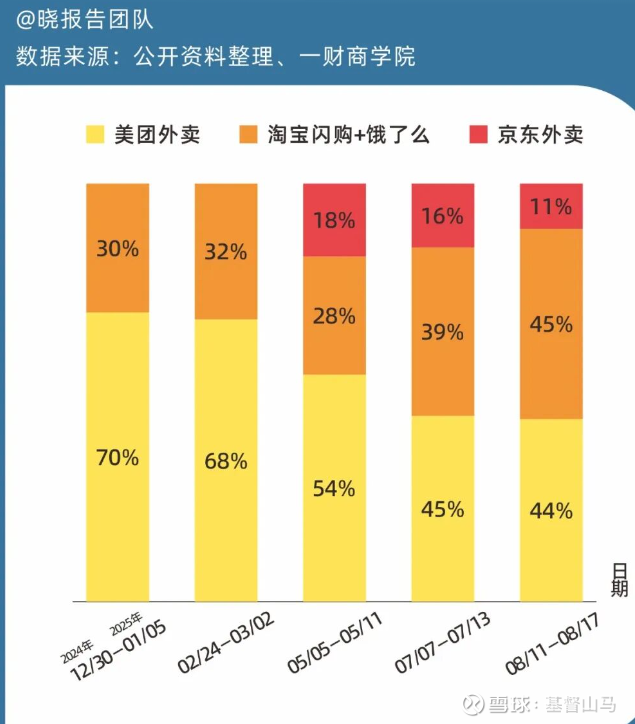

外卖份额从约30%提升至42%往上。

是否匹配如此巨额的投入,要打一个巨大的问号。

目前来看,阿里也对现在这个市场份额不得不“满意了”。

阿里管理层也已表示,预计四季度会显著收缩。

美团外卖:单均亏损约2.1-2.5元,季度订单量65亿单,日均7100万单;

京东外卖:单均亏损9.19元,季度订单量12亿单,日均1300万单;

饿了么:单均亏损5.3元,管理层不得不鸣金收兵,日均5900万单。

美团在外卖这块,综合算下来,是真不怂。

与此同时,

有趣的是!!!

抖音和拼多多在旁边猥琐发育。

三家在三季度大战特战的时候。

拼多多低调卧薪尝胆囤积现金,可能后面也会电商大补贴蓄势待发搞事情。

后续阿里电商非常难。

哎,阿里真不如专心搞阿里云。

先分析道这儿,要准备睡觉了。

其实,冲击预计会很夸张,但具体能到什么层度。

后续我们一起琢磨下!