中文在线,240亿市值是黄金还是泡沫?

如果有一家公司告诉你,它单季度营收狂涨30%+,但同时亏损同比暴增673%,你会觉得它是在蓄力爆发,还是已经掉进了越增长越亏的死亡陷阱?

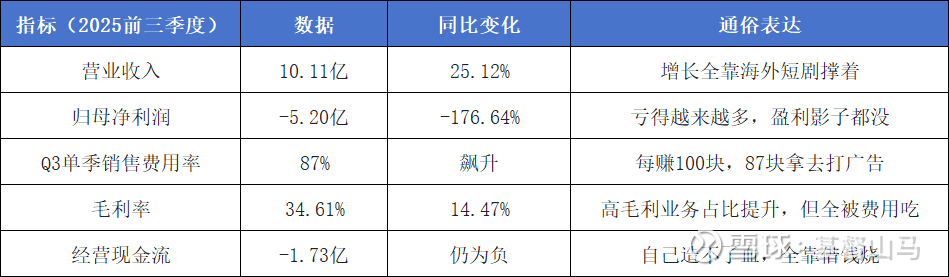

$中文在线(SZ300364)$ 正在给我们上演这场极致的资本魔幻剧。2025 年前三季度,营收同比涨25.12%,看似欣欣向荣;但归母净利润直接亏掉5.20亿,同比暴跌176.64%。

更吓人的是!

单第三季度就亏了 2.94 亿,同比崩了673.14%!

公司预告全年要亏5.8-7 亿,相当于把过去几年赚的钱(如果有的话)一把烧光。

但魔幻的是,在AI+短剧出海的风口下,它的股价一度冲上天,市值逼近270亿;即便回调后,仍稳在240亿。

一个连续亏损、疯狂烧钱的公司,凭什么撑起这么高的市值?

这到底是通往千亿蓝海的船票,还是游资抱团的击鼓传花?

一、拆穿底裤:增长是假的?烧钱是真的!

中文在线的故事说起来很性感:靠560万部IP库,用AI降本增效,在全球短剧市场变现。但拆开财务数据看,这幅蓝图全靠烧钱撑着。

1. 业务结构:短剧+AI 已经彻底取代老本

公司早就不是当年的数字阅读商了,现在的核心是 出海短剧 和 AI赋能 :

海外短剧(第一增长曲线):这是所有想象力的来源。参股的ReelShort流水一年涨5倍,自建的FlareFlow上线 3 个月下载破千万,毛利率 40%+,比传统业务高一大截。

AI内容服务(核心增量):自研的中文逍遥大模型,号称能把小说直接生成剧本、分镜,效率提75%,成本降60%。

传统业务(现金奶牛?不存在的):17K小说网这些老业务增长停滞,只能当背景板。

2. 财务真相:增收不增利,87% 的营收都拿去烧了!

财务数据直接撕裂:

说白了:中文在线不是不赚钱,是把赚的、借的钱,全砸去抢海外市场了。

240 亿市值,本质是市场在赌它的短剧业务能垄断全球,AI能彻底颠覆内容生产。

二、240 亿买了啥?100 亿赌 AI,100 亿赌短剧,剩下 40 亿是老本!

面对巨亏,市场为什么愿意给 240 亿?我们把市值拆成三块,就懂了:

1. 估值拆解:梦想占了 60%,老本只值零头

①传统 IP+阅读业务。增长停滞,参照掌阅的估值,撑死值 40-50 亿。

②海外短剧股权(ReelShort 等)。这是核心弹性,ReelShort 流水一年涨5倍,按一级市场估值,49.24% 的股权值80-100亿。

③AI业务溢价。纯粹的市梦率,市场为AI降本、生态故事买单,这部分估值80-100亿。

通俗点看,240亿里,至少160亿是赌未来,只有80亿是看现在。

这已经不是估值,是信仰充值。

2. 横向对比:比同行多烧一倍钱,效率却差30%

和同样做短剧出海的点众科技、乐享集团比,中文在线的问题暴露无遗。

销售费用率是点众的2倍,但投流 ROI(1:1.2)比点众(1:1.8)差30%。

市值是点众的1.9倍,但海外收入占比(26%)只有点众(72%)的1/3。

因此,中文在线240 亿市值已经把短剧垄断全球和AI颠覆行业的预期打满了,一旦不及预期,就是戴维斯双杀。

三、涨起来靠什么?跌下去怕什么?

投资中文在线,本质是在赌故事能不能兑现。

股价的涨跌,完全围绕几个关键信号展开。

1. 三大上涨催化剂(让故事更信的信号)

①通过业绩拐点。后续财报显示【营收涨+费用降+亏损收窄】,直接证明烧钱有效,股价可能飞天。

②通过爆款验证。FlareFlow登顶海外应用榜,或出一部破圈短剧,持续强化信心。

③通过AI实锤。公布具体案例,某短剧用AI制作成本降70%、周期缩80%,技术确实牛。

2. 潜在雷区(让泡沫破裂的导火索)

①盈利验证失败。这是最致命的风险,如果烧了钱,用户ARPU值低、留存差,证明烧钱换不来粘性,故事直接崩。

②行业黑天鹅:短剧出海已是红海,巨头入场(比如TikTok下场)直接挤压利润,海外监管收紧(比如内容审核、数据隐私),可能直接停摆。

③筹码松动:股东户数从8.2万增至12.7万,筹码分散。北向资金持仓从3.2%降至1.8%,外资跑路。一旦游资撤退,股价直接崩。

四、这票只给两种人留位置

中文在线的投资逻辑,说白了就是:

赌一把。

不适合的人。不适合看PE/PB的价值投资者,怕波动的风险厌恶者,拿不住1年以上的人。

适合的人。适合懂内容、懂出海、能跟踪数据(下载量、ARPU、留存)的成长投资者,能盯龙虎榜、看情绪的交易型选手。

说白了,买中文在线不是买公司。

是买【中国内容+AI征服全球】的概率。

240亿的船票,贵且颠簸,只有能接受要么翻倍、要么腰斩的情形,再上船吧。

最后引用大道的意思来结个尾吧。

240 亿市值,是市场对短剧出海和AI赋能的极致乐观。

但别忘了,它过去11年亏了8年,累计亏30亿。

时间会给答案,但在此之前,你得想清楚:

大伙儿是来赌的,还是来投资的?