手机→眼镜?手机厂商们抢入口,但2035年真正赚大钱的是这两家零部件公司

新年干点事儿,写下未来遐想,在不确定性中,看到确定性。

今天讲讲,手机的未来。

苹果华为抢了半天入口,最后可能都在给这两家公司打工。

2028年,AR智能眼镜渗透率突破10%。

但真正赚大钱的,不是做眼镜的,而是卖“眼镜零件”的。

当前股民都想错了:

盯着苹果、华为这些手机厂商的人,大概率赚不到超额收益。

一、入口大迁移:手机时代落幕,眼镜接棒

智能手机创新见顶,AR/AI智能眼镜成为空间计算时代的核心终端:

苹果,暂停VisionPro资源倾斜,2026-2027推轻量化AI眼镜,28年落地全功能AR眼镜。

华为,代智能眼镜3代,2025年出货量直指500万台。

……

当前行业共识在于2026年是AI眼镜爆发元年,2028年消费级AR渗透率正式突破10%

这场迁移不是替代手机,而是 “手机+眼镜”双终端协同。

上游零部件的需求弹性,远大于终端整机。

二、这届股民都想错了

目前大家以为,智能眼镜赛道,谁做整机谁赚钱。

实际情况的现状却是,整机厂在打架,毛利率被压到15%以下;上游零部件厂躺着收钱,毛利率稳稳30%+。

为什么?

因为眼镜的核心技术不在组装,在光学显示、光波导、光引擎。

这三样占硬件成本的60%,而且扩产周期长、技术壁垒高,下游品牌想换供应商都难。

简单说:巨头抢流量,上游卖水人赚利润。

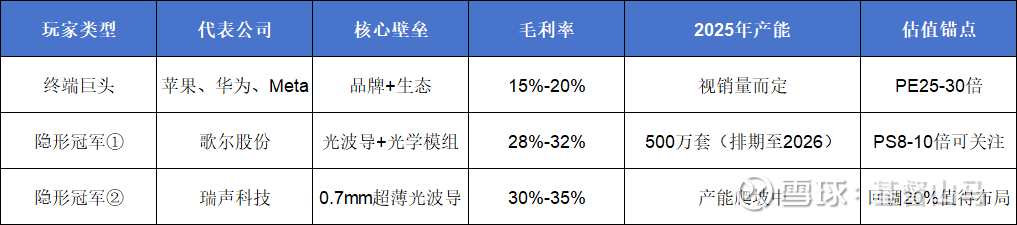

三、两大隐形冠军,谁在给苹果华为打工?

$歌尔股份(SZ002241)$ & $瑞声科技(02018)$

从数据可看到,

隐形冠军的毛利率比终端巨头高10-15个百分点。

而且订单锁定、扩产有序,业绩确定性远超整机厂。

四、未来10年三阶段推演,现在该不该买?

导入期(2026-2028):看样机落地+生态适配。

2026年是AI眼镜爆发元年,2028年消费级AR渗透率破10%。

核心看点主要在于订单锁定能力,谁能进果链/华链谁赢!

爆发期(2029-2032):看渗透率从10%→30%。

核心看点主要在于产能扩张速度,谁扩张更快,谁便吃下份额!

成熟期(2033-2035):看生态壁垒+耗材复购。

核心看点主要在于技术迭代能力,看谁能持续领跑下一代显示技术!

整体看来,

当前我们处在导入期(2026-2028)的前夜,

买的是技术卡位和客户绑定。

五、监控指标可做参考

WWDC是苹果公司每年举办的面向全球开发者的技术盛会。通常在每年6月的第一或第二周,持续差不多5天。

CES是国际消费电子展,被誉为全球科技产业的开年首展和消费电子趋势的风向标,通常是每年1月初。2026年CES,主要定位物理AI,实体应用落地,成为产品核心能力。中国参展的企业有纳米盒(全球首款教育专用 AI 学习眼镜,内置教育大模型)、优必选(人形机器人和商用服务机器人)、长城汽车(VLA大模型赋能智能座舱)。

这个里面变量很多,核心关注上述可以抓住整体逻辑。

① 苹果眼镜推迟至2028年后发布,导入期延后,估值需下调20%

② 若MicroLED技术提前突破,现有光波导路线可能被替代

③ 若中美科技脱钩加剧,果链标的可能面临供应链重组风险

…… 都会有着一定权重的影响

你觉得2028年,眼镜能取代手机成为第一入口吗?

能,空间计算是下一代交互

不能,手机会像PC一样长期存在

看苹果,Apple一出谁与争锋

评论区见。

看到未来,不炒短期财报存量,只押长周期增量;看透阶段路径,锁定10年龙头。

下期预告:

字节挑战谷歌:搜索广告还剩5年寿命?百度靠什么活到2035 ?

提前透露,百度B端业务CAGR40%(复合增长率),和本期歌尔的技术复用逻辑暗合,记得关注。