服装行业的赚钱逻辑在从“卖品牌”换成“卖功能”

2026年2月12日,日本村田制作所撤诉卓胜微,智能服装核心芯片的专利纠纷彻底落幕。

这不是一场普通官司收尾,而是衣服治病这条万亿赛道,迎来了关键爆发信号。

所有人还在盯着耐克、安踏拼球鞋、卷开店,以为服装股只能靠扩店提价。

但真相是,

运动服装早就不靠面料和logo赚钱了。

真正的增量,藏在两个隐形赛道里。

一方面,给衣服装感知大脑的柔性传感器;

另一方面,给智能服装无线续航的无线充电芯片。

它们做的是穿戴式医疗生意,客单价是普通服装的5倍,毛利率超70%。

一、误区:服装股只能靠开店提价?那是五年前的事了

多数人目前对服装股的印象,还停留在开店扩面、涨价提利的旧逻辑里。

但数据不会说谎,

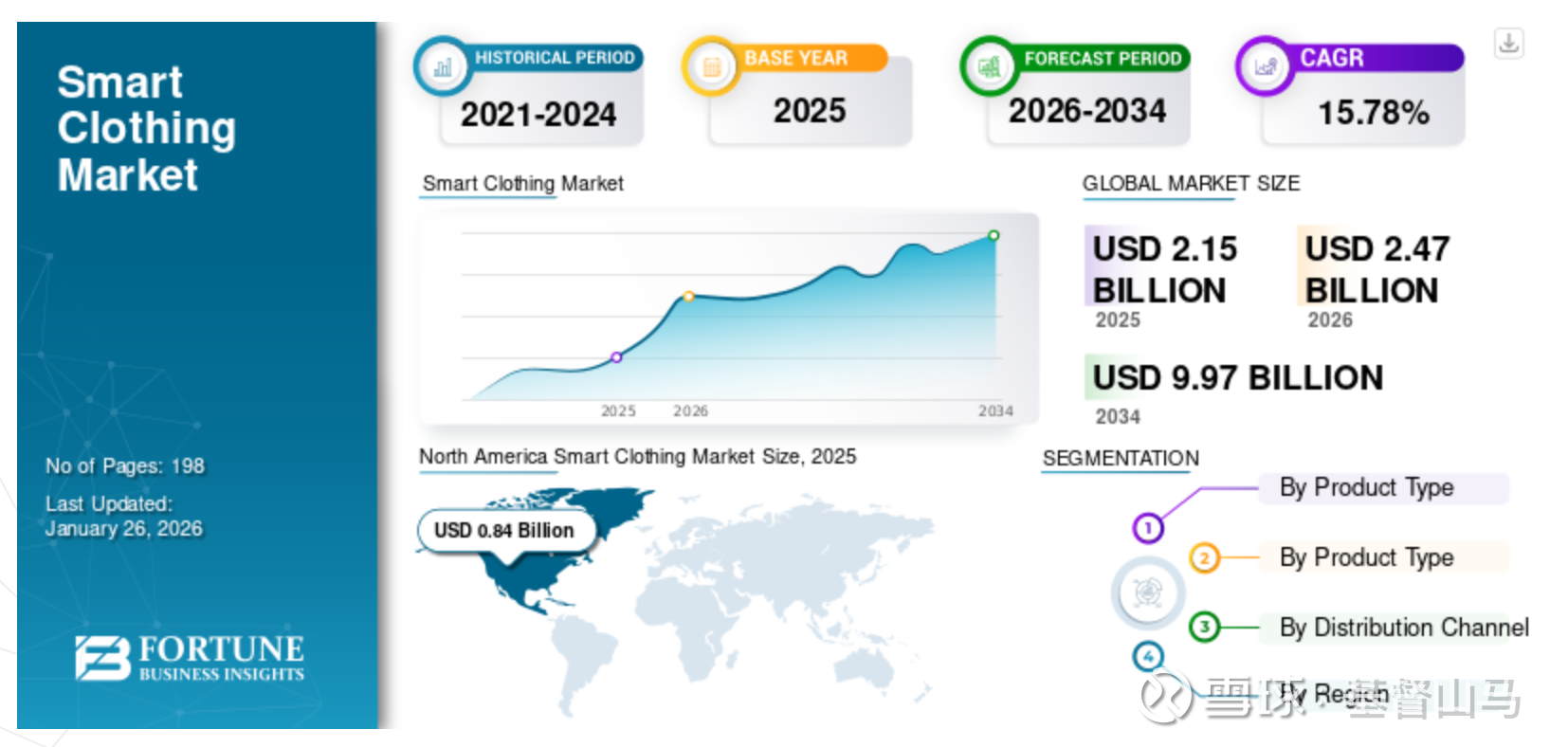

普通运动服装客单价约300-500元,毛利率45%左右,增速常年低于10%。

智能服装客单价已达1500-2500元,是普通服装的5倍,毛利率超70%,2025 年行业增速达30%以上。

2025年国内智能服装渗透率仅6.8%,预计2030年突破15%,未来5年CAGR达15%+。

智能服装是普通服装增速的 5 倍以上。

目前来看,简单说,

服装行业的赚钱逻辑,早就从 “卖品牌” 换成了 “卖功能”。

那些死磕运动鞋、拼开店数量的人,其实是没看懂:

智能服装的核心不是衣服,而是可穿戴医疗终端。

这才是服装股的下一个高增长曲线。

二、解读:智能服装到底是什么?隐形冠军凭什么赚大钱?

很多人听智能服装以为是噱头,

不就是衣服上装个灯、连个蓝牙吗?

其实,完全不是一回事。

1. 智能服装=能测健康、能控温的穿戴式终端

未来的场景,记住一句就好:

未来的智能服装,就是贴在身上的体检仪+恒温器。

以前的衣服,只负责遮体、保暖、好看。

现在的智能服装,藏着柔性传感器,能弯、能洗、不硌身,实时测心率、血压、体温,甚至预警心梗(猝死)、低血糖。

配上无线充电芯片,不用插线就能续航,健康数据同步手机,相当于带了个随身医生。

运动时提醒心率过高、老人穿着子女实时看血压、术后监测康复。

这就是衣服能治病的核心逻辑。

柔性传感器和无线充电芯片,这就是隐形冠军的独家壁垒。

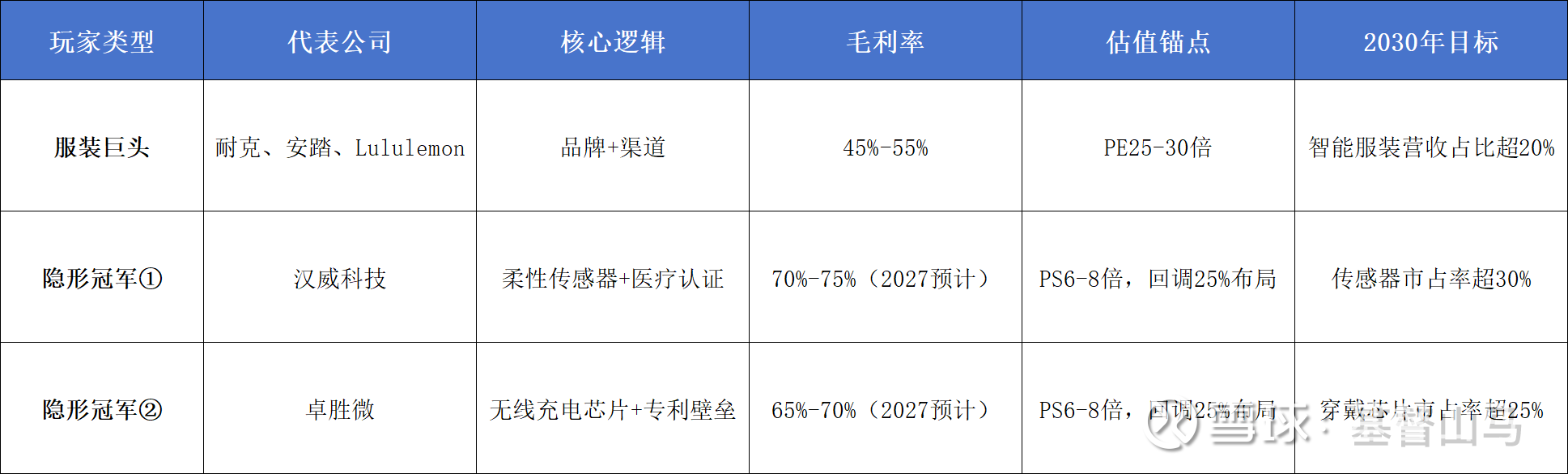

(1)$汉威科技(SZ300007)$ (柔性传感器):不是随便做个探头就能成

柔性传感器是智能服装的心脏,门槛极高。

要薄、软、可水洗、可弯曲,普通传感器一弯就坏。

精度误差控制在5%以内,还要过医疗级认证,不是有钱就能拿。

汉威深耕柔性感知技术,正推进医疗落地,2026年10月冲击医疗认证,小厂追不上的。

(2)$卓胜微(SZ300782)$ (无线充电):专利壁垒 + 技术沉淀,别人抢不走

智能服装无线续航,全靠无线充电芯片,卓胜微优势清晰。

深耕射频十余年,2024 年研发投入9.97亿元,研发占比22%。

截至2025年9月,累计申请国内专利超177件、PCT国际专利12件,芯片适配穿戴低功耗需求。

开篇也提到这个重大利好,2026年2月12日,村田诉讼正式撤诉,业绩无影响,核心业务全面提速。

简单通俗些说:

后者毛利和确定性高得多。

三、算账:谁在赚真钱?一眼看懂

关键的差异在于,

服装巨头靠采购智能部件,毛利被压缩。

隐形冠军掌握核心技术,毛利稳70%左右,规模扩大还能提利。

2027年汉威、卓胜微增速预计60%+,是服装巨头的三倍。

四、推演:未来10年,智能服装赛道怎么走?

1. 第一步 2026-2028(试点导入期)

这个区间,核心看产品试点和医疗认证。

关键节点在于,2026年10月汉威医疗认证、2027年8月安踏智能服装上市、2028年后续医疗穿搭的医保试点。

策略上小仓试错,总仓位≤4%。

2. 第二步 2029-2032(爆发增长期)

这个区间,核心看医疗落地和渗透率破15%。

核心逻辑在于,老人、运动、康复需求爆发,行业规模破千亿。

策略上,主要在与吃主升浪,仓位10%-15%。

3. 第三步 2033-2035(稳定收息期)

这个区间里,核心看医保的接入和格局固化

在这个终局中,智能服装会进入医保(如同相关医疗监测手表),CR3超 60%,龙头稳赚现金流。

这个区间的策略主要在于吃分红,仓位≤8%。

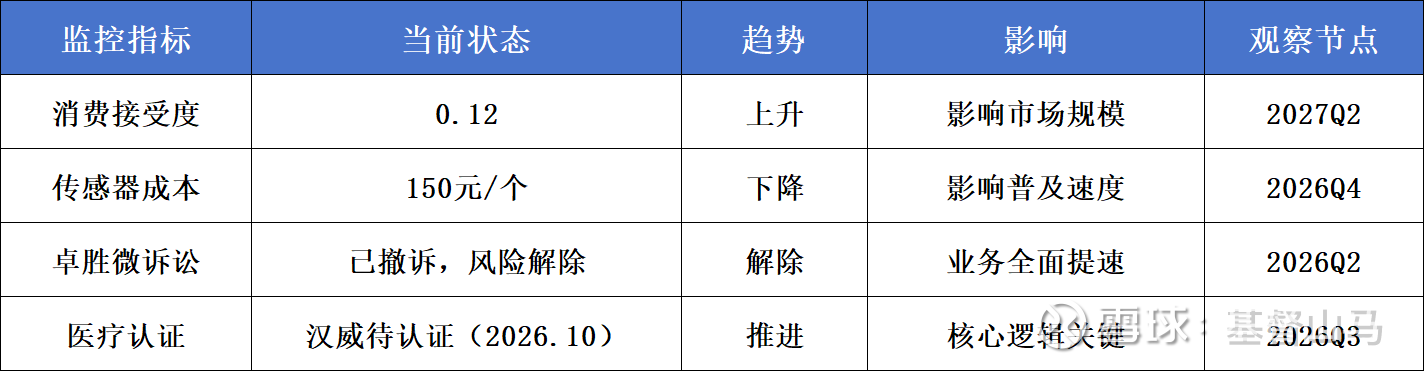

五、相关风险监测

核心风险主要在于三个方面:

第一,汉威医疗认证失败或推迟,

第二,客户的消费接受度不及预期,

第三,行业竞争加剧,分流份额严重,这个会直接影响市场规模,需每季度进行监测。

六、小结下,可操作的建议

敢提前买的人,建议最多拿4%的本金买,2026年年底再慢慢加仓。

想稳当点的话,等智能服装真正火起来、普及率超10%,再进场买。

亏了怎么办?要是没人愿意买、或者医疗认证没通过,立刻卖掉一半避险。

看完上述,

A. 是!智能穿戴弯道超车

B. 不是!只是小众噱头

C. 能赚钱,但难超耐克

评论区见。

真理总是越辩越明!

关注我,看见未来系列看透10年高增长赛道。

欢迎点赞、关注、留言探讨