美团京东狂撒钱搞无人车,结果被两个卖手环的赚走毛利70%

春节你在深圳街头看到那些跑来跑去的京东无人车了吗?

散户们买了相关机器人概念股,年报一出毛利率不到20%,气得拍大腿。

其实,真正闷声发大财的,是调度员手里那个不起眼的手环。

这个手环是调度用穿戴式终端(行业暂未统一定义),需求随试点加速爆发。

更关键的是,这手环里的核心传感器,和第四篇咱们聊的汉威科技,技术完全同源。

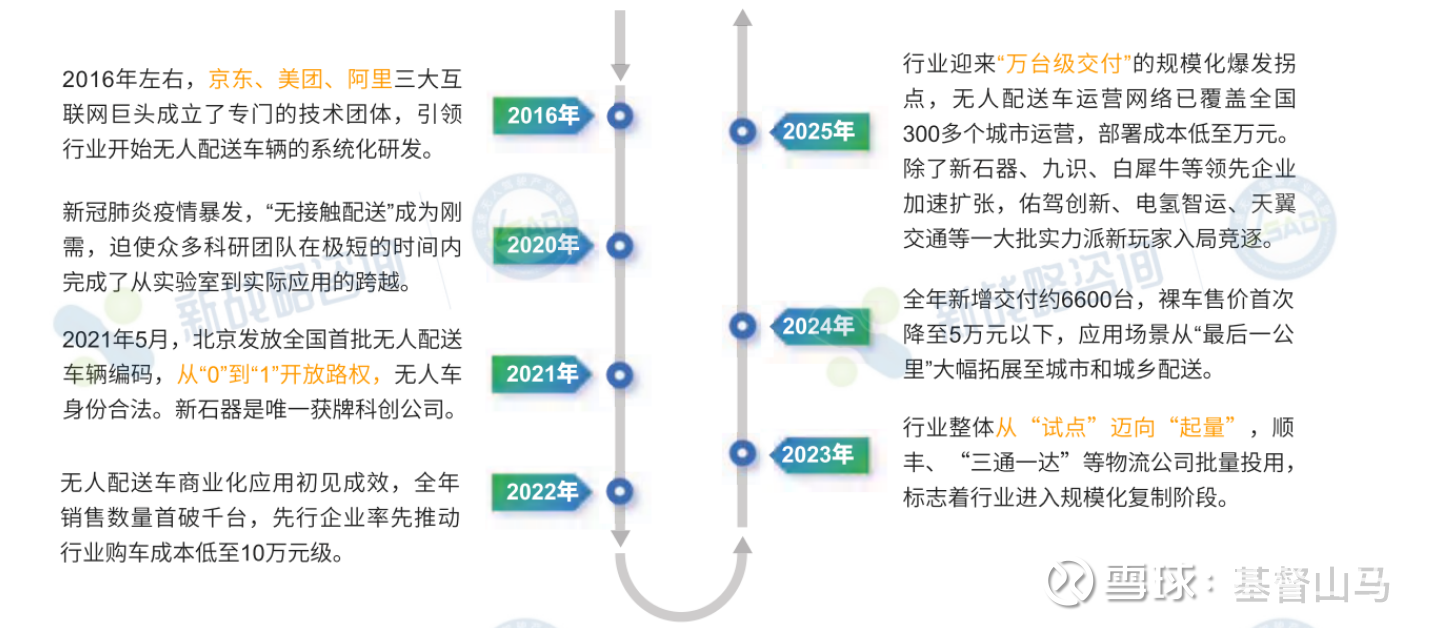

2026开年,京东无人配送试点新增100个,美团宣布三年投50亿布局末端配送。

春节期间,深圳试点累计投入超500台无人车(南方+、奥一网权威报道),无人配送风口已起,但所有人都盯错了方向。

目前,机器人毛利率不足30%,而调度用穿戴式终端毛利率超70%,未来10年CAGR 45%,是机器人增速的3倍。

一、无人配送最大陷阱:盯机器人的都亏了,卖手环的赚翻了

散户共识是无人配送=买机器人公司,躺着赚。

真相是机器人是苦力,手环才是暴利核心。

产业链利润分配其实是以下。

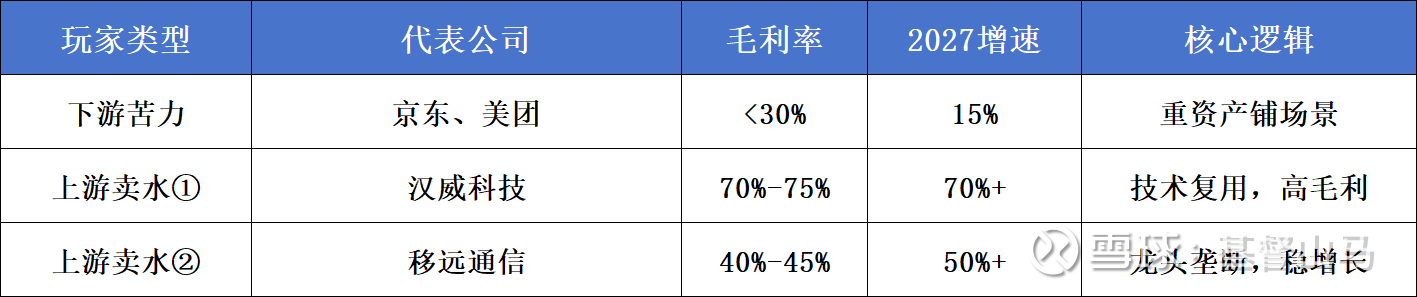

下游苦力(京东/美团),造车、铺网络、养人,毛利率<30%,赚辛苦钱。

上游卖水人(汉威+移远),做手环核心部件,毛利率70%+(汉威)、40%-45%(移远),躺赚技术钱。

核心增量在于,每50台无人车需要配1套手环,需求随机器人放量爆发。

增速差距主要在于机器人CAGR15%,手环CAGR45%,是前者三倍。

一句话总结,

美团京东砸钱造场景,汉威移远捡现成的高毛利,这就是掘金先富卖铲人的精髓。

二、通俗解读:这手环是什么?两个隐形冠军凭什么垄断?

调度用穿戴式终端,就是调度员管无人车的手环,核心是实时控车、下发指令,目前行业无统一定义,属于早期隐蔽赛道。

1. 为什么手环是刚需?

三句话秒懂,不玩虚的。

现在无人车还不能全自主,遇到门禁、拥堵必须靠调度员干预。

手环内置汉威柔性传感器,能定位、发指令、反馈异常,比手机APP更可靠。

三至五年内,嘈杂环境下,物理按键的手环比语音 + AI APP 更稳定,暂时无法替代。

2. 两个隐形冠军,垄断上游利润

(1)汉威科技(柔性传感器):同源技术,再赚一波红利

第四篇我们聊过,汉威科技的柔性传感器(压力、触觉感知),在机器人电子皮肤领域有深度布局,已向多家机器人厂商小批量供货,技术可直接复用在手环上。

其一,适配手环手势识别、佩戴监测,误差≤3%,技术壁垒高;

其二,技术复用无额外研发成本,据产业链消息,已进入京东、美团供应链;

其三,医疗认证推进中(预计2026.10),认证落地能进一步巩固壁垒。

(2)移远通信:无人配送的通讯命脉,全球龙头

手环要联网,核心靠物联网模组,移远通信的龙头地位无可替代。

深耕模组10余年,研发投入高、专利多,低功耗模组适配无人配送。

国内无人配送模组市占率40%+,绑定京东、美团,具备不可替代性。

但同时,移远通信根据2025年三季报,资产负债率处于较高水平(如69.30%),也需要关注重资产模式下资金链风险。

京东、美团重资产当苦力,汉威、移远轻资产赚暴利,前者增速15%,后者50%+、70%+,差距一目了然。

三、算账:谁赚真钱?

关键差异是在于

轻资产比重资产赚得多、长得快,这就是无人配送赛道的核心赚钱逻辑。

$汉威科技(SZ300007)$ $移远通信(SH603236)$

四、实操建议:三步布局,不踩坑

不用复杂分析,想尝试下,可以跟着下面做,新手也不踩坑。

1. 左侧布局(现在就能做)

这个区间的核心逻辑在于小仓位试错,赌的就是无人配送试点加速落地。

关键事件主要看2026年6月京东手环批量交付、美团和深圳试点扩容,今年无人车预计能有10万台。

核心指标主要是手环销量破50万套,移远的模组市场占比能到45%。

操作上,建议最多拿自己5%的本金来买,汉威跌到180-200亿市值、移远跌到800-850亿市值时,分批买,能接受最多30%的亏损(回撤)。

2. 主升浪布局(无人配送渗透率破10%时)

这个区间布局的核心逻辑是需求爆发,加仓赚钱。

逻辑上,等无人配送普及度到30%,手环需求会爆发,整个行业规模能破百亿。

在操作上,只要普及度破10%,就可以进场加仓,把仓位加到15%-20%,跟着吃一波主升浪。

3. 稳定收息(无人配送渗透率破40%时)

这个区间的核心指标在于手环普及度破40%,汉威和移远稳居行业前二。

操作上,可以把仓位降到8%以内,不用再折腾,靠公司分红和现金流稳赚。

在这个终局,行业三家公司占70%以上市场,汉威和移远垄断上游,躺着赚钱。

五、风险提示

核心风险,我们也坦诚说。

1. 试点推进慢,无人车落地比预期慢,手环没人要,赶紧减一半仓位。

2. 汉威认证失败,汉威的医疗认证没通过,技术优势变弱,公司估值会跌,建议直接砍一半仓位。

3. 技术被替代,以后用语音+手机APP就能调度无人车,手环没用了(未来3-5年概率很低)。

4. 移远资金风险,移远负债比较高,要是芯片涨价,可能出现资金问题,多关注财报。

看完上述,

如果你看好无人配送上游核心部件赛道,会优先布局哪只标的?

A. 汉威科技(柔性传感器,技术复用性强,毛利高)

B. 移远通信(物联网模组,龙头壁垒高,客户绑定深)

评论区见。

真理总是越辩越明!

关注我,看见未来系列看透10年高增长赛道。

欢迎点赞、关注、留言探讨