达芬奇慌了!国产手术机器人反超进口,这只隐形冠军闷声赚翻

当所有人都在说:手术机器人只能买达芬奇,国产连边角料都做不出来。

这话放在五到十年前,没毛病。

但现在,错得离谱。

进口手术机器人早就不是高端医疗唯一的赚钱核心了。

达芬奇靠垄断赚得盆满钵满,2025年财报显示毛利率稳坐67.6%,而国内有三个配套赛道,正踩着医械替代的风口悄悄爆发:

一个是打破进口垄断的国产手术机器人本体,

一个是靠剃须刀模式稳赚的微创手术耗材,

还有一个被所有人忽略,手术机器人的眼睛(光学定位系统),闷声垄断上游,毛利率比很多本体龙头还高。

挖的是高端医械国产替代的金矿,赚的是长周期成长的确定性钱。

一、误区:手术机器人只能买进口?那是五年前的事了

多数人对手术机器人的印象,还停留在达芬奇一家独大、国产做不出来。

但数据不会说谎,国产早就反超了。

其实,在2025年,手术机器人行业已经迎来标志性拐点。腔镜手术机器人领域,国产品牌中标量首次反超进口,达芬奇垄断地位被打破。

截至2025年年底,国产与进口平分秋色,部分核心品类销量领先,国产替代已不是故事,而是现实。

细分赛道更夸张!!国产骨科机器人渗透率从1%快速冲到10%,增速是进口的3倍,2028年国产整体增速预计80%,而达芬奇仅25%。

手术机器人的赚钱逻辑,早就从死磕进口,变成了“本体+耗材+核心部件”三驾马车。

还迷信达芬奇的人,本质是没看懂医械国产替代的大趋势——国产的成长确定性,比靠垄断溢价续命的进口设备,稳得多、弹性也大得多。

更关键的是,2026年1月国家医保局刚发布《手术与治疗辅助操作类医疗服务价格项目立项指南》,直接为手术机器人设立了“导航、参与执行、精准执行”等收费项目。这是支付端的重大拐点,比远期医保谈判更实在。

2026年2月国内首款AI经皮穿刺导航机器人获批,也在进一步地挤压达芬奇的市场空间。

二、壁垒:国产龙头能赢,靠的不是运气是硬实力

很多人觉得国产能突围,全靠政策扶持。

其实不然,能站稳脚跟的,都是有真壁垒的龙头。

手术机器人是“机械臂+AI+微创+精准定位”的综合体,门槛高到多数跨界玩家连门都摸不到。而耗材、核心定位部件,更是绑定设备的“长期摇钱树”,不是随便一家厂就能做。

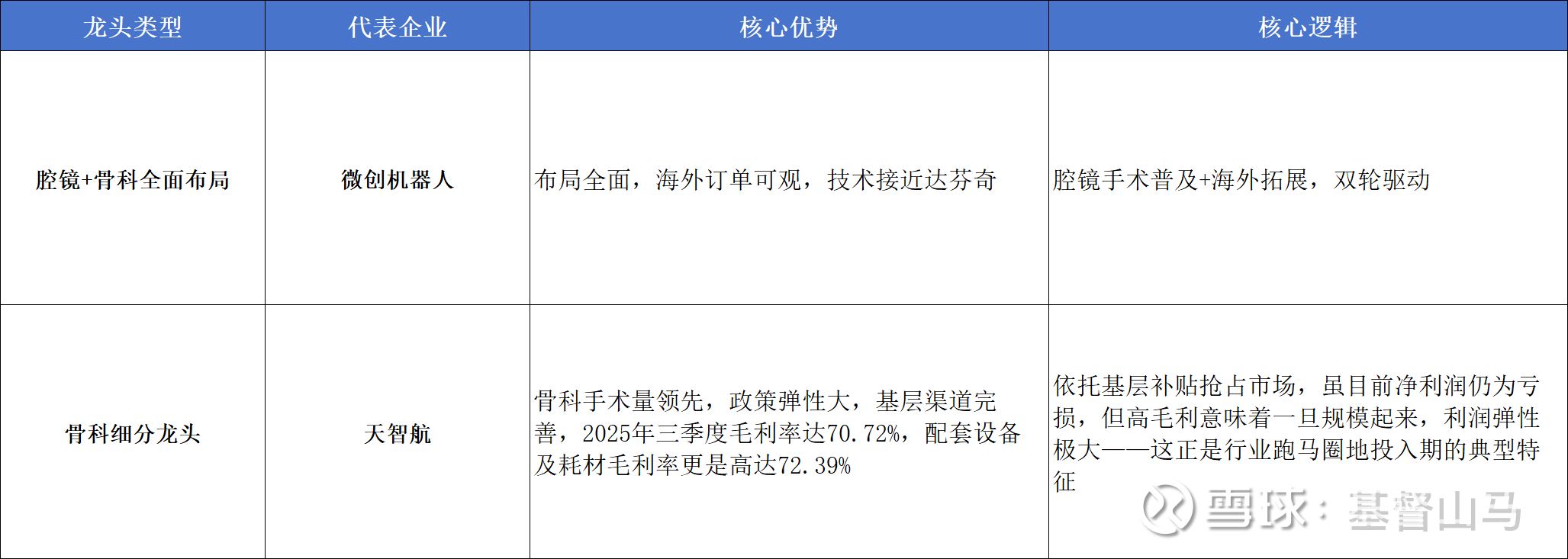

1. 手术机器人本体:NMPA拿证+临床验证,十年磨一剑

手术机器人属于三类医疗器械,临床验证要2-5年,NMPA拿证流程极严,目前国内只有3家企业真正获批可量产,核心龙头就两家,各有侧重。

技术上,国产机械臂精度已追平达芬奇,价格还比进口低30%-40%,基层医院更愿意买。

AI导航技术也在突破,比如武汉龙点睛AI穿刺导航机器人已获批,进一步降低医生操作门槛。

政策上,2025年医械国产替代目录重点扶持,叠加2026年医保局《立项指南》加持,基层医院采购国产设备有高额补贴,进一步挤压达芬奇的空间。

2. 微创耗材:稳健打底,潜力可期

手术机器人耗材(一次性穿刺器、吻合器),遵循剃须刀模式。

设备是剃须刀,耗材是刀片,复购率100%,毛利率超60%,是长期盈利核心。

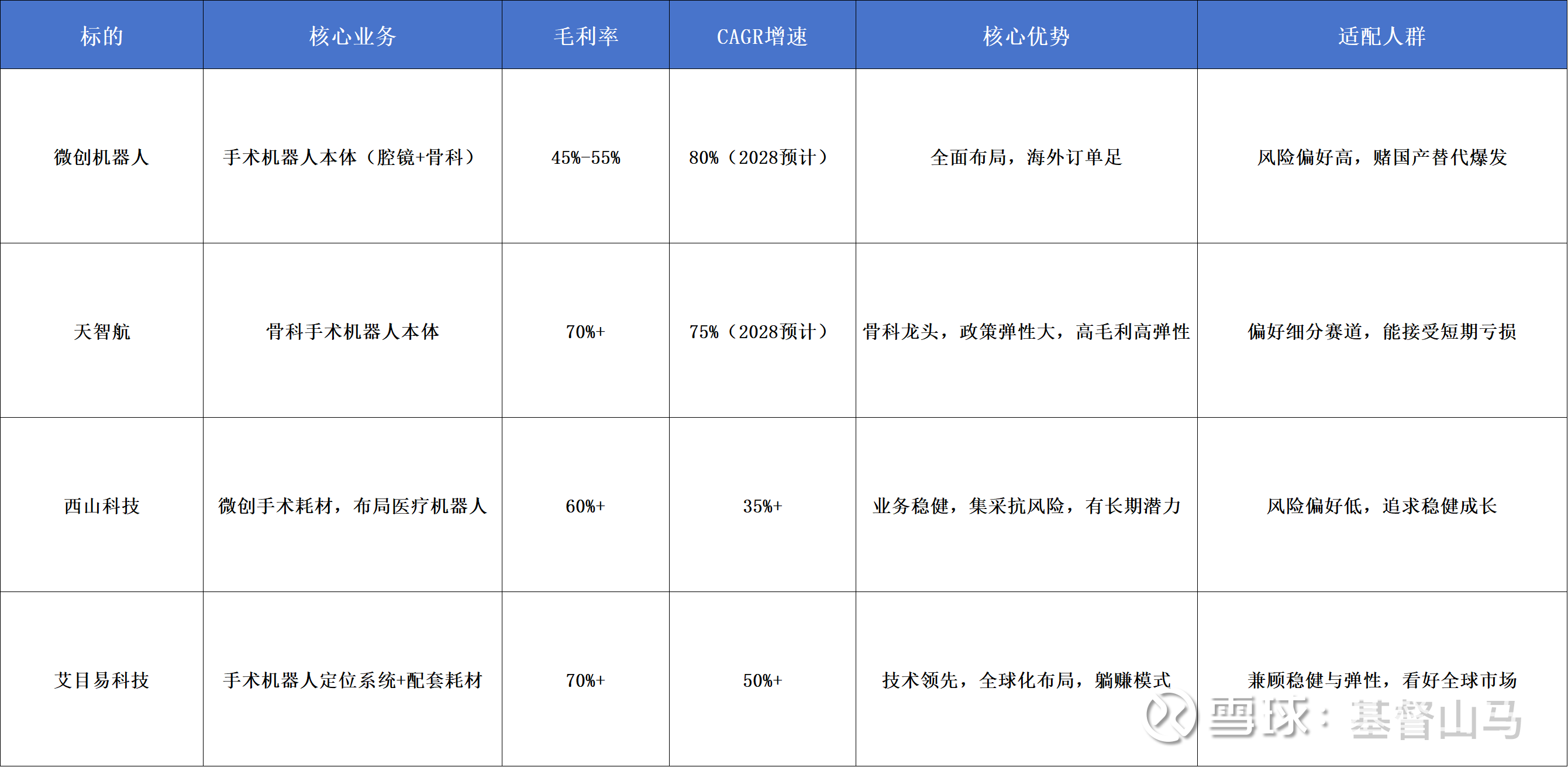

目前国内真正实现机器人耗材规模化配套的企业不多,$西山科技(SH688576)$ 的定位很客观。

作为微创手术耗材龙头,虽未与主流机器人厂商公开深度绑定,但核心的“手术动力装置+耗材”在骨科、乳腺等领域表现稳健,主要用于传统开放手术和微创手术。

随着微创手术普及和集采推进,公司正靠“以价换量”抢占份额。

更关键的是,它的核心耗材本身就是机器人微创手术必备配套,公司也明确关注医疗机器人赛道,未来国产机器人放量,其配套潜力将被彻底激活。

3. 核心部件:手术机器人的眼睛,闷声赚暴利

除了本体和耗材,最被忽视的是卖铲人是手术机器人的眼睛(光学定位系统),核心企业是艾目易科技(未上市)。

这只隐形冠军,是国内稀缺的、技术领先的近红外光学定位设备供应商,定位精度达到0.08-0.12mm,国际领先。

2019年就做出了国内第一台近红外光学定位系统,技术壁垒极高。

同时还围绕耗材推出了光学定位标记球、电磁定位线圈。

进而形成了“硬件+软件+耗材+解决方案”的全链条布局,央视也报道过其技术实力和近千万海外订单。

很多人没看透卖铲人的逻辑:为什么它比挖金的(本体龙头)赚得更稳?

因为不管微创和天智航谁打赢价格战,只要手术量在涨,做定位系统的艾目易,就相当于在所有手术机器人上收过路费。

不用砸钱造设备、不用跑临床,只靠核心技术躺赚。

核心优势主要在于适配神经外科、骨科、牙科等多科室手术机器人,与国内多家医院有科研合作,产品远销巴西、美国、南非,预计未来三年国际市场份额达60%。

盈利逻辑主要在于高技术壁垒支撑顶尖毛利率,与成熟传感器上市公司相当。不需要参与价格战,随国产机器人装机量爆发,业绩弹性极强。

壁垒主要在跨学科研发难度大(融合电子学、计算机、材料学),依托华南理工大学科研资源,研发团队稳定,新玩家难突破,还拿到了金融机构科创E贷等,资金压力小。

三、算账:国产赛道有多稳?一张表看明白

很多人觉得国产手术机器人利润薄、成长慢,其实是没看清核心逻辑。

国产“本体+耗材+核心部件”形成协同,而达芬奇只剩垄断溢价,增长乏力。

四、推演:未来10年,三大阶段布局逻辑

国产手术机器人不是短期题材,是高端医械国产替代的长周期主线。

预计未来10年分三步走,布局节奏很清晰。

1. 阶段一 2026-2028早期发展期(规范导入)

这个区间核心看政策落地和龙头拿证,2026年医保局《立项指南》落地、2026年底天智航骨科机器人NMPA补充获批、2027年微创机器人医保谈判、艾目易海外拓展提速。

核心指标主要看国产市场份额持续扩大,关键科室手术机器人渗透率大幅提升,艾目易等核心部件商国际化取得实质突破。

操作上控制总仓≤3%,只布局相关龙头,承受40%回撤,可考虑分批建仓。

2. 阶段二 2029-2032快速发展期(爆发放量)

这个区间核心看医保覆盖和基层需求爆发,国产替代率突破30%,艾目易实现全球市场份额60%的目标。

核心指标主要看手术量渗透率从5%到10%,西山科技机器人配套业务落地,艾目易销售额突破10亿元。

操作上,主要等医保谈判落地后加仓至10%-15%,重点加艾目易(全球化提速)和微创(海外订单爆发)。

3. 阶段三 2033-2035发展成熟期(稳定收息)

这个区间行业格局固化,小作坊出清,进入寡头竞争。

微创、天智航稳坐本体龙头,西山科技成核心耗材商,艾目易垄断定位系统领域,行业CR5超80%。

核心指标主要看耗材、核心部件毛利率稳定在60%以上,行业前三巨头占70%以上市场。

操作上,仓位降至≤8%,靠现金流和分红稳赚,不贪短期波动。

五、风险提示:别只看到机会,这些坑要避开

不玩合规套话,实打实说风险,每一个都可能让你亏大钱。

1. NMPA拿证不及预期:手术机器人临床验证周期长,一旦拿证进度慢,国产替代节奏会直接被打乱。

2. 医保谈判压价超预期:医保局一旦大幅压低设备、耗材价格,整个行业的毛利率都会被压缩,利润空间直接缩水。

3. 别低估达芬奇的反扑:直觉外科要是突然降价,或者推出碾压性新技术,现在的国产替代故事,可能要重新讲。(这个要尤其重视)

4. 商业化不及预期:基层医院不想买、不会用,设备安装和医生培训跟不上,销量就上不去。

5. 行业内卷+价格战:国产厂家越来越多,加上达芬奇降价保份额,很容易引发价格战。

六、卖铲人谁值得投?

一张表看明白,适配不同风险偏好:

现在(左侧布局):拿5%本金,按微创30%、天智航20%、西山25%、艾目易(等上市)搭配,回调至合理估值分批建仓,承受30%回撤。

主升浪期间:手术量渗透率破10%,加仓至15%-20%,重点关注微创。

稳定期期间:减仓至8%以内,靠分红和现金流赚钱。

看完上述,

最后问一句:你觉得国产手术机器人,会像光伏一样卷死自己,还是像创新药一样跑出千亿巨头?

评论区见。

真理越辩越明,但钱,只有拿得住的人才能赚。

关注我,看见未来系列看透10年高增长赛道。

欢迎点赞、关注、留言探讨