数字人民币医疗支付,这只卖铲人闷声赚翻

你有没有想过,为什么每次去医院缴费,明明手机信号满格,付款码却总要转半天?

答案藏在医院的财务室里。

传统模式下,你的钱走的是微信/支付宝通道,你的医保走的是医保局通道,两笔钱、两条路,最后要在医院的信息科里人工配对。

毕竟为了这手工作业,一家三甲医院甚至得专门养两三个财务人员。

2026年1月30日,中国建设银行江门市分行发布了一则招标公告:为江门市妇幼保健院采购“数字人民币+信用就医”项目,预算(不含税)25万元。 建行江门市分行江门市妇幼保健院“数字人民币+信用就医”项目招标

这笔25万的小钱背后,一个毛利率近40%、且正在被少数公司闷声吃下的卖铲人生意,浮出水面。

一、误区:数字人民币,不再是换个码

多数人对数字人民币的印象,还停留在超市领红包。

但在医疗场景,如果把数币仅看作一种支付方式,就错了。

它的本质,是一套打通资金流与信息流的清结算体系。

能解决医院最头疼的三个问题:

第一,账算不清。资金与医保实时配对,实现秒对账,不用再养人对账。

第二,钱花得高。 推广期费率极低,对流水巨大的三甲医院,省下的手续费可观。

第三,钱说不清。 资金流向全程可追溯,从技术上杜绝红包、回扣空间。

这并非纸上谈兵。

江苏已跑在最前面。截至2025年底,江苏数字人民币消费金额累计1769亿元,居全国第一。在东台市中医院,已实现挂号、缴费与医保报销的一站式实时结算。

二、壁垒:为什么小作坊抢不走?

25万的招标项目,门槛看似不高,但能入围的玩家寥寥无几。壁垒有三层:

第一,渠道壁垒。 医院采购极度保守,一个系统用十年。新玩家切入,必须有长期合作的标杆案例。

第二,系统壁垒。 需对接医院HIS系统、医保系统、银行核心系统,技术复杂度高,容错率几乎为零。

第三,资质壁垒。 支付牌照是硬门槛,叠加医疗信息化准入资质,淘汰90%的小作坊。

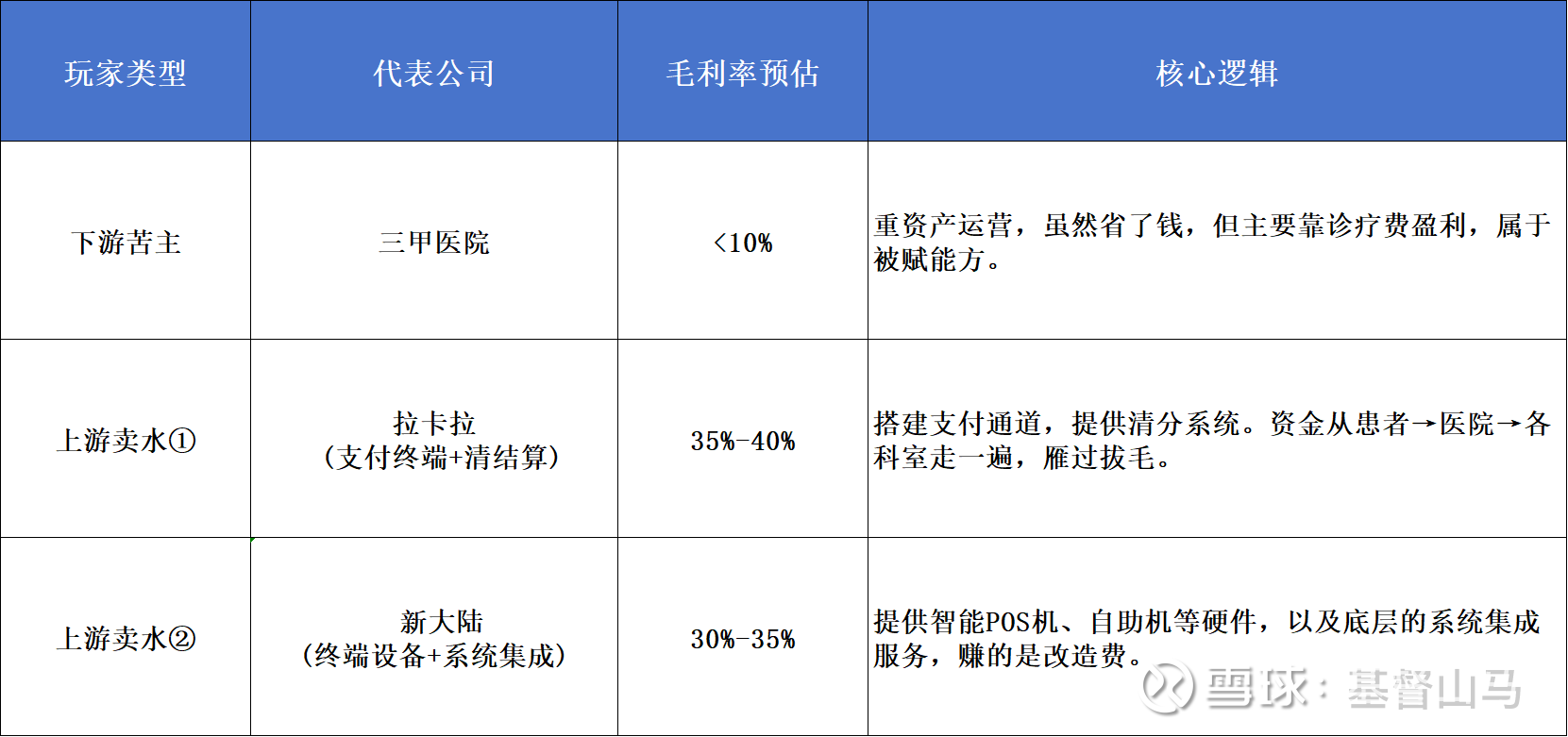

三、算账:谁在赚真钱?

这门生意的妙处在于:单项目金额不大(几十万级),但胜在可复制性强。

拿下大三甲,等于拿下区域标杆。

$拉卡拉(SZ300773)$ $新大陆(SZ000997)$

这个表的核心结论是:

最苦最累的活医院干了,最性感最赚钱的铲子生意,被拉卡拉和新大陆们拿下了。

它们的数字人民币相关业务营收增速,预计远超公司整体增速,这正是结构性的机会。

四、推演:未来10年,三个关键观察指标

投资不能靠想象,得靠路标。

未来这个赛道能不能走成大行情,看这三个指标就差不多抓住了主要矛盾。

1. 短期(1年内)看招标公告。如果建行、工行、中行还在密集发布“数字人民币+医疗”的招标公告(哪怕门槛只有10-20万),说明赛道景气度正在爬坡,银行在替国家队买单。

2. 中期(3年内)看财报披露。密切关注拉卡拉、新大陆的财报。当数字人民币或政务支付业务被单独列为一个披露单元,且营收占比持续提升时,就是逻辑兑现的开始。目前它们的数字人民币业务基数低,一旦放量,就是双击时刻。

3. 长期(5年内)看医保打通。真正的终局,是数字人民币全面打通医保个人账户。如果未来数币能像医保卡一样在全国医院通用,且直接实现医保结算,那才是这个赛道真正的火山爆发期。

五、风险提示:别只看到机会,这些坑要避开

不玩合规套话,实打实说风险,每一个都可能让你亏大钱。

银行截胡: 大行若自己下场做系统集成,会挤压第三方支付空间。

政策红利消退: 低费率是推广期红利,未来若回归正常,医院改造意愿或打折。

竞争加剧: 模式跑通后,涌入者增多,毛利率存在下行压力。

看完上述,你觉得这事能成吗?

A. 能成,这是刚需。 政策强推+医院痛点明确,这是妥妥的铲子逻辑,看好渗透率从现在的个位数冲到50%。

B. 难成,太理想化。 医院关系户太多,利益盘根错节,传统支付渠道的势力根深蒂固,小玩家根本进不去,这是个伪命题。

C. 观望,等风来。 逻辑很性感,但落地还需要时间。等出现一个10倍股的苗头再说。

评论区见。

真理越辩越明,但钱,只有拿得住的人才能赚。

点关注,看见未来系列看透10年高增长赛道。

欢迎点赞、关注、留言探讨