商业航天10年10万亿,最赚钱的为什么是卖天线的?

前几期聊了无人配送的调度员、手术机器人的卖铲人、数字人民币的支付终端。

发现没有?

每次新赛道起来,最赚钱的往往不是那个喊得最响的,而是站在旁边递铲子的。

商业航天也一样。

一说这个,大部分人眼里就是SpaceX、火箭发射、卫星上天,感觉很燃。

但真正闷声发财的,可能跟我们想象的完全不一样!

是那些卖卫星天线的公司。

一、数据说话:终端比发射更赚钱

根据行业研究机构测算,低轨卫星通信产业链价值分布大致如下:

终端设备(卫星天线):约45%

卫星制造:约30%

发射服务:约15%

地面运营:约10%

终端不仅占比最大,毛利率也最可观。

头部终端厂商的毛利率可达60%以上。

运营商呢?

以国内基础电信运营商为例,整体毛利率在30%左右,还得跟地面基站抢饭吃。

为什么?

道理很简单:

卫星上天了,我们得能连上。

传统那种大锅盖天线,卫星在天上嗖嗖飞,它根本追不上。

必须用相控阵天线——电子扫描,没机械部件,还能同时连好几颗星。

传统天线,像一口大锅,或者像我们用手电筒照一个方向。它得靠物理转动才能对准目标。如果卫星在天上嗖嗖飞,它就得跟着转,机械部件容易坏,而且一次只能盯一颗星。

相控阵天线,像蜻蜓的复眼,由几百上千个小眼睛(天线单元)组成。它不用转,靠电子信号控制每个小单元发射的时间差,就能让波束瞬间扫向任意方向。

相控阵天线这东西涉及微波电路、信号处理、散热,以前都是军工技术在玩,民用化门槛极高。

能做宇航级相控阵天线的,国内掰着手指头数得过来。

而且一旦进入某型号定型,后续批量采购基本就是5到10年的独家订单。新玩家?门都摸不着。

二、算账:谁在赚真钱?

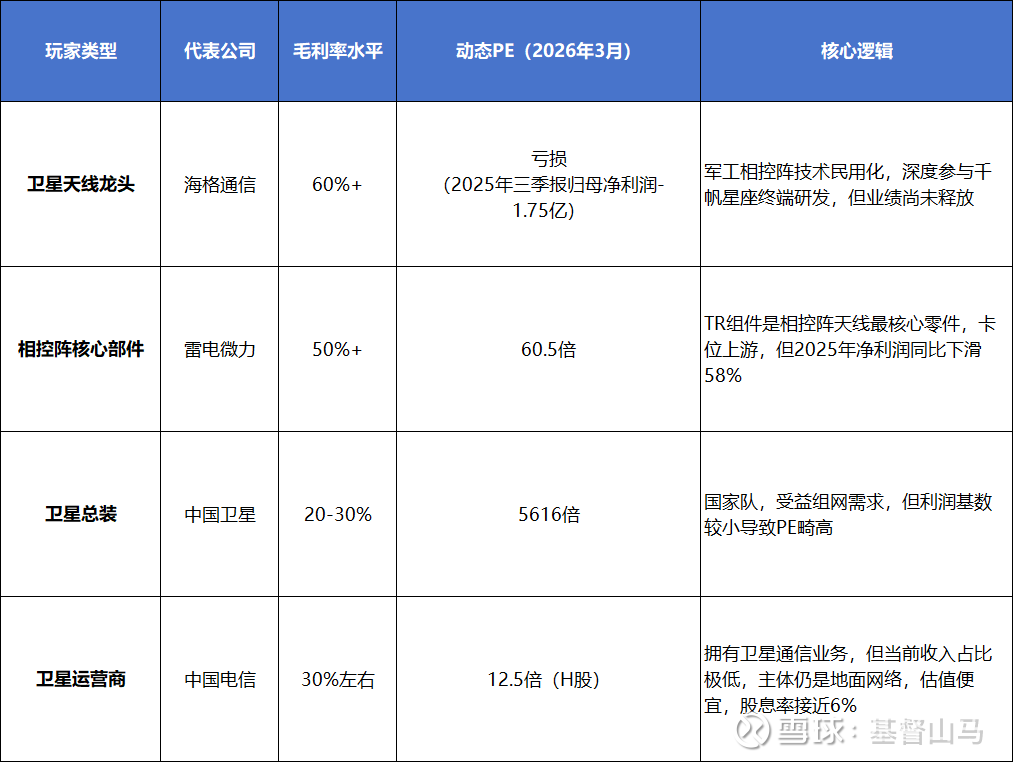

产业链上几类玩家,咱们把毛利率和估值都摆出来看看,数据基于2025年财报及公开资料整理。

谁在赚真钱,一目了然。

但现在划算吗?得分开看:

$海格通信(SZ002465)$ :PE为负,说明业绩还没到释放期。

买的不是现在,是卫星天线量产那个预期。左侧布局可以,但得扛得住短期亏损。

$格雷电视(GTN)$ :60倍PE,在A股不算便宜,但卡位好,TR组件是刚需。

2025年利润下滑主要受交付节奏影响,只要卫星继续打,它就能跟着喝汤。

中国卫星:5600多倍PE,主要利润基数过低,不代表真实估值水平。

这个数字看看就好,真要买得想清楚,市场已经把未来十年的增长算进去了?

中国电信:12倍,便宜是真便宜。

但逻辑不一样,它赚的是运营的钱,不是卫星爆发的钱,当收息资产看更合适。

简单说:

海格和雷电是赌赛道,现在有亏损有下滑,但想象空间在。

中国电信是捡烟蒂,稳但别指望翻倍。

中国卫星……欣赏就好。

三、推演:三步走

这事儿推演起来也简单,就三步:

第一步,看天上能不能打上去。

卫星发得断断续续,后面全是扯淡。

千帆星座规划2025年底前发射648颗,2026年进入加速期。

盯着实际发射节奏就行,这是0到1的前提。

第二步,网织好了,看地上卖天线的人。

谁能把天线做便宜、卖出去,谁就是产业链里最性感的角色。

从0到1再到N,这阶段赚钱效应最强。

第三步,才是运营商收租。

但那时候竞争也来了,利润不一定比卖设备厚。

四、风险与信号

风险说白了就赌三件事:

一是地面5G/6G会不会把卫星故事干掉(技术替代),

二是火箭回收技术突破慢、组网成本降不下来(成本),

三是卖天线的人多了会不会打价格战(竞争)。

操作上不用太复杂。

想左侧布局,就拿小仓位把海格和雷电配一配,一个整机一个核心部件,逻辑是通的。

后续加仓就看三个信号。发射量按计划甚至超预期提速、天线量产公告出来、产业补贴落地。

撤退也简单。发射连续跳票,或者终端成本死活降不下来。

世界是多元的,别整得太机械。

盯住两件事就行:

第一。天上别停,

第二,地上能降。

你持有卫星通信相关标的吗?看好海格还是雷电?评论区聊聊。

真理越辩越明,但钱,只有拿得住的人才能赚。

点关注,看见未来系列看透10年高增长赛道。

欢迎点赞、关注、留言探讨。

看见未来系列往期回顾: