教培没靠补课活,靠给学校卖铲子赚钱

前几期聊了商业航天的卖天线、手术机器人的卖铲人……

规律呼之欲出:每次赛道洗牌,最后活得好、赚得稳的,往往不是那个冲在最前面的,而是转身最快、递铲子的。

教培也一样。先看两组数据:

$新东方(EDU)$ :2026财年Q2净营收11.91亿美元,同比增长14.7%;经营利润6630万美元,同比暴涨244.4%

$好未来(TAL)$ :同期净收入8.61亿美元,同比增长39.2%;归母净利润1.24亿美元,同比增长116%

看到这个数字,你第一反应是什么?

补课又回来了?!

不是。

真正的钱,是从一个我们想不到的地方赚的。

给学校卖铲子。

这个真正增量来自B端。

给学校卖AI教学系统、智慧黑板、数字题库。

新东方的智慧学习系统及设备已在约60个城市投入使用,活跃付费用户约35.2万人。

好未来的素质课程和学习设备业务收入均实现环比和同比增长,AI技术深度融入内容生产与教学辅助。

B端业务CAGR 35%,是C端的10倍以上。

到2030年,头部教培公司的B端收入占比有望超过60%。

为什么?道理很简单:

复购率高:学校一旦采购某家系统,全校师生都用习惯了,换供应商成本极高。

客单价大:单校采购金额动辄10万级以上,是C端单人付费的10倍。

政策友好:国家鼓励教育数字化、智慧校园建设,政府采购预算明确。

一、谁在赚真钱?

咱们把产业链上的玩家拆开看看,

数据基于2025-2026年财报及公开资料。

谁在赚真钱,一目了然。

新东方好未来是老店新开,把过去积累的教研内容打包成B端产品。

鸿合科技、世纪天鸿这些原本做硬件、做教辅的,反而成了最纯正的卖铲人。

看几个真实的政府采购案例,更能感受到这个市场的温度。

南京江宁区采购鸿合智能交互黑板,单价9980元/套,一次采购就是49套 。

大庆市直机关第五小学的采购清单更有意思:科大讯飞智慧课堂系统(3950元/套)、智能批阅机(24万元/套)、AI听说课堂系统(2.7万元/套)、智慧体育教学系统(7.4万元/套)……林林总总加起来,单校采购金额130万元 。

类似的采购单,在各地政府采购网一抓一把。

这些都不是一锤子买卖。

学校一旦装上某家的系统,后续的题库更新、系统维护、教师培训,都是持续收入。

世纪天鸿的案例很典型,合作学校校本资源数字化率提升至85%以上,教师系统使用率从初期60%提升至95%以上 ……

这种粘性,比C端强太多了。

二、推演:三步走

这事儿推演起来也简单,就三步:

第一步,看订单。

B端生意最怕的是叫好不叫座。

就像开火锅店,先看客流量,盯着头部公司的学校采购订单金额,2026-2028年是验证期。

现在各地智慧校园招标已经密集出现,趋势整体是向上的。

第二步,看占比。

等到2029年前后,核心指标变成B端收入占总营收的比重,也就是翻台率。

从现在的20%左右,如果能冲到60%,说明转型彻底成功。

第三步,看格局。

2033年以后,区域市场可能会出现几家独大的局面。

一个省的智慧教育系统被某家公司包圆,就像火锅店在一个区开出几家连锁。

那时候赚的是格局的钱。

三、估值与操作

现在这个阶段,怎么给这些公司定价?

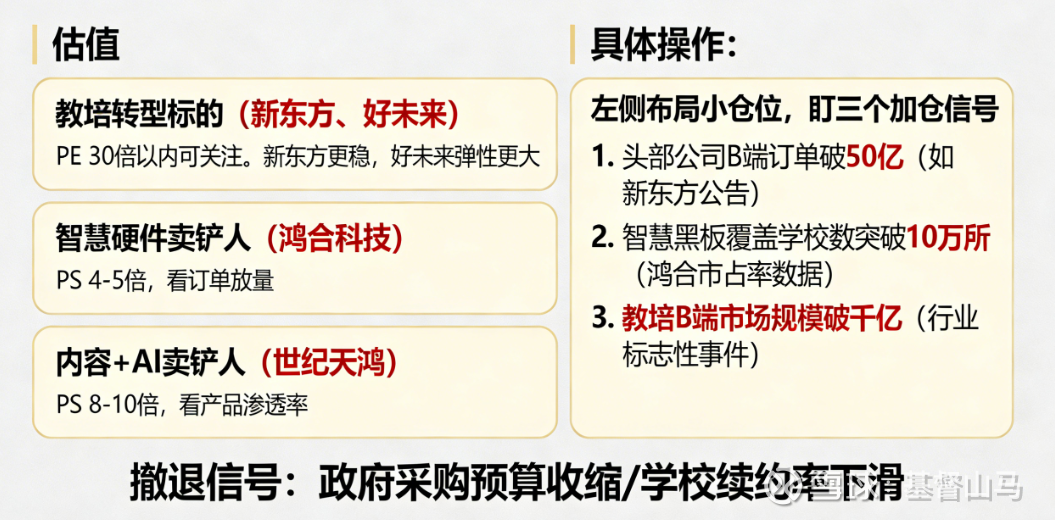

教培转型标的(新东方、好未来):PE 30倍以内可关注。新东方更稳,好未来弹性更大;

智慧硬件卖铲人(鸿合科技):PS 4-5倍,看订单放量;

内容+AI卖铲人(世纪天鸿):PS 8-10倍,看产品渗透率。

具体的操作上,左侧可布局拿小仓位,主要盯三个加仓信号。

头部公司B端订单破50亿,比如新东方公告。

智慧黑板覆盖学校数突破10万所,比如鸿合这类硬件厂商的市占率相关数据。

教培B端市场规模破千亿,关注行业标志性事件即可。

撤退信号也简单,政府采购预算收缩,或者学校续约率下滑。

四、风险与底线

风险说白了就以下三件事。

第一,政策反复。

虽然现在鼓励教育数字化,但财政吃紧的地方,采购可能推迟。

监控指标是每年两会的教育预算。

第二,竞争加剧。

卖铲子的人多了,毛利率必然下滑。

现在鸿合的智慧黑板毛利率30%左右,如果降到20%以下,故事就得重新讲。

第三,技术替代。

AI迭代太快,今天的智慧黑板,三年后可能就被新形态取代。

世界是多元的,也别整得太机械。

盯住两件事就行:学校买不买,买了用不用。

这期聊的是教培转型卖铲人。

你持有教培或教育信息化相关标的吗?

评论区聊聊。

真理越辩越明,但钱,只有拿得住的人才能赚。

点关注,看见未来系列看透10年高增长赛道。

欢迎点赞、关注、留言探讨。

看见未来系列往期回顾: