支付格局重构:数字人民币如何驱动零售银行中间业务收入翻倍

当支付不再收费,银行靠什么赚钱?

答案是:靠知道你把钱花在了哪里。

一、核心逻辑:从支付工具到数据入口

2026年起,数字人民币正式从M0升级为M1,钱包计息、APP迭代。

市场紧盯息差,却忽略了更深的变革:支付手续费归零后,银行获得了更珍贵的资产。

完整的消费数据闭环。

截至2025年11月,数币累计交易16.7万亿元,个人钱包2.3亿个。

传统支付下银行仅是资金通道,而数币支付即结算使消费全流程数据沉淀在银行端。

银行第一次能像互联网平台一样,掌握用户在哪儿花、花多少的完整画像。

以前银行只知道我们赚多少,现在银行知道我们爱吃什么、去哪儿玩。

这就打开了基于真实消费流水的AI理财推荐空间。

二、数据变现:三波增量逻辑

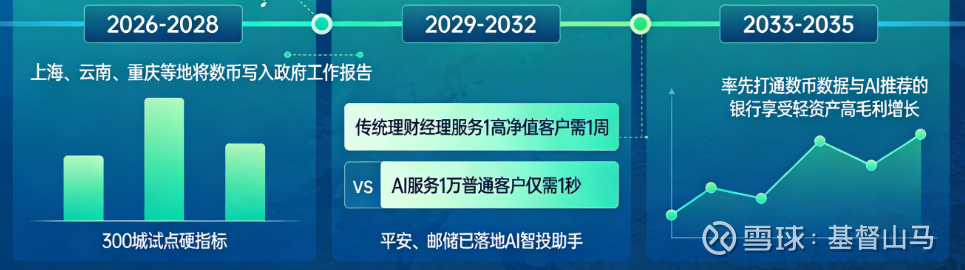

第一波增量,数币系统改造(2026-2028)

试点扩容直接拉动IT投入。

东方证券测算数币系统建设规模超80亿元,叠加核心系统升级,2026年银行IT解决方案市场达1390亿元。

2026年上海、云南、重庆等地已将数币写入政府工作报告,300城试点是硬指标。

第二波增量:银行AI理财推荐(2029-2032)

当用户渗透率达60%,消费数据开始变现。

传统理财推荐依赖问卷,而数币流水真实反映收入、消费习惯、风险偏好。

平安、邮储等已落地AI智投助手,效率远超人工:

传统理财经理服务一个高净值客户需一周,AI服务一万个普通客户仅需一秒。

第三波增量:财富管理中收爆发(2033-2035)

当前零售银行中收占比15-25%,基于数币数据的AI推荐将匹配效率提升数倍,中收有望翻倍。

那些率先打通数币数据与AI推荐的银行,将享受轻资产、高毛利增长。

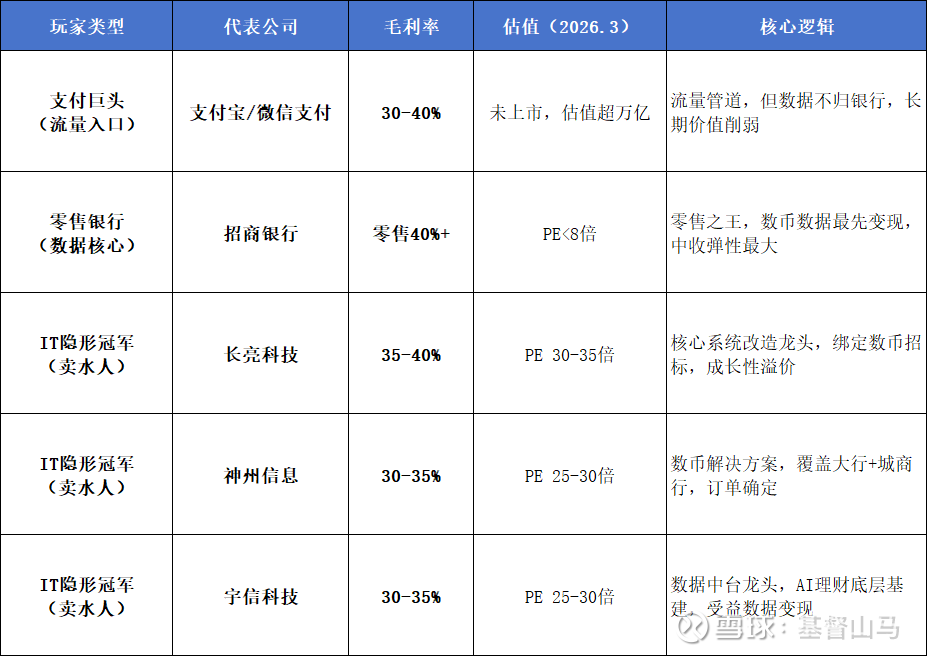

三、受益标的:谁是数据时代的零售之王?

在数字人民币重塑支付格局的背景下,产业链各环节的受益程度各不相同。

我们梳理了三大类核心玩家的竞争格局:

$长亮科技(SZ300348)$ $神州信息(SZ000555)$ $宇信科技(SZ300674)$

支付巨头流量大但数据旁落。

零售银行手握金矿但估值未反映。

IT卖铲人兼具确定性与成长性,PE对应未来三年复合增速30%左右,PEG整体合理。

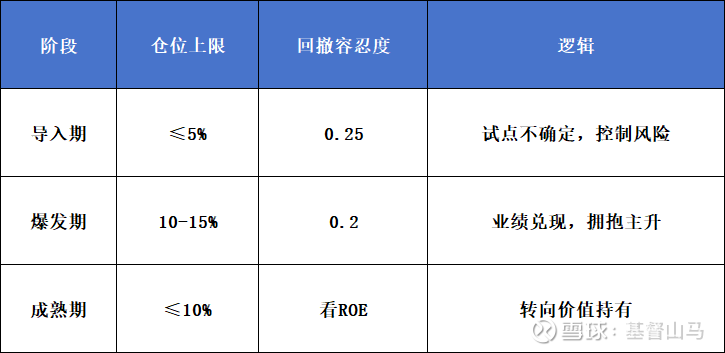

四、未来10年三阶段推演

从试点扩容到中收兑现,这个赛道将经历三个清晰的成长阶段,每个阶段的投资主线各不相同:

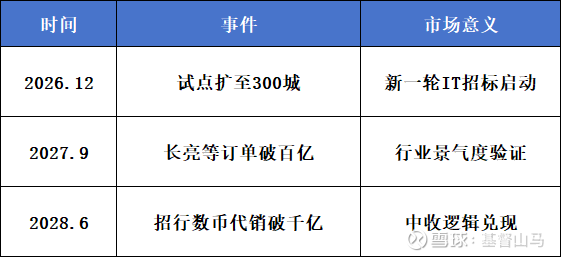

后续情形,2026年是招标年,2027年是订单年,2028年是交付年。

进而行业爆发、成熟。

五、估值与仓位

基于三阶段的不同风险收益特征,我们可以制定分阶段的仓位管理策略。

当零售银行的PE<8倍,中收逻辑兑现后有望修复至10-12倍。

当银行IT的PE25-35倍,对应未来三年30%复合增速,PEG≈1,景气周期内可维持。

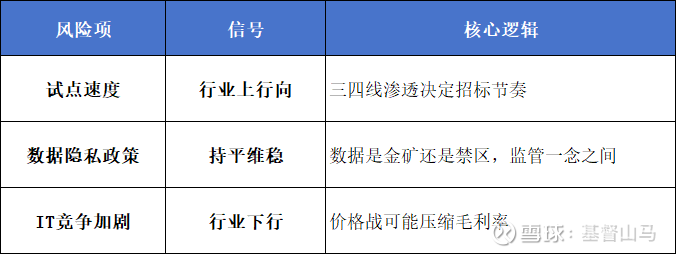

同时,在未来三年,三个关键节点值得重点关注。

当然任何投资逻辑都有其边界,如若执行,以下三个风险点需要持续跟踪。

盯着试点看招标,盯着政策看数据,盯着毛利率看竞争。

最后呢。

未来的答案藏在数据运营+AI推荐+系统整合能力中。

而无论谁胜出,卖铲子的三剑客,长亮、神州、宇信都将确定性受益。

零售之王是谁,我们不知道。

但卖铲子的三剑客,我们看得清清楚楚。

欢迎交流,评论区见。

真理越辩越明,但钱,只有拿得住的人才能赚。

点关注,看见未来系列看透10年高增长赛道。

欢迎点赞、关注、留言探讨。

看见未来系列往期回顾: