5万亿赛道终局!小米华做渠道,传感器才是数据之王

你花2万块买了一套智能灯光,销售说能用十年。

结果三年不到,APP打不开了,厂家说服务器关了,你那个能变色的灯,现在只能当普通灯泡用。

而你邻居只花几十块钱装了个人体传感器,就是墙上那个不起眼的小白点。

不管家里换什么牌子的灯、用什么系统,只要有人路过,它就知道,灯就会亮。

在智能家居这个圈子里,往往是那些最贵的、最能吹的,最先被淘汰。

反而是那些不起眼、没存在感的小零件,陪你最久。

这个小零件是啥?

传感器!

一、核心逻辑:感知层决定话语权

全屋AI中枢正在重塑家庭生态。

空调根据你的位置调整风向,灯光跟随你的脚步渐明渐暗,窗帘在清晨自动拉开。

这一切无感联动的背后,决策者是AI,但感知世界的眼睛,是传感器。

市场盯着小米的生态链、华为的鸿蒙、海尔的场景套系,却容易忽略一个基本事实。

无论谁做品牌,每个房间都需要温度、湿度、光照、人体存在、门窗磁、烟雾、燃气传感器。

家电品牌可以更迭,生态入口可以替换,但预埋在墙里的传感器,一旦安装,就成为家庭数字化的物理底座。

当然,说小米华为仅为渠道有些绝对。

生态巨头的真正价值在于场景定义、用户运营、标准制定。

没有它们搭建舞台,传感器也无处施展。但产业链的利润分配确实在向感知层倾斜:

品牌是皮肤,传感器是骨骼;

皮肤会老化,骨骼支撑一辈子。

二、增量逻辑:三层价值递进

第一层增量,全屋传感器,从可选到标配。

过去传感器是高端精装的点缀,如今全屋智能渗透率每提升1个百分点,就带来数百万颗传感器需求。

以一间标准卧室为例:

需要1颗光照传感器调亮度、1颗温湿度传感器控空调、1颗人体存在传感器判断是否有人、1颗门窗磁传感器安防、1颗PM2.5传感器监测空气质量。

据行业调研数据,单房间传感器用量可达5-8颗,全屋轻松突破30颗。

第二层增量,AI边缘网关,本地化决策的大脑。

数据不能全上云,本地处理是刚需。

AI网关集成边缘计算能力,在保护隐私的前提下实现毫秒级响应。

隐私安全 + 毫秒级响应,

这是比路由器更高维度的家庭入口。

第三层增量,Matter/Thread模组,打通品牌生态的血管。

互联标准碎片化曾是行业顽疾。

随着Matter协议加速普及,支持多模连接的无线通信模组成为刚需。

打通各品牌生态壁垒,解决设备不互通难题。

乐鑫科技等模组厂商,正在成为生态融合的通用语言。

三、受益标的:谁在产业链中占据最有利位置?

如果全屋智能是一场权力的游戏,那么品牌商是在台上表演的明星,传感器厂商则是手握剧本的编剧。

谁在吃盒饭,谁在分票房,一目了然。

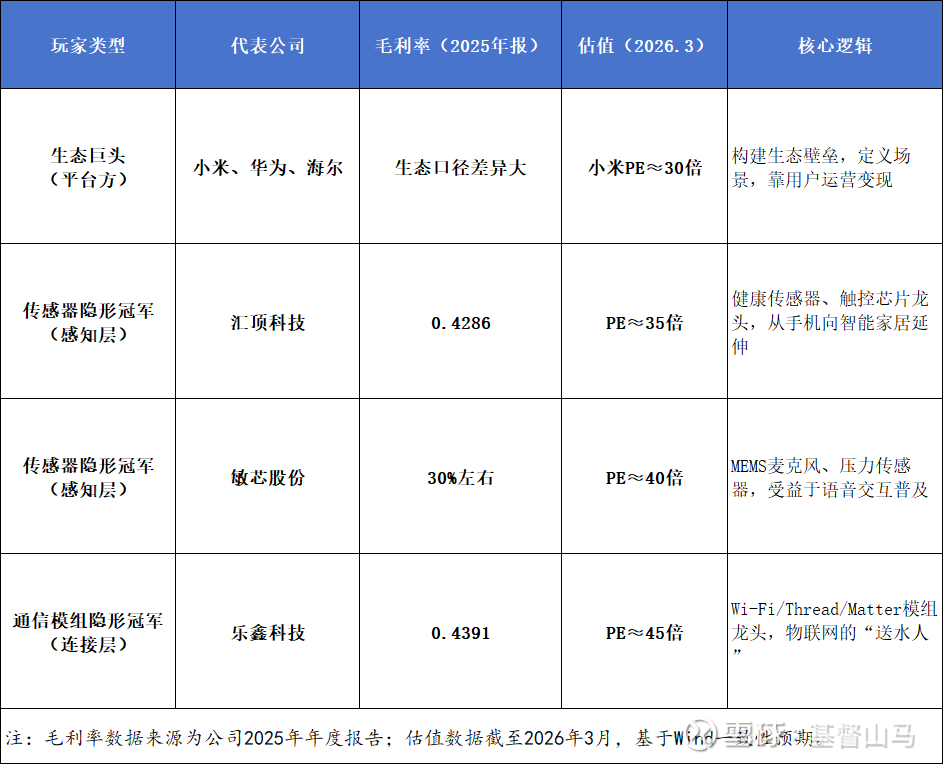

$汇顶科技(SH603160)$ $敏芯股份(SH688286)$ $乐鑫科技(SH688018)$

看了这张表你可能会问:

既然卖传感器这么赚钱,那小米为什么还要那么辛苦地卖空调?

答案在于商业模式的分工:

小米不卖空调,它的传感器卖给谁去?

生态巨头的价值在于创造需求,而传感器厂商的价值在于满足需求。

当然,小米、华为不会甘当管道。

它们正通过投资生态链企业向上游渗透。

但传感器的SKU极多(温湿、人体、气体、水浸),任何巨头都无法通吃,这给了专注细分领域的隐形冠军长期的生存空间。

小米华为赚生态的钱(硬件净利率<5%),汇顶乐鑫赚技术的钱(净利率15-22%)。

生态巨头的战争越激烈,卖铲子的传感器厂商越受益。

四、五万亿从何而来?一个简单的测算

标题中的5万亿并非凭空而来。

我们基于以下假设做粗略测算:

1. 存量房市场:中国目前城镇家庭约3.5亿户;

2. 渗透率目标:全屋智能成熟期渗透率按45%估算;

3. 单户传感器价值:按全屋30颗传感器、均价15元计算,单户传感器价值约450元。

再加上 智能网关、通信模组、安装服务、后续订阅。

仅存量房改造市场,传感器硬件空间约 3.5亿户 × 45% × 450元 ≈ 710亿元。

若考虑新房增量、商业楼宇、海外市场,以及数据服务等衍生价值。

全产业链10年累计市场规模确实在万亿级。

五万亿是涵盖硬件+服务+生态的整体口径,并非单指传感器。

五、未来十年三阶段推演

2026年看网关,2029年看传感器,2033年看数据服务。

六、反共识的击穿

家电品牌赚吆喝,

传感器厂商赚实钱。

市场热炒小米生态链、华为全屋智能,仿佛谁掌握了品牌谁就是赢家。

但看看财务数据:

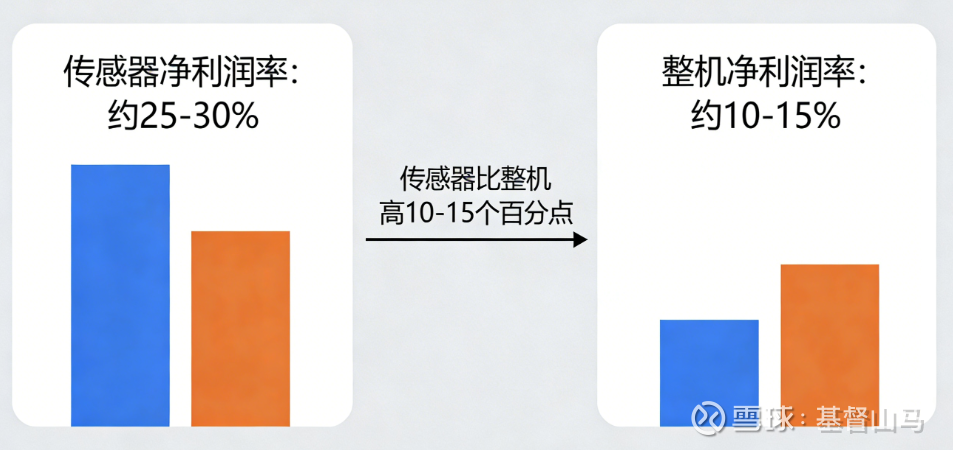

2025年前三季度数据而言,汇顶科技毛利率42.86%,乐鑫科技毛利率46.17%。

有人会说:毛利率不等于净利率。

确实,芯片设计公司需要扣除高额研发费用。

但汇顶近四个季度净利率稳定在18-22%,乐鑫则在15-20%区间。

对比之下,传统家电巨头美的、海尔整体净利率常年徘徊在5%-8%。

换句话说,卖传感器的净利润率,确实比卖整机高出10-15个百分点。

更重要的是,我们不是要比较绝对值,而是要看增量利润的分配比例。

新增100亿全屋智能市场,有多少利润流向了感知层,多少流向了组装层?

历史证明,在智能手机时代,屏幕(京东方)和摄像头(舜宇)赚走了除品牌外最多的利润。

这个规律在智能家居时代正在重演。

当全屋智能进入无感阶段,用户不再关心空调是什么牌子,只关心它是否懂自己。

而真正懂的底层逻辑,是传感器沉淀的数据。

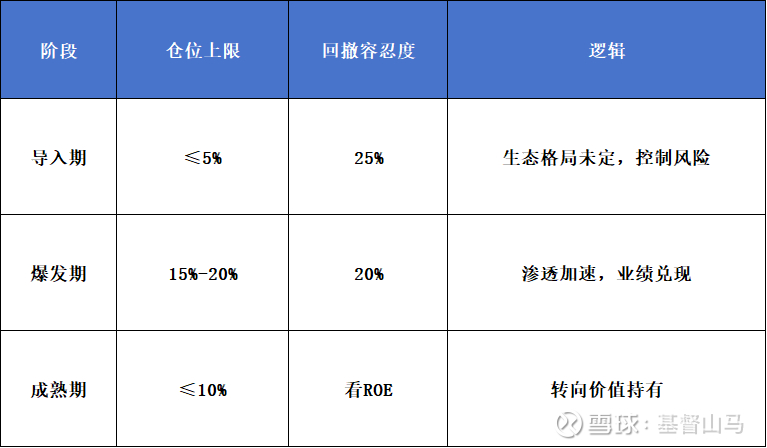

七、看好这个板块,如何操作

传感器:PS 6-8倍,对应未来三年30%+复合增速,PEG≈1,合理区间。

家电生态:PE<15倍,赚辛苦费的钱,给予估值折价。

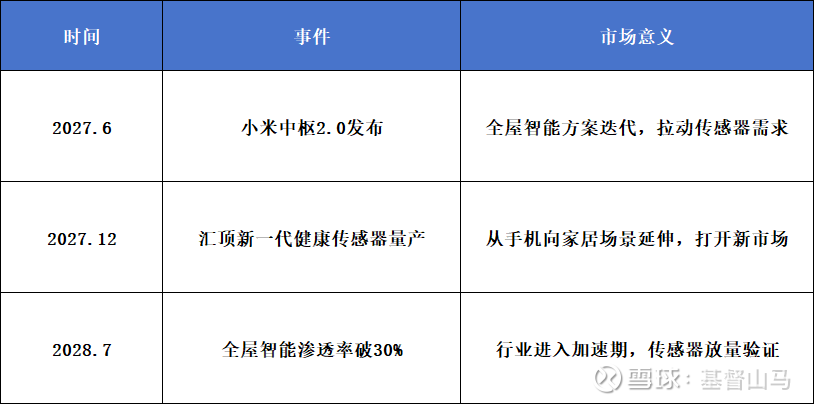

节点上,尤其关注以下。

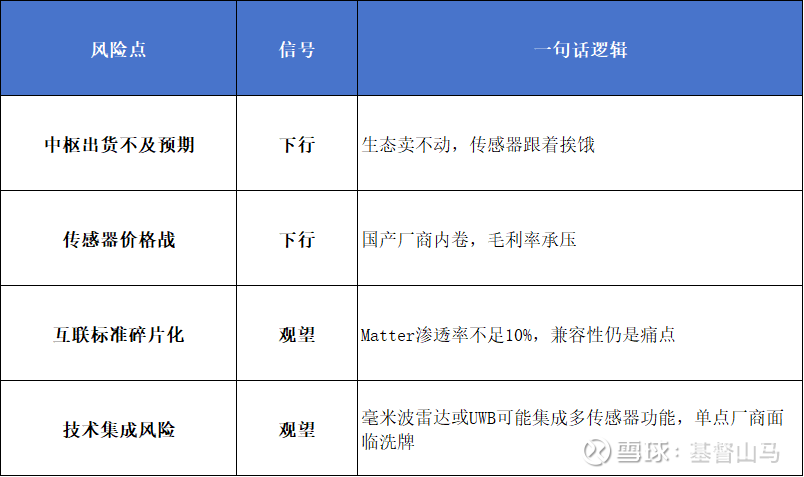

当出现以下风险点时候,也要注意节奏的调整。

盯着生态看出货,盯着价格看毛利,盯着标准看行业进程,盯着集成看技术变局。

这里需要解释一个看似矛盾的逻辑。

传感器越好用,它就越无感;无感的东西,在消费者眼里就越不值钱。

但恰恰是这种无感,让它在B端和G端的价值被严重低估。

开发商愿意为看不见的智能买单,因为它能提升房产溢价。

运营商愿意为无感的数据付费,因为它能沉淀用户画像。

也进一步看到!

真正的价值,往往藏在用户感知不到的地方。

后续,

当全屋智能进入无感时代,用户记住的不再是品牌logo,

而是懂我的体验。

而这份懂,数据在谁手里,话语权就在谁手里。

欢迎交流,评论区见。

真理越辩越明,但钱,只有拿得住的人才能赚。

点关注,看见未来系列看透10年高增长赛道。

欢迎点赞、关注、留言探讨。

看见未来系列往期回顾: