快递行业最值钱的,不再是送快递的人

你在手机上点一下,只要3秒。

包裹在仓库里,却要走3公里。

过去这3公里靠人走,一个人一天走4万步,顶多拣500件。

现在这3公里靠AGV小车跑,一台AGV一天跑50公里,拣5000件。

快递行业的核心资产,早已从奔波在路上的配送员,转向了仓库里不知疲倦的小车。

……

一、为什么必须机器换人?因为成本倒逼的必然

2025年,中国快递业务量突破1800亿件(国家邮政局《2025年行业运行通报》),平均每天5亿个包裹在路上。

但很少有人算过背后的人力账:

每件快递从入库到出库,要经过5次搬运、3次分拣,人力成本占比高达60%(中国物流与采购联合会《2025物流成本白皮书》)。

上市企业的财报更直白。

顺丰2025年财报显示,人工成本占总营收42.6%;

京东物流这一比例达45.3%。

而快递单价逐年走低,当收件增长放缓,省钱能力就成了利润的核心来源。

答案藏在无人仓里。

这场变革不是单点替代,而是三层价值的层层递进。

二、三层价值:从省人工到省脑子

第一层价值,是AGV替代重复劳动,把人省下来。

一台AGV投入约15-20万元,使用寿命5-8年,可替代3-4个分拣员。

按一个人工一年8万成本算,18个月回本,剩下3-4年全是净利润。

据了解,京东的地狼机器人在江苏其中一个物流园区落地后,仓储作业人员减少了一半,拣选效率提升了近三倍,坪效也翻了近五倍。

第二层价值,是AI调度系统,让机器管机器。

上百台AGV在仓库里穿梭,谁先走、谁让路、谁充电。

靠人管不过来,必须靠AI调度。

这是比单台AGV更高维度的价值点,把省人工升级成了省脑子。

第三层价值,是无人机末端配送,打通最后一公里。

在赣南脐橙产区,无人机运送橙子已不是新鲜事。

过去果农靠人挑、靠车拖,

现在盘旋在山间的无人机,让脐橙下山更快,销售的“第一公里”一下子就顺了。

三、增速与渗透率:2倍行业增速,6倍渗透空间

市场常传言AGV增速是行业的3倍,

我们用实打实的数据校正,实际接近2倍,增长势头依然极具吸引力。

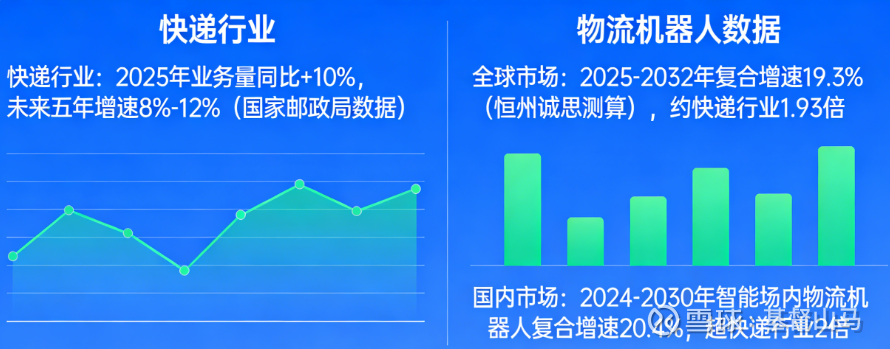

快递行业层面,据国家邮政局数据:2025年快递业务量同比增长10%,未来五年增速预计维持在8%–12%,整体进入平稳增长阶段。

物流机器人赛道则明显更快:

全球市场,按恒州诚思测算,2025–2032 年物流机器人市场年复合增速19.3%,约为快递行业增速的1.93倍;

国内市场更突出,2024–2030 年智能场内物流机器人年复合增速20.4%,稳稳超过快递行业2倍。

真正决定空间的是渗透率:

目前AGV在仓储分拣环节的渗透率还不到5%,2030年有望提升到 30%。

直白讲:

现在平均20个仓库才用1台 AGV,到2030年差不多每3个仓库就有1台。

从5%到30%,规模直接放大6倍,这才是这个赛道最核心的想象空间。

四、受益标的:谁在这场变革里真赚钱?

产业链上的玩家各有各的赚钱逻辑。

简单说:

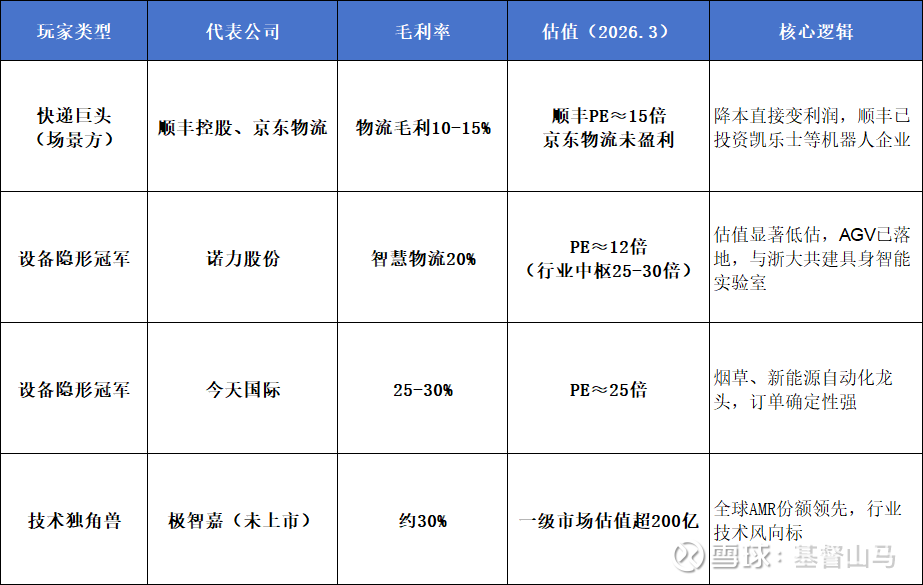

2. 今天国际、诺力赚卖设备的钱,

3. 极智嘉赚卖技术的钱。

可以留意$诺力股份(SH603611)$ :PE12倍,低于行业25-30倍。估值比同行低一半,是表格里最显眼的那个。

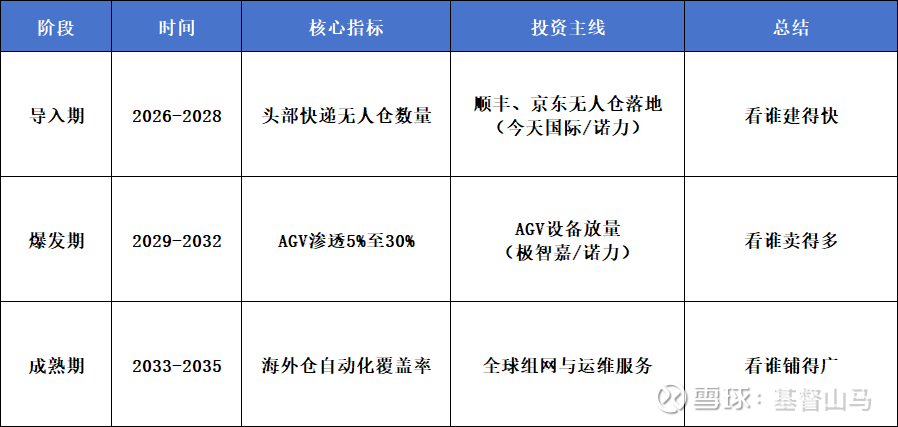

五、未来10年三阶段:看谁建得快、卖得多、铺得广

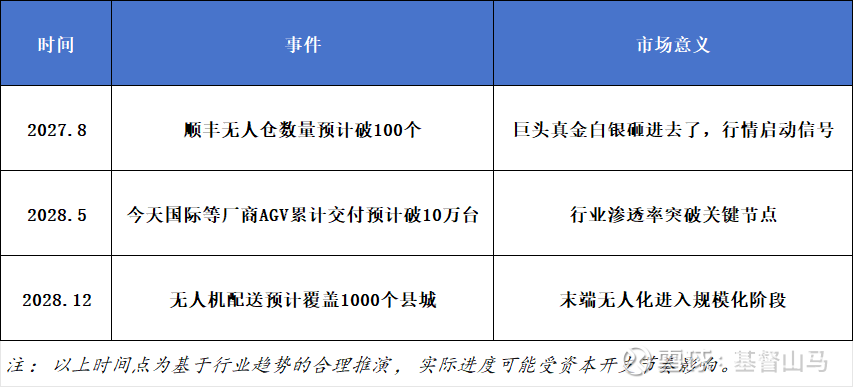

2026年看招标,2029年看出货,2033年看出海。

市场看快递股,就只盯着收了多少包裹。

但大家都漏掉了最实在的账:

顺丰快一半的收入,全都花在人工工资上。

一台 AGV 机器人,一年多就能回本,之后每年能省下几十万人工钱。

这种省下来的利润,比多收10%的包裹更稳、更靠谱。

京东已经明说,未来五年要采购几百万台机器人,这不是炒概念,是真金白银往里砸。

快递行业早就变了:

以前比谁收件多,现在比谁更会省钱。

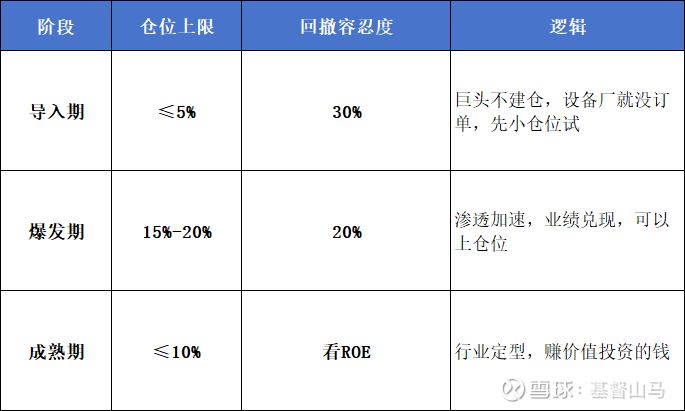

六、看好这个行业板块,如何操作?建议别急,分批买

物流自动化这块,PS 5-7倍,对应未来三年25%+复合增速,价格不算贵。

快递龙头这块,PE<15倍,赚辛苦费的钱,如果降本逻辑走通,估值能往上走一走。

同时,盯住下面三个时间点。

风险这块,别光看吃肉,也得看挨打。

过程中,要盯住巨头看出货,盯住宏观看节奏,盯住政策看上限。

物流股的10倍机会,

藏在无人仓而非快递网络?

当快递公司从人力公司变成机器公司,

估值逻辑就该重写了。

欢迎交流,评论区见。

真理越辩越明,但钱,只有拿得住的人才能赚。

点关注,看见未来系列看透10年高增长赛道。

欢迎点赞、关注、留言探讨。

看见未来系列往期回顾: