机器人用工革命!3D视觉成核心眼睛

当人形机器人从实验室走向工厂车间,一场关于机器如何理解世界的核心战役已然打响。

在市场聚焦减速器、伺服电机等执行层部件时,3D 视觉正以机器人之眼的姿态,成为决定机器人智能化上限的感知层核心。

它不仅是环境感知的刚需,更凭借当前的高毛利率、技术壁垒以及跨场景复用的强大能力,有望在机器人长期的价值分配中占据关键一环。

从工业精密操作到家庭自主服务,3D视觉正开启人形机器人产业的下一个十年黄金周期。

一、核心逻辑:感知为王,3D视觉重构机器人价值链条

1. 场景上,从能动到能看,感知是智能化的必修课

人形机器人要实现真正的自主作业,首先得看懂世界。

在工业场景中,机器人需要精准识别异形零部件、实时规避动态障碍、完成微米级的精密装配,传统2D视觉无法捕捉三维空间信息,极易导致抓取失败或碰撞事故。

在家庭场景中,识别透明玻璃茶几、区分沙发与地毯、精准抓取把手等动作,更需要3D视觉提供的深度感知与几何理解能力,才能让机器人真正融入非结构化的家庭环境。

这意味着3D视觉并非可选配置,而是人形机器人实现智能化的感知刚需。

当前,单台人形机器人的3D视觉传感器模组价值量已突破5000元。

随着机器人从执行指令向自主决策升级,3D视觉在整机BOM(物料清单)成本中的占比将持续提升,长期有望成为仅次于伺服电机的第二大价值增长级。

2. 增量上,传感器、减速器、伺服电机的协同进化

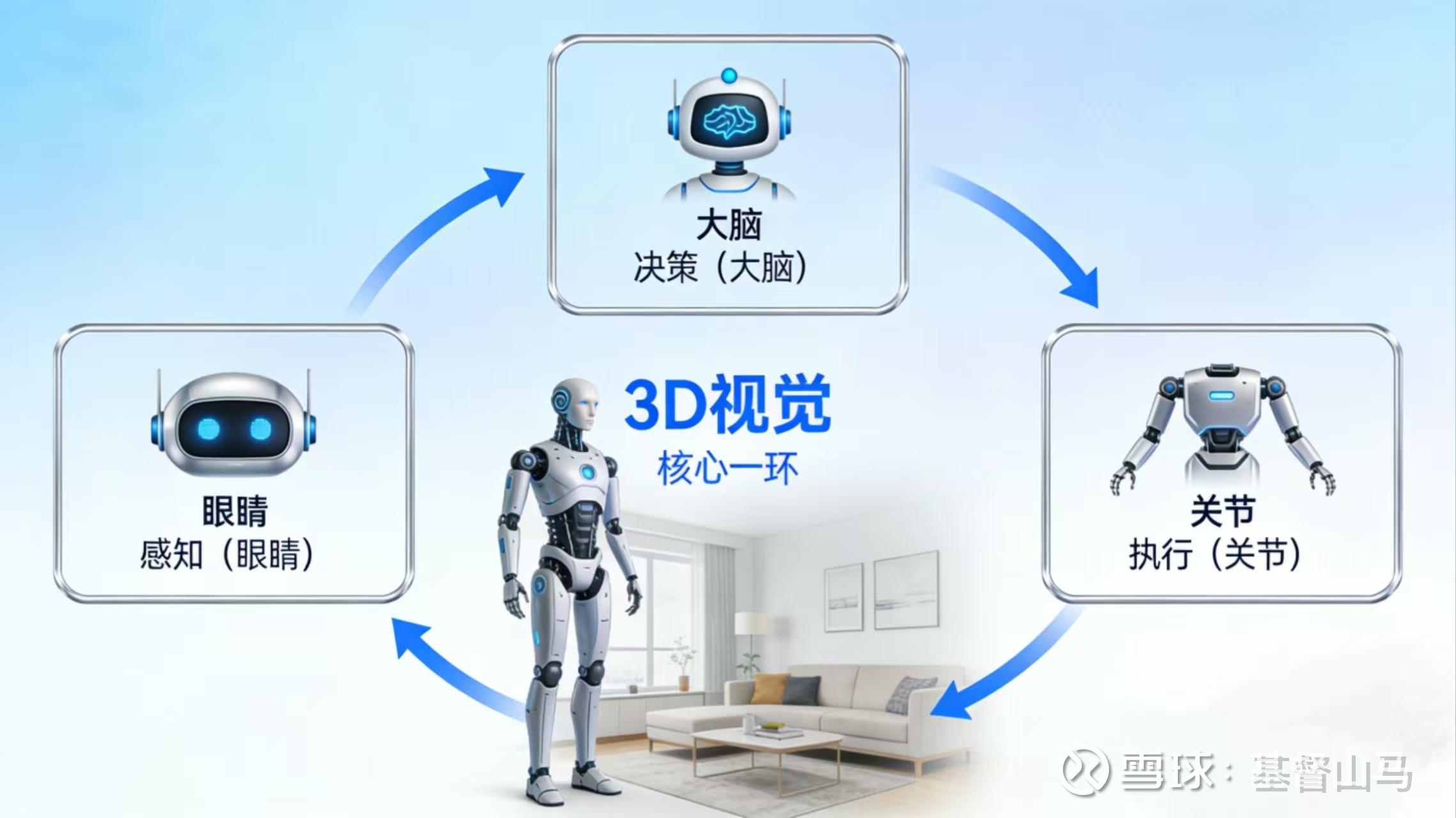

人形机器人的产业化,是三大核心增量部件协同突破的结果。

3D视觉传感器,负责环境感知与精准定位,是眼睛;

减速器,控制关节灵活转动,是关节;

伺服电机/驱动器,提供动力输出,是肌肉。

三者是互补而非替代关系:

机器人既要看得清,也要动得灵。

从盈利水平看,当前阶段3D视觉核心产品线毛利率约60%(如奥比中光高端机器人视觉模组),享受显著的技术溢价;而减速器企业(如绿的谐波)整体毛利率约30%-40%,已进入规模化生产的稳定期。

需注意的是,随着机器人放量,3D视觉模组将经历消费电子级别的价格下行,毛利率长期会向30%-40%的制造业常态回归,其核心看点在于量增带来的绝对利润额爆发。

3. 亮点上,不止于机器人,技术复用打开成长天花板

与减速器高度依赖机器人单一赛道不同,3D视觉的底层技术能力可跨领域复用,构建了独特的抗风险与成长曲线。

工业端,从机器人装配延伸至锂电池焊接引导、PCB(印刷电路板)精密检测、物流包裹分拣。

汽车端,底层dToF、结构光技术与智能驾驶舱内监控、激光雷达等感知模块技术同源,但需通过严格的车规认证(工作温度、抗震、功能安全)后方可切入。

消费电子端,赋能VR/AR设备的手势追踪、眼球追踪(如奥比中光为Meta Quest 3提供相关技术),以及智能门锁的3D人脸识别。

这种一技多能的特性,让3D视觉企业摆脱了单一机器人量产进度的依赖,形成多赛道共振的增长曲线。

以奥比中光为例,其自研的dToF芯片技术,既可用于人形机器人的远距离导航,也具备进入智能汽车和高端消费电子的潜力,抗周期波动的能力远胜专注单一赛道的企业。

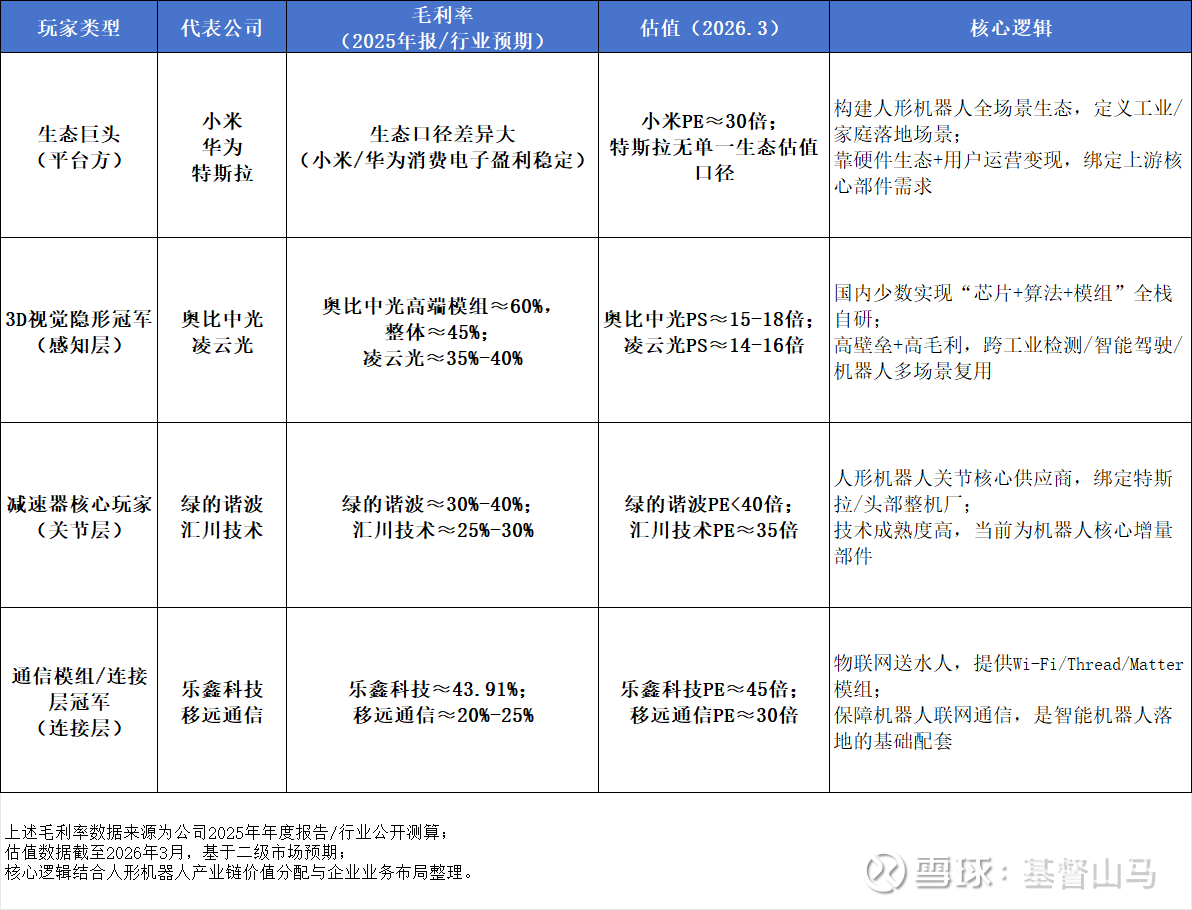

4. 产业链玩家全景梳理

结合行业玩家类型、核心数据与业务逻辑,整理人形机器人核心产业链玩家核心特征表如下。

数据口径同前文,估值/毛利率基于2026年3月市场和预期。

我们将这些产业链玩家进一步梳理:巨头领衔+隐形冠军,两条主线布局。

1. 生态巨头:特斯拉、华为、小米对3D视觉厂商意味着什么?

特斯拉:基本没戏。

马斯克的风格是我能造的自己造,Optimus的视觉系统大概率自研。

第三方想进去?

难。

但可以作为技术对标。

如果方案能接近特斯拉的水平,那去拿别的客户就有说服力了。

华为:有机会,但有天花板。

华为走的是全栈赋能路线,从芯片到AI到传感器都想自己握在手里。

第三方视觉厂商想进它的核心圈?

不容易。

但在某些细分场景(比如华为顾不上做的特殊工业应用),可以当生态补充,分点边角料业务。

小米:真正的金主。

小米模式是整合供应链、打性价比,自己不做重研发。

它对成熟、便宜、能直接用的3D视觉模组有强烈需求。

只要你产品够好、价格够低,小米是真愿意掏钱买的!而且是批量采购!!

以上,想赚快钱找小米,想当备胎找华为,想对标技术看特斯拉,但别指望靠特斯拉吃饭。

2. 核心技术玩家:谁是真壁垒,谁在蹭热点?

3D视觉核心主要是$奥比中光-UW(SH688322)$ 和 $凌云光(SH688400)$ 。

奥比中光:国内唯一能把芯片、算法、模组全攥在自己手里的。技术最全,护城河最深。dToF已经备好,将来能杀进汽车和高端消费电子。要投3D视觉,它是绕不开的标的。

凌云光:老牌工业视觉玩家,吃透了工厂场景。现在把看家本领搬到机器人身上,客户都是现成的。稳,但不是爆发力最强的那个。

绿的谐波:国内谐波减速器老大,已经绑定了头部机器人公司。机器人只要动,就得用它的关节。确定性增长,但估值不便宜。

汇川技术:工业自动化一哥,啥都有——伺服、控制器、减速器、甚至视觉,打包卖给你。它不赌单一部件,赌的是整个国产机器人产业起来,它都能分一杯羹。

连接层核心主要关注乐鑫科技。

乐鑫科技:物联网模组龙头,机器人要联网、要上云,就绕不开它。它不是风口上的猪,但它是给风口送铲子的人——稳健,谁都离不开。

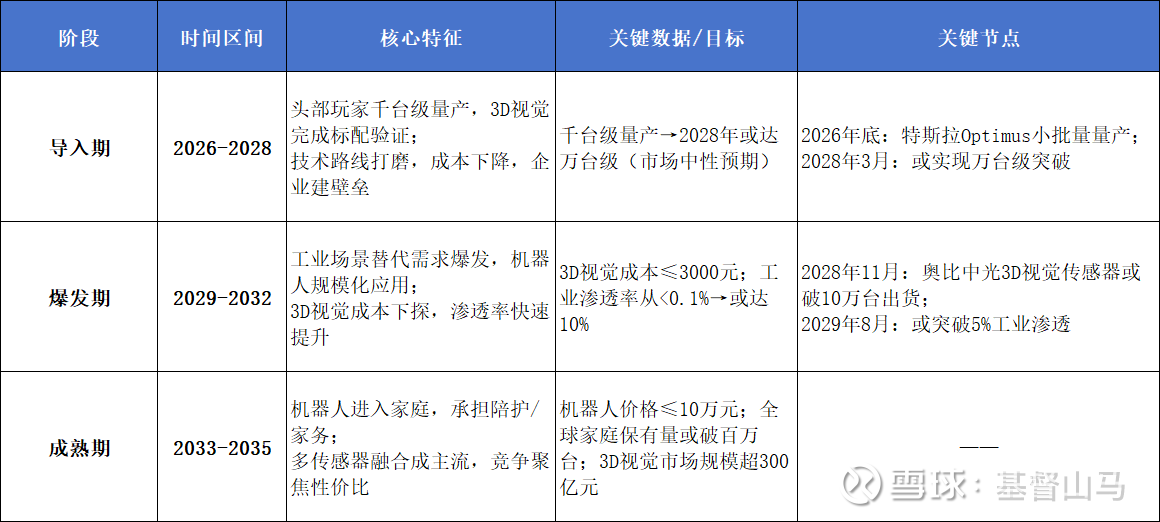

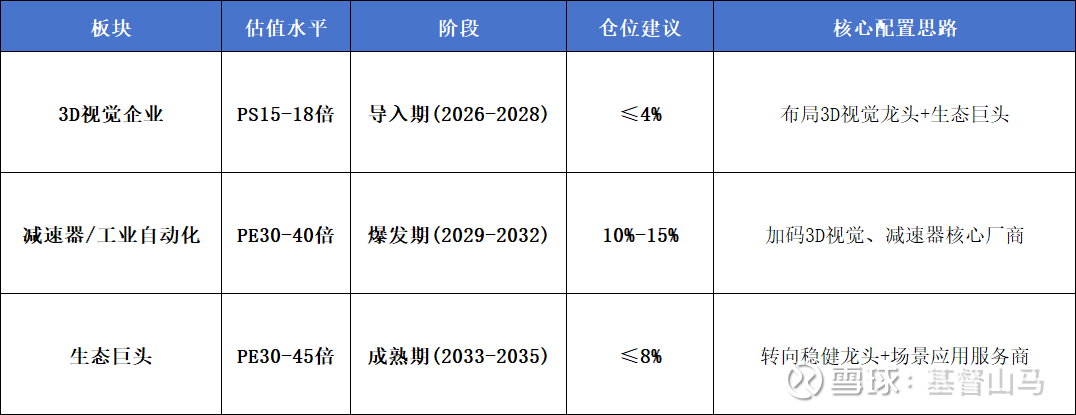

二、十年三阶段:从千台量产到百万台普及,3D视觉的爆发路径

未来的发展叙事分为三个阶段:

阶段一,导入期(2026-2028):千台级量产,技术路线与成本验证

核心标志是特斯拉Optimus、优必选等头部玩家实现人形机器人千台级量产,3D视觉作为标配部件完成工业场景的技术验证。

这个阶段的市场特征是行业聚焦技术路线打磨与收敛。

① 结构光(高精度,适合室内)、

② iToF(成本适中,中距离)、

③ dToF(远距离,抗干扰,趋势方向)

在竞争中优胜劣汰。

企业聚焦建立客户壁垒,并努力将模组成本从5000元下探至3000元区间。

同时,要注意以下关键窗口。

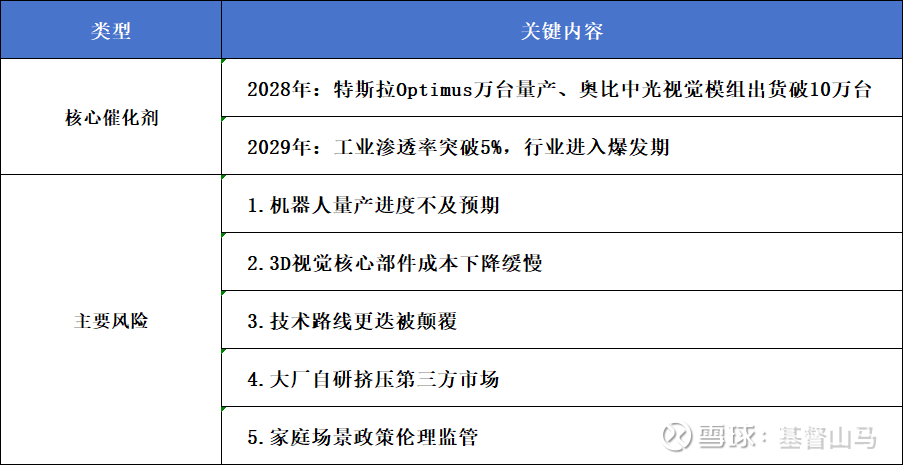

2026年底特斯拉Optimus小批量量产进度;

2028年市场将重点关注3D视觉厂商能否将成本降至触发规模应用的临界点。

阶段二,爆发期(2029-2032):工业渗透率或达10%,规模效应显现

核心标志事件是人形机器人在汽车制造、3C电子、金属加工等领域的投资回报率(ROI)达到临界点(小于等于人工),进而替代人工需求,实现爆发放量。

这个极端的市场特征是3D视觉成本有望降至2000-3000元,规模效应开始体现。

当前工业领域渗透率不足0.1%,假设成本、技术、政策三大要素协同,2032年达到10%的渗透率是中性偏乐观的产业预期。

行业竞争从 技术可行 转向 性价比为王 。

同时,要注意以下关键窗口:

一方面是头部视觉厂商(如奥比中光)的机器人传感器出货量是否突破10万套大关。

另一方面是看在工业自动化展会上,集成3D视觉的人形机器人解决方案是否成为主流。

阶段三,成熟期(2033-2035):家庭百万台落地,全民普及时代

核心标志事件是人形机器人的价格下探至10-15万元/台(目前货币购买价值看),进入普通家庭承担家务、陪护等任务。

这个阶段的市场特征在于3D视觉技术趋于成熟,多传感器融合(视觉+激光雷达+IMU(惯性测量单元))成为标配。

行业竞争聚焦于场景算法的深度优化与极致性价比。

预计这个阶段,全球家庭人形机器人保有量或突破百万台,

仅这个场景带动的3D视觉市场规模有望超300亿元。

三、估值与仓位:动态配置,把握爆发拐点

主要分为以下三类

3D视觉企业当前PS估值15-18倍,市场定价反映了其高毛利率、高成长预期以及跨场景复用的平台属性。

减速器/工业自动化企业PE估值30-40倍,行业成熟度较高,增速预期相对稳健,估值逻辑偏向于业绩兑现能力。

生态巨头PE估值30-45倍,依托生态壁垒和平台价值享受估值溢价。

仓位上,建议分阶段布局,聚焦核心增量。

风险上,关注以下。

量产进度不及预期。人形机器人的核心部件(如高力矩密度电机、高实时性操作系统)或整机工艺存在技术瓶颈,导致规模化量产一再延迟。

成本下降过缓。3D视觉的核心部件(如VCSEL(垂直腔面发射激光器)激光器、SPAD(单光子雪崩二极管)感光芯片)或精密加工成本下降慢于预期,将制约机器人整机的普及速度和视觉厂商的盈利水平。

技术路线被颠覆(时刻关注征兆)。若未来主流技术全面转向dToF,在结构光或iToF领域路径依赖严重且未能及时转型的企业,将面临市场淘汰的风险。

大厂自研挤压:若特斯拉、华为等头部整机厂全面转向核心视觉模组的全自研,将对第三方独立视觉厂商的市场空间形成直接挤压。

政策伦理风险:家庭场景涉及的用户隐私、数据安全以及机器人的伦理问题,可能引发严格的政策监管,延缓市场开放速度。

四、终局之问:机器人赛道的赢家,是协同而非取代

当市场还在争论减速器的国产替代进度时,3D视觉已凭借其更高的技术壁垒、当前更强的盈利弹性以及跨场景的复用能力,成为人形机器人赛道不可忽视的感知层核心。

$绿的谐波(SH688017)$ 等减速器企业是当前机器人从0到1阶段的确定性受益者,而随着机器人从能运动向会思考升级,价值重心将逐步向感知层与算法层倾斜。

终局并非谁取代谁:

3D视觉与减速器是机器人的眼睛与关节,两者在物理层面是协同关系,共同构成核心增量。

但在价值分配层面,奥比中光等3D视觉企业的核心优势,在于其通过底层芯片与算法构建了更宽的技术护城河,并能通过跨场景复用分散单一赛道的风险,有望在长期的产业价值分配中占据更有利的位置。

当2035年百万台人形机器人走进家庭时候,

真正定义机器人能力边界的,是感知(眼睛)+决策(大脑)+执行(关节)的完整闭环。

而3D视觉,正是这个闭环中最具弹性与想象空间的核心一环。