VR内容,比硬件赚得多的隐形金矿

VR赛道有个反常识的真相:最赚钱的不是卖头显的,而是做内容的。

硬件厂商还在为10%-20%的毛利挣扎时,

一款爆款VR游戏的毛利率已经做到80%,而且能卖五年。

一、核心逻辑:硬件铺路,内容收割

硬件赚辛苦钱,内容赚暴利。

参考手机和游戏主机规律,当全球VR头显保有量突破8000万-1亿台临界点(预计2030年前后),内容生态将进入自我强化的爆发期。

参考系在于iPhone销量突破5000万台用了3年,之后App Store爆发。

但硬件保有量只是必要条件,真正决定内容市场规模的还有两个变量。

变量一,用户活跃度。买了吃灰的头显,不会贡献内容收入。

变量二,付费意愿。目前VR游戏均价30-40美元,低于主机游戏的70美元,能否提升是关键。

二、发展节奏:三步走到内容爆发

任何新兴产业的崛起,都有其内在的时间韵律。

VR内容也不例外。

就像剥洋葱,我们要一层层看清时间的褶皱里藏着什么机会。

从硬件普及到内容爆发,大致要走过三个阶段——踩对节奏,比什么都重要。

阶段一,导入期(2026-2028):临界点前的静默

这个阶段的特征很朴素。

头显越来越多,但大部分人买了就吃灰。

开始有人愿意为VR内容花钱,但还没出现那个“为了它我必须买VR”的杀手级应用。

有点像智能手机早期,大家都在等微信,等抖音。

关键看两个指标:

①头显保有量是否在冲击8000万台,以及②有没有让人眼前一亮的内容冒头。

阶段二,爆发期(2029-2032):千万用户的共振

一旦硬件保有量跨过临界点,内容会自己长出来。

这个阶段会出现千万级销量的VR游戏、火遍全网的VR社交、一票难求的虚拟演唱会。

付费用户从1000万滚到5000万,做内容的公司开始尝到真正的甜头:

不是融资的甜,是账上现金流的甜。

比如Travis Scott在《堡垒之夜》的虚拟演唱会,

还没等到VR普及,就吸引了1200万玩家在线。

这说明人类的娱乐需求一直在那,只差一个入口。

阶段三,成熟期(2033-2035):超级IP的垄断

当VR变成日常,内容市场会走向所有成熟市场的终局:头部通吃。

VR里也会有漫威宇宙,也会有一票难求的虚拟偶像演唱会。

用户为虚拟演出花钱,就像现在为明星演唱会花钱一样自然。

这时候,绝大部分利润会被头部的平台和IP方拿走。

后入场的人,连汤都喝不上。

以上,三个阶段,对应三种不同的投资逻辑。

导入期赌方向,爆发期赌增速,成熟期赌壁垒。

想清楚自己在哪一程上车,比什么都重要。

三、核心玩家全景:谁在分这块蛋糕?

同一个赛道,不同玩家的活法天差地别。

有人靠收过路费,旱涝保收;

有人赌爆款,成则暴富败则归零;

有人赚B端稳钱,不性感但踏实。

没有哪种模式天生高贵,只有哪种更适合自己的风险偏好。

梳理以下几种完全不同的赚钱方式:

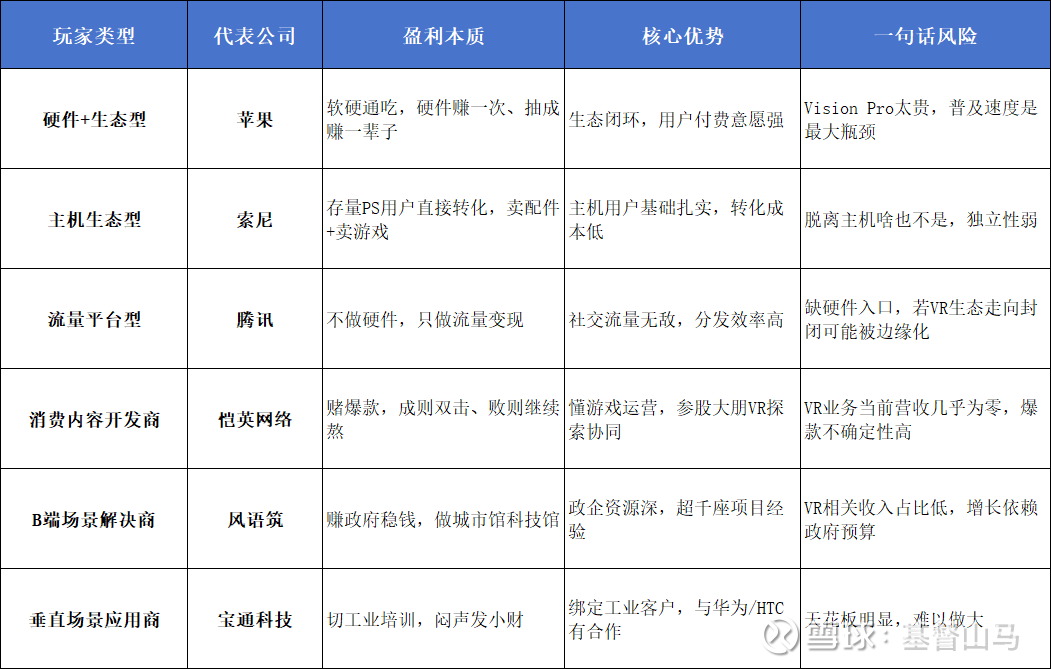

苹果和索尼,卖硬件的同时抽内容的分成,这是最古老的平台生意:修路的人收过路费。

苹果的Vision Pro虽然贵,但只要用户进去了,每一笔内容消费它都要抽成30%。

索尼的PSVR2必须搭配PS5使用,本质是给存量主机用户卖配件,用户基数现成的,转化成本极低。

腾讯,干脆不做硬件,只做流量分发。

微信和QQ是它最大的底牌,社交流量赋能内容传播,效率极高。

但风险也在这,如果VR生态走向封闭(像苹果那样软硬一体),没有硬件入口的腾讯可能会被边缘化。

① $恺英网络(SZ002517)$ 赌的是爆款命中率。

懂游戏运营,参股大朋VR试图打通硬件渠道,但VR业务目前营收几乎为零.这是典型的“成则双击、败则继续熬”。

② $风语筑(SH603466)$ 赚的是政府稳钱。

超千座城市馆、科技馆的项目经验在手,政企资源深厚。问题是VR相关收入占比还很低,增长得看zf预算脸色。

③ $宝通科技(SZ300031)$ 切的是工业培训这个垂直场景。

绑定工业客户,与华为等公司有技术合作,业务扎实需求刚性。但天花板肉眼可见,很难做大。

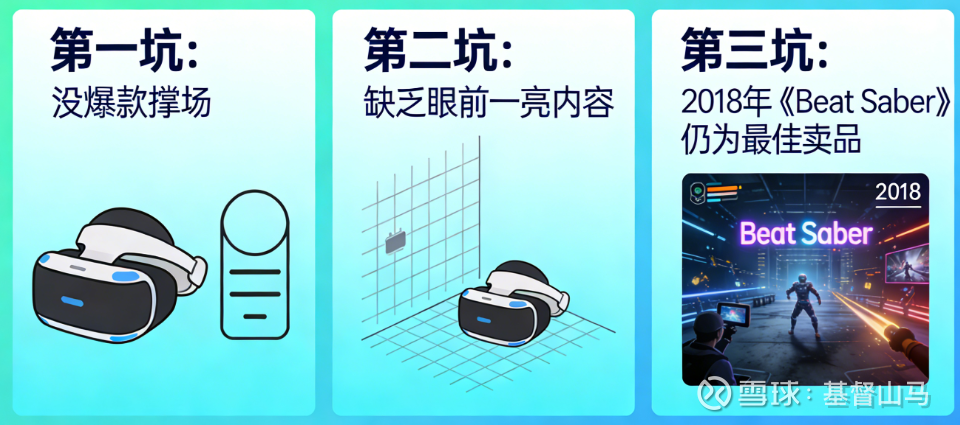

四、三大坑要避开

硬件普及慢。VR头显还是太贵、不好用,1亿台临界点迟迟不到。内容再好,没用户也是白搭。

没爆款撑场。一直没有让人眼前一亮的内容,大家买了VR也会闲置。目前最好卖的还是2018年的《Beat Saber》,这不是好信号。

付费率上不去。要么觉得内容不值钱,要么订阅了就取消,内容公司长期亏损,没人敢继续投入。

小结

VR硬件普及是时间问题,内容爆发才是最终答案。硬件厂商还在拼参数时,聪明钱已经在布局内容。

看懂表格里的玩家定位——谁稳赚、谁赌爆款、谁赚B端稳钱——再避开三大坑,就摸清了这个赛道的关键。

欢迎交流,评论区见。

真理越辩越明,但钱,只有拿得住的人才能赚。

点关注,看见未来系列看透10年高增长赛道。

欢迎点赞、关注、留言探讨。

看见未来系列往期回顾: