潍柴动力,隐藏的AI能源龙头

今天聊一个潍柴动力,咱们先看高盛怎么评价:$潍柴动力(SZ000338)$ $潍柴动力(02338)$ $卡特彼勒(CAT)$

【高盛:大幅上调潍柴动力目标价至37港元 指其为亚洲AIDC发电领域的关键受益者】高盛发表研报,率先市场上调潍柴动力的长期盈利预测,以反映随着潍柴持续扩展其产品及技术组合,其发电业务前景得到增强。AIDC(人工智能数据中心)发电业务目前约占潍柴2025年预测总净利润的10%,预计到2030年将增长3.3倍,其盈利贡献将增加两倍以上,达到总利润约三分之一,超过国内重型卡车(HDT)发动机的贡献。高盛重申对潍柴的“买入”评级,目标价由21港元大幅上调至37港元,认为其是亚洲AIDC发电领域的关键受益者。(现在27港币,有30%多的上升空间)

▋对标美股

咱们先看两家美股公司的周线走势无敌,康明斯和卡特彼勒,千亿级美金的公司,市盈率30多倍。

看完趋势以后,看为啥这么牛,订单都排到2年以后了根本忙不过来:

海外发动机巨头量利齐升,指引不断上调。卡特彼勒与康明斯是美国的发动机产业龙头。卡特彼勒电力相关的E&T业务(Energy & Transportation)已经成为卡特彼勒公司利润占比最高的板块,最高达到54%。E&T下属的发电板块,1-3Q25收入同比+28%。卡特彼勒在2025年投资者日上正式上调了大型发动机和小型燃机的产能目标,预计2030年分别达到2024年的2.5倍和2倍。并且给出了2024-2030年5-7%的CAGR目标,显著高于2019-2024年4%的CAGR。康明斯2025年美国重卡业务有所承压,但其发电相关业务1-3Q25收入同比+25%,利润同比+52%,测算其利润占比已经达到康明斯公司整体的49%,在康明斯公司的业绩会上,管理层也提到,发电机的在手订单已排至两年后。

新趋势:天然气发电机组有望成为AIDC重要的主供电力来源。卡特彼勒预计,2023~2035年,数据中心对电力的需求将增长200%,其中至少50%的能量来源由石油和天然气进行供应。天然气发电机组具有显著的优势:交付时间短,高可靠性与天然冗余性,电效率高(约45-48%),可扩展性好等优点。此前内燃机主要用作AIDC的备电,但我们看到2025年卡特彼勒已获得4GW数据中心天然气发电机组的主供电源大单,瓦锡兰也为Ohio数据中心项目提供282MW天然气发电机,这意味着天然气发电机组作为数据中心主供电源的方式正在迅速跑通。

看完以上就好办了,国内有一家公司做这个的

潍柴动力已形成了柴油发电机、天然气发电机、SOFC、动力电池等全面的电力业务布局,山东重工集团已宣布电力能源业务作为集团的第七大业务板块,电力能源业务的战略高度提升。

▋潍柴动力分析

公司主营业务与重卡直接相关,可以分2块思考,重卡和能源业业务。

重卡:2025年重卡行业销量达114.3万辆,同比增长26.8%。2026年1月重卡实现整体销量约10.0万辆,同比增长38.6%、环比下降2.6%。重卡业务慢慢起来了,因为大宗不断暴涨开采等行业爆发重卡需求不断增加。那潍柴动力基本盘稳住了。

能源业务:

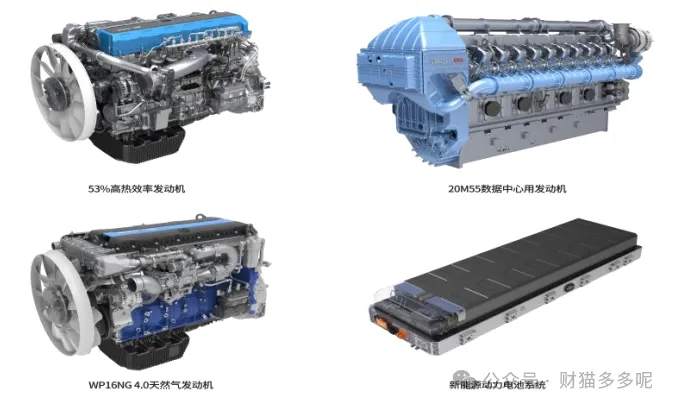

潍柴动力深入布局往复式燃气发电机组和SOFC,来自AIDC主供电源的业绩占比有望持续提升。往复式燃气发电机:在美国是成熟发电设备选项,潍柴动力携控股子公司PSI在美国布局深厚,2025年PSI营收有望达7亿美元左右,协同潍柴集团资源有望高速增长。SOFC:技术层面与数据中心的用电负载特点较为匹配,企业层面潍柴动力参股头部SOFC设计公司Ceres约20%股权,已经获得Ceres全球制造授权,协同优势较大。由于往复式燃气发电机组和SOFC均对应AIDC发电装备来自电网和燃气轮机的溢出需求,我们认为边际弹性较大,潍柴动力相关业务有望获得快速增长。

潍柴SOFC产品采用金属支撑技术,相较其他技术路线,具备运行温度低、机械强度高、抗热冲击能力强、可启停次数多、启动时间短等技术特点,可灵活适配多场景使用需求,集高效节能、燃料多元、绿色低碳、运行安静、持续稳定、快速部署等技术优势于一体。

日前,在东南亚,潍柴博杜安16M33、20M33、12M55数据中心发电机组,大批量交付数据中心客户。潍柴以独特的产品和服务组合优势在当地数据中心市场大放异彩。

▋财务数据及思考

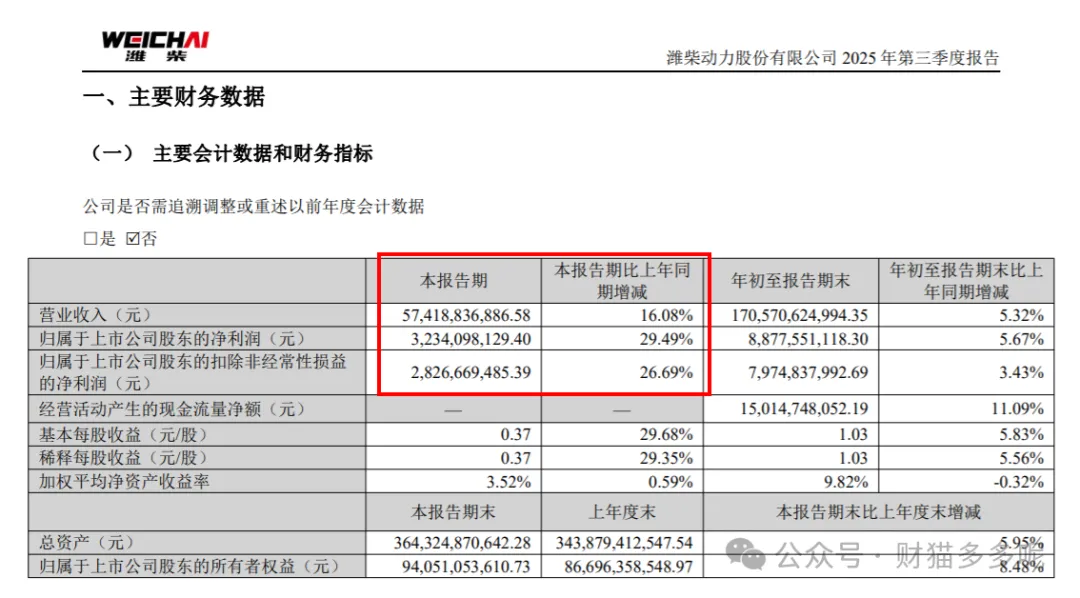

3季度开始,收入和利润双位数增长。

潍柴动力最近5年的分红比例(现金分红占归母净利润比例)如下:

2024年:54.93%

2023年:50.00%

2022年:44.74%

2021年:33.86%

2020年:34.93%

股息率将近3个点,市盈率18倍,基本盘稳住,AI能源业务爆发,有券商预测27年利润280亿元,是否太乐观不知道,但是这个估值如果AI能源业务爆发,空间可能还不小!