对于地产的一点思考

近年来,房地产行业接连出现债务危机、企业倒闭和业绩下滑的现象,这不禁让人对其商业模式产生深刻疑问:这个行业中的企业究竟是如何运作的?为何连曾经的“优等生”万科也会陷入需要外部支援的境地?中海地产、保利地产等企业业绩快速下滑,保利最新三季报甚至出现亏损,中海的毛利率也降至极低水平——整个行业究竟出了什么问题?

中国的房地产市场大致起源于上世纪90年代,随着福利分房制度退出历史舞台,住房问题逐渐转向市场化解决。随后,行业经历了一轮波澜壮阔的发展,其间也历经数次起伏:海南地产泡沫、2008年全球金融危机、2012至2015年三四线城市房地产危机等。之后,借助旧城改造和“涨价去库存”政策,部分库存高企的三四线房企如恒大、保利等得以暂时喘息。如果故事在此画上句号,或许还算一个不错的结局。

然而,从2016年开始,无论是一线、二线还是三四线城市,房价如脱缰野马般失控上涨,地价与房价相互推高,仿佛形成一种“左脚踩右脚”式的循环上升。开发商为争夺土地资源使出浑身解数,那些原本在2015年前已岌岌可危的三四线房企,因手中土地升值而获利丰厚。假如它们当时能守住利润、不再加大杠杆,今天的结局是否会不同?可惜现实没有如果。它们并未选择降杠杆,反而在行业热潮中继续高歌猛进,不断借贷扩张。

当业界仍在热议土地储备规模、销售额再创新高,表面上重视现金流之际,2019年疫情突如其来,经济活动一度陷入停滞。不知当时的开发商是否曾感到一丝不安?然而疫情缓解后,地产销售迅速反弹甚至再创新高,这给房企带来巨大信心,它们再次扩大规模、加杠杆拿地。就在众人以为疫情只是短暂插曲时,疫情反复、封控措施与经济活动的屡次中断,让人们逐渐意识到:这不是短期冲击,而是影响深远的结构性变化。

普通民众收入中断,企业经营停滞,加上解封后部分政策执行中的失误,社会预期悄然转变。企业家信心不足、不敢扩张,居民收入不稳、出现断供潮,整体社会预期转向悲观。随着这种氛围蔓延,房地产市场迅速降温:人们停止购房、抑制消费。对开发商而言,最为依赖的销售回款急剧下滑,收入大幅萎缩,但支出却是刚性的——土地款、工程款、工资、贷款本息等一项不少。

随着市场持续低迷,房价开始下跌,开发商被迫降价促销,但仍难以扭转销售颓势。悲观预期与市场下行形成负向循环,购房者进一步观望。更严峻的是,曾经被视为核心资产的土地储备,此刻反而成为负担。地价下跌导致存货减值,利润受到侵蚀,而利息支出依然刚性存在。随着盈利能力和现金流指标恶化,银行开始收紧信贷、甚至要求提前还款。销售回血无门,融资渠道受阻——危机全面爆发。

从当前形势看,这似乎成了一个难以破解的困局。那么,房地产企业还有未来吗?

我将目光转向香港,那里的地产商经历过多个周期波动,依然实现了稳健发展。其中,新鸿基地产作为历经数轮周期的行业代表,其发展模式或许能带来一些启示。

新鸿基地产崛起于战乱年代,历经风雨,在2000年时已在香港地产界扎根深厚。在此之前,香港地产商也如内地同行一样经历多次起伏。2000年左右的新鸿基已拥有一批优质商业地产,品牌影响力深厚,同时涉足建筑、电讯(数码通)、网络服务(新艺网)、金融(按揭财务、证券、保险)、物流(码头、机场)及物业管理等多个领域。跨过无数周期并积累巨额资产后,新鸿基在2000年之后是如何发展的?

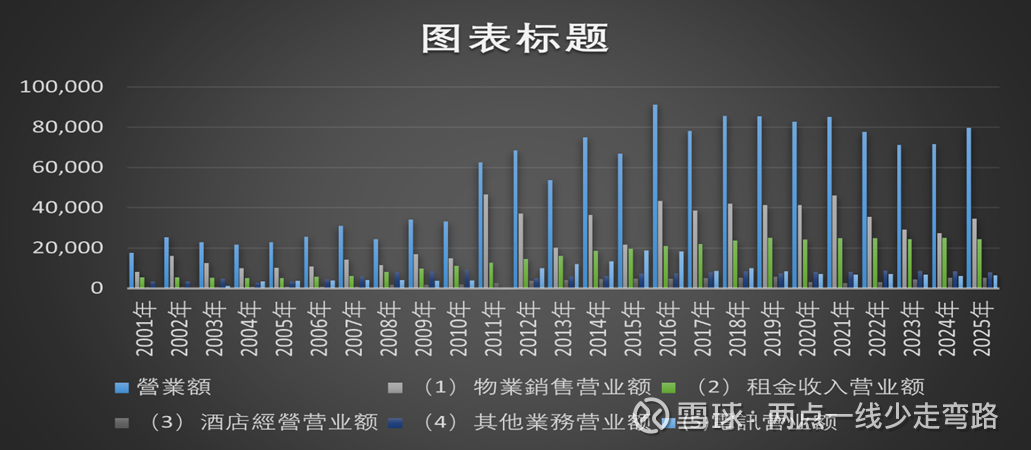

先从财务指标来看。新鸿基地产的营业额及各项业务收入分析(2001-2025)显示,其地产销售额在波动中保持向上趋势,但并未如部分内地开发商那样追求连年增长,波动幅度较为明显,可见公司并未单一依赖地产销售维持经营。值得注意的是,其租赁收入自2000年起稳步上升,近些年受经济周期影响增长有所停滞。实际上,新鸿基的商业策略十分清晰:一是发展可租赁物业以获取持续租金收入,二是发展可销售物业以提高资产周转率,并带来物业管理等后期收益。

这种模式的缺点是发展速度较慢。在内地开发商强调销售额与利润连年增长之时,港资地产商的发展节奏显得稳健甚至保守。然而,正是这种“慢”成就了许多优秀的港资企业:极低的负债率、每年稳定的优质经常性收入、实实在在的盈利、稳定的分红比例,形成了股东与公司共同成长的典范。“慢”并不代表不发展。

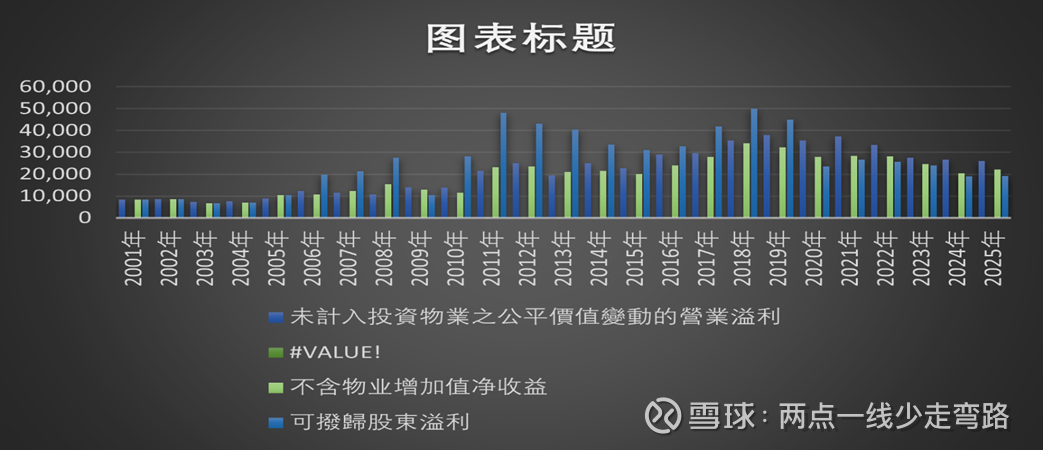

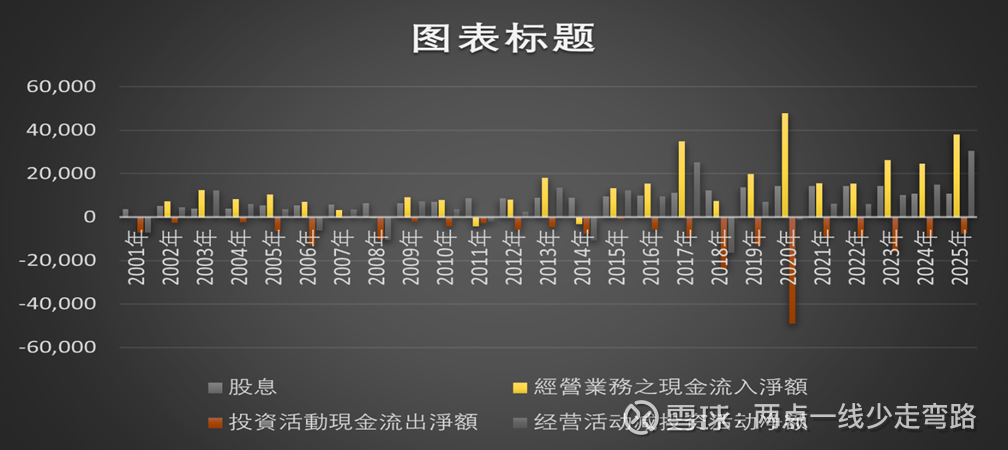

新鸿基的总营业额从2001年的170多亿增长至2019年的800多亿元,近两年因地产销售额有所回落,整体营业额维持在800亿左右。其中,租赁收入从50多亿增长至约240亿元,利润也从80多亿元最高升至300多亿,目前维持在220亿左右。分红金额从30多亿元最高增至约140亿,目前约为108亿元。

在实现这一扩张过程中,新鸿基并未依赖大规模有息负债,而是依托稳定的经营性收入与适度负债实现有机增长,期间仅进行过两次股权融资。公司并非单纯追求销售规模扩张,而是基于有机现金流稳步拓展租赁业务与地产开发,并坚持回报股东。

凭借这一模式,新鸿基成功跨越多个地产周期,实现稳健发展,同时培养了良好的企业文化和大量专业人才。当然,公司也面临挑战,例如商业地产规模庞大可能带来运营效率问题,以及当前香港与内地商业地产过剩导致的租金下滑等。但正因为公司历经多个周期,对负债保持敬畏,使其未背负过多包袱。近年来,新鸿基通过减少商业地产投入、适度缩减股息、增强现金流并降低债务,以应对行业下行周期。其低负债率和优质的经常性租金收入,构成了抵御市场风雨的重要支撑。(本文并没有说现在的新鸿基值得投资,他也有他的问题也有他的隐忧,本文仅仅是在探讨新鸿基这个房地产的发展模式)