拍脑袋计算下亚盛盈利时间

一、关于支出

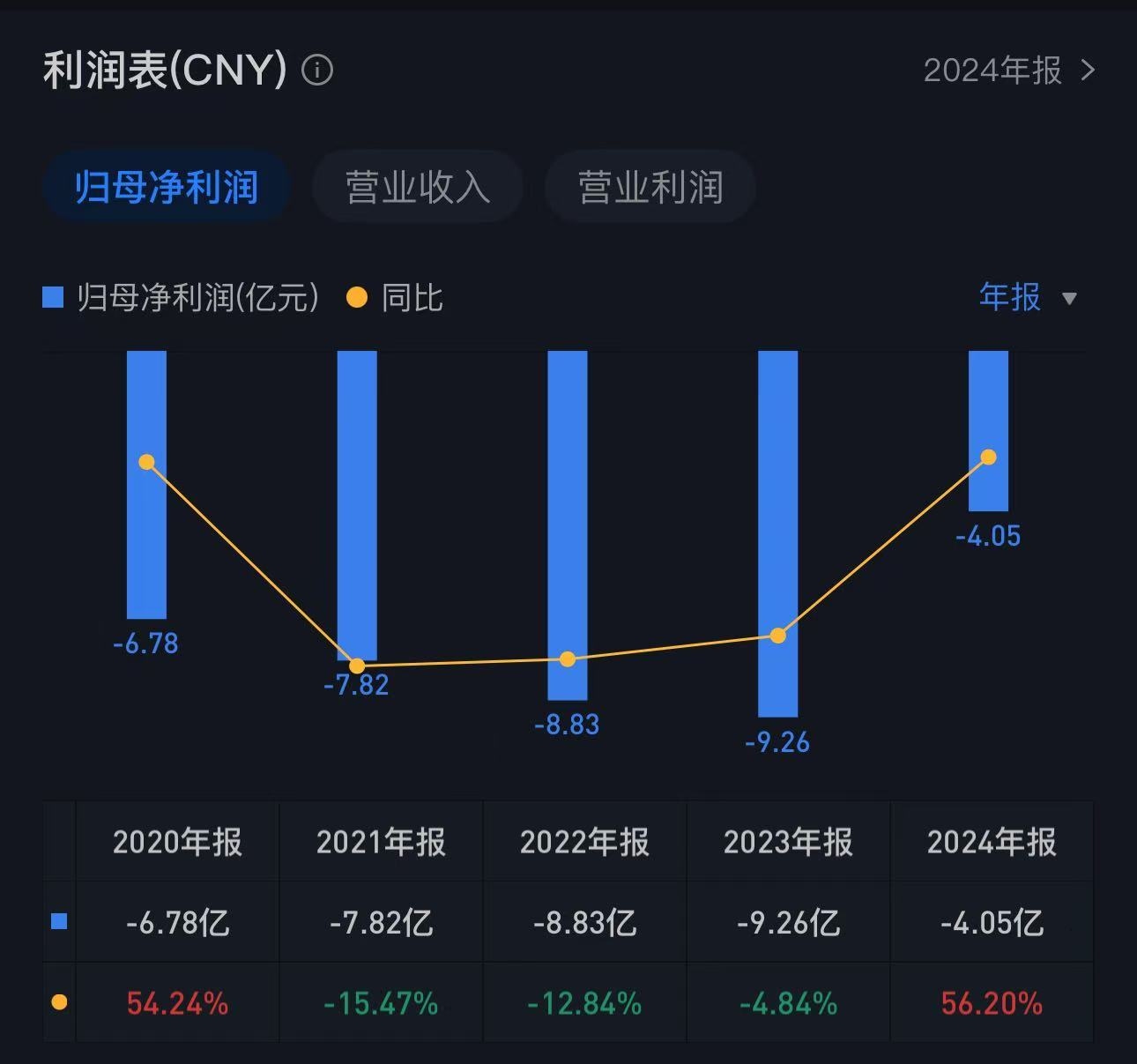

先上图,下面两张利润表简单计算公司23年支出11亿+,24年支出14亿,24年比23年支出增加了约30%。

公司为了APG2575卖出更好价钱,准备拽手里继续自己推进开发临床,以及补强销售队伍建设,还有国际业务推进。25年公司支出保守再加30%为18亿。26-27年开始每年加15%各为21亿、24亿支出。

二、关于收入:

(一)奥雷巴替尼武田制药行权费:25-27年各1亿美金。

(二)业务收入:

1、2025年:机构(浦银国际)预测公司25年销售收入将达到6.2亿,其中奥雷巴替尼为5.5亿元,但未计算APG2575,就按奥雷巴替尼24年年化收入销售6个月计为1.2亿元(奥雷巴替尼上市第3年整年才收2.4亿![]() )。合计7.4亿元收入;

)。合计7.4亿元收入;

2、2026年:奥雷巴替尼+50%至8亿,APG2575按25年年化2.4亿收入+150%至6亿,合计14亿;

3、2027年:奥雷巴替尼继续放量+25%至10亿,APG2575+100%至12亿,合计22亿。

根据上述推演,2025年预计+武田行权费总收入15亿,亏损金额在3-5亿元之间;2026年+武田行权费收入21亿+,盈亏平衡;2027年即使没有武田制药行权费收入,也大约盈亏平衡。

所以杨总说27年盈利很务实![]()

当然武田行权费有协议条款约束,是否支付及支付时间不可控。25-26这两年没有行权费收入可能会产生合计20亿左右净亏损。

三、关于现金流

公司2024年底流动资产14.74亿(主要为现金及等价物),流动负债11.67亿。

2025年两次募资增加24亿人民币:

1、1月份ADR上市募集1.42亿美金(约10亿人民币);

2、7月份港股增发募资约15亿港币。

在我保守预算下,可避免武田制药后续行权费没及时到位下的经营风险。如果公司真的想做大,我设想的预算是远远不够的,希望公司能更激进些,尤其是能拿到武田行权费的话。

如果收不到武田制药的行权费,公司不会等到手里现金用完的那一天的,下一次配股随时会来,只希望再次配股价格不要低于100港币了,保密工作也做做好。

拍脑袋瞎算的,不喜勿喷!