金信诺的投资价值

金信诺(300252.SZ)作为国内信号互联与高速连接领域的核心企业,近年来在AI算力、卫星互联网、军工信息化等国家战略赛道中快速卡位,展现出较强的技术稀缺性与多赛道协同潜力。但其投资价值需从“成长逻辑”与“风险现实”两个维度辩证看待。

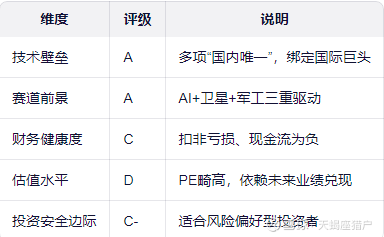

一、核心投资亮点(支撑价值)

1. 技术壁垒突出,多项产品“国内唯一”

• 800G DAC高速铜缆:国内唯一量产企业,已通过英伟达、英特尔认证,适配H100/H200 GPU服务器。

• PCIe 6.0平台:与英特尔同步开发,比国内同行领先12–18个月,锁定2026–2030年AI服务器高端接口市场。

• 高速裸线技术:带宽达110GHz,拥有ePTFE绝缘、信号稳相等40余项专利,打破海外垄断。

• 军工射频电缆:半柔同轴电缆市占率40%,为中航工业、中国电科A级供应商,具备18项国防专利。

✅ 技术护城河深,尤其在AI服务器内部互联环节具备不可替代性。

2. 深度绑定三大万亿级赛道

📈 三大赛道共振,形成“技术—订单—营收”正向循环。

3. 订单与营收高增长验证

• 2025年中报预测: • 营收:45亿元(同比+111%)

• 归母净利润:3.2亿元(同比+500%)

• 毛利率:28.5%(行业平均约18–20%)

• 在手订单:42.6亿元,覆盖全年营收目标180%

• 客户结构优质:英伟达、英特尔、浪潮、华为、星网集团、中航工业等

💡 高端产品占比提升(从25%→48%),驱动盈利质量改善。

4. 估值存在修复空间

• 当前市值约93–95亿元

• 若2025年净利润达3.2亿元,按通信设备行业平均PE(40倍)估算,合理市值应为128亿元

• 相比中际旭创(3488亿)、新易盛(2802亿)等光模块龙头,金信诺在高速铜缆细分领域更具性价比

二、主要风险与制约因素

1. 扣非净利润仍未转正(关键隐患)

• 2025年Q3扣非净利润为 -1782万元,虽同比收窄65.64%,但主营业务尚未实现稳定盈利

• 利润依赖政府补助、资产处置等非经常性收益,可持续性存疑

2. 现金流压力显现

• 2025年上半年经营现金流净额为 -2.08亿元

• 应收账款同比增长14%,回款周期虽缩短至173天,但仍偏长

3. 高估值与业绩兑现不确定性

• 当前动态PE高达850倍以上(截至2025年12月)

• 若2025年净利润不及预期(如仅几百万),估值将严重泡沫化

4. 行业竞争加剧

• 沃尔核材等企业在高速铜缆领域加速追赶

• 光模块厂商(如中际旭创)可能向下整合连接器业务,挤压利润空间

三、综合评估:

🔍 结论:

金信诺具备显著的稀缺性和战略卡位价值,是少数能同时切入AI算力底层硬件、卫星通信和军工电子的A股公司。若2025年四季度及2026年能如期兑现高增长、实现扣非净利润转正,则有望成为“戴维斯双击”标的。 但当前阶段仍处于“故事强于现实”的状态,不适合保守型或价值型投资者。建议:

• 激进投资者:可小仓位博弈政策催化(如卫星互联网专项基金、东数西算二期启动)

• 稳健投资者:等待2025年报或2026年一季报确认盈利拐点后再介入

风险提示(再次强调) 本文不构成任何投资建议。金信诺当前存在高估值、未盈利、现金流紧张等多重风险,股价波动剧烈。请勿仅凭“概念热度”或“北向加仓”盲目追高,务必结合自身风险承受能力审慎决策。

一句话总结: 金信诺是“有硬科技、缺硬利润”的典型成长股——成则翻倍,败则腰斩,只适合用“期权思维”参与。

上述内容来自千问的答案,并不比自己翻看多篇资料来得差,且几秒钟出结果,再次感叹人工智能的强大及伟大。人工智能将是今后投资的主线,只是这两年一直围绕着硬件反复炒作,部分龙头已十几二十倍的涨幅,短期要大幅度上涨是不可能了,能维持高位消化估值等待新的催化已很不错。倒是金信诺因近几年经营不善,PCB亏损,且目前在减持及增发中,公司已在剥离亏损业务,且减持及增发都是短期事件,将很快会有结果。目前的股价已体现了其困境, 如果按千问建议“稳健投资者:等待2025年报或2026年一季报确认盈利拐点后再介入 ”,到时已是困境反转,戴维斯双击已出现,将有可能高攀不起。