铝不只是低估!

秋仔很忙

· 江苏

最近秋仔很忙,没时间长文吹票。直接给观点,很干,不注水,不展开,不论证。![]()

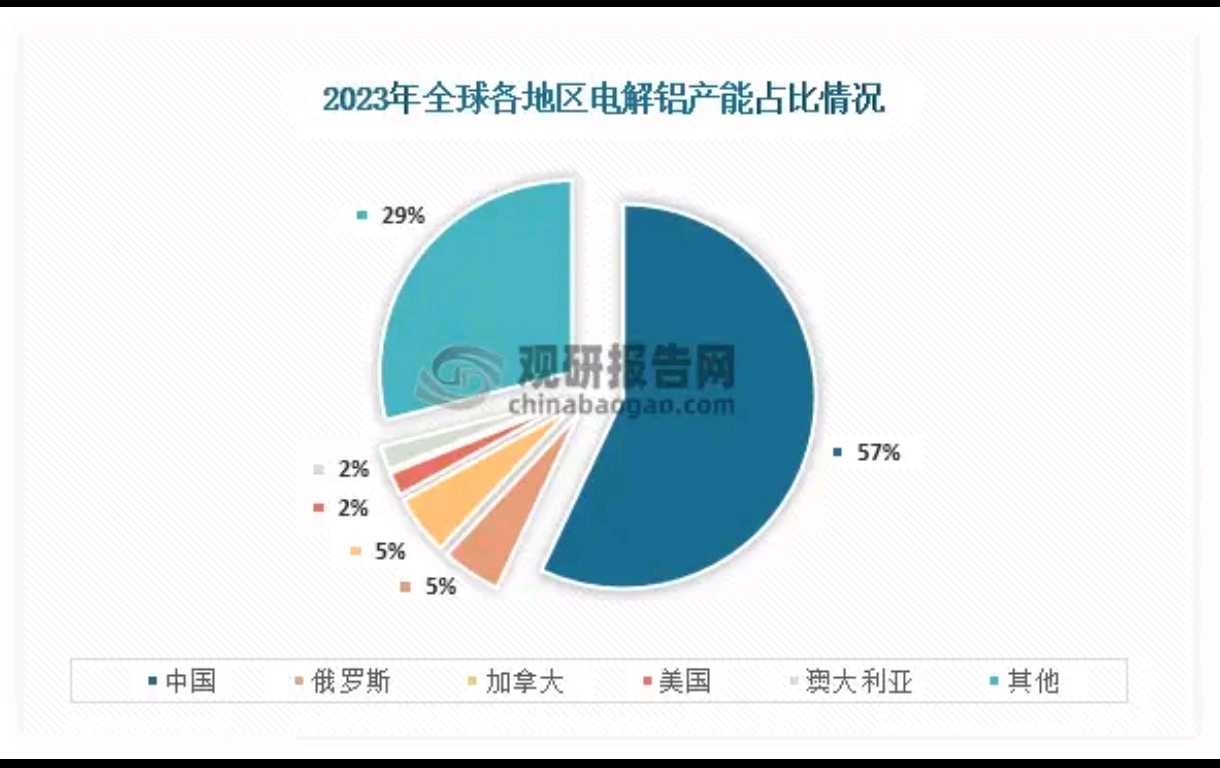

1.铝供给没有弹性。国内没有什么新建产能,且产能利用率98%基本到顶。国外的产能利用率(89%)都提不上来差一大截,谈新建产能基本上都是PPT!

2.铝需求年年有增量。

3.不要执着争论铝代铜。铝代木,铝代铁,铝代钢更有前景。

4.对比国外电解铝的产业优势,是国内整个电力/工业制造体系的胜利。

5.铝价还要涨,同等幅度的涨价对铝企利润的提升更明显,这很重要,更让人开心的是铝价还要大涨!

6.煤/电下行,氧化铝价格下降,电解铝的成本下降铝价上涨,电解铝的利润还还会更高。

7.电解铝目前来看就是特许经营,不存在行业景气就资本大量涌入产能扩张的情况。

8.从经济成本或者说生产制造的角度来看,国外电解铝不经打,只要国家电力电网的优势存在,电价电耗更低,国外电解铝就没有翻盘的机会。

9.铝土矿/氧化铝对中铝来说不是负资产。全产业链,利润留在在那一环节,都是稳赢。中铝的利润还有很大的提升空间。

10.被名字耽误的神火股份未来很长一段时间利润会非常亮眼。

低市盈率,高分红,还有成长性,整个行业长期竞争格局良好,还要啥自行车?科技股不敢上,又错过了金银铜,有色狂飙,你(铝)在哪里?又要往哪去?![]()

写完了,喜欢请点赞,不喜欢请绕道(滚蛋)!![]()

![]()

![]()

![]() $中国铝业(SH601600)$ $神火股份(SZ000933)$ $XD紫金矿(SH601899)$ 文中图片来自网络,借用一下,不要告我侵权!

$中国铝业(SH601600)$ $神火股份(SZ000933)$ $XD紫金矿(SH601899)$ 文中图片来自网络,借用一下,不要告我侵权!![]()