【海外投资月报】2025年11月业绩和持仓情况

(一)收益情况

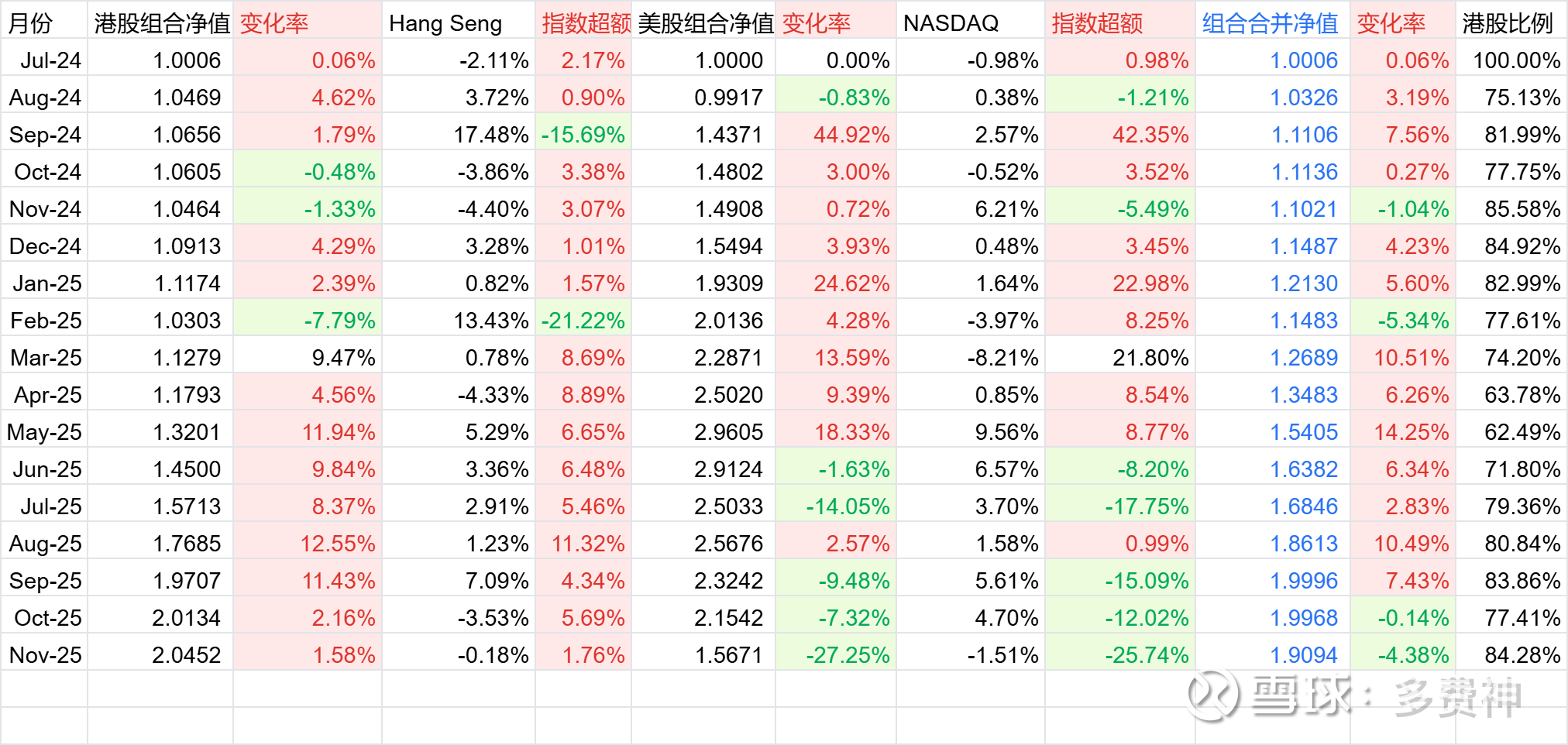

2025年11月月度业绩-4.38%。恒生指数11月表现-0.18%,纳斯达克综合指数11月表现-1.51%。港股比例为84.28%,剩余为美股。

2024年7月26日开始入市交易后,到25年11月底实盘业绩为+90.94%,同期恒生指数表现为+45.96%,同期纳斯达克指数表现为+30.99%。

年度业绩:2024年+14.87%(5个月零5天),2025年至今+66.22%。

(二)操作和持仓

本月清仓第一重仓股小赢科技,将乐信的仓位从10%加到18%,重新建仓汤臣集团。整体股票数量12支不变,11支港股,1支中概美股。

乐信本月股价跌幅-31.7%,是业绩主要亏损的原因。小赢科技股价本月跌幅-44.92%,回头看清仓小赢是对的,但换成乐信目前看可能是错了。

11月底具体持仓比例如下:

11月底前五持仓和具体行业配置比例如下:

(三)操作与反思

小赢科技、乐信:上月和本月的负收益都“归功”于这两支互金股票,这两支也是互金板块中跌幅最大的。

三季度季报乐信的表现相对不错,风控和资产质量进一步改善,利润环比还比2季度增加了,在几家互金股中算不错的。注意到乐信2025年三季报中有这样一句话“Change in fair value of financial guarantee derivatives and loans at fair value was a gain of RMB170 million in the third quarter of 2025, as compared to a loss of RMB151 million in the third quarter of 2024. The change was primarily driven by the fair value gains realized as a result of the release of guarantee obligation as loans are repaid, partially offset by the fair value loss from the re-measurement of the expected loss rates.”,其中“Change in fair value of financial guarantee derivatives and loans at fair value”这一科目,其本质是乐信为其促成的贷款提供担保服务这项业务的“风险 thermometer”。它直观反映了市场对乐信未来可能需要代偿的贷款损失预期的变化。2025年Q3该科目已经连续三季度转正,不仅直接贡献了利润,更是一个重要信号,表明乐信历史存量资产的风险正在得到有效释放,整体的资产质量在持续改善。

但事实是乐信三季报发布后股价连涨了2天后,掉头向下连续跌了3天并创下今年以来的新低,把我直接整懵了。虽然助贷新规对于乐信业务/利润真正的影响需要从明年初的2025年四季报中才能真正看到,但我觉得三季度报告已经能说明很多积极信息了。随着乐信股价下跌,无论是在雪球上,还是在身边,看空乐信的人更多了,冥冥中感觉是因为股价下跌所以被看空,而不是因为基本面变化。

巴老有言:“股票价格短期看是投票机,长期看是称重机”。24%的助贷新规下,当下乐信公司市值5.54亿美元不到40亿人民币,乐信2026年能赚10亿人民币吗?如果能,30%的分红就是3亿,分红就超过7%。乐信的助贷轻资产业务的比例不高,因此我相信当下的乐信是确定被低估的。如果2026年乐信能赚20个亿呢?当下的想法是先保持持仓不动,继续观察吧。

紫金矿业:管理最好的铜金矿股,有护城河的好生意。持有核心逻辑:当下仍被低估,中长期来看,铜和金供不应求,且将稳稳跑赢通胀。

中国黄金国际:国内可开采最久的铜矿股(长山壕的金矿几年后将开采完),坐吃山空也需百年。想到这是可以传承给子孙的好股票,因此一直在等130港元以下的机会,市场一直不给机会。继续等。

中国有色矿业:从PB/PE角度看,还是最便宜的铜矿股,等明年也许会换成紫金矿业或中国黄金国际。

汤臣集团:本月重新2.6港元建仓,确定性极高。计划加到10%的仓位,作为和中海油、中远海空一样的底仓。

德翔海运、海丰国际:因为看好亚洲集运,德翔海运和海丰国际是最符合的标的。德翔海运和海丰国际本月都跌了近7%,德翔海运目前的点位加仓很安全,也具备爆发力。

南山铝业国际:符合我总结出的两高两低好生意可持续的标准,本月股价跌了6.97%,而12月1日一天就涨了7.93%。有新资金会考虑建仓。

中国心连心化肥:这只票是去年从3元多开始听朋友推荐开始关注的,但之前觉得生意模式太差,因此一直没有去研究。前月听做逆向投资师弟也推荐这支股票后,开始了研究,发现这家公司极其牛逼。这是中国最大的尿素生产商,在很差的生意模式里做出了巨牛的业绩。除了这几年资本开支较大,没有其他缺点。相信今后的几年随着业绩兑现,股价就会大爆发。在本月7.35港元附近提交买入申请,无奈与产品持仓冲突了,故只能作罢。眼睁睁看着股价几连涨,心中只能唏嘘无缘。

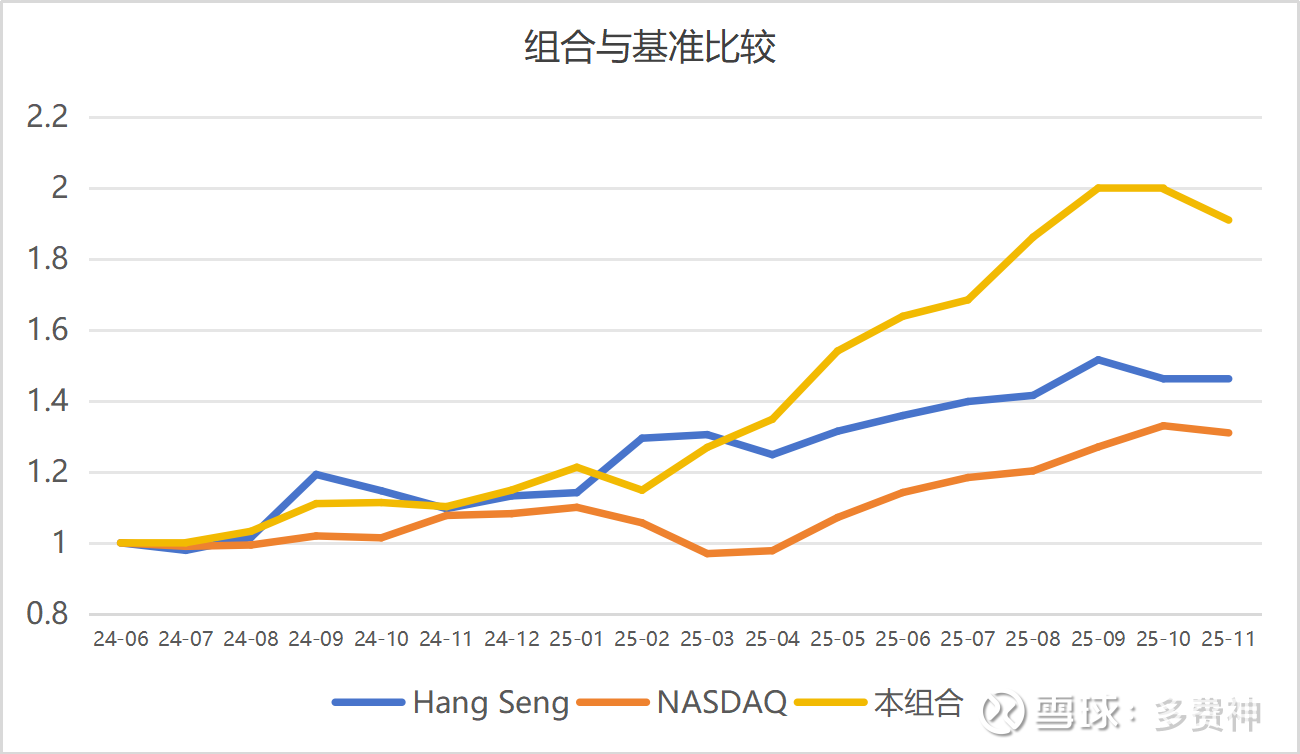

(四)组合成立以来绩和基准情况