【海外投资月报】2025年12月业绩和持仓情况

(一)收益情况

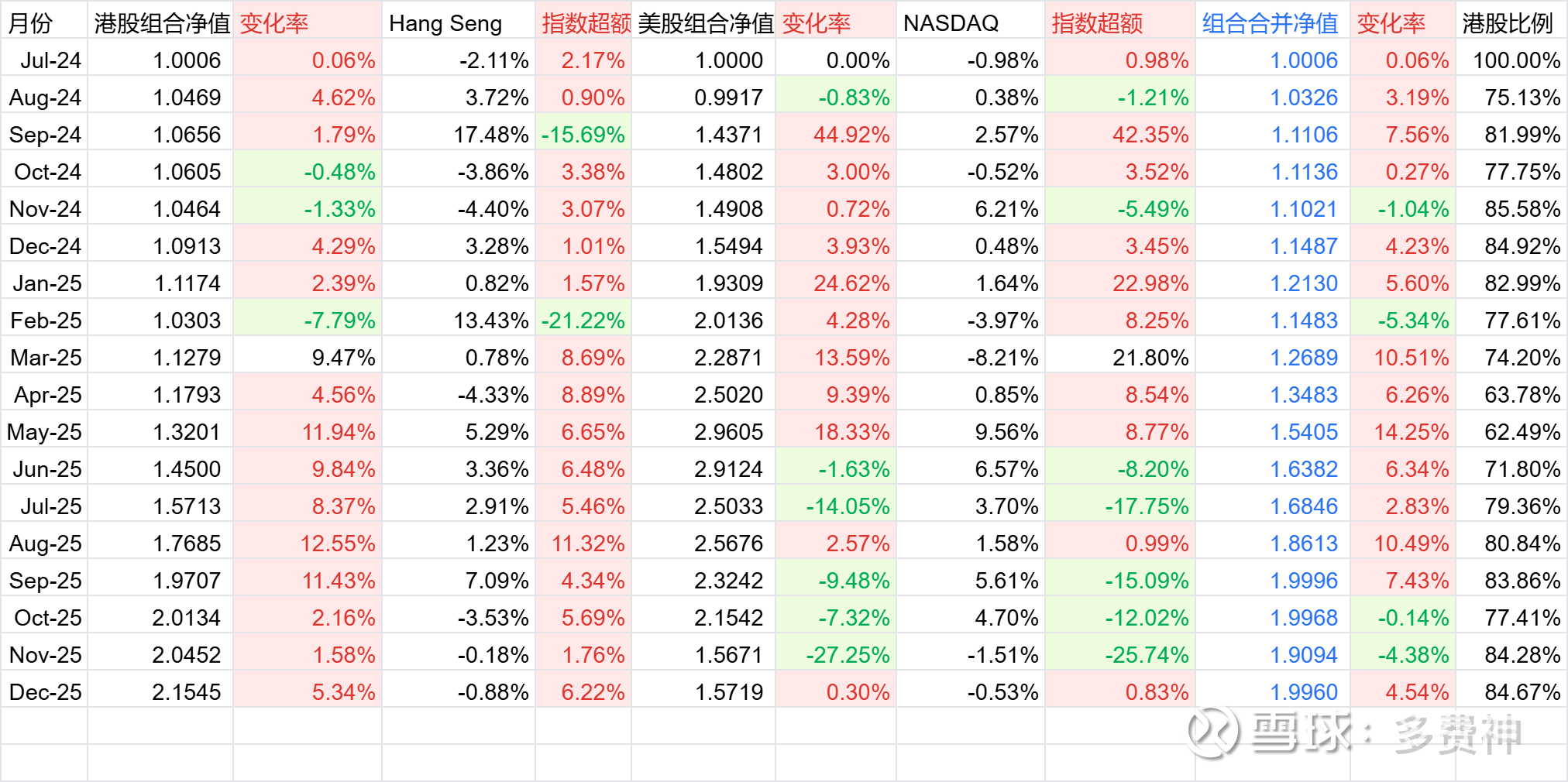

2025年12月月度业绩+4.54%。恒生指数12月表现-0.88%,纳斯达克综合指数12月表现-0.53%。港股比例为84.67%,剩余为美股。

2024年7月26日开始入市交易后,到25年12月底实盘业绩为+99.60%,同期恒生指数表现为+44.68%,同期纳斯达克指数表现为+30.29%。

年度业绩:

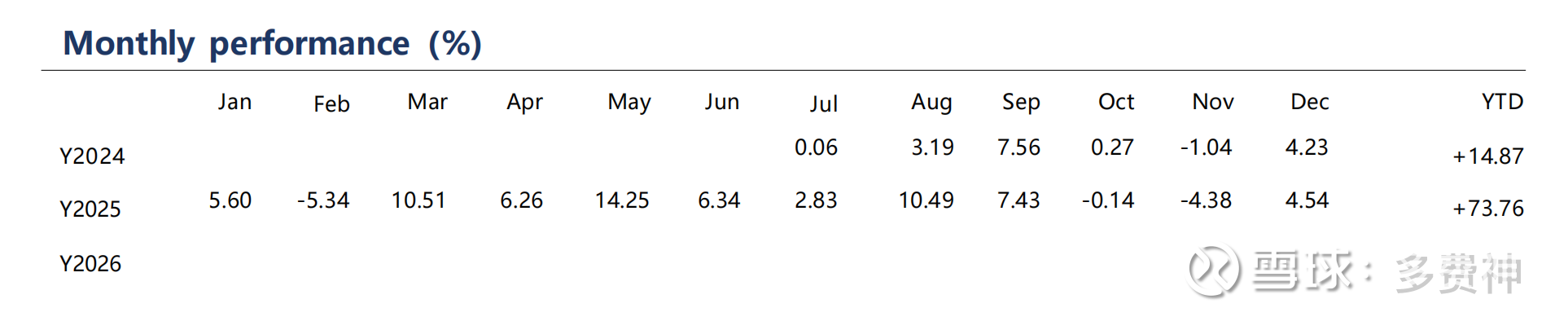

2024年:+14.87%(5个月零5天)

2025年:+73.76%(全年)

(二)操作和持仓

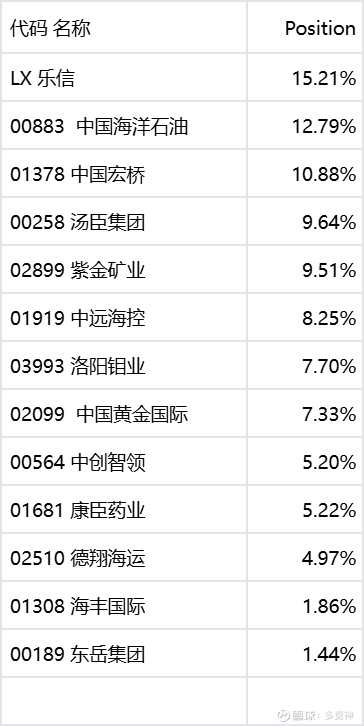

本月清仓中国有色矿业,加仓汤臣集团和德翔海运,建仓海丰国际和东岳集团。持有12支港股,1支中概美股。

12月底具体持仓比例如下:

12月底前五股票持仓和具体行业配置比例如下:

(三)操作与反思

乐信:第一重仓股乐信目前浮亏30%+,是25年投资最大的失误。失误在于低估了金融监管政策不按常理出牌的可能性,以及层层加码的戏剧性。在中国,政策是投资上不得不纳入重要考量的因素,渐渐开始理解为什么有些做投资的朋友基本不投和监管政策相关的股票,更有甚者甚至不投A股,一票否决。但政策和监管是中国的国情,有些投资因为政策和监管会有更大的确定性,因此对于此类的股票,我要做的不是避而远之,而是更多地理解中国的国情和政策,做政策鼓励方向的投资,dance with the wind。目前乐信2倍PE,0.33 PB,加仓减仓感觉都不太对,只能放在那里,等明年初25年Q4的收入和利润数据出来,才能做进一步判断和操作。小贷公司借贷利率限制4倍LPR的政策,对于乐信业务的影响有多大,也要看后续的数据。

紫金矿业:本月股价涨幅16%,源于伦敦铜本月突破1.2万,对于铜供需的判断目前看没错。陈董退居幕后,个人认为对紫金的管理影响不大。紫金应该是全世界管理最好的矿业巨头,也是成本控制最好的矿业巨头,我把这支股票当股权持有,如果股价回调到合适位置可能会加仓。

中国黄金国际:上个月的月报写到,我想等130港元以下的机会加仓,但目前看市场连股价150港元以下的机会都不给。当下其实中国黄金国际的估值吸引力已经超过紫金矿业和洛阳钼业了。股价150港元以下我应该会加仓,越跌越加。继续等。

中国有色矿业:本月清仓了中国有色矿业,原因是尽管从PB/PE角度看这是最便宜的铜矿股,但资源禀赋和公司品质明显不如紫金、洛钼或中国黄金国际。随着股票投资研究的学习实践深入,我越来越看重生意和优劣和公司的品质,而估值的权重略有降低,因此也就有了卖出中国有色矿业这样的操作。

汤臣集团:本月继续加仓确定性极高的汤臣。目前仓位已经加到10%仓位的目标。国内房地产整体势头还在往下,港股汤臣交易量小,几百万港元的净卖盘就把股价砸下来了,本月汤臣股价继续下跌10%,因此我的汤臣持仓基本也浮亏10%。汤臣君品一期交付并确认为2025年收入,保守预估2025年净利润10亿港元,拿出70%利润分红就是7亿港元,对应当下55亿港元市值的股息率为13%,尽管汤臣君品三期卖的不如一期和二期那么好,但当下汤臣的3倍PE/0.4倍PB,被低估是极其确定的,股价上涨是未来半年板上钉钉的事,因此我在考虑要不要把汤臣的仓位到15%甚至20%。

德翔海运、海丰国际:因为看好亚洲集运,德翔海运和海丰国际是最符合的标的。德翔海运和海丰国际上月都跌了近7%,而本月德翔海涨了2%,海丰涨了4%。本月7.88港元加仓了一些德翔海运,26.96港元建仓了海丰国际。德翔显著低估,海丰持续优异,各有各的好。这两支如果股价合适会继续加仓,作为底仓持有。

南山铝业国际:上月月报提到,南山铝业国际符合我总结出的两高两低好生意可持续的标准,上月股价跌了6.97%,而本月股价涨了19.37%,催化是因为铝价上涨。不过公司主业是氧化铝,未来2-3年供过于求,氧化铝价格大概率会走低,因此铝相关的股票我觉得最好的还是中国宏桥(电解铝)。

东岳集团:这几个月系统研究了制冷剂,发现制冷剂是极好的生意,有特许经营权的垄断的供给受限的可持续的好生意。三代制冷剂中国拥有的产能配额约占全球90%,主要在巨化、三美和东岳手中,而东岳在港股,是其中估值最低的,PE11倍,PB1.3倍。最近几个月东岳股价跌是因为受旗下有机硅业务利润大幅减少的影响,但不影响旗下制冷剂板块的收入占比和利润越来越高,因此本月10.16港元开始建仓,如果跌过10港元会加仓到10%以上,最高甚至可以到15%或20%,因为这是一个确定性极高的好生意好公司。

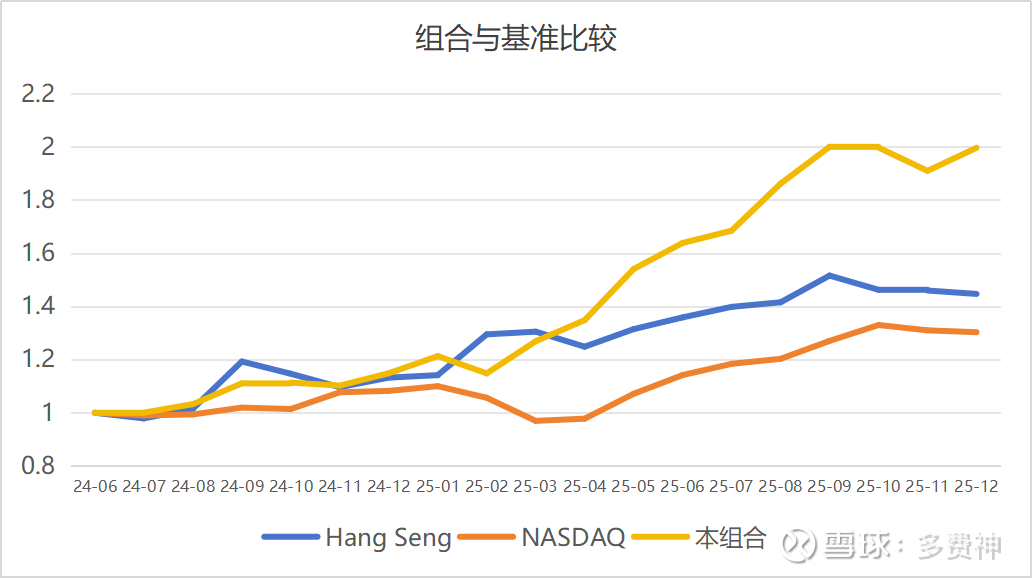

(四)组合成立以来绩和基准情况