【海外投资月报】2026年1月业绩和持仓情况

(一)收益情况

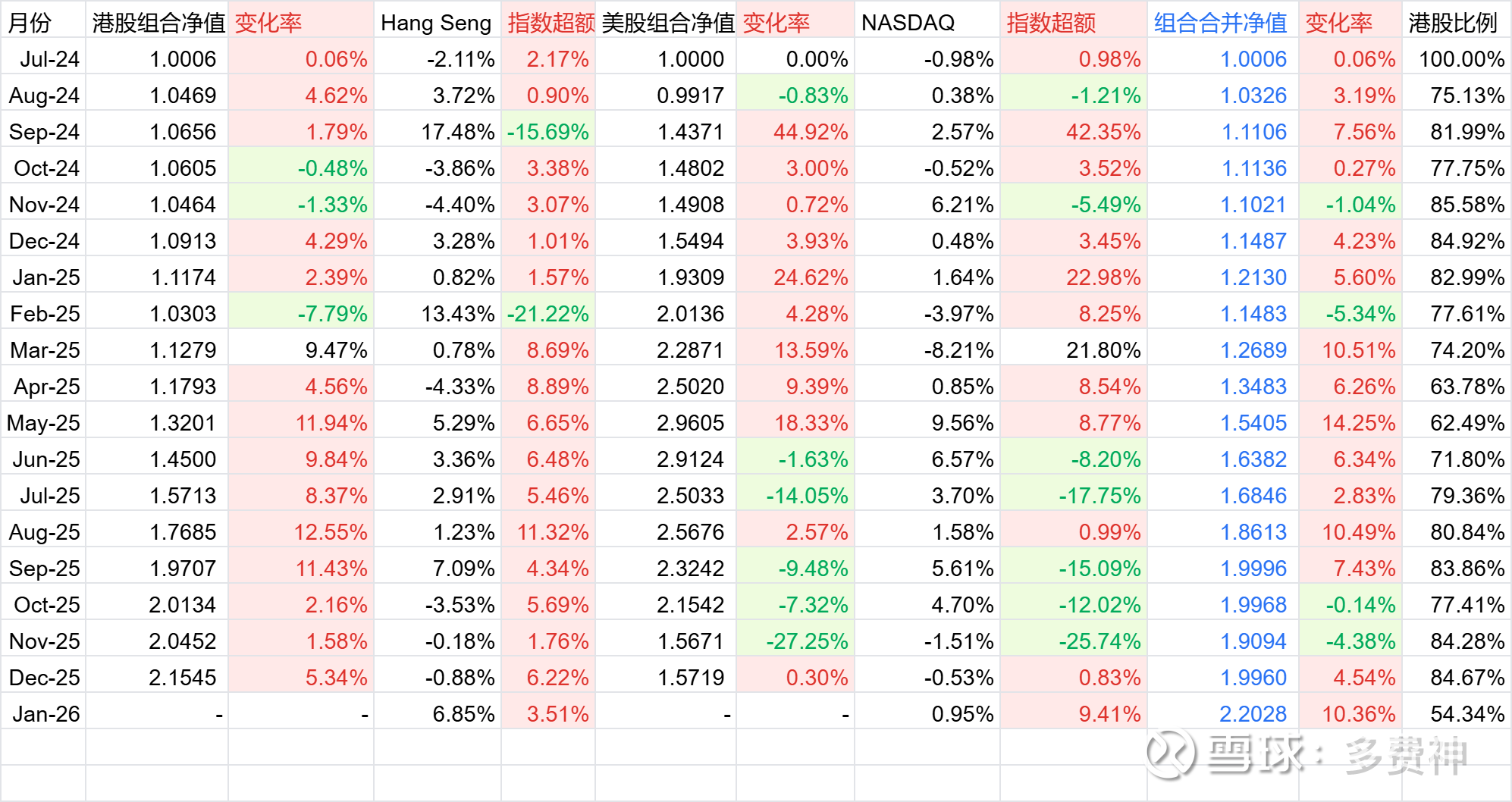

2026年1月月度业绩+10.36%。恒生指数1月表现+6.85%,纳斯达克综合指数1月表现+0.95%。港股比例为54.34%,剩余为美股。

2024年7月26日开始入市交易后,到26年1月底实盘业绩为+120.28%,同期恒生指数表现为+54.59%,同期纳斯达克指数表现为+31.53%。

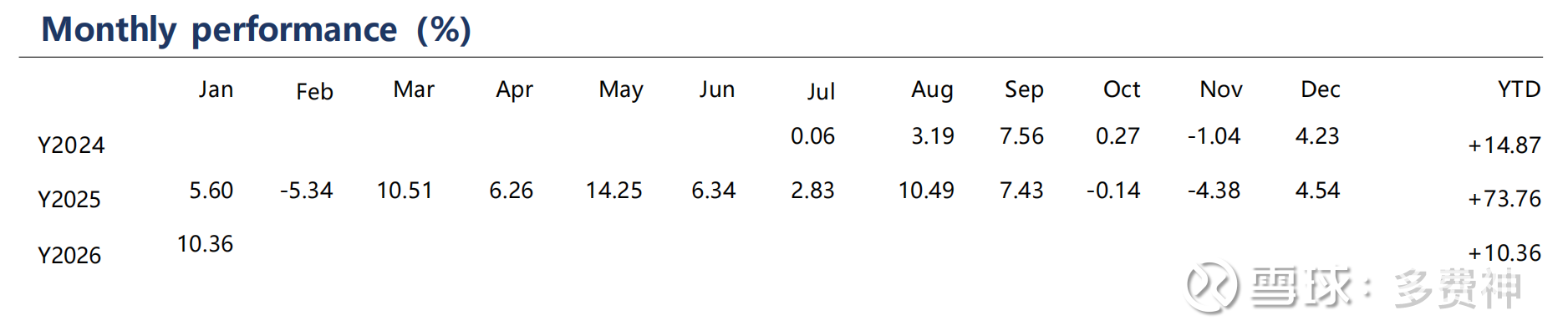

年度业绩:

2024年:+14.87%(5个月零5天)

2025年:+73.76%(全年)

2026年至今:+10.36%

(二)操作和持仓

本月进化了投资框架,主要变化在于一是强迫自己聚焦更少的行业和股票,这样对于研究的行业和公司能够更加深入;二是提高了收益率期望值:从原本年化15%的目标到年化100%的目标,没有翻倍机会的股票就不深入投入研究时间了。

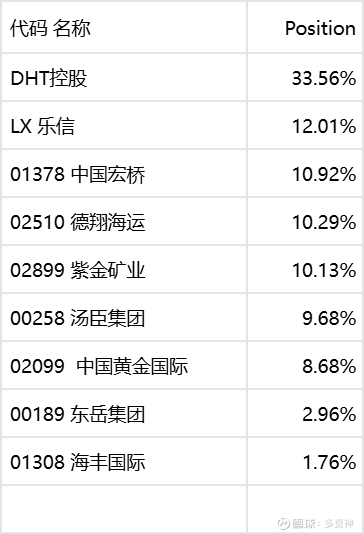

因此本月在操作上继续做减法,清仓了中国海洋石油、中远海控、中创智领、康臣药业和洛阳钼业。建仓了DHT控股和海丰国际,加仓了德翔海运和东岳集团。当前持有7支港股,2支美股。

1月底具体持仓比例如下:

1月底前五股票持仓和具体行业配置比例如下:

(三)操作与反思

DHT控股:感谢一位投资非常厉害的朋友分享,本月的研究时间主要花在油运上了。在VLCC供需变化、吨海里变长、合规溢价等众多因素下,油运很可能迎来20年一遇的行情,果断下了重注。

乐信:本月梳理乐信,找到了最核心的利润来源是ICP业务(占总利润60%以上),而当下监管政策对ICP业务影响不太大,加上乐信在电商上的历史优势,我预估乐信2026年净利润不会低于10亿人民币,因此当下不到5亿美元的市值极度低估。只要25年Q4利润数据不低于2-3亿人民币利润,乐信股价上涨的确定性就成立了。但我身边做投资的朋友几乎全是认为乐信价值毁灭的判断,其中包括非银金融背景的公募研究总监,二十多年深耕信贷业务的银行高管,都认为乐信很可能价值毁灭。但我不这么认为,也许我是错的,但如果我对了回报就会很丰厚。

中国海洋石油、中远海控H、中创智领H、康臣药业:这些公司都是非常好的公司,长期看好,这点并没有变化。清仓这些股票的唯一原因是强迫自己聚焦做减法,减少覆盖的行业和公司。另外,个人初步判断这些公司一年内股价翻倍的几率较小。

洛阳钼业H:质地非常好的矿业公司,长期看好。但估值比紫金、2099都贵,资源禀赋不如2099,管理不如紫金,所以本月20港元左右清仓了,原因也是减少股票覆盖的数量。25年4月7日不到5港元建仓,持有不到1年翻了4倍,效率极高,运气很好,我很满意了。

德翔海运:本月逢低加仓了德翔到10%仓位。做集运的德翔爆发性不如油运,但胜在当下估值低,期待25年利润会不会有惊喜。

紫金矿业、中国黄金国际、中国宏桥:目前这几家公司我都很喜欢,持有都创造了丰厚的回报。虽然目前看未来一年股价翻倍的概率不大,但由于很喜欢也跟踪得比较紧,所以暂时保留着不动。

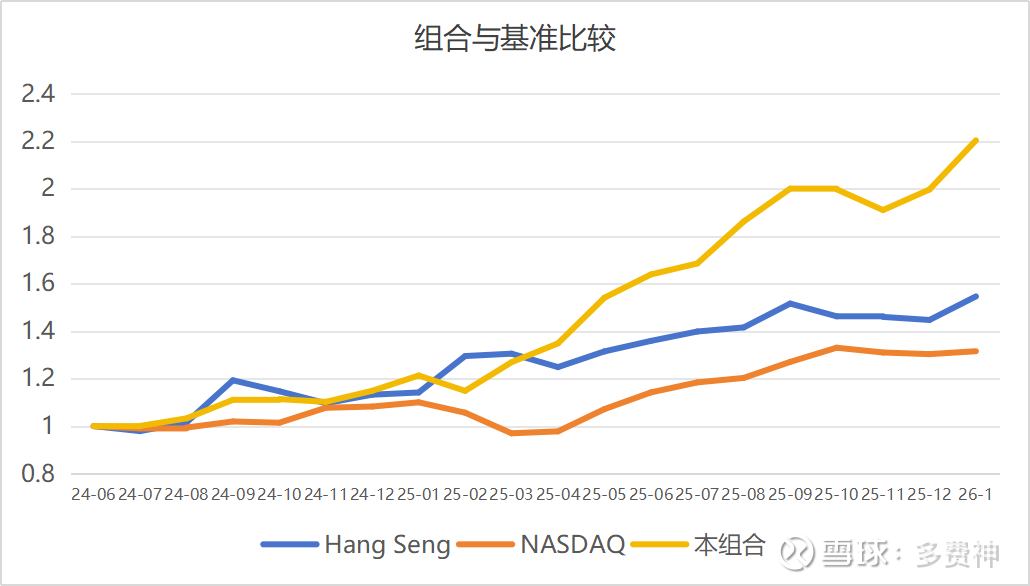

(四)组合成立以来绩和基准情况