现在是创新药牛市的哪个阶段

现在的创新药,分歧越来越大,认为行情结束了,或者说仍是合理区间的声音都存在。到底怎么看待当下的创新药行情?处于牛市的哪个阶段?有必要捋一捋。

低估、合理与高估并存的矛盾体

当前创新药板块的分歧本质上是长期确定性与短期波动性的博弈。从市场表现、政策支持、资金流向和估值水平综合来看,创新药行情仍处于牛市初期向中期过渡的关键阶段,既有回调压力,也存在结构性机会。

逻辑在于,当前的创新药板块,现在处于低估、合理与高估并存的矛盾体。

高估的企业,已经不少。部分biotech虽然看上去股价或者市值不高,但现在的估值却并不低,部分企业相当于把上市后的预期all in了,但管线却还在1期;部分企业处于破产的微妙边缘,这轮上涨不会改变什么,但市场却预期能活过来了。对于这部分企业来说,行情基本到头了。(就不举例了,太容易得罪人了)

但合理、甚至低估的企业,仍不在少数。需要明确的是,低估不代表股价低、市值低、累计涨幅低。股价低、涨幅低的企业可能已经高估;相反一批可能股价看上去很高、市值几百亿甚至上千亿的企业,反而属于理、甚至低估的行列。

核心取决于,你怎么看待这类公司。说实话,我的逻辑是,不能单拿某个管线对公司估值,而是在制药产业东升西落大背景下,一批中国药企在未来十年具备成为Global pharma的可能。因为这批药企技术实力、执行效率、全球布局能力都非常出色,并且现在已经有了不错的成果。

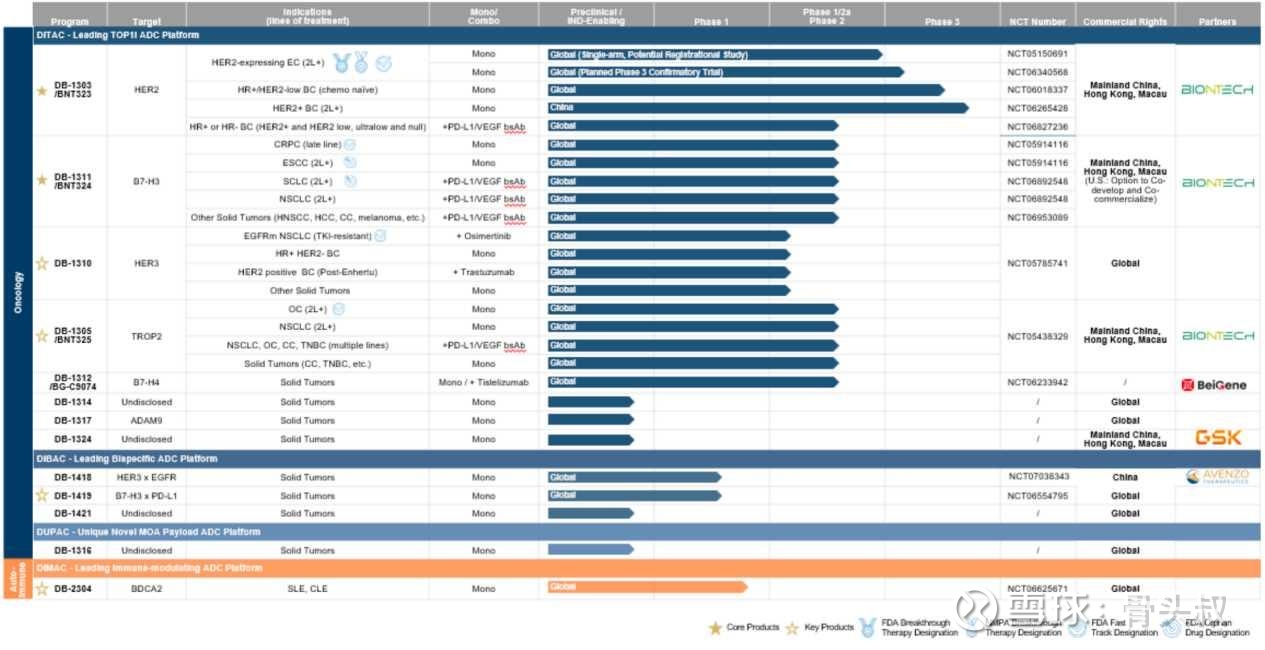

非常典型的就是在ADC领域,从科创板的百利天恒到港股的科伦博泰、映恩生物,都属于顶尖的全球资产。就拿今年刚上市的映恩生物来说吧,从2019年至今,目前已经研发了十余条管线。对于这个规模的企业而言,海外很少有能够打造如此庞大管线矩阵的企业。

映恩生物管线不只是数量多,并且质量高,都具备全球竞争力。不管是后期阶段的DB-1303、DB-1311,还是更早期阶段的(DB-1310、DB-1305/BNT325、DB-1312/BGC9074、DB-1419、DB-2304 及 DB-1418/AVZO-1418),特点都是:要么进度领先,每款均跻身全球临床最领先行列;要么实力领跑,现有临床数据支撑颠覆现有格局。固然创新药研发有风险,映恩生物的所有管线不能保证百分比成功,但现在这种全球领跑的态势,已经反映出了极强竞争力。

当然,中国创新药的崛起,不只是在ADC领域,从双抗到细胞疗法等各种前沿领域,都涌现了一批“好手”。未来10年,全球前20大市值的医药公司,中国药企完全有可能挤进去3-5家,甚至更多。市场其实也在基于这种可能性,对部分药企进行定价。从这个逻辑来看,部分企业虽然在当下看上去股价涨幅已经不小,但未来的空间仍非常大。

看好三大逻辑清晰的企业

那么,哪些企业属于上述类型呢?个人认为,需要满足三大逻辑。

1、技术被验证的平台型企业

技术被验证过的平台型企业,不只是做一个产品就结束了,而是可以基于战略能力、工程师红利、效率优势,持续创造价值。

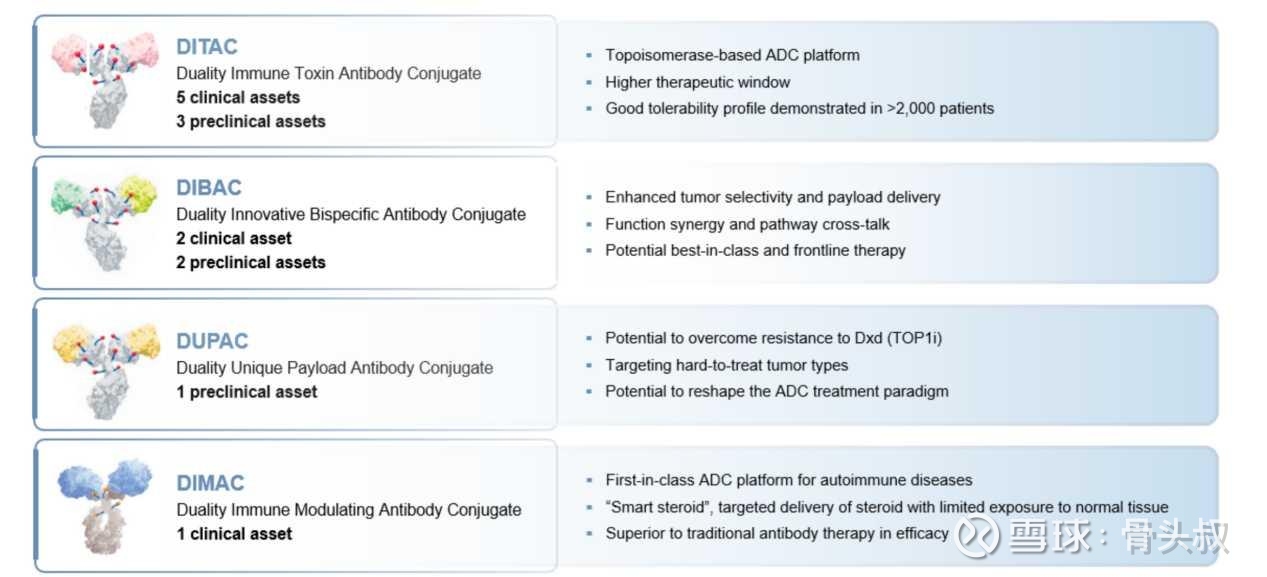

部分双抗、ADC明星公司,已经属于这个行列。例如ADC明星企业映恩生物,目前打造的如下图所示的4个技术平台,在引领全球ADC研发趋势的同时,实现了创新性与可行性的完美平衡。

当然,看到这里,你可能会有疑惑:怎么证明他们的技术平台可行性呢?可以从三个维度,去论证价值。

一是,是否能够霸屏国际学术会议。

在肿瘤领域,类似于ASCO、ESMO等国际顶尖的会议,向来是全球创新药企展示实力的舞台,能否在国际大会上高频次、高质量亮相,显然是证明自身技术实力是否足够的一个维度。

见证国内ADC企业的崛起,也恰恰是在这些学术会议中,国内企业已经占据主导地位了。上面提到的映恩生物,今年就先是在AACR大会上展现了其领跑“IO2.0+ADC”和下一代ADC的实力;又是在ASCO大会上,用两个口头报告的形式,展现了B7H3 ADC DB-1311、HER3 ADC DB-1310的颠覆力。

这些成果,是非常能够论证“技术平台”的含金量。

二是,能否创造BD,并且是持续的。

对于平台的验证,最核心的自然是推动产品上市。不过,现在国内平台型创新药企,大部分还没有到这个阶段,所以评判价值的核心维度,是BD。能不能获得外部认可,并且给予高定价,直接体现了对价值平台的认可。

映恩生物就是非常典型的。正如上面提及的,其几个核心管线,已经创造了60亿美元+的BD交易。从规模到数量,都属于全球领先的行列。并且,其HER-2 ADC药物DB-1303连续完成了授权,海外权益花落BioNTech,国内权益在今年1月份也是被三生制药拿走,相继获得国内外巨头的认可,想必非常能够说明“含金量”。

三是,管线在引进方的地位。

如果更深一步,持续的BD可能还不够,还需要结合在引进方战略中的地位。因为对于引进方来说,都是数据驱动的,尤其是规模更大的企业。从这个角度来说,管线在引进方战略中,地位越高,自然说明管线的价值越大,那么证明BD方的技术平台也就越可靠了。

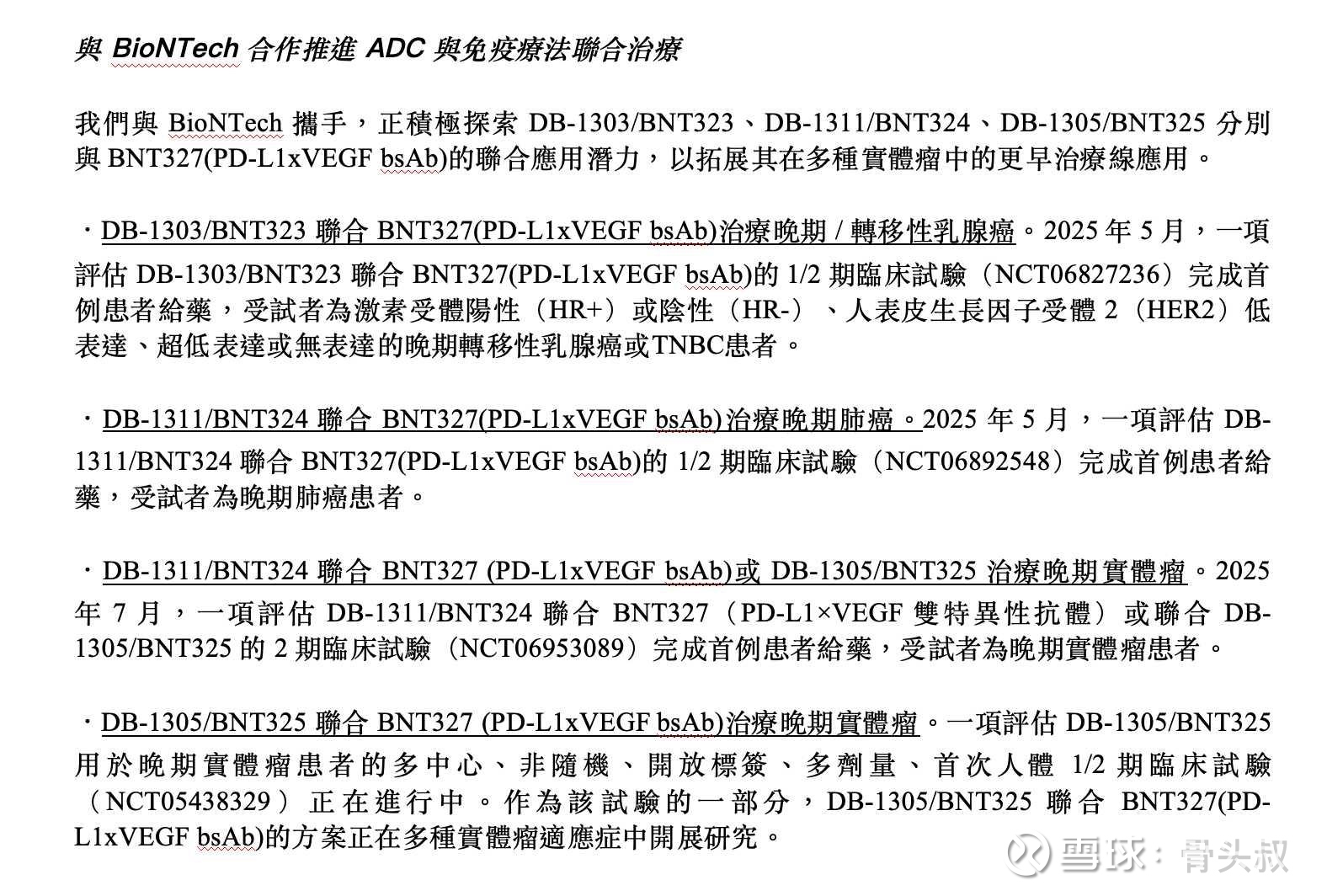

例如,BioNTech在引进映恩生物的多款管线后,地位一直在提升,目前在其核心“IO2.0+ADC”战略中占据C位。如下图所示,映恩生物的多款ADC,都被BioNTech与BNT327形成了联用,并且布局广、进度快。

(图片来源:映恩生物2025中期业绩公告)

大家知道,现在市场都在争夺“IO+ADC”市场,进度、质量都非常关键。BioNTech愿意如此大力度押注映恩生物的ADC管线,自然是基于“认可”。这在某种程度上可以说明,映恩生物的技术平台是可靠的。

2、赚美刀逻辑清晰

对创新药企业而言,除技术平台得到验证外,更关键的是 “赚取美元” 的逻辑清晰——毕竟国内市场天花板相对有限,而具备明确海外商业化能力的企业,往往能获得市场更高估值,百济神州便是典型案例。

事实上,国内并非只有百济神州一家布局全球,当前已有一批创新药企加速向国际市场突围,其中我尤为看好ADC赛道的表现。

以百利天恒为例,其日前明确提出 “2029 年成为入门级 MNC” 的目标。从过往的 BD布局到未来的管线规划,这家企业正通过循序渐进的策略,推进从中国 Biotech 向入门级 MNC 的转型。

再看前文提及的映恩生物,其 “出海赚美元” 的逻辑同样清晰,且走向全球已具备三大显著优势:

1、全球化研发体系支撑:美国+中国团队实力雄厚,叠加MNC顶级顾问团加持,确保研发方向始终贴合全球市场需求,具备开阔的国际视野;

2、国际临床推进能力突出:目前管线临床入组患者中,超半数来自美国等海外地区,累计入组超 2600多人。这种规模的国际临床自主推进能力,在国内 Biotech 中堪称领先,个人认为仅次于百济神州;

3、国际BD合作优势显著:能够与不同规模、不同需求的国际企业建立合作,且合作中能确保自身管线在对方战略布局中占据重要地位,为海外商业化铺路。

也正因此,市场对映恩生物的认可度远高于其他同时期的 Biotech。综合来看,在未来的创新药赛道中,那些 “赚美元” 逻辑清晰、具备扎实海外布局能力的企业,必将是价值潜力最大的群体。

3、处于价值裂变加速期

除了技术实力和全球布局的能力外,从投资角度出发,我觉得还需要结合一点:处于价值裂变加速期的企业,更值得关注。

对这类企业而言,需同时具备 “财务稳健” 与 “管线已进入或即将迈入商业化阶段” 两大核心要素。两者叠加的关键意义在于:一方面,管线商业化在即,即将转化为实际现金流;另一方面,叠加本身扎实的财务基础,能为后续管线研发提供充足资金支撑,进而大幅加快研发推进速度。

在我看来,处于这一阶段的企业,既规避了早期 Biotech 现金流不足、研发不确定性高的风险,又摆脱了成熟药企增长放缓的瓶颈,是兼具安全性与成长性的优质标的。事实上,市场也在大力押注这一类企业,映恩生物今年备受市场关注,我认为就跟这个因素有关。根据半年报来看,其符合两个特征:

第一,财务稳健。截至6月30日,公司账上现金接近40亿元。

第二,管线即将迈入商业化阶段。根据半年报,公司首个适应症(HER2 表达子宫内膜癌,EC)预计最早将于2025年向FDA申报加速批准;既往接受过曲妥珠单抗和紫杉烷治疗的 HER2 阳性不可切除及/或转移性乳腺癌患者的适应症,也是预计于2025年底向NMPA提交BLA。

第三,下一代ADC研发提速。从半年报来看,包括双抗ADC药物DB-1419、自免ADC药物DB-2304都在同步推进。比如DB-2304正在推进1期全球临床试验,并预计在2025年底前启动多剂量递增研究。不过,就目前来看,随着映恩生物财务越发稳健,企业也逐步迈入商业化阶段,整体的推进速度我觉得会加快,对应创造价值的速度提速。

当然,不只是映恩生物,市场上还有一批企业,具备这种特质。对于投资者而言,精准识别这类处于关键拐点的企业,不仅能把握短期商业化兑现的确定性收益,更能分享长期研发管线落地、全球市场拓展带来的价值爆发红利,这或许是当前创新药赛道中最值得深耕的方向之一。

总结

未来十年,中国创新药注定是极其精彩的十年。会有一小批从中国诞生的Global pharma,它们不仅会在全球医药版图中占据重要一席,更将凭借突破性的创新成果与国际化的布局,展现出不可估量的价值潜力。对于投资者来说,这是幸运的,眼下要做的就是把他们找出来,然后慢慢等待。

$映恩生物-B(09606)$

风险提醒:本文仅供参考,不构成任何投资建议。创新药投资风险巨大,失败率高,投资者应根据自身情况,自主做出投资决策并承担所有投资风险。投资有风险,入市需谨慎。