融创年报深度解析(三):审计非标意见聚焦持续经营不确定性,而非财务数据真实性

2026 年 3 月 27 日,融创中国控股有限公司(01918.HK,下称 “融创中国”)发布 2025 年度经审核业绩公告,香港立信德豪会计师事务所有限公司(下称 “立信德豪”)作为独立核数师,对公司 2025 年度综合财务报表出具了无法表示意见的审计报告。

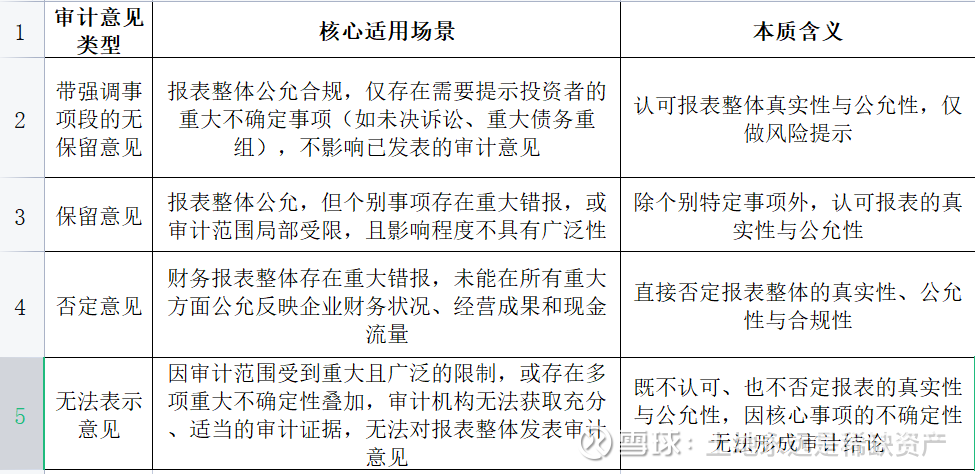

一、基础准则厘清:先明确非标意见的类型与法定含义

要读懂本次审计非标意见,首先要厘清香港审计准则框架下,不同类型审计意见的法定含义与适用场景,这是破除市场误解的基础。

根据香港会计师公会颁布的《香港审计准则》(HKSA),审计机构对上市公司财务报表出具的意见,可分为标准无保留意见与非标准审计意见两大类,其中非标准审计意见又可细分为四类,各类意见的适用场景与核心内涵有着本质区别,具体如下表所示:

回到融创中国本次审计报告,立信德豪明确出具的是无法表示意见,而非市场误读的 “否定意见”。这是最核心的基础认知:无法表示意见的本质,是审计机构因多重不确定性叠加无法形成审计结论,而非对公司财务数据真实性、报表编制合规性的否定。

二、非标意见的核心内涵:唯一聚焦持续经营不确定性,与财务数据真实性无涉

结合年报披露的审计报告全文,本次无法表示意见的形成原因、核心边界有着清晰的准则依据与事实支撑,其内涵可总结为一句话:本次非标意见的唯一聚焦点,是公司持续经营能力相关的多重重大不确定性,审计机构从未对财务数据的真实性、准确性、完整性提出任何否定性结论。

(一)审计机构明确豁免:除持续经营事项外,报表编制完全合规

在审计报告的核心结论部分,立信德豪作出了两项关键声明,直接划清了本次非标意见的边界,彻底否定了 “财务数据失真” 的市场误读:

明确无法表示意见的唯一成因:“因為本報告「無法作出意見的基礎」一節內所述有關持續經營的多項不確定因素之間可能產生相互影響及對綜合財務報表可能產生的累計影響,我們不對貴集團的綜合財務報表作出任何意見。”

明确报表编制的合规性:“在所有其他方面,我們認為綜合財務報表已遵照香港《公司條例》的披露規定妥為編製。”

与此同时,年报中明确披露:“本集團的核數師香港立信德豪會計師事務所有限公司已就本業績公告中有關本集團截至 2025 年 12 月 31 日止年度的綜合資產負債表、綜合全面收益表及相關附註所列數字與本集團該年度的經審核綜合財務報表所列載數字核對一致。”

这意味着,审计机构已完成对融创 2025 年财报全部科目的数据核对工作,未发现任何数据不符、编制违规、财务造假的情形,仅因持续经营相关的不确定性,无法对报表整体发表审计意见。

(二)无法表示意见的核心底层逻辑:持续经营的多重不确定性叠加

审计报告中,立信德豪详细列示了导致无法表示意见的全部事实基础,均围绕持续经营能力的重大不确定性展开,无一项涉及财务数据真实性、报表编制合规性的质疑,具体可拆解为四大核心事项:

经营与流动性核心指标承压:截至 2025 年末,公司全年净亏损约 137.1 亿元,流动负债净额约 744.6 亿元;期末借贷总额 1882.6 亿元,而现金及现金等价物、受限制现金合计仅 120.1 亿元,货币资金对短期有息债务的覆盖能力不足,短期流动性存在阶段性压力。

逾期债务与交叉违约风险:截至审计报告批准日,公司到期未偿付借贷本金合计约 1108.0 亿元,该等逾期事项导致合计约 322.5 亿元的借贷本金可能被债权人要求提前还款,存在债务交叉违约的潜在风险。

未决诉讼与仲裁事项:截至审计报告批准日,公司因债务兑付、工程款支付、项目交付等事项涉及多宗诉讼仲裁,其中单笔金额超 5000 万元的诉讼达 511 宗,起诉金额合计约 1751.8 亿元,未决诉讼可能对公司现金流与资产状况产生潜在影响。

持续经营假设的有效性依赖未来措施的落地:公司财务报表以持续经营为基础编制,而该编制基础的有效性,完全依赖于债务展期、新增融资、销售回款提升、诉讼和解等一系列应对措施的成功落地,而这些措施的执行效果存在重大不确定性。

审计机构最终无法发表意见的核心逻辑,并非上述单一事项的存在,而是 **“多项不确定因素之间可能产生相互影响,进而对综合财务报表产生累计影响”**。简单而言,审计机构无法预判上述风险因素是否会共振、会产生多大的累计影响,因此无法对公司持续经营假设的适当性发表意见,进而无法对整体财务报表发表审计意见。

(三)不可逾越的核心边界:审计机构从未质疑财务数据的真实性

从始至终,立信德豪的审计报告中,未出现任何一处对融创财报数据真实性、准确性、完整性的否定性表述,未发现任何财务舞弊、数据造假、科目错报的情形,未对公司收入、成本、资产、负债等核心科目的确认与计量提出任何异议。

本次非标意见与财务数据真实性的完全脱钩,是其最核心的内涵,也是市场误读最集中的地方。审计机构的核心职责,是判断财务报表是否公允反映企业真实财务状况,而本次无法表示意见,并非报表未能公允反映,而是审计机构因持续经营的不确定性,无法判断 “持续经营假设” 这一报表编制基础是否适当,进而无法对整体报表发表意见,二者有着本质的区别。

三、非标意见的外延边界:市场三大核心认知误区的全面纠偏

基于对非标意见核心内涵的拆解,结合香港上市规则与审计准则,我们可以对当前市场关于本次非标意见的三大核心认知误区,进行全面、彻底的纠偏。

误区一:无法表示意见 = 融创财务数据造假、报表失真

这是市场最普遍、也最偏离事实的误读。如前文所述,香港审计准则下,只有 “否定意见” 才对应财务报表整体存在重大错报、数据失真、财务造假的认定;而 “无法表示意见” 的核心是 “无法获取充分适当的审计证据形成审计结论”,而非 “认定报表存在错报”。

二者的本质区别,如同法官判案:“否定意见” 是法官经审理后,直接认定被告人有罪;而 “无法表示意见” 是法官因关键证据存在多重不确定性,无法作出有罪或无罪的判决,绝非直接认定被告人有罪。

融创本次审计报告中,审计机构不仅未认定财务数据造假,反而明确确认了报表编制符合香港《公司条例》的披露要求,完成了全部数据的核对一致。市场上关于 “财务造假” 的解读,完全是对香港审计准则与非标意见类型的根本性误解。

误区二:非标意见意味着融创持续经营能力已丧失,面临破产清算

部分市场观点将审计报告中的 “对持续经营能力构成重大疑虑”,直接等同于 “公司已丧失持续经营能力,即将破产清算”,这是对审计表述的严重曲解。

审计报告中明确表述的是 “上述情況表明存在重大不確定性,可能對貴集團持續經營的能力產生重大疑慮”,其中有两个不可忽视的关键词:“可能” 与 “重大疑虑”。在审计准则框架下,“重大疑虑” 是审计机构对未来潜在风险的审慎提示,是对 “不确定性” 的客观陈述,而非对企业 “已丧失持续经营能力” 的最终定论。

事实上,融创已在年报中披露了完整的应对措施,且核心措施已实质性落地,为持续经营能力提供了坚实支撑:

上市公司层面债务风险已彻底出清:2025 年 12 月完成全面境外债务重组与境内公开债券重组,彻底化解了上市公司层面的债务违约风险,累计压降有息负债超 714 亿元;

保交付任务基本完成:过去四年累计交付房屋超 72.2 万套,2025 年全年交付 5.4 万套,守住了经营基本盘;

项目盘活取得实质进展:2025 年成功盘活 12 个核心地产项目,累计获得增量资金 85.8 亿元,核心项目已形成 “复工 - 销售 - 回款” 的良性循环;

政策融资渠道全面打通:累计获批保交楼专项借款 230.2 亿元、银行配套融资 112.7 亿元、白名单项目融资 47.8 亿元,增量资金持续落地;

多元业务提供稳定现金流:融创服务 2025 年实现扭亏为盈,文旅冰雪业务持续稳定经营,为公司提供了持续的轻资产现金流。

审计机构的风险提示,是基于审慎性原则对未来不确定性的披露,而非对公司持续经营能力的否定。随着上述措施的持续落地,持续经营相关的不确定性正逐步化解。

误区三:无法表示意见将直接导致融创港股退市

另一项市场恐慌性误读,是认为本次非标意见将直接触发融创港股退市。事实上,根据港交所《上市规则》,单一的审计无法表示意见,并非上市公司直接退市的法定触发条件。

港交所对于审计非标、持续经营存在重大疑虑的上市公司,采取的是 “阶梯式监管” 模式:首先要求上市公司充分披露风险与应对措施,对股票实施停牌处理,督促企业整改消除非标意见的成因;只有当企业长期无法完成整改、持续丧失经营能力、违反上市规则核心合规条款,且无法在规定期限内纠正时,港交所才会启动退市程序。

从港股市场实际情况来看,当前多家出险房地产企业均因持续经营不确定性被出具无法表示意见的审计报告,无一例因单一非标意见直接退市。而融创已完成境内外债务重组、实现净资产转正,核心经营底盘稳固,资产负债表实现里程碑修复,完全不满足直接退市的核心条件。

四、行业共性与化解路径:非标意见的行业常态与未来修复方向

(一)无法表示意见是当前出险房企的审计常态

本次融创被出具无法表示意见的审计报告,并非企业个体问题,而是房地产行业深度调整周期下的行业共性现象。

自 2021 年房地产行业进入下行周期以来,多数民营房企出现债务违约、流动性承压、项目停工、诉讼纠纷等问题,持续经营能力均面临不同程度的不确定性。在此背景下,香港审计机构基于审慎性原则,对绝大多数出险房企均出具了无法表示意见的审计报告,这是行业周期下的共性结果,而非融创独有的问题。

(二)非标意见的核心化解路径已清晰且持续落地

对于融创而言,本次非标意见的核心成因是持续经营的不确定性,而非财务合规问题,因此其化解路径也十分清晰:随着债务风险全面出清、经营现金流持续修复、增量融资持续落地,持续经营相关的不确定性将逐步消除,审计意见的修复具备坚实基础。

年报中,公司已明确了 2026 年的核心工作方向,也是非标意见化解的核心抓手:

持续推进项目层面债务化解,加大与资产管理公司、金融机构的合作,全面盘活存量优质项目,形成稳定的销售回款;

充分对接房地产行业支持政策,持续获取保交楼专项借款、白名单项目融资等增量资金,保障项目复工与开发建设;

持续优化物业服务、文旅冰雪等轻资产业务,提升稳定现金流创造能力,筑牢持续经营的基本盘;

积极推进未决诉讼的和解与化解,消除潜在的现金流与资产风险。

结语

融创中国 2025 年年报的审计非标意见,本质是审计机构基于香港审计准则,对公司持续经营相关的多重不确定性作出的审慎风险提示。其核心内涵,始终聚焦于公司未来持续经营能力的不确定性,而非对财务数据真实性、报表编制合规性的否定。市场上关于 “财务造假”“数据失真”“即将退市” 的解读,均是对审计准则与非标意见类型的根本性误解。

站在企业发展的维度,本次非标意见并未改变融创的核心发展逻辑:公司已完成境内外债务重组的全面落地,实现净资产转正,彻底完成了上市公司层面的债务出清,正式卸下了压在身上三年之久的历史债务包袱,实现了真正意义上的轻装上阵。

随着房地产行业支持政策持续加码、市场逐步筑底回升,以及公司项目盘活与经营修复的持续推进,持续经营相关的不确定性将逐步化解,未来审计意见的修复具备坚实的基础。而对于融创而言,审计非标意见带来的短期市场扰动,终将随着经营基本面的持续修复而消散,公司已正式迈入聚焦主业、稳步恢复的全新发展阶段。