又一类定增案例——乐惠国际实控人全额认购

乐惠国际鲜啤30公里的鲜啤,今年消费不少了。艾尔啤酒最低活动价60多买过,最近慢慢涨价回90多,经典的德式小麦和美式IPA,价格也在恢复常态——销量确实在变好。

$乐惠国际(SH603076)$ 昨晚公告的定向增发有几个关键信息:

①、本次发行的定价基准日已经暂定。

为公司董事会决议公告日(3月10日)。本次发行价格为20.92元/股,不低于定价基准日前二十个交易日公司股票交易均价的80%。

虽然这个基准日和价格还需要股东大会和监管机构批准。

通常这种能提前给出基准日,而不是准备等监管批复后再定夺的,这意味着出钱参与定增的买家已经找到了——比如这次买家就是实控人,准备全额认购了。

②、不会刻意压价,但大涨也有阻力。

定价基准日提前暂定,好歹让大家不用连蒙带猜的度过5个月。也能引导大家对公司价值有个判断。

但在3月26号股东大会前,也很难大涨。

一是,部分短线资金会因为增事宜限制公司股价爆发力,选择离场。

二是,如果涨得太多,小股东会就会认为20.92元/股便宜了实控人。中小股东投反对票也是麻烦事——当然历史上很少有小股东能推翻这类决议的。

所以综合看,这次的定向增发,短期对基本面是中性,对资金面是中性偏空一丢丢;长期则要看增发拿来的3.5亿能不能用在刀刃上。

有用(比如把鲜啤30公里打造成功)就是利好;打水漂(比如烧品牌营销费失败)就是利空。

③、原股东和看客心态不同。

对于没有在车上的看客来说,如果市场有什么意外,让股价奔着20.9跌下去,那反倒成捡漏的机会。

毕竟实控人都愿意掏钱认购3.5亿,那这确实也是有价值支撑的——毕竟大部分A股大股东都是只出不进的主。上市后再掏钱入股的,就显得难能可贵了。

至于原股东,估计都希望公司改为配股……共同参与一下这个增发价格。

④、聊一聊鲜啤(标准高于精酿)的市场

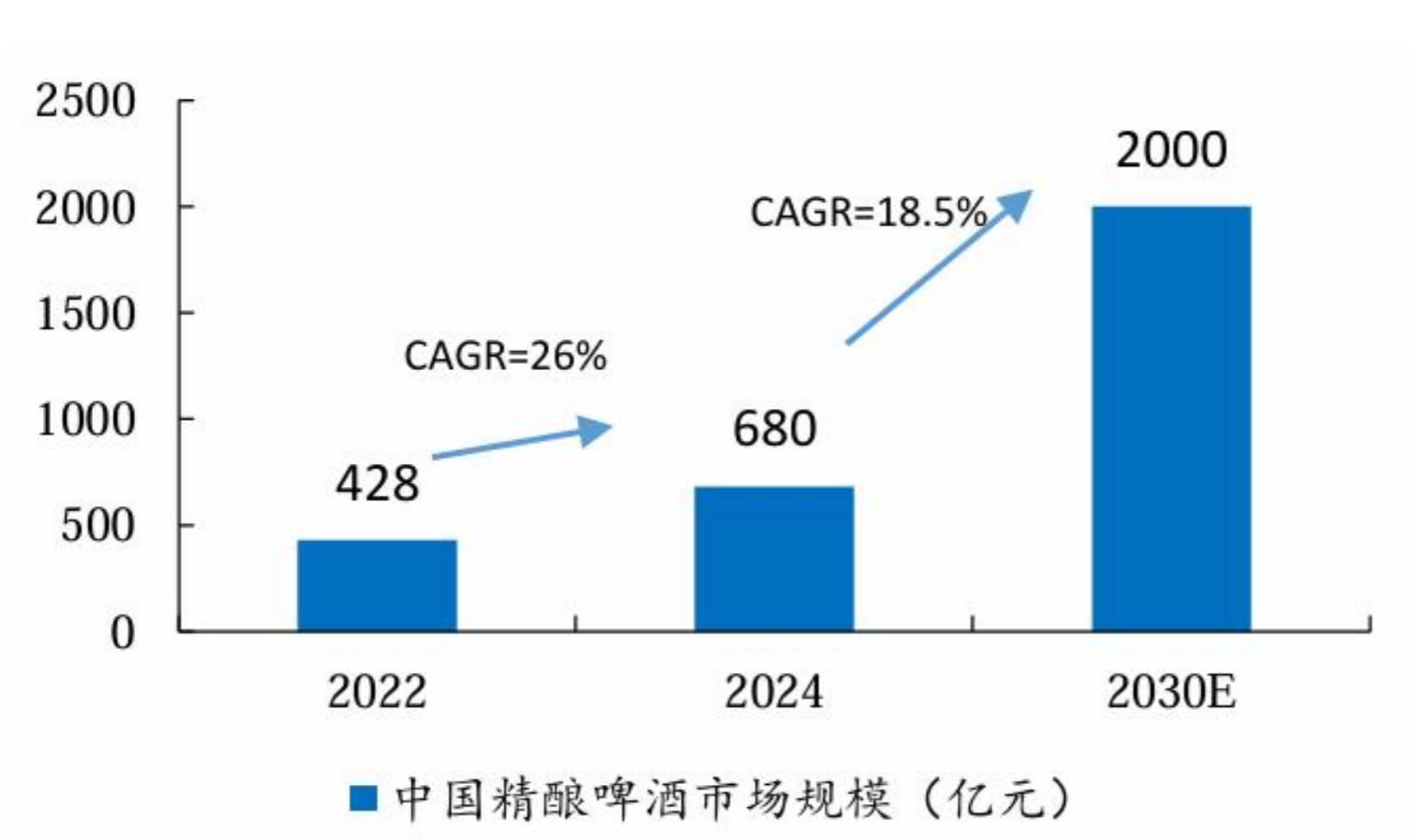

近10年,在啤酒市场略显疲软的背景下,我国精酿啤酒市场规模增速却保持快速增长。

根据中研普华研究院《2025-2030年中国精酿啤酒行业竞争分析及发展前景预测报告》显示,中国精酿啤酒市场规模已从2022年的428亿元增长至2024年的680亿元,预计到2030年将突破2,000亿元,年复合增长率(CAGR)达18.5%。

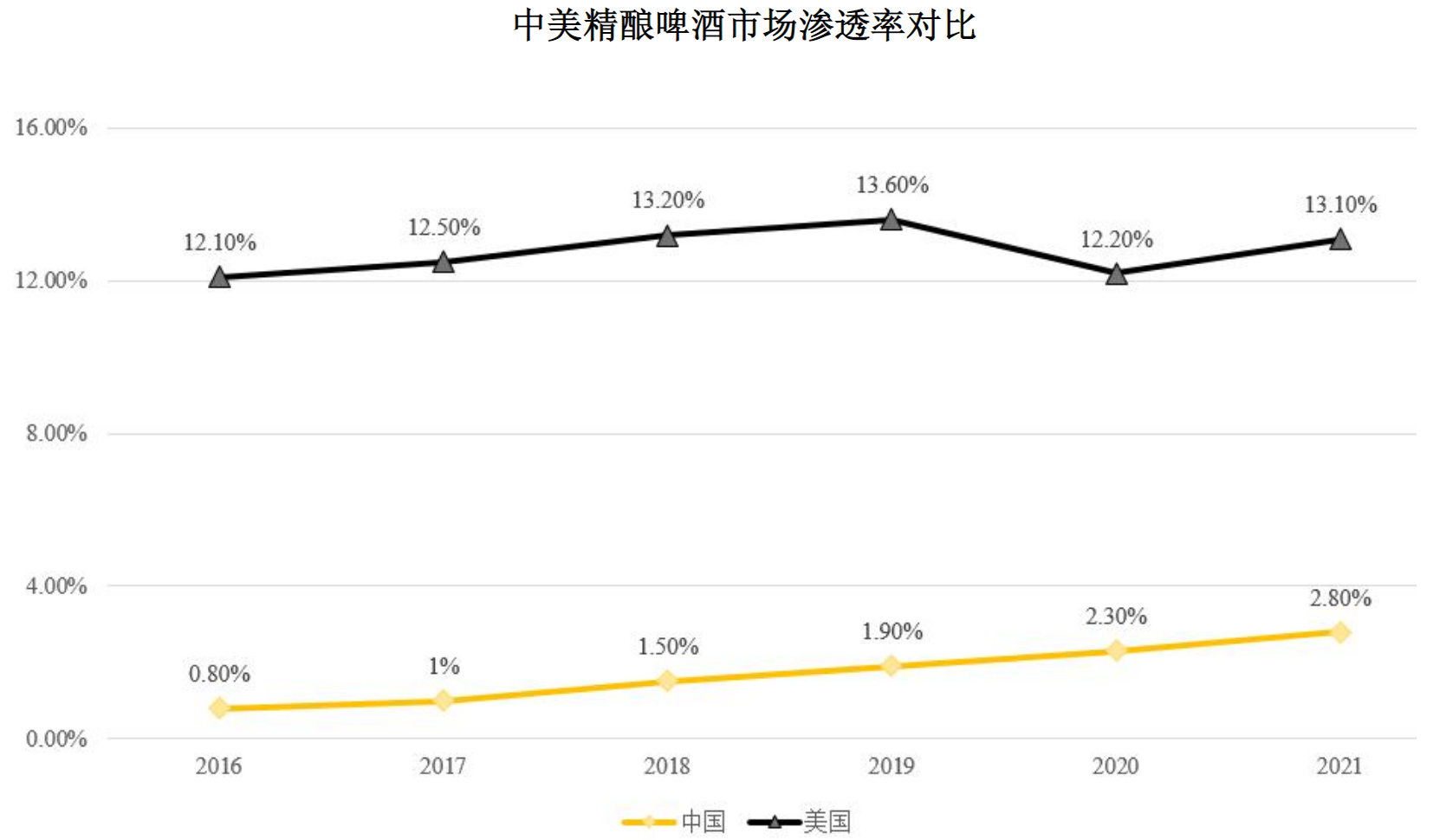

美国两轮精酿啤酒的大流行,一轮伴随工业啤酒升级,一轮是高端化的延续,可以推算——未来啤酒行业空间增长的引擎将是价格提升,高端化将是啤酒行业的必由之路。

2016年美国与我国精酿市场渗透率分别为12.1%、0.8%,美国是中国市场的15倍,到2021年,美国与我国精酿市场渗透率分别为13.1%、2.8%,仍为中国市场4.68倍。

中国精酿市场渗透率处于较低水平,2025年数据是3%。

2022年度至2025年1-9月,公司境外收入占主营业务收入的比重分别为 53.88%、40.00%、34.14%和34.81%,公司海外项目主要分布在非洲、东南亚、 中南美洲、欧洲等地区。

目前公司主要客户包括百威英博、荷兰喜力、嘉士伯啤酒、日本麒麟集团、燕京啤酒、青岛啤酒等。

2022年度至2025年1-9月,公司前五名客户销售额占同期主营业务收入的比例分别为50.18%、43.52%、35.75%和32.68%,客户较为集中。

2022年末、2023年末、2024年末和2025年9月末,公司存货账面价值分别为12.4亿元、12.2亿元、11.8亿元及13.4亿元,占流动资产的比例分别为46.08%、44.01%、44.46%及48.18%。

由于公司大部分产品从投料到产出,再到安装并最终验收,周期平均在一年左右。所以现在的库存增加,意味着明年的收入也会增加(前提是行业没内卷价格战)。

这或许是大股东全额认购的信心来源之一。

……

作为一名求职博主,以上内容仅针对市场中出现的定增案例进行分析,方便近期失业或准备跳槽的读者,了解各类企业情况。文章仅供投递求职简历时参考,无其他用途。