深度拆解云南白药2025年报|51亿净利精准兑现,Q4波动已解惑

今年1月1日开年我就预判51亿净利,年报落地51.53亿,完美兑现✅

分红10派15.83元,也完全符合预期,这波预判真的稳!

今天不聊情绪,只看硬核数据,把白药2025年财报扒透👇

一、整体业绩:稳中有进,净利增速超营收

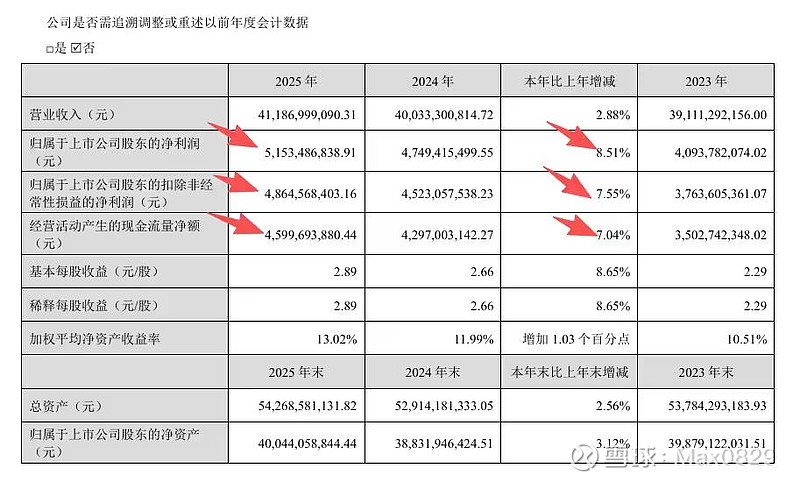

• 营收:411.87亿,同比+2.88%

• 归母净利:51.53亿,同比+8.51%

• 扣非净利:48.65亿,同比+7.55%

• 经营现金流:46亿,同比+7.04%

净利增速>营收增速,说明盈利能力在提升,不是靠规模堆出来的增长💡

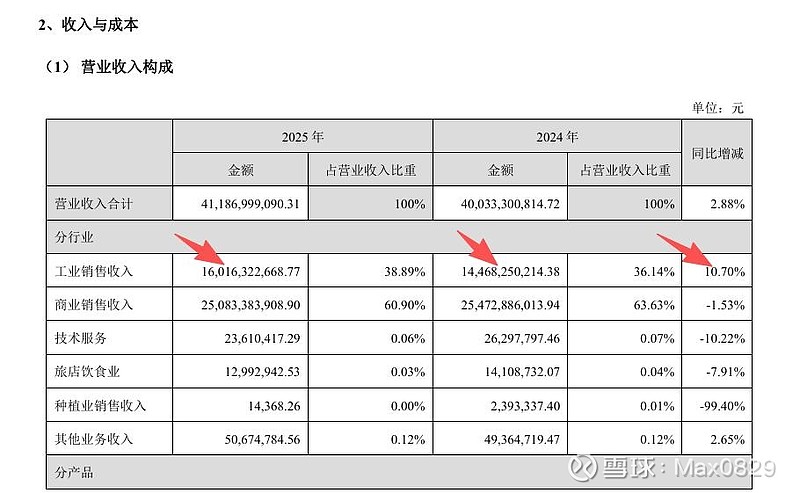

二、业务结构:工业爆发,商业拖累,分化明显

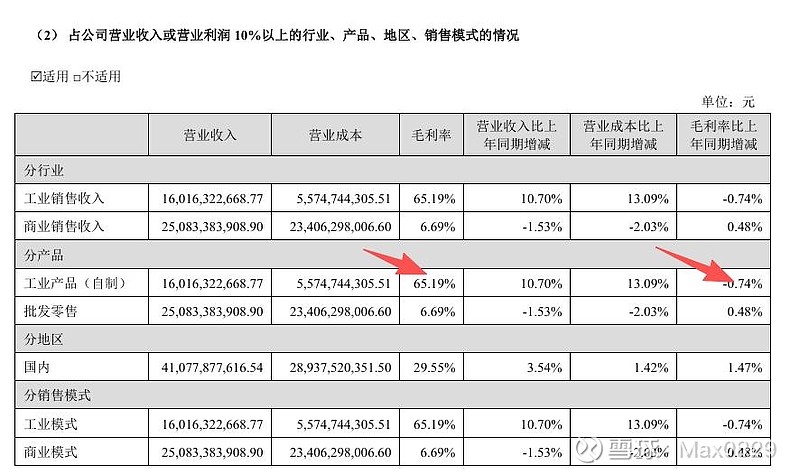

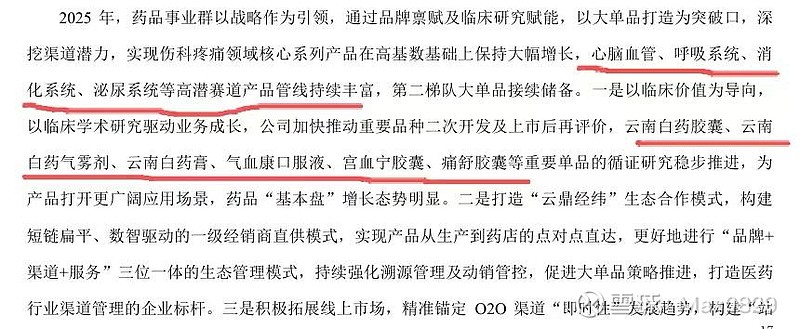

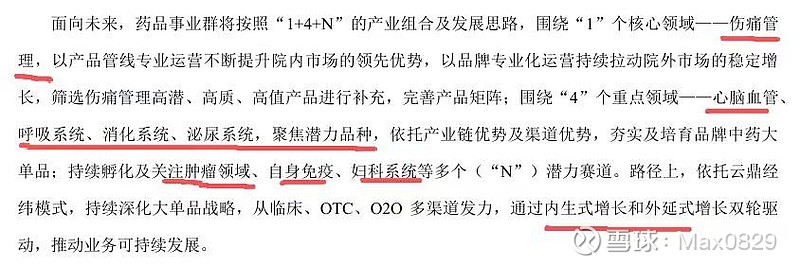

1️⃣ 工业板块(高毛利核心)

• 收入:160.16亿,同比+10.70%

• 毛利率:65.19%

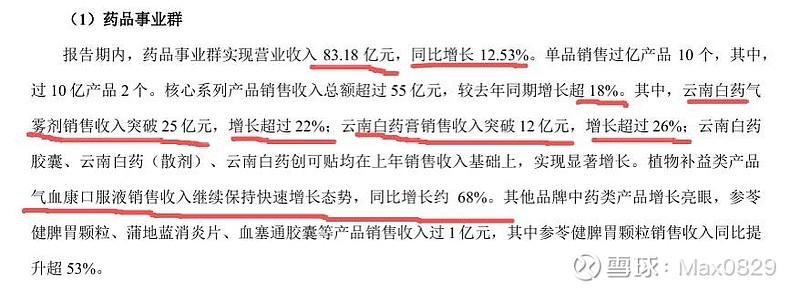

• 药品事业群:83.18亿,同比+12.53%

◦ 气雾剂:25亿,+22%

◦ 白药膏:12亿,+26%

◦ 气血康:+68%(超级黑马)

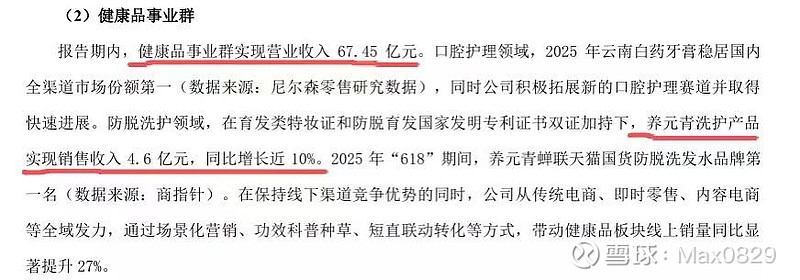

• 健康品:67.45亿,牙膏市占率第一,养元青4.6亿(+10%)

2️⃣ 商业板块(低毛利拖累)

• 收入:250.83亿,同比-1.53%

• 毛利率:仅6.69%

• 省医药公司:238.04亿,院边店新特药+38.5%(唯一亮点)

三、费用与成本:降本增效,投入精准

• 销售费用:+15.16%(线上渠道扩张)

• 管理费用:-1.68%(降本增效见效)

• 研发费用:+3.89%(创新持续投入)

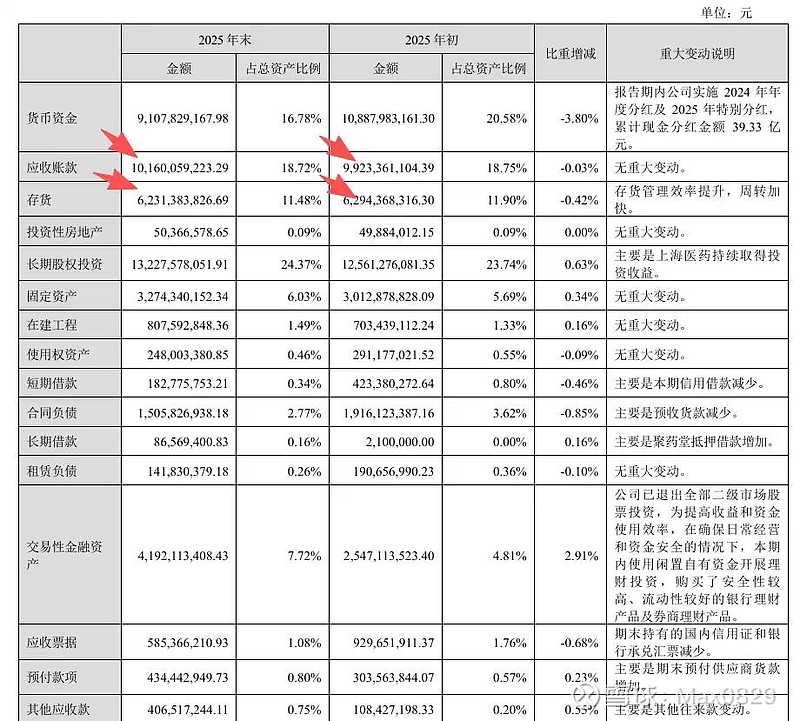

四、资产质量:现金充足,周转优化

• 货币资金:91亿

• 存货:62.31亿,周转效率提升

• 应收账款:101.6亿,基本稳定

五、关于Q4波动:已与管理层确认,属正常现象

Q4净利仅3.76亿,环比大幅下滑,很多人担心基本面出问题。

但早在23年股东会,我就向马加总求证过:

Q4下滑主要是年底集中支付货款、发放奖金等常规性支出,属于行业季节性特征,不影响全年业绩质量。

所以这一点完全可以忽略,不必过度解读。

六、隐忧与风险(必须看清)

• 商业板块持续负增长,拉低整体增速

• 资产减值2.58亿,信用减值0.58亿,侵蚀利润

七、我的结论

✅ 亮点:工业高增、大单品爆发、现金流稳健、高分红

✅ Q4波动:已解惑,属正常季节性因素

⚠️ 风险:商业拖累、减值影响

我的结论:

整体看,白药依然是中药里最稳的标的之一,业绩兑现度高,长期逻辑通顺。

而白药真正的大买卖,藏在2027年。

至于这盘棋到底落子在哪,懂的人自然懂,剩下的,交给时间就好。