工业3D打印 vs 民用3D打印

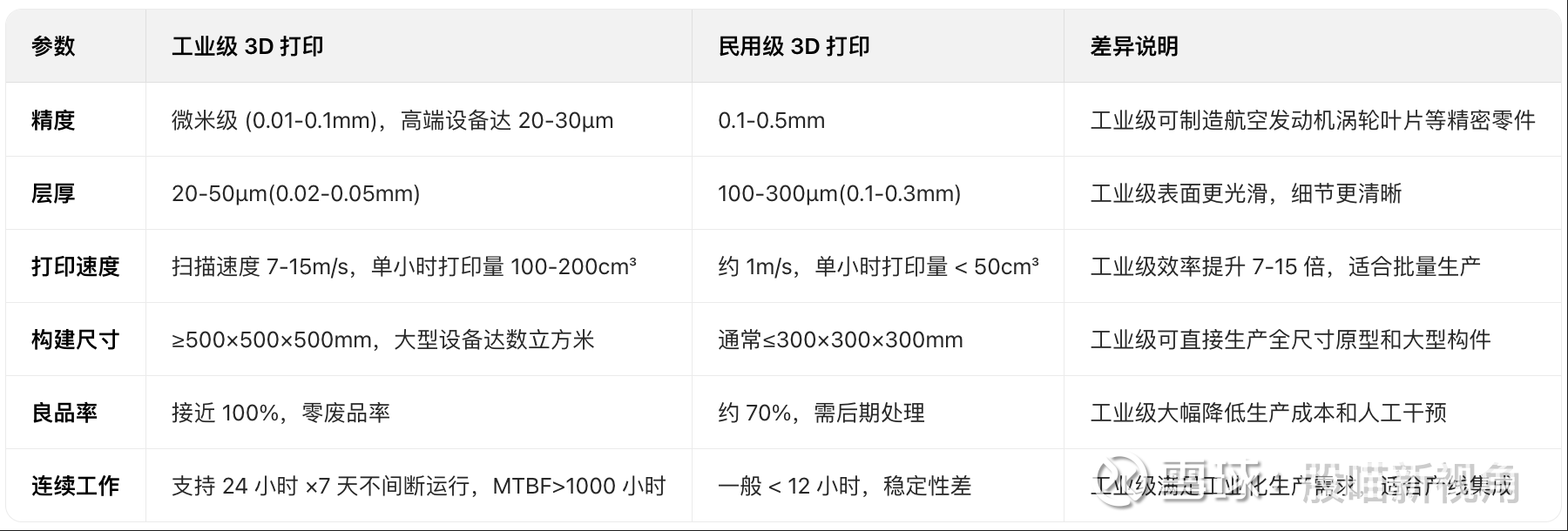

一、技术参数对比

二、材料体系对比

三、设备与成本分析

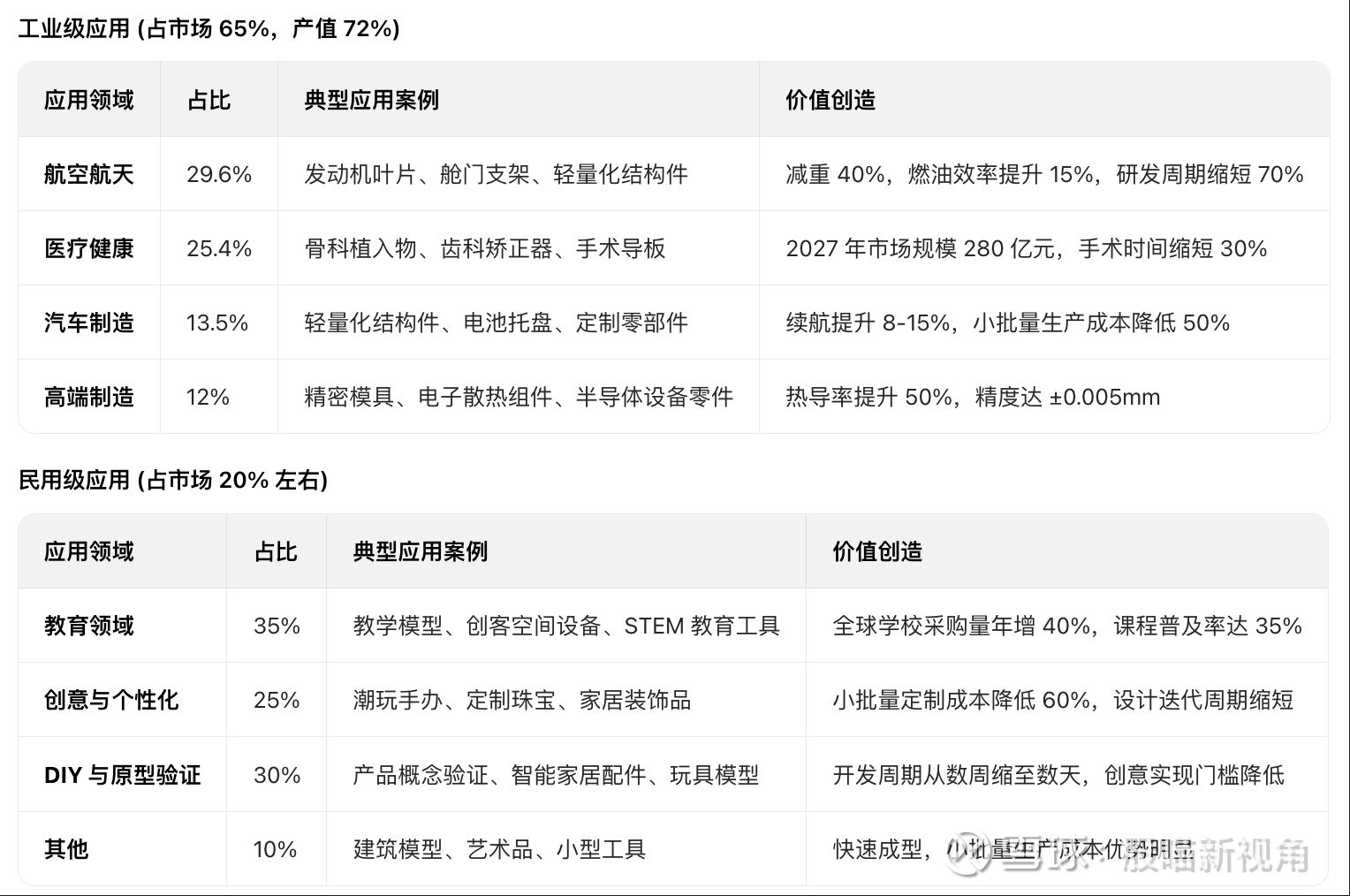

四、应用领域对比

五、两者关系:互补共生的产业生态

六、行业前景分析

1. 市场规模预测

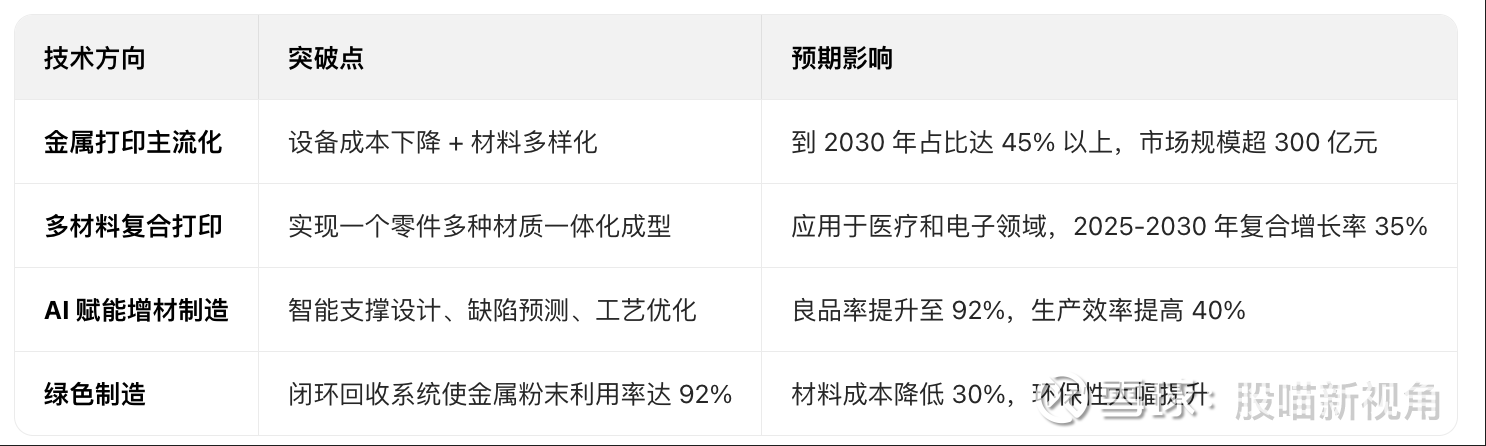

2. 技术发展趋势

七、上市公司深度分析

1. 工业级 3D 打印龙头企业

铂力特 (688333):中国金属 3D 打印第一股

核心数据 (人民币):

2024 年:营收 13.26 亿元 (+15.02%),净利润 1.04 亿元 (-5.26%)

2025 年前三季度:营收 11.61 亿元 (+46.47%),净利润 1.56 亿元 (+234.83%)

业务结构:航空航天占 61.45%(8.15 亿元),工业领域占 34.10%(4.52 亿元)

市场地位:金属 3D 打印设备市场市占率 35%,国内绝对领先

核心竞争力:

C919 钛合金部件唯一供应商,技术壁垒高

全产业链布局 (设备 + 材料 + 服务),综合解决方案能力强

累计申请专利 646 项,授权专利 375 项,研发投入占营收 8% 以上

华曙高科 (688433):工业级高分子 / 金属设备制造商

核心数据 (人民币):

2024 年:营收 4.91 亿元 (-18.82%),净利润 6720.69 万元 (-48.76%)

2025 年三季度:营收 3.98 亿元 (行业排名 42/51)

毛利率:47.45%(同比 - 6.44%),净利率 13.66%(同比 - 36.88%)

核心竞争力:

自研陶瓷基复合材料,设备性价比为欧美的 60-70%

在 SLM (选择性激光熔化) 和 SLS (选择性激光烧结) 技术领域拥有自主知识产权

海外市场拓展迅速,国际订单占比提升至 25%

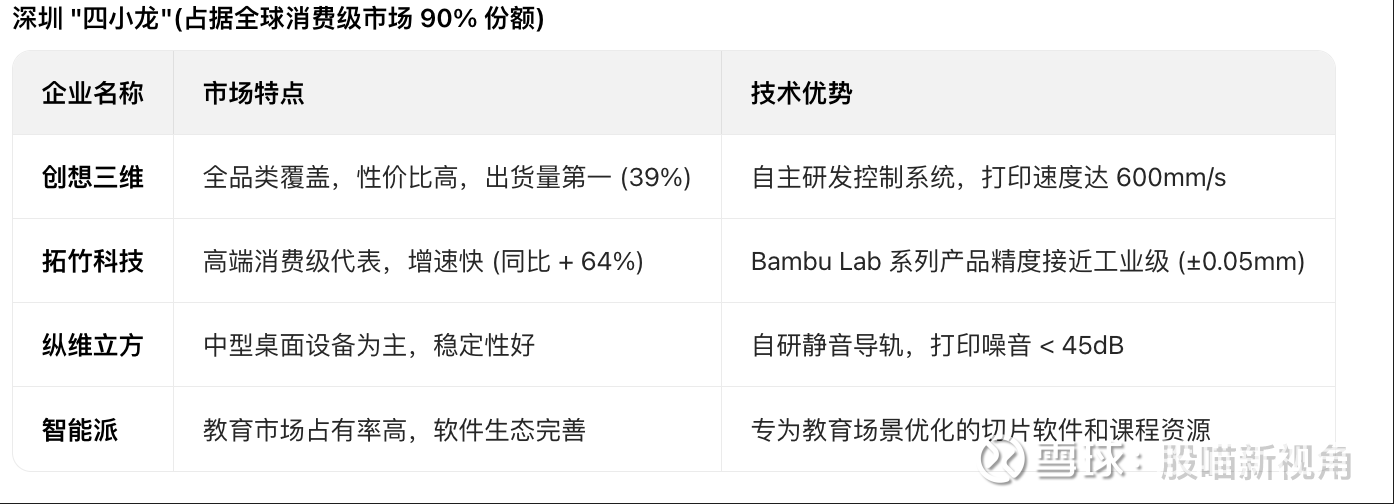

2. 消费级 3D 打印代表企业

创想三维 (拟港股上市):全球消费级出货量第一

市场地位:全球消费级出货量第一,累计市场份额 27.9%(2020-2024)

产品矩阵:从入门级 (3999 元) 到专业级 (>10 万元) 全覆盖

财务表现:年营收 22.88 亿元,净利润率约 5%,腾讯持股

技术特点:唯一同时提供 3D 打印机、扫描仪、激光雕刻机的企业

八、投资亮点

国产替代空间巨大:

工业级金属设备国产化率仅 60%,高端设备 (>200 万) 仍被国外垄断

材料领域,钛合金粉末等关键材料国产化率 < 30%,替代空间广阔

应用落地加速:

医疗领域:骨科植入物、齿科器械等合规产品已进入收获期,利润率 > 40%

技术突破带动成本下降:

金属 3D 打印设备价格年降 15-20%,材料成本同步降低

规模效应显现,部分工业级应用成本已接近传统制造临界点

九、结论与展望

工业 3D 打印与民用 3D 打印正形成 "双轮驱动" 的产业格局:工业级专注高精度、高强度的高端制造,民用级则面向创意与教育市场,两者相互补充而非替代。

未来五年发展路径:

工业级:深耕航空航天、医疗、汽车等高端领域,技术向高精度、高效率、多材料方向突破

民用级:加速教育普及与消费升级渗透,产品向 "易用、低价、高性能" 演进

总体而言,3D 打印行业已跨越技术验证期,进入规模应用的爆发前夜。随着技术成熟与成本下降,这场 "增材制造革命" 将重构全球制造业格局,为投资者创造巨大价值。