赔率优先、入后即喷(阅后即焚)snap

基于逆向投资,赔率优先,寻找高关注度、低购买度的“snap”。

投资Snap,本质上是投资其“AR未来”的故事,相信这个故事能成功转化为实实在在的自由现金流。

下跌之因

snap自2021年历史高点83.34美元已经跌去91%,杀业绩?杀估值?杀逻辑?

从价格表现来看,snap被市场残酷三重击:“杀估值” “杀业绩” “杀逻辑”。

杀业绩:2021年营收41亿美元,净利润负4.88亿美元;2024年营收53.61亿美元,净利润负7亿美元。业绩并非如股价表现一样,一无是处!

营收持续增长:营收:13.45 亿美元,同比增长 +9%

现金流为正:经营现金流为8,800万美元,自由现金流(经营现金流扣除资本开支)为2,400万美元。

订阅服务增长:Snapchat+订阅用户达1,600万(同比+42%),贡献稳定现金流入,逐步降低广告依赖。

杀逻辑:如果是杀逻辑,这是最致命的下跌。市场不再仅仅因为估值高、业绩差而抛售,而是开始质疑其长期核心竞争力和商业模式能否成立。

杀逻辑思考关键点:是不是被其他社交软件所取代?

先从数据来分析和判断,DAU(日活跃用户):4.69 亿,同比增长 +9%。MAU(月活跃用户):9.32 亿,同比增长 +7%。其在13-34岁年轻群体中占据主导地位,超过75%的该年龄段用户使用Snapchat,平均每天打开应用超30次,使用时长25-30分钟,远高于许多竞争对手。其次,从Snap的差异化竞争策略:

它放弃了争夺最广泛的用户群和最多样的内容形式,而是选择聚焦、深化和极致化。

1.死死抓住年轻人,特别是Z世代,他们对私密、真实、AR驱动的社交有强烈需求。

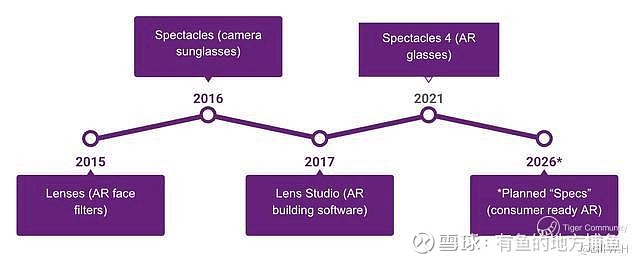

2. All in AR,将一项技术做到极致,形成对手难以短期超越的护城河。

3. 强化“亲密好友”的定位,在一个充满噪音的公开社交网络中,提供了一个安全的私人交流空间。

这种策略的优势是用户粘性极高,壁垒坚固。劣势是用户天花板明显,商业模式受宏观经济影响更大。它无法取代TikTok或Instagram,但它也成功地让它们无法取代自己,从而在激烈的社交战场上赢得了自己独一无二的位置。

杀估值

像Snap这样的科技型成长股,在公司营收增长放缓时,又遭遇“元宇宙”概念在2022年迅速退潮,虽然Snap的AR技术是实打实的,但市场对其短期内能带来巨大商业回报的逻辑产生了怀疑。Snap作为未盈利、极度依赖未来故事的典型成长股,其估值倍数(如P/S比率)首当其冲被大幅压缩。

结论:下跌的原因从“元宇宙/AR”估值泡沫中退潮

杀估值,跌下来后导致其下跌的因素就解除了

无论从相对估值法和绝对估值法,snap都被严重低估了,今年上半年公司回购5亿美元,约占目前市值4%。如果按照持续此金额回购,价值回归只是时间问题。

Snap的未来增长潜力是一个 “深度优于广度” 的故事。

它的增长不再依赖于用户数量的暴增,而是依赖于:

·技术护城河:将AR的先发技术优势转化为实实在在的商业解决方案(B2B2C)。

·货币化深度:在核心市场提升ARPU,并开发新兴市场;通过订阅服务实现收入多元化。

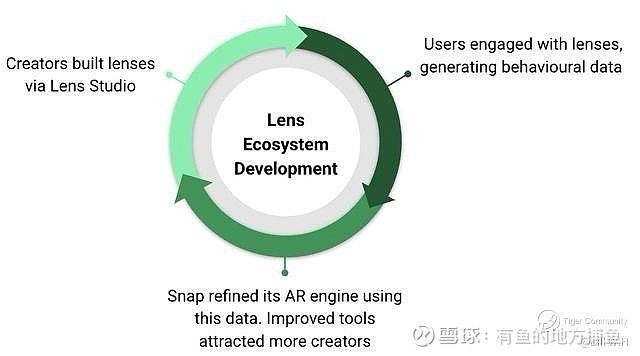

·生态构建:围绕AR和相机,打造一个创作者、开发者和企业都能繁荣发展的平台。

如果Snap能成功执行其AR战略,并逐步减少对传统广告的依赖,它就有可能从一个大受欢迎的社交应用,转型为一个定义下一代计算平台的AR生态巨头。这是一个低风险、高赔率的标的。