MSTR和其他囤币股的反内卷

伯言2020

· 北京

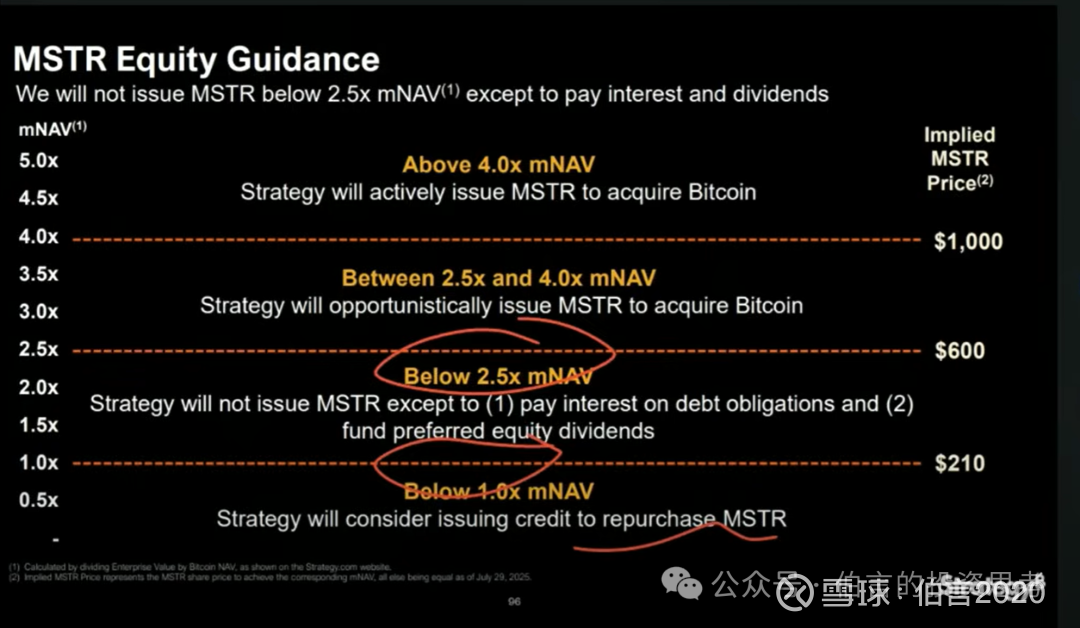

MSTR昨天发了财报,经营数据本身没啥可说的,高度跟大饼走势相关。值得一提的是它公布了一个计划,简单理解就是mNAV1倍以下就回购,mNAV2.5倍以下不增发。

MSTR之所以做这个承诺我认为是由于两个原因:

1. 它继续增发买币的效益已经不高了。没有其他公司能跟它争大饼囤币股TOP1的地位;对于它的持有量而言,再买也提高不了多少比例。

2. 伴随着MSTR体量的扩大,再融资的规模也越来越大,导致它的融资成本不断提高了,负担也会很重。

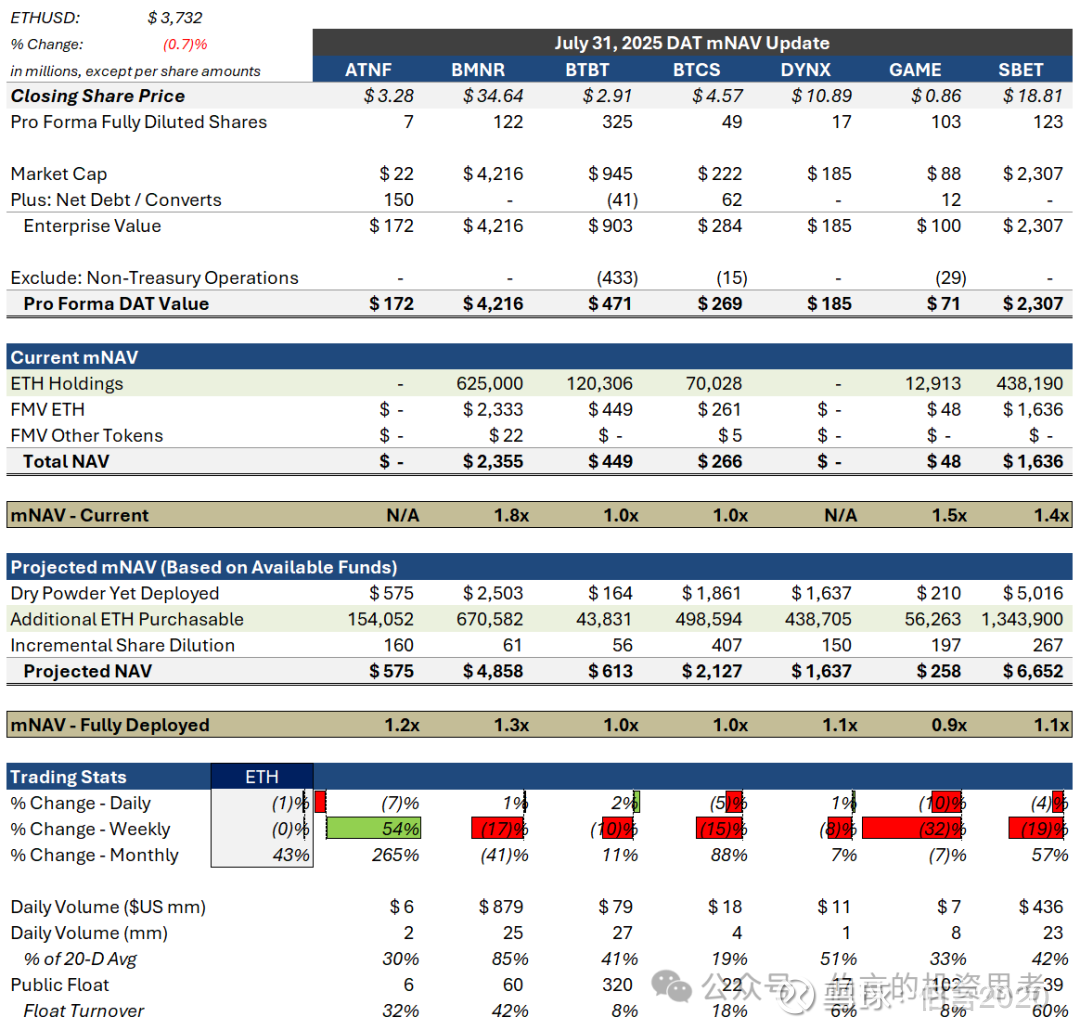

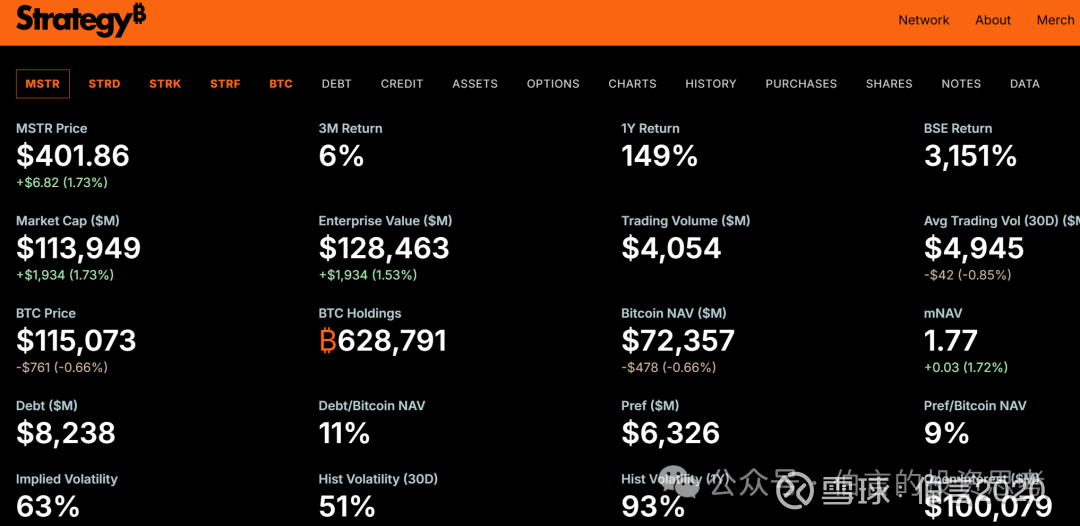

这个结果,首先对于MSTR是个好事,打消了市场的一些顾虑,并且通过自己设定了一个2.5倍的目标值,等于也给了市场一个衡量的基准。目前MSTR的mNAV是1.7倍,如果后续看好大饼的话,我认为目前的MSTR是比ibit更好的选择。

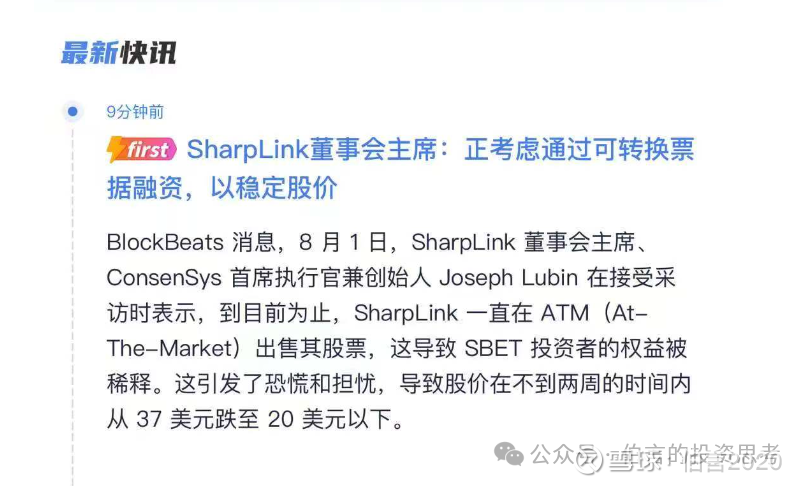

其次MSTR也是给其他囤币股打了样,尤其是最近兴起的ETH囤币股,让他们不要太激进的去ATM。SBET今天也做了相应表态,要减少ATM,增加场外融资,但这个还需要看其他公司的脸色,如果只是SBET和BMNR双子星的话那市场辨识度还是OK,但如果还有更多公司来抢ETH囤币股的辨识度,那可能还得被迫去持续融资。

总的来说,最近几天,MSTR、BMNR、SBET分别都对激进的ATM做了缓和的表态,也算是一种囤币股的反内卷,在接下里对这三家公司的投资中可以更多的就是做对币价的判断。

如果仍然看好币价的话。那保守来看这三家公司的mNAV都应该达到2倍以上,目前都是有所低估的。