宝信软件初探

萌烈兔

· 美国

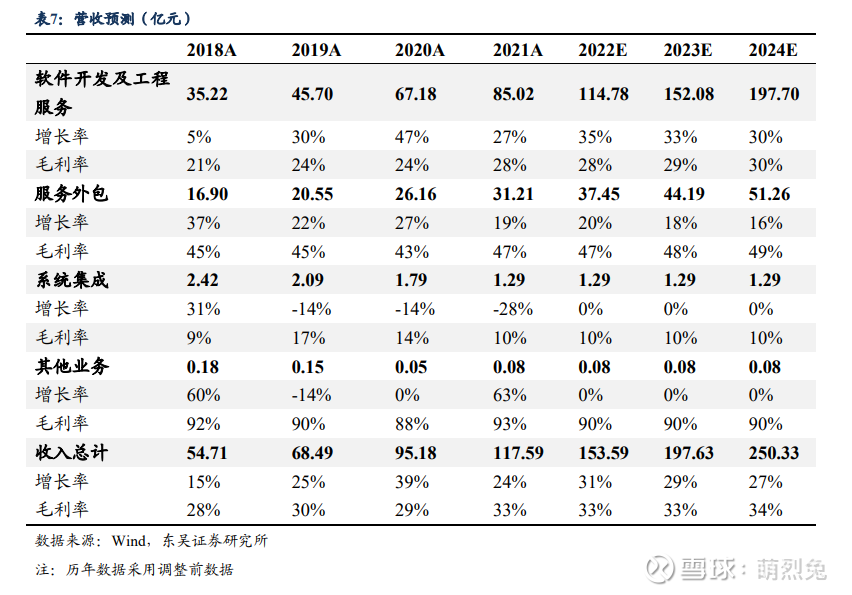

放在几年前的景气周期顶部,回头看,宝信是一个比较典型的线性外推结果酿成大错的案例,比如这个东吴证券的分析:

最后2024年只做到了136亿的营收,距离当时卖方拍的197亿差之千里。

宝信背靠宝武集团,拥有最大的场景来试验其MES,SCADA,PLC,和DCS类软件。这类企业我之前在另一个帖子里讨论过,海外对标的是西门子,罗克韦尔,和埃莫森。钢铁工业生产过程较为复杂,信息化实施多为钢铁公司信息化子公司承担,几乎没有第三方信息化提供商参与。中国规模较大的钢铁公司大多都有自己专门的信息化建设部门或者子公司。宝信软件在这些信息化子公司中规模最大,技术、实施能力最强, 2025 年宝信软件钢铁行业信息化市占率有望超过 30%。每个公司都有自己的擅长,宝信特别擅长工业制造领域尤其是钢铁。这些软件都需要很深的行业知识,比如我们之前提过的霍尼韦尔特别擅长航空航天,埃莫森是炼油化工,离散行业是西门子电器,等等

点击查看全文