CXO浅探

Icon PLC:

ICON 于 1990 年由 John Climax 博士和 Ronan Lambe 博士在爱尔兰都柏林创立 。这两位医生敏锐地察觉到,随着药物研发监管环境的日益复杂,制药公司迫切需要将临床试验的运营环节外包,以提高效率并降低固定成本。公司起步时仅有 5 名员工,专注于欧洲市场的数据管理和监管咨询。然而,创始团队很快意识到,制药行业本质上是全球化的。为了承接跨国药企的订单,CRO 必须具备全球交付能力。1991 年,成立仅一年后,ICON 就在英国开设了第一个海外办事处。1992 年,公司进军美国费城,这是极具战略意义的一步,确立了其在当时全球最大医药市场的立足点。随后,德国(1995 年)和日本(1996 年)办事处的设立,迅速构建了横跨美、欧、亚的“铁三角”运营网络 。这种早期的全球化布局是 ICON 区别于许多区域性 CRO 的关键基因。1998 年,ICON 在纳斯达克完成首次公开募股(IPO)。这次融资不仅提供了扩张资金,更重要的是建立了其作为一家受美国证券法监管的透明实体的信誉,这对于赢得大型制药公司的信任至关重要。

上市后,ICON 开启了长达二十年的“珍珠串”式并购战略,旨在填补服务空白并向价值链上游移动。2000 年收购纽约的中心实验室,2008 年收购 Prevalere Life Sciences,使 ICON 能够内部化高利润的生物分析和中心实验室业务 。这不仅增加了收入,还提高了客户粘性,因为实验室数据是临床试验的核心资产。收购 Oxford Outcomes (2011) 和 PriceSpective (2012) 标志着 ICON 从单纯的“执行者”向“战略顾问”转型 。通过提供卫生经济学和定价策略咨询,ICON 能够更早地介入药物开发生命周期。2011 年收购 Firecrest Clinical 是一个里程碑事件 。Firecrest 提供的一流研究中心管理和培训技术,成为 ICON 差异化竞争的核心工具,有效降低了试验过程中的人为错误和协议违规风险 。2017 年收购 MAPI Group,使 ICON 一跃成为全球第二大晚期(上市后)服务提供商 。这极大地分散了早期研发高风险带来的收入波动。

2021 年 7 月,ICON 完成了以 120 亿美元收购 PRA Health Sciences 的交易,这是 CRO 行业历史上最大的并购案之一 。PRA 拥有极其先进的移动健康平台和庞大的真实世界数据(RWD)资产。ICON 强大的现场运营网络(Accellacare)与 PRA 的数据智能相结合,旨在打造一个“医疗智能”巨头,能够不仅执行试验,还能通过数据优化试验设计。此次合并使 ICON 在规模上足以与行业龙头 IQVIA 正面抗衡。它极大地提升了 ICON 在美国市场的渗透率,并使其客户群更加多元化。整合涉及实现约 1.5 亿美元的年度成本协同效应,并利用爱尔兰的低税率优势将合并后的有效税率降至约 14% 。

2024年,ICON 收购了波兰的中型 CRO KCR,以强化其在中东欧地区的执行能力;同时收购了 HumanFirst,这是一家专注于精准测量和数字生物标志物的云技术公司 。HumanFirst 的技术使 ICON 能够更好地支持分散式临床试验(DCT)中的远程患者监测,这在后疫情时代的试验设计中变得至关重要。担任 CEO 自 2017 年并主导了 PRA 并购的 Steve Cutler 博士宣布将于 2025 年 10 月退休,由现任 COO Barry Balfe 接任 。这标志着管理层的平稳过渡,Barry Balfe 作为运营负责人,预计将延续公司对执行效率的关注。

——————————————————————————————————————

ICON 的商业模式本质上是生命科学研发的基础设施即服务(Infrastructure-as-a-Service)。开发一种新药平均需要 10-15 年,耗资超过 25 亿美元。ICON 通过提供规模经济、专业技能和全球合规网络,帮助制药公司将固定成本转化为可变成本,并加速上市时间。

1. 临床开发服务是核心引擎,这是 ICON 最大的收入来源,涵盖 II 期至 IV 期临床试验的全流程管理。

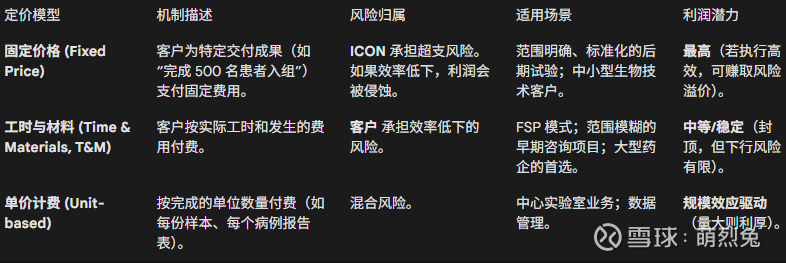

Full Service Offering (FSO): 客户将整个试验项目“交钥匙”委托给 ICON。ICON 负责方案设计、中心选择、患者招募、监查、数据管理和统计分析。高风险,高回报。ICON 若能通过技术手段(如 AI 辅助招募)比预期更快完成试验,就能获得更高的利润率。这要求极强的项目管理能力。【让我觉得可以类比固定价格类基础设施合约,可能赚很多钱,也可能超支。】

Functional Service Provision (FSP): ICON 向客户提供特定的专业人员(如临床监查员 CRA、数据管理员),这些人嵌入客户的内部团队工作。类似于高端人力资源外包。利润率较低但非常稳定,通常按小时计费(Time & Materials)。大型制药公司(Big Pharma)倾向于这种模式以保持对试验的控制权。【让我觉得可以类比成本加成制合约,不可能赚很多钱,但相对来说比较稳定。】

市场近期出现向“混合模式”的转变,即客户在同一战略伙伴关系中同时使用 FSO 和 FSP,以平衡控制权和效率 。

2. 早期阶段服务:

主要涉及 I 期临床试验(首次人体试验)。ICON 拥有自己的临床药理学部门(CPUs)。这是一个高度周期性的业务,直接受制于客户研发管线中新分子的数量。如果生物技术公司的早期资金枯竭,这块业务会首先受到冲击。

3. 中心实验室与成像业务:

这是一个基于交易量的业务。测试受试者的血液、尿液等样本。具有极高的运营杠杆——一旦昂贵的检测设备到位,每增加一个样本的边际成本很低,因此利润率极高。对试验中的 MRI、CT 扫描进行标准化评估。这对肿瘤和神经系统药物试验至关重要。实验室业务通常具有很高的粘性。一旦一家药企选定 ICON 的实验室作为其全球标准,更换供应商的成本极高。

4. 咨询与商业化:

包括监管咨询、真实世界证据(RWE)、卫生经济学与结果研究(HEOR)。帮助客户不仅获得药物批准,还能获得医保报销和市场准入。HumanFirst 的收购正是为了加强在此领域(特别是数字端点)的能力 。

客户分两类:

一类是生物科技类公司,依赖风险投资(VC)。项目通常以 FSO 模式为主,利润率较高,但违约和取消项目的风险也更高。2024-2025 年,由于高利率环境,生物技术领域的融资变得谨慎,导致这部分客户的决策周期拉长,甚至大量取消 RFP(提案请求),这成为 ICON 近期业绩下滑的主要推手 。

另一类是大型制药公司,追求长期战略合作伙伴关系。采购量大,但议价能力强,压低了毛利率。ICON 的前 1-5 名客户贡献了约 22% 的总收入 。这构成了其最大的商业风险之一。特别是前两大客户(市场传言包括 Pfizer),其支出的削减对 ICON 的营收指引产生了巨大的负面影响 。

竞争对手Medpace主要是生物科技类为主,Medpace 专注于中小型生物技术客户,且坚持只做全方位服务(FSO),拒绝低利润的 FSP 业务。在生物技术领域,Medpace 是 ICON 的直接且强硬的对手,经常以更高的利润率抢走高增长的 biotech 客户。IQVIA则主要是以大药厂为主。IQVIA是无可争议的市场领导者。其核心优势在于拥有 IMS Health 的传统,掌握着全球最庞大的处方药销售数据。IQVIA 将数据技术(Tech)与临床执行(Clinical)深度结合,是 ICON 在数据驱动型试验中最强劲的对手。ICLR打的牌是“高效交付+灵活性”。另一个竞争对手PPD 被赛默飞世尔收购后,获得了强大的实验室和制造(CDMO)垂直整合优势。对于希望一站式解决“从实验室到生产”的客户,PPD 具有独特吸引力。

————————————————————————————————————

护城河:

1. 转换成本:

在 III 期临床试验中途更换 CRO 是制药行业的禁忌。这不仅会导致数据完整性受损,还可能导致数月甚至数年的监管审批延误。对于一款年销售额预期达数十亿美元的重磅药物来说,延误一天的机会成本高达数百万美元。因此,一旦 ICON 赢得一个后期试验合同,该收入流在未来的 3-5 年内具有极高的确定性。这种粘性构成了其超过 240 亿美元积压订单(Backlog)的基石。

2. 全球规模和网络效应:

CRO 行业正在经历剧烈的整合,因为规模本身就是一种能力。要为一种罕见病招募 10,000 名患者,CRO 需要触达全球 50 多个国家的医院。ICON 在 55 个国家的实体布局使其能够利用东欧、亚洲等低成本、高招募率的地区 。小型区域性 CRO 根本无法竞争这种全球注册试验。收购 PRA 后,ICON 获得了海量的历史试验数据。这使其能够更精准地预测哪些医院能按时招募患者。这种预测能力随着数据的增加而增强,形成良性循环。

3. 技术壁垒:Firstcrest和Medidate的双轨制

Firstcrest是 ICON 拥有的专有技术平台,用于管理研究中心的绩效和培训调查员。它被认为是行业内减少协议违规(Protocol Deviations)的黄金标准工具 。这是 ICON 区别于仅提供人力的竞争对手的关键差异化因素。尽管拥有 Firecrest,ICON 仍是 Medidata(行业领先的电子数据采集 EDC 供应商)的顶级合作伙伴,并整合了 Medidata 的 Clinical Data Studio 。这种“拥有核心差异化工具 + 兼容行业标准平台”的策略,既保证了客户的兼容性,又保留了自身的独特价值。

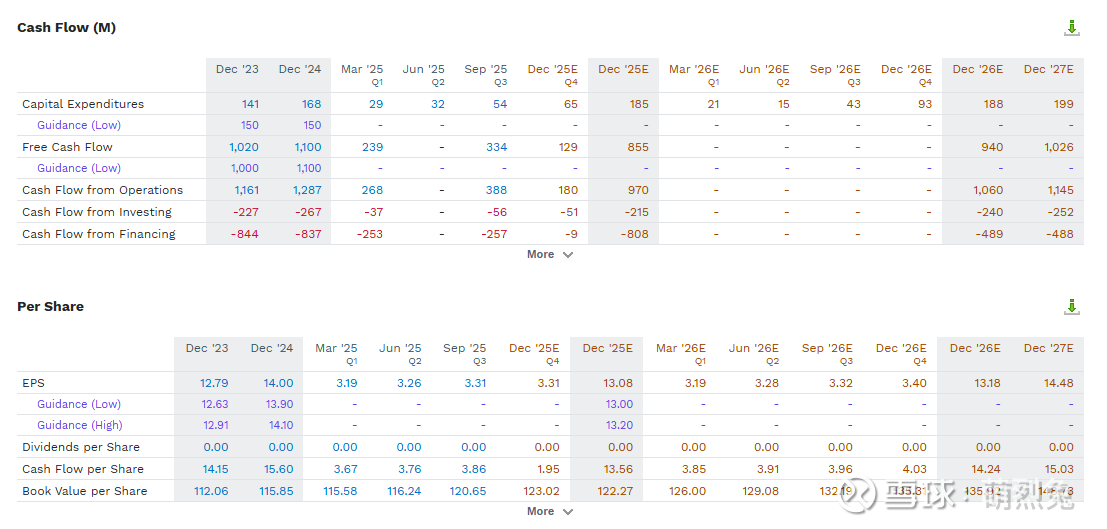

PRA 收购时,杠杆率曾飙升至 4.5x。管理层在短短三年内将其降至 2.0x 以下,这展示了极强的现金流生成能力和财务纪律。穆迪(Baa3)和标普(BBB-)均给予投资级评级,展望稳定 。这意味着 ICON 发生财务困境(Financial Distress)的可能性极低。在杠杆率降至目标区间后,回购力度显著加大。2024 年回购了 5 亿美元股票。2025 年初又授权了 7.5 亿美元,随后追加 5 亿美元 。这表明管理层认为当前股价(受诉讼和业绩指引影响而下跌)被低估。

2025年交易到过10%以上的TTM FCF Yield,如果有关注到的话,会是很好的介入时点。这是一个非常典型的"Quality in Doubt"的投资案例。

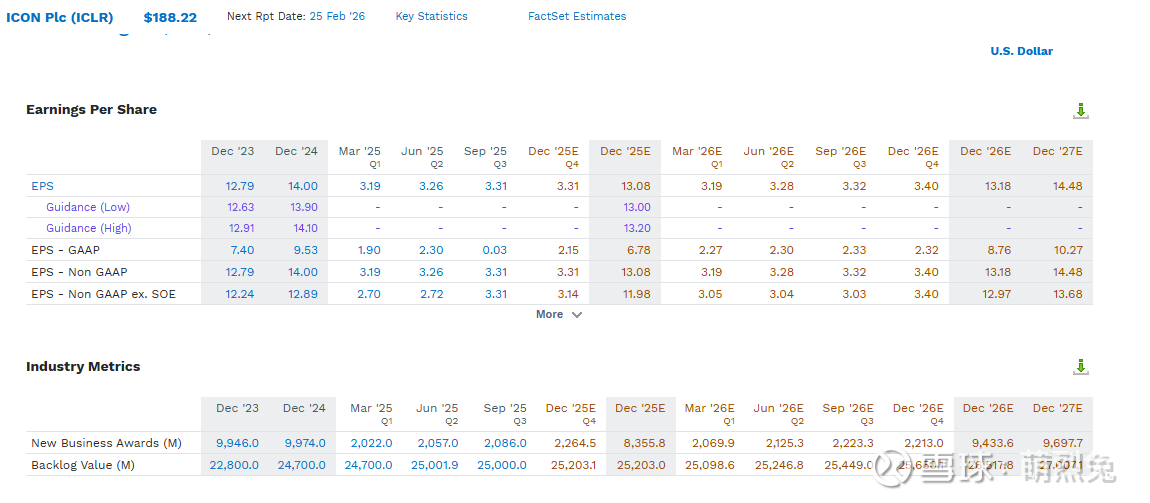

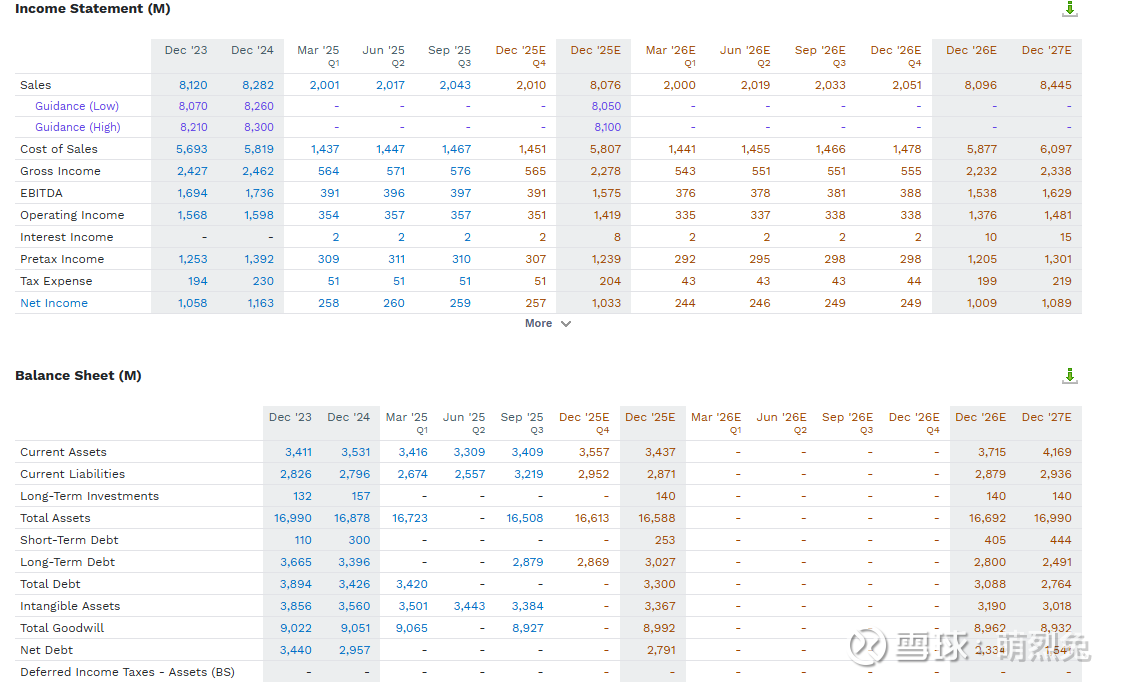

以下为FactSet Consensus Estimate:

成长引擎

生物技术复苏(The Biotech Rebound): 虽然短期疲软,但长期来看,生物技术公司掌握着全球 70% 的研发管线,且缺乏内部基础设施。一旦利率环境改善,VC 资金闸门打开,被压抑的外包需求将爆发。ICON 凭借 KCR 和 HumanFirst 的布局,已为此做好准备。

分散式临床试验(DCT): 未来的试验是混合型的(家庭+医院)。ICON 投资 HumanFirst 的数字端点技术和 Accellacare 家庭护理网络,旨在捕捉这一从“以中心为中心”向“以患者为中心”的结构性转变 。

亚太区扩张: 尽管地缘政治紧张,但中国及亚太地区仍是患者招募的沃土。ICON 在亚太的长期布局将继续贡献增长。

颠覆性风险:生成式 AI

AI 对 CRO 行业既是工具也是威胁。

威胁: 生成式 AI 可以自动化数据管理、医学写作和统计编程——这些是 CRO 传统的“人头费”收入来源。如果制药公司内部部署 AI 工具,可能会减少对外包服务的需求。

应对: ICON 正在内部部署 AI(如 Cassandra)以“自我颠覆”,试图从销售“工时”转向销售“结果”和“洞察”。

面临的诉讼:诉状指控 ICON 管理层为了达到季度收入目标,采取了激进甚至欺诈性的会计手段。具体包括“保持报告期开放”(即在季度结束后仍计入收入)和“开具虚假发票”以提前确认收入。这是一种典型的“渠道填塞”(Channel Stuffing)指控,如果属实,将导致财务报表重述。管理层曾吹嘘生物技术领域的 RFP(提案请求)活动强劲。然而,CEO 后来承认,约 20-30% 的 RFP 仅仅是客户用来“价格发现”(Price Discovery)的手段,即客户只是为了询价而无意实际签约。原告指控管理层明知这一点却误导投资者将其视为需求强劲的信号。诉讼称,ICON 明知其前两大客户(Top 2)正在削减预算并将业务转移给竞争对手,却长期向市场隐瞒这一重大不利信息,直到业绩爆雷。