福寿园:冷门资产下的商誉风险透视

在彼得・林奇的投资框架里,“业务令人厌恶、少有人问津” 却有大量“隐蔽资产”的公司往往藏着超额收益机会 —— 福寿园属于这类隐蔽资产型股票。殡葬行业天生自带 “避嫌” 属性,投资者多因心理回避而低估其价值,却忽略了旗下陵园土地作为隐蔽资产的长期增值潜力。然而,在这份福寿园商誉详表面前,我们需要直面一个更现实的问题:商誉减值正在成为压制股价的核心变量。

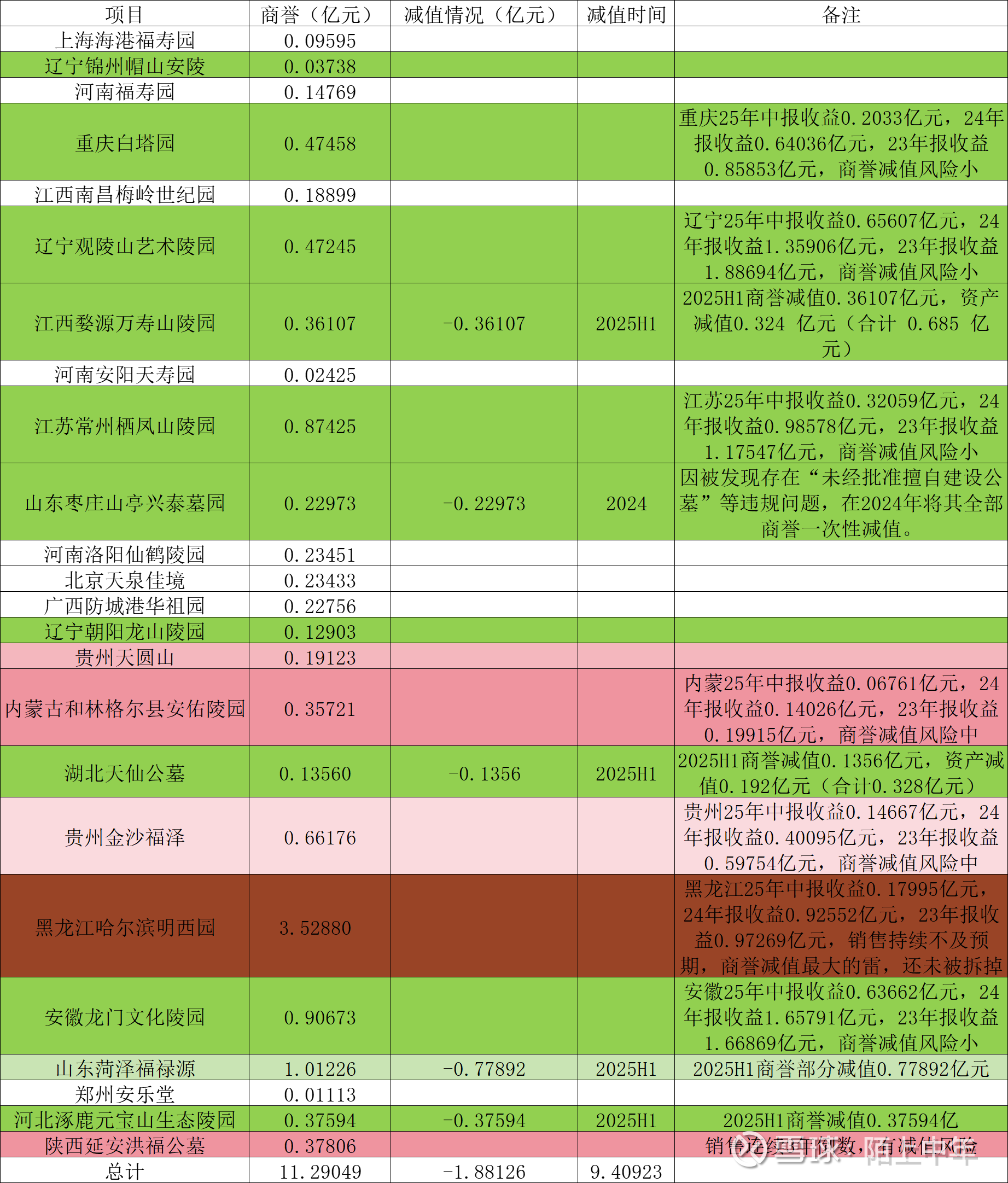

从表格数据来看,福寿园当前商誉总规模为 11.29 亿元,已累计减值 1.88 亿元,占比约 16.7%。这一数字背后,是不同标的的分化风险。

表中已全额减值的标的,多是经营出现明确问题的项目:山东枣庄山亭兴泰墓园因 “未经批准擅自建设公墓” 的合规问题,2024 年被一次性减值 0.22973 亿元;江西婺源万寿山陵园、湖北天仙公墓则因收益持续下滑,在 2025 年上半年完成全额减值;河北涿鹿元宝山生态陵园也在同期全额减值 0.37594 亿元。这些标的的风险已集中释放,反而让剩余商誉的结构更清晰。

真正需要警惕的是中高风险未减值标的,其中最值得关注的是哈尔滨明西园 —— 这是福寿园最大的商誉单项,高达 3.5288 亿元,该标的近年收益持续下滑:2025 年中报收益仅 0.17995 亿元,较 2024 年的 0.92552 亿元、2023 年的 0.97269 亿元大幅缩水,销售持续不及预期,一旦后续收益持续恶化,这一 “隐形雷点” 随时可能引爆。

此外,内蒙古和林格尔县安佑陵园、贵州金沙福泽等标的虽未减值,考察最近几年销售情况和收益增速放缓已让商誉风险升至 “中等”,需持续跟踪其现金流变化。与之相对的是重庆白塔园、常州栖凤山等低风险标的,它们凭借稳定的收益表现,商誉减值风险较小,成为商誉池里的 “压舱石”。

对投资者而言,这份商誉详表不仅是风险清单,更是跟踪工具。它清晰划分了 “已释放风险”“潜在风险” 和 “低风险” 标的,让我们能更精准地判断福寿园的商誉压力:已减值标的一次性释放了风险,而高商誉、低收益的标的则是后续重点观察对象。

回到彼得・林奇的逻辑,福寿园的 “令人厌恶” 和隐蔽资产属性依然成立,但商誉减值的存在,让我们不能仅用 “冷门 = 机会” 的简单逻辑下注。唯有结合这份商誉详表,持续跟踪高风险标的的收益变化,才能在规避暗雷的同时,真正抓住这家殡葬龙头的长期价值。毕竟,在价值投资的赛道上,看清风险比发现机会更重要。

注:数据主要来源是福寿园24年报和25年中报,所有数据和年报严丝合缝,无误差。