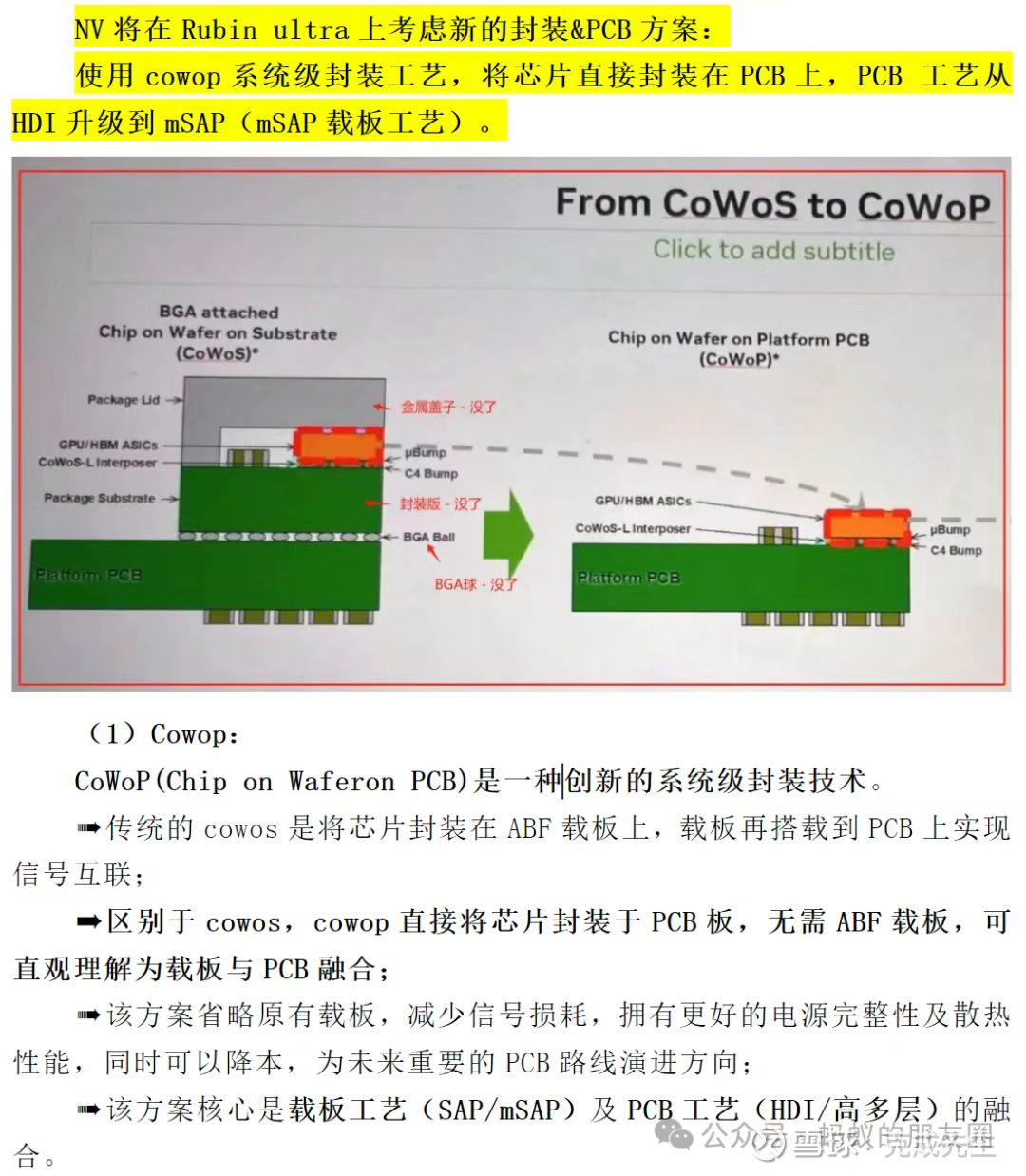

CoWoP(PCB)的可剥铜箔与Q布

开门红:至少Q1是流动性充沛行情。

————————

更新:流动性充沛;马斯克产业概念【脑机接口】;CoWoP(PCB)的Q布与可剥铜箔【方邦股份】

-

一、马斯克-新兴/未来产业轮动上行:AI-智驾-机器人-商业航天-脑机接口

-

二、算力-PCB技术更新:CoWoP多方确定定档

【分歧是量产商用在2027还是2028】

1)rubin计划从3月份开始测试,6月份初步完成测试。rubin ultra量产计划上20-25%比例。

2)cowop两个核心理念,提升信号完整性,优化功耗。pcb工艺级创新可以将信号完整性优化10db左右,在芯片端分配的功耗可以优化15-20%左右。

3)tsmc c4 bumping开窗调整已经ready,后续bumping环节大概率整合至PCB,SMT贴片再看整合至组装环节还是pcb环节,pcb的额外价值增量。

4)早期SLP方案,后面高阶HDI路线,对应信息可以调研对应厂商。

此前7月份的资料:

【CoWoP-PCB(胜宏等);CoWoP-类载板铜箔(方邦股份、德福科技);CoWoP-Q布(菲利华)】$方邦股份(SH688020)$ $德福科技(SZ301511)$ $菲利华(SZ300395)$

-

1、胜宏科技调研:

Rubin方案-料号:用量--层数/结构--CCL材料--CCL供应商

Compute tray:18个,5+16+5,M8,斗山

Switch tray:9个,16+16,M8+二代布,生益

Midplane:18个,22+22,M9+Q布,台光

CX9:144个,3+16+3,材料没有具体看到

CPX:18个,5+10+5,M8

-

2、CoWoP-Q布:(菲利华)

PCB必须选用Low CTE<3.4ppm/℃的增强材料。Q布:Quartz CTE=0.55ppm/℃;玻璃纤维布:E-glass CTE=5.4ppm/℃。Q布能匹配芯片的热应力变化,在CoWoP追求极致性能的应用场景中不可替代。

CoWoP技术采用mSAP/SAP工艺,PCB线宽线距<30μm,抗干扰挑战要求增强材料的Df值<0.0009。Quartz Df=0.0001;E-glass Df=0.0060。Low-CTE和Low-Df的双重严苛要求下,CoWoP技术几近锁定Q布作为增强材料。

-

预计CoWoP在27-28年落地,CoWoP类载板提升1倍市场空间。

使用cowop系统级封装工艺,将芯片直接封装在PCB上,PCB工艺从HDI升级到mSAP(mSAP载板工艺)。可剥铜是下一代CoWoP核心材料,而CoWoP也是前面技术演进OIO对应的封装方式,目前IC载板、类载板布线最小线宽线距已细至 10/10μm。

-

方邦股份:

(一)10月份逻辑复述:

1、目标100亿以上,底部以50亿市值基准。如果在AI牛市假设强烈时,【未来空间能见度】+【稀缺性】会提前反馈到中短期市值上。类比参考过去一年华为链的南亚新材、兴森科技。

(1)可剥铜箔催化剂:跟随AI波动(包括可剥离铜箔订单>芯片载板>CoWoP封装>CPO>海思>长江存储长鑫存储等高关联性概念)。

(2)方邦的短线股价联动参照物:

同行铜箔:日本三井金属、其它(CCL铜箔:德福科技、铜冠铜箔、隆扬电子);

下游载板客户:台(欣兴电子、南亚电路板、台光电)、大陆-潜在(兴森科技、深南电路);

h.w链友:南亚新材(CCL)、华正新材(CCL+载板CBF膜/树脂);

2、新业务-可剥铜箔节奏:

(1)与H.W联合开发4-5年的载板可剥铜箔,成功打破日本三井金属的垄断(原市占率95%),成为国内首家可量产的企业。

(2)2025Q3已经完成认证,26年目标大几千万到1亿营收;真正订单放量爆发在2026年Q1Q2后。目前设计产能产值15-20亿(毛利率60%-70%,净利率30%-40%),净利润可达4-5亿。

3、传统业务-电磁屏蔽膜节奏:

(1)公司电磁屏蔽膜已经成为国内第一,全球第二厂商;

(2)三星:2025Q4屏蔽膜进入三星旗舰机S26;

(3)苹果:公司业绩转正后,将可快速进入果链,技术层面已经认证过(预计为了电磁屏蔽膜认证进入果链,公司扭亏动力较强)。

4、业绩大致预测(实际上大概率是非线性增长):

三年内目标是电磁屏蔽膜、可剥铜、FCCL各做到5亿+收入。

2026净利润1-2亿;电磁屏蔽膜(2.5亿收入,0.65亿利润),FCCL+铜箔(2亿收入,0.2-0.4亿利润),可剥铜箔(1亿收入,0.35亿利润);

2027净利润2.4-2.75亿;电磁屏蔽膜(4亿收入,1亿利润),FCCL+铜箔(3.5亿收入,0.35-0.7亿利润),可剥铜箔(3亿收入,1.05亿利润);

2028净利润3.5-4亿:电磁屏蔽膜(5亿收入,1.25亿利润),FCCL+铜箔(5亿收入,0.5-1亿利润),可剥铜箔(5亿收入,1.75亿利润)。

(二)催化剂

【α已卡位,先炒beta:可剥铜箔(芯片载板、CPO类载板、CoWoP类载板)、电磁屏蔽膜(三星旗舰机、潜在的苹果)、薄膜电阻(商业航天/低轨卫星、芯片散热)】

(1)芯片载板:【可剥铜箔】

与H.W联合开发4-5年的载板可剥铜箔,成功打破日本三井金属的垄断(原市占率95%),成为国内首家可量产的企业。

(2)CPO(光模块):【可剥铜箔】

预计CPO在26-27年落地,CPO类载板提升3倍市场空间。

CPO将光引擎直接封装在载板上,使得ABF载板面板增至2.2X,层数增至1.5X,最终ABF总销量飙升至3.3X。ABF载板需要的可剥铜市场空间从100亿提升到330亿元市场空间。

(3)CoWoP(PCB):【可剥铜箔】

预计CoWoP在27-28年落地,CoWoP类载板提升1倍市场空间。

使用cowop系统级封装工艺,将芯片直接封装在PCB上,PCB工艺从HDI升级到mSAP(mSAP载板工艺)。可剥铜是下一代CoWoP核心材料,而CoWoP也是前面技术演进OIO对应的封装方式,目前IC载板、类载板布线最小线宽线距已细至 10/10μm。

(4)AI手机:【电磁屏蔽膜】

1)三星旗舰机S26确定用方邦的屏蔽膜。

三星寻求在智能手机市场从苹果(AAPL.0)手中夺回失去的王冠,并在手机、电视和家电领域抵御来自中国竞争对手的挑战。

三星去年已在约4亿部移动产品(包括智能手机和平板电脑)上推出了基于 Gemini的人工智能功能,并计划在 2026 年将这一数字提升至8亿。

2)公司业绩转正后,将可快速进入果链,技术层面已经认证过。

(5)商业航天/低轨卫星:【薄膜电阻】

公司薄膜电阻可应用于低轨卫星等航空航天场景,该场景的应用目前正处于相关客户的测试流程中。公司薄膜电阻产品(埋阻铜箔)主要通过相关线路板厂商提供给卫星终端,由于客户保密原因,暂无法计算有多少订单向卫星领域分流(因为薄膜电阻也可以用于消费电子)。埋阻技术由于取消了表面焊点,可提升卫星品质可靠性和抗干扰能力。

(6)芯片散热:【薄膜电阻】

公司热敏型薄膜电阻植入于芯片组件与主板连接部分,可及时、精确地感知温度细微变化,进而通过软硬件的设计来实现芯片的主动热管理。目前该产品正处于相关客户的测试流程中。