大模型涨价!电子布、液冷景气再次确认!

一、大模型涨价逻辑已经传导到国内:

2.12日早,智谱宣布对 GLM Coding Plan 套餐取消首购优惠,并涨价,涨幅自30%起。

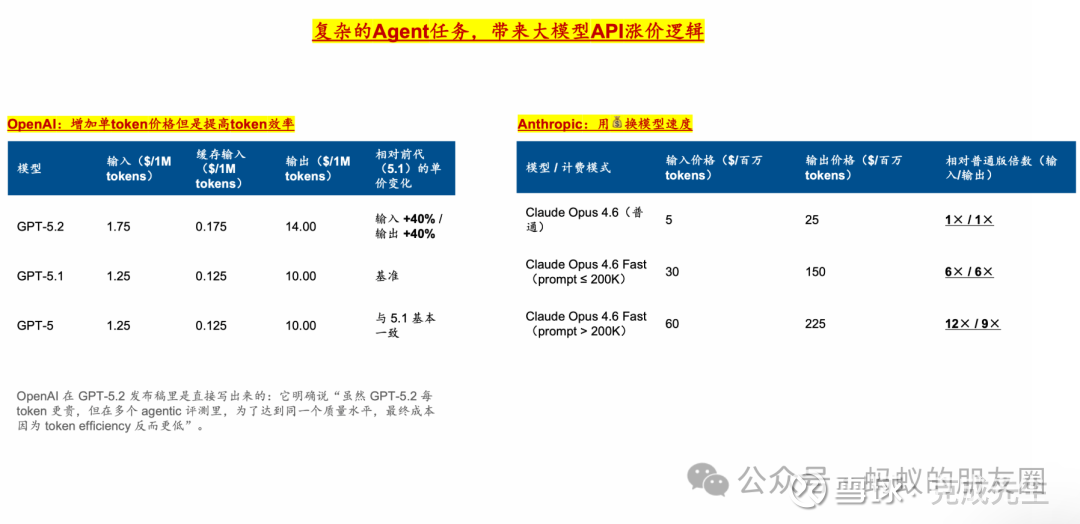

而之前大家对于国内大模型的印象,就是卷价格,现在基础模型厂商内在价值逐步在Coding、Agent的需求爆发下,体现出来了,涨价已经从海外蔓延到国内。像Cursor这种Coding产品,客群以及不仅仅是程序员;而Clawdbot(OpenClaw)未来也真的有望人手一个。

美股另一个CDN公司FSLY,和昨天NET(cloudflare)一样,提出:“agentic/agents”会产生更多自动化访问/抓取请求的流量形态(已看到季度增长),并进一步延伸到:授权AI agents 的优化 + 非授权/有害 bots 的治理。Agent需求是能得到验证的。

-

二、液冷——维谛技术业绩点评:

1、4Q25公司实现净销售28.8亿美元(同比+23%,有机+19%),基本符合市场预期。调整后营业利润6.68亿美元(同比+33%),对应OPM 23.2%(同比+170bps),盈利能力持续扩张。但调整后EPS 1.14美元,低于预期的1.30美元。

2、订单增长为核心亮点,进入“需求井喷”验证期。当期有机订单同比暴增252%、环比+117%,创下历史记录;book-to-bill达2.9x。期末积压订单为150亿美元,同比+109%,较财报发布前市场预期的95亿增长显著。

3、2026年展望超预期,强劲指引验证行业景气度。公司预期2026全年净销售132.5-137.5亿美元(对应有机+27-29%),显著高于此前市场预期的123.9亿美元;调整后EPS指引5.97-6.07美元,超出市场预期的5.33美元。

2026Q1:

1)公司预计净销售额在 25.00-27.00 亿美元之间,有机增长 18%-26%;

2)调整后运营利润为 4.75-5.15 亿美元,利润率 18.5%-19.5%;调整后稀释每股收益 0.95-1.01 美元,同比提升 48%-58%。

2026全年指引:1)净销售额 132.50-137.50 亿美元(有机增长 27%-29%)高于市场预期的 123.9 亿美元;

2)调整后运营利润 29.80-31.00 亿美元(利润率 22.0%-23.0%);调整后稀释每股收益 5.97-6.07 美元(同比增长 42%-45%);

3)调整后自由现金流 21.00-23.00 亿美元。

公司表示,AI 驱动的需求是订单激增的主要动力,并计划通过收购和产能扩张实现进一步增长。

$飞龙股份(SZ002536)$ $英维克(SZ002837)$

-

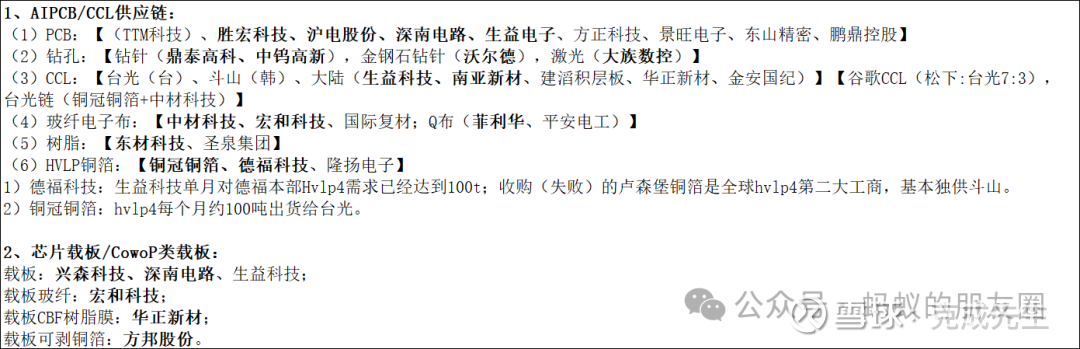

三、PCB/CCL与载板产业链上游:电子布紧缺、涨价

台耀的覆铜板:因电子布产能紧俏发出停产通知,上游产能(E-glass)逐步转向Low dk。

国产上游电子布出货&验证加速,同时上游持续紧张将会带动CCL持续涨价。

1、电子布产能与扩产情况:

1)2026年low-DK二代布供需缺口约20%,月度需求预计300万-500万米;low-DK一代布月度需求预计400多万米;

2)高端电子布扩产瓶颈主要为织布机:高端需用张力控制严格的丰田织机(JAT910市占率100%),当前订单已排至2027年下半年,下单至交付通常超过2年;此外,风电纱等其他品种因配方工艺不同转换成本高且需要重新通过客户验证。

3)国际复材2026年Q1新增几十个坩埚产能,中材科技扩产预计年中释放,但扩产速度赶不上需求增长;

4)高端电子布缺货态势预计2026年全年持续,2027年下半年或2028年才可能逐步缓解;2026年上半年更紧,下半年虽有产能释放但需求同步增长,紧张态势不变。

2、电子布供应链与企业策略:

1)low-DK、CTE布主要供应商为中材国际、国际复材、宏和科技,三家主打产品不同,low-DK与CTE布共用织布机导致产能竞争;

2)CCL厂商通过导入新供应商、签订战略合作协议应对涨价,如头部CCL导入国际复材作为玻璃布供应商;

3)头部CCL对low-DK二代布月度采购量约50-60万米,2026年高峰期预计达100万米/月;国际复材为战略供应商,其份额大部分优先供给头部CCL,价格较其他供应商低5%-10%。

3、高端材料技术路线与验证进展:

1)终端厂商(如英伟达)在PCB材料方案上经历从PTFE到碳氢+Q布再到第三代PTFE的迭代,目前PTFE因加工难度大(需领先PCB厂能加工且加工效果好)难以大规模导入。预计2026年3月终端厂商(如英伟达)会出最终材料方案结果,若PTFE方案不通过,大概率采用M9/M10+Q布(碳氢+Q布)方案,该方案电性能虽不及PTFE但可满足高密互联要求。

此前:

电子布——日东纺:三季报大超预期

2月5日,全球高端电子布龙头日东纺发布三季报(2025/4/1-2025/12/31),提及在电子材料业务中,由于对AI服务器持续强劲的需求,特种电子布销售表现良好,为收益做出贡献,实现了增收增益,前三季度净利润同比增长272.7%。

公司预计面向数据中心的低介电电子布(NE-glass即Low-DK一代、NER-glass即Low-DK二代)、面向服务器和边缘设备的半导体封装基板用低热膨胀系数电子布(T-glass即Low-CTE)均将持续保持旺盛需求。

普通级电子布龙头:中国巨石

Low-CTE电子布龙头:宏和科技$宏和科技(SH603256)$

Low-DK一代电子布龙头:中材科技

Low-DK二代电子布龙头:国际复材

Q布龙头:菲利华