聊聊山高控股的风险与机遇

山高控股(00412.HK)作为山东高速集团重要的境外投融资平台及新兴产业控股载体,近年来通过战略转型,成功实现了从传统金融投资向“绿电+算力”产业生态的深度跃迁。然而,2025年9月19日,公司股价单日暴跌76.02%,市值蒸发高达641亿港元,引发市场强烈震荡。此次异常波动的根源,并非源于基本面恶化,而是长期积聚的股权结构失衡与流动性危机集中爆发所致。香港证监会披露,截至2025年9月1日,公司前20名股东合计持股比例高达92.46%,公众持股仅7.54%,远低于联交所25%的最低公众持股要求,市场流动性几近枯竭,任何微小交易均可能引发剧烈波动。

本文将从股权治理困境、业务协同潜力、合理估值测算及未来发展趋势四个维度,全面剖析山高控股的现状与前景,揭示其深层风险与长期价值。

一、股权集中:结构性隐患与流动性危机

1. 股权高度集中的成因溯源

山高控股当前的股权结构失衡,是多重历史操作与资本运作策略叠加的结果:

l 缩股操作加剧流动性萎缩:2022年,公司实施“4合1”并股,总股本由72.64亿股压缩至18.16亿股,流通股从18亿股骤减至4.5亿股。此举虽短期内抬升股价,却严重削弱了市场流动性,为后续股价闪崩埋下伏笔。

l 实际控制人高度控权:山东高速集团直接持股43.37%,并通过JS High Speed Limited间接持股25.09%,合计控制68.46%的表决权。叠加其他前20大股东持有的24%股份,前22大股东合计持股达92.46%,公众可交易股份仅余7.54%,远低于监管底线。

l 股权质押放大市场风险:JS High Speed Limited已将9.5亿股(占总股本15.78%)质押予大丰银行。按行业惯例,质押警戒线通常为160%,平仓线为140%。若以50%质押率估算,在当前股价约6港元水平下,质押市值已接近或跌破警戒区间,存在潜在强制平仓风险,进一步加剧市场恐慌。

2. 监管趋严与合规压力

2025年8月4日,港交所正式实施新规,对公众持股与自由流通量提出更严格要求:

l 分层公众持股标准:市值超100亿港元的公司,公众持股比例可降至15%-20%,但仍需满足最低自由流通市值要求。

l 新增自由流通量门槛:上市时公众持有且无出售限制的股份,市值须不低于6亿港元或占比超10%。

尽管山高控股声称“公众持股比例超过25%,符合上市规则”,但实际可自由交易股份仅7.54%,与监管精神严重背离。这一结构性矛盾成为证监会警示公告的导火索,最终触发市场踩踏,股价断崖式下跌。

二、股权整治路径与时间展望

面对严峻的股权治理挑战,山高控股亟需采取实质性措施优化股权结构,重建市场信心。

1. 潜在治理举措

l 股份回购与注销:公司已宣布最高1亿美元回购计划,回购价不超过17港元/股。以当前股价6港元测算,可回购约1.67亿股(占总股本2.77%)。若全部注销,将有效提升公众持股比例,改善流动性。

l 引入战略投资者:依托山东高速集团背景,可通过定向增发或老股转让方式引入主权基金、产业资本等长期投资者,既缓解流动性压力,又增强市场信心。

l 股东减持或解除质押:主要股东适度减持或提前赎回质押股份,有助于降低集中度与平仓风险,但考虑到控制权稳定,短期内大规模减持可能性较低。

l 资产证券化与分拆上市:推动山高新能源或世纪互联部分资产分拆上市,既能盘活存量资产,又能提升整体透明度与流动性。

2. 整治成效与时间预测

l 回购计划的局限性:1亿美元回购规模相对公司约800亿港元市值而言杯水车薪。截至2025年9月19日,仅完成370万股回购(占比0.06%),实际影响有限。

l 战略投资者是关键破局点:参考中国星集团、众安智慧生活等案例,解决股权集中问题通常需18-24个月,涵盖投资者引入、股权结构调整、监管沟通等全流程。

l 流动性恢复周期:若公司在未来6个月内启动实质性股权优化措施,如引入大型战略投资者或大幅提高回购注销比例,自由流通股比例有望逐步回升至10%以上,市场流动性或在12-18个月内恢复。

l 股价企稳预期:综合市场情绪修复、治理改善与基本面支撑,预计股价有望在24-36个月内实现稳定回升,但短期仍面临流动性枯竭与估值回调压力。

三、业务协同:绿电+算力的双轮驱动潜力

山高控股的核心价值,不仅在于金融资产,更在于其构建的“绿电+算力”产业生态。旗下山高新能源与参股企业世纪互联形成战略协同,打造独特的“电算一体化”模式。

1. 山高新能源:绿电平台稳健扩张

l 装机规模持续增长:截至2025年6月底,并网规模达4.799GW,其中分布式光伏达1020MW,同比增长18.6%。已获取“十四五”第二批375MW集中式风电指标及山东175MW分布式风电项目,储备充足。

l 盈利能力突出:2025年上半年实现收入24亿元,净利润约4亿元,同比增长6.5%;毛利率高达48.15%,财务费用同比下降16%,资产负债率约60%,现金流健康。

l 成本优势显著:乌兰察布项目风电成本仅0.2元/度,低于当地火电0.25元/度,年节省用电成本超8500万元,降幅达25%,为算力业务提供强大成本支撑。

2. 世纪互联:算力基建加速布局

l 营收高增长:2025年Q2总营收24.3亿元,同比增长22.09%;基地型业务收入8.5亿元,同比激增112.5%。2024年全年营收82.6亿元,同比增长11.41%。

l 运营能力扩张:截至2025年Q2,运营容量674MW,上架容量511MW,上架率75.9%。2025年计划交付量为2024年的3倍,远超过去三年总和。

l 盈利拐点可期:受巨额资本开支影响,2025年上半年归母净利润为-2.49亿元(同比下降102.28%)。但随着乌兰察布三期1GW数据中心于2026年投产,预计年增量经济效益达13亿元,盈利拐点将至。

3. “绿电+算力”协同效应深度释放

l 成本与能效双重优势:乌兰察布源网荷储一体化项目实现绿电直供,PUE低至1.15,较行业平均优化23%,数据中心用电成本降低40%。

l 政策与技术双重加持:项目入选国家发改委《绿色低碳先进技术示范项目清单(第二批)》,获国家级认可;与华为战略合作,融合AI大模型、车路协同等技术,构建“绿色算力+清洁能源”双轮驱动模式。

l 协同价值量化:中泰证券测算,乌兰察布三期1GW数据中心完全达产后,年增量经济效益约13亿元。按山高控股持股比例测算,有望带来超5亿元年收益增量,估值贡献显著。

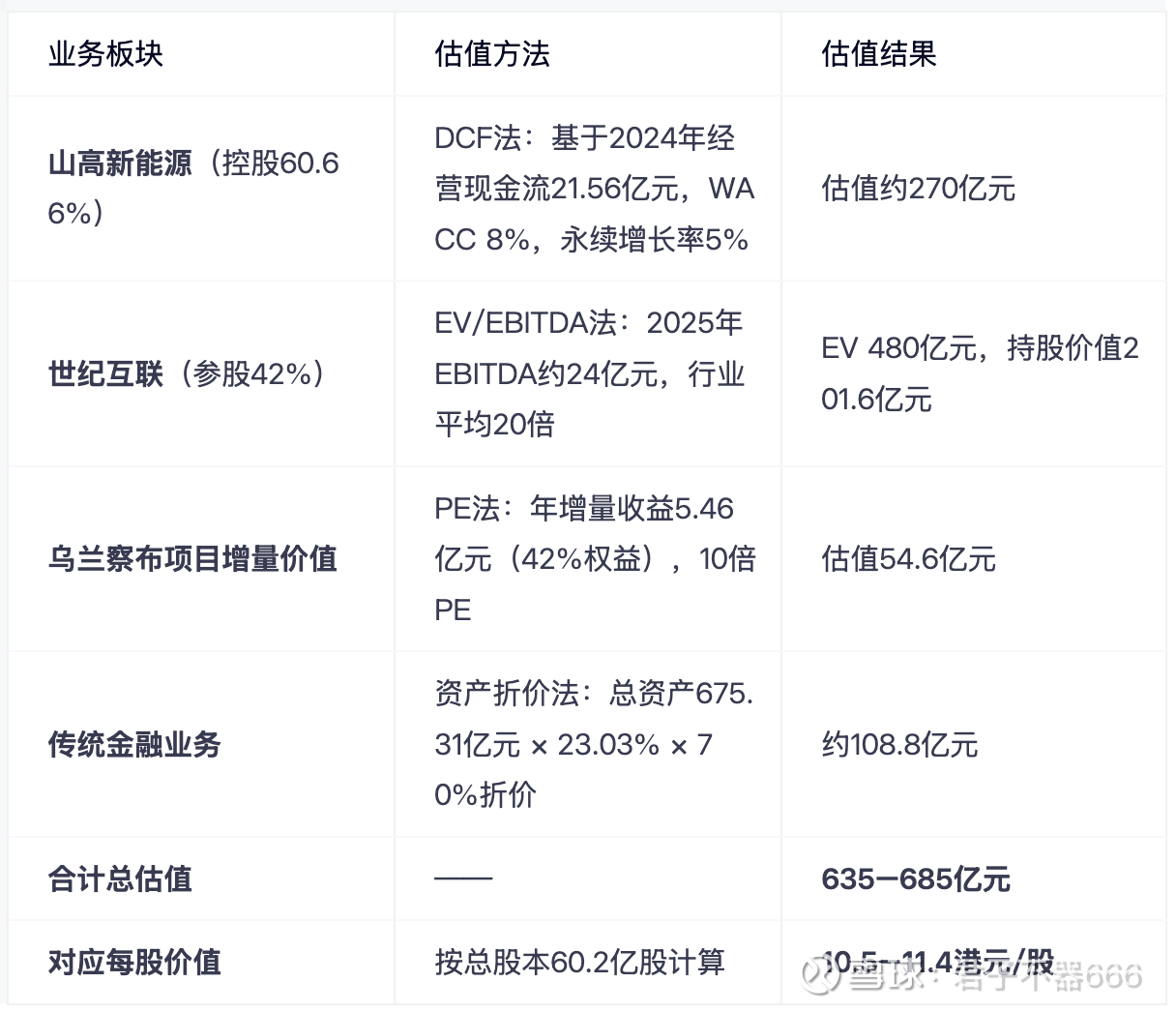

四、合理估值:分部法下的价值重估

鉴于业务多元且协同性强,采用分部估值法(Sum-of-the-Parts)更为合理:

当前股价与合理估值对比:尽管经历暴跌,市场情绪悲观,但基于基本面与协同潜力,山高控股仍存在显著估值修复空间。当前市盈率(TTM)约71倍,虽较历史高点(超1400倍)大幅回落,但仍需警惕非经常性收益(如公允价值变动)的可持续性。

五、未来趋势与投资建议

1. 短期(2025–2026年):治理修复与风险化解期

l 利润增长依赖投资收益与金融资产波动,可持续性存疑;

l 营收承压,传统业务持续萎缩,新兴产业需加速放量;

l 现金流改善可期,但资本开支巨大(2025年计划超120亿元),资金压力仍存;

l 政策红利持续释放,绿电直连与“东数西算”提供长期支持。

2. 中期(2026–2028年):协同释放与盈利拐点

l 乌兰察布三期投产将带来显著增量收益,世纪互联有望扭亏为盈;

l Pre-REITs基金落地(如太仓项目)将优化资产负债结构,释放现金流;

l 行业竞争加剧,需强化差异化优势,避免被头部云厂商挤压;

l 绿电成本优势有望在内蒙、甘肃等地区复制推广。

3. 长期(2028年后):模式复制与价值兑现

l “电算一体化”模式具备可复制性,有望在全国多个能源富集区推广;

l 数据中心REITs化路径清晰,资产证券化将提升资本效率;

l 国家“双碳”与“数字中国”战略持续赋能,长期成长确定性强;

l 技术迭代风险需关注,AI算力需求若放缓,可能影响上架率与收益率。

4. 投资建议

l 短期:保持谨慎,关注股权整治进展与质押风险化解,避免盲目抄底;

l 中期:若12个月内实现实质性股权优化(如引入战投、大幅回购),可分批建仓,把握估值修复机遇;

l 长期:坚定看好“绿电+算力”协同模式,关注乌兰察布项目投产节奏与盈利兑现能力。

风险提示:股权整治不及预期、质押平仓风险、行业竞争加剧、非经常性收益依赖、政策变动等。

结语

山高控股的暴跌,是一场由治理缺陷引发的流动性危机,而非基本面崩塌。其背后隐藏的,是“绿电+算力”战略的深远布局与巨大潜力。短期阵痛难以避免,但若能借势推动股权结构改革,引入长期资本,优化治理机制,公司有望在2-3年内完成价值重估。

真正的价值,不在股价的涨跌,而在其能否将战略蓝图转化为可持续的盈利能力与股东回报。穿透波动表象,理性评估成长逻辑,风雨之后,才见曙光。

参考来源:

1. [HK]山高控股(00412)证监会公布-股权高度集中-CFi.CN 中财网

2. 港股山高控股单日暴跌76%,香港证监会点名股权高度集中引发恐慌-今日头条

3. 公司公告、财报及公开信息披露

4. 行业研报与政策文件