西部水泥的初步信息调研和汇总

——————

对于$西部水泥(02233)$ 个人判断和结论:可入,计划继续加仓,学习三千深渊的定投建仓法,仓位大概控制在20

——————

初入西泥,关于$西部水泥(02233)$s设置的问题:

1,西部水泥基于海外发展的基建概念,需要看下海外业绩分布,以及行业趋势如何?

2,人口是核心:非洲人口趋势和基建行业发展趋势如何?

3,竞争态势:海外主要竞争对手有哪些,在分地区的产能,利润率,市场份额如何?

4,估值影响:目前估值和未来估值主要因子有哪些,这些因子目前和未来可能会有哪些变化?

问题1. 西部水泥的海外发展:基建概念、业绩分布与行业趋势

1.1基建概念与战略动机:

西部水泥的海外扩张是典型的 “国内收缩+海外聚焦” 战略。国内水泥需求疲软(2024年陕西、新疆销量下降8.7%和0.7%),公司通过出售新疆资产给海螺水泥(作价16.5亿元)回笼资金,全力押注海外高毛利市场。海外业务与 “一带一路” 倡议紧密绑定,受益于非洲、中亚的基建缺口和政策红利。

1.2海外业绩分布:

•地理分布:产能集中在撒哈拉以南非洲和中亚。截至2025年,海外总产能1360万吨,主要分布于:

•埃塞俄比亚(630万吨,核心基地)、

•乌兹别克斯坦(250万吨)、

•莫桑比克(200万吨)、

•刚果民主共和国(150万吨)、

•卢旺达&坦桑尼亚(粉磨产能130万吨)。

•业绩贡献:2025年上半年,海外销量同比激增230%至380万吨,收入占集团总收入的43%,毛利贡献58%。非洲吨毛利高达323元(国内仅42元),成为利润核心引擎。

•新增产能:2025-2027年计划将海外产能提升至2580万吨,重点包括乌干达250万吨(2025Q4投产)、莫桑比克二期150万吨等项目。

1.3•行业趋势:

•中国水泥出海加速:截至2024年,中国企业在海外投产水泥产能9820万吨,非洲是主要目的地(占新增产能的40%以上)。

•竞争格局优化:国际巨头(如豪瑞)退出非洲,给中资企业留出空间。

•风险与机遇并存:非洲市场虽毛利高,但面临政治波动、外汇管制(如埃塞俄比亚货币贬值50%)和供应链挑战。

问题2. 非洲人口与基建行业发展趋势

2.1•人口趋势:

•总量与结构:非洲2024年人口约15.15亿(占全球18.6%),年龄中位数仅21岁,0-14岁占比38%,呈现典型的“金字塔形”年轻结构。预计到2050年人口达25亿,本世纪末增至33亿,城镇化率将从目前的43%提升至60%。

•区域差异:东非和西非是增长引擎,人口合计占非洲66%,年增速2.3%-2.6%;北非和南非增速较慢(1.4%-1.5%)。

2.2•基建行业发展趋势:

•需求驱动因素:

•城镇化与基建缺口:非洲人均水泥消费仅0.3吨(中国为25吨),基建投资需每年930亿美元以上才能支持经济增长。

•重大项目落地:蒙内铁路、亚吉铁路等跨境项目降低物流成本40%,带动沿线土地增值300%;新藏铁路(投资3000亿元)等中国援建项目释放千万吨级水泥需求。

•政策红利:非洲大陆自贸区(AfCFTA)推动工业化,催生标准化厂房、物流仓储等工业地产需求。

•细分市场机会:

•住宅与商业地产:拉各斯(尼日利亚)、内罗毕(肯尼亚)等城市出现TOD模式开发,写字楼空置率低于5%,租金回报率8%-12%。

•新能源与数字基建:光伏、储能设施需求增长,电商产业园、数据中心等新业态兴起。

问题3. 海外主要竞争对手分析(分地区)

西部水泥在非洲的竞争对手包括国际巨头、中资同行和本地企业,但其在撒哈拉以南地区具备先发优势。以下是分地区详细对比:

•利润率对比:

•西部水泥海外净利润率约40%(2024年H1),远高于华新水泥的10%(因华新布局更分散,东南亚和中亚毛利较低)。

•核心原因:西部水泥聚焦非洲高地价市场(如刚果金),且通过本地化采购控制成本(刚果金产能利用率从11%升至55%)。

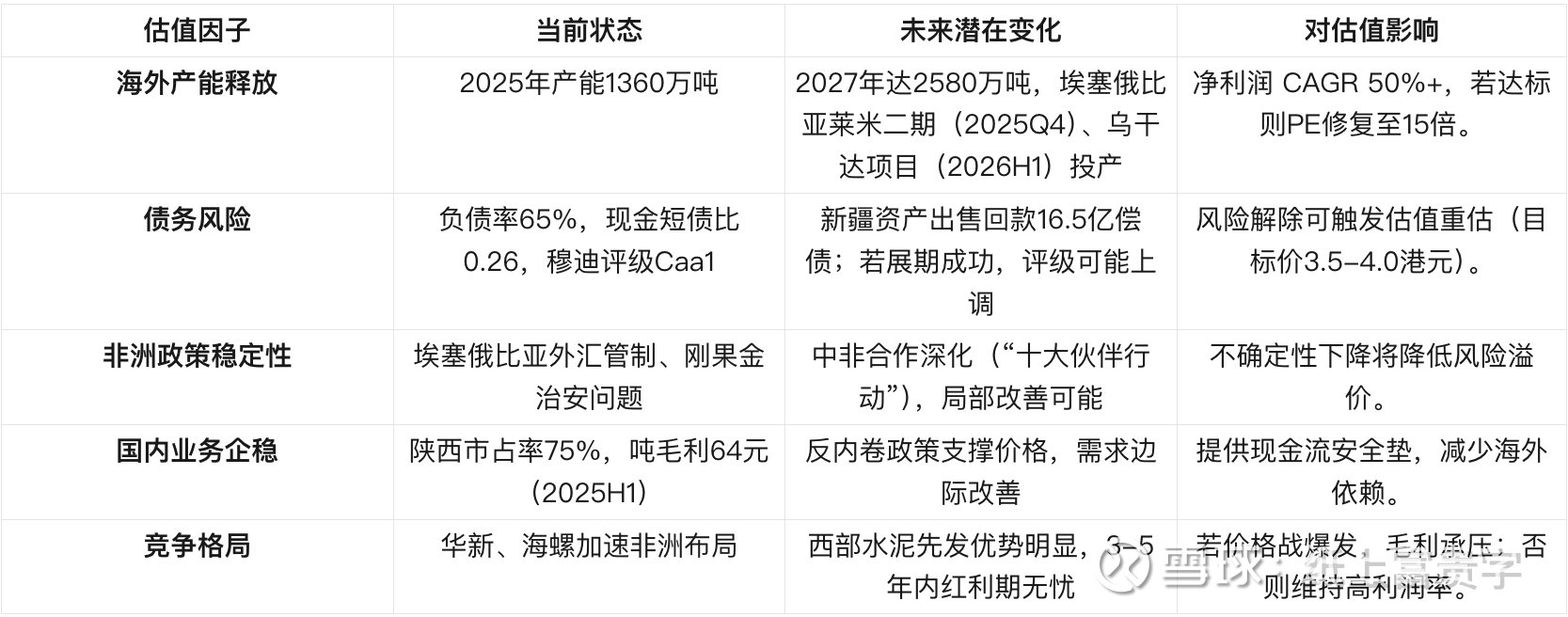

问题4. 当前估值与未来估值因子分析

•当前估值水平:

•偏低区间:截至2025年10月,市盈率(TTM)约16倍(行业平均23-24倍),市净率1.27倍,市值约177亿港元。DCF模型显示合理估值4.88港元/股,当前股价3.24港元,折价66%。

•折价原因:市场过度担忧债务风险(2026年到期6亿美元债)和非洲政治不确定性。

•未来估值核心因子:

下表总结了关键因子的现状与预期变化:

•催化剂与风险提示:

•短期催化剂:2025年半年报净利润确认(预计7.48亿元)、乌干达项目投产。

•主要风险:美元债违约(2026年7月到期)、非洲汇率波动(如埃塞俄比亚比尔贬值)、地缘政治冲突。