航天电子 vs 大连重工:谁才是下一个“斯瑞新材”?

【开篇:寻找下一个“隐形冠军”】

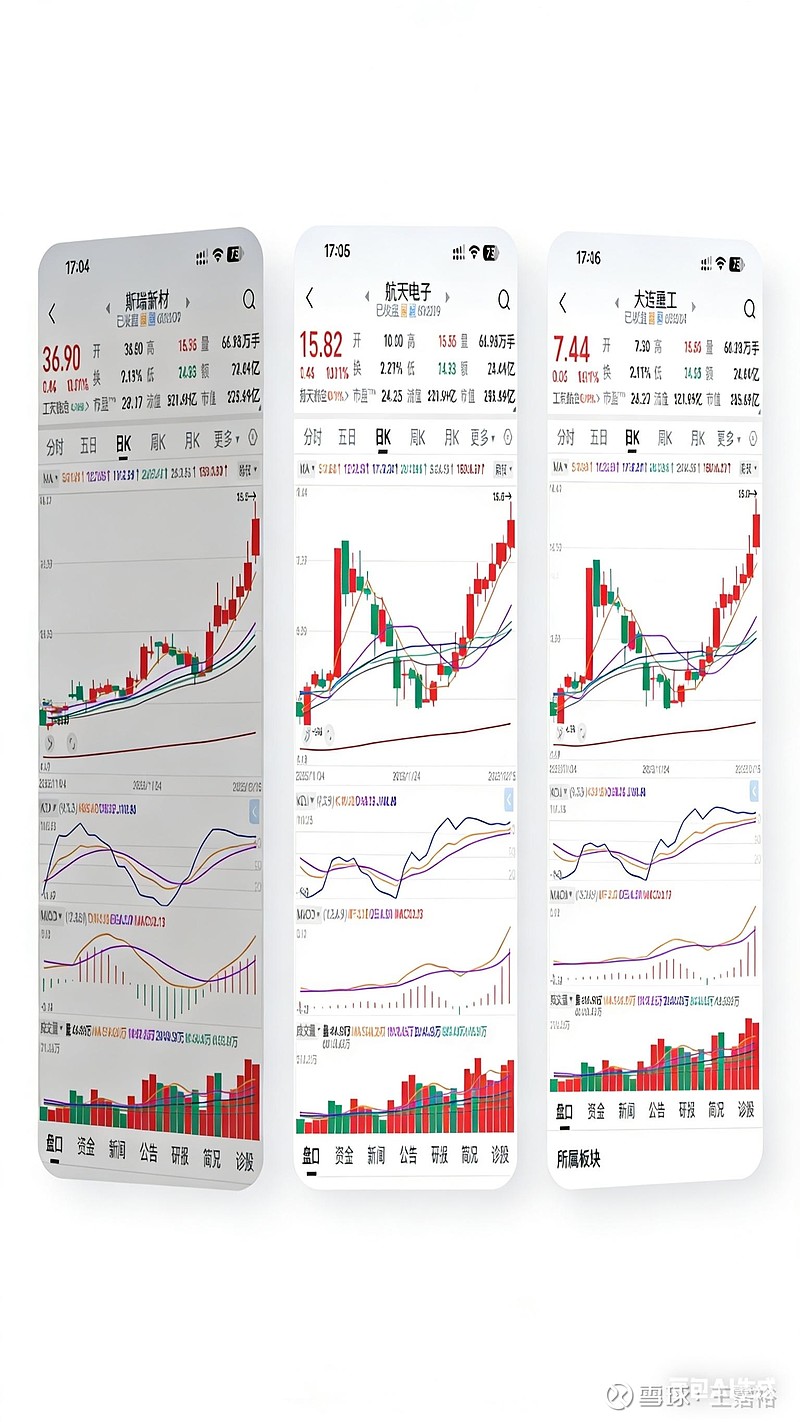

老铁们,上一篇我们聊了斯瑞新材——那只靠“硬核科技+业绩兑现”走出独立行情的“牛股”。很多伙伴在后台问我:“现在的航天电子和大连重工,能不能复制斯瑞新材的路?”

这是一个非常棒的问题。因为现在的市场风向变了,大家开始厌恶那种“一顿乱涨然后暴跌”的妖股,转而去寻找那些有业绩支撑、有国家背书、能真正长大的‘慢牛’。

我仔细翻阅了这两家的“底牌”。我的结论是:它们都有机会,但逻辑截然不同。一个像“手握核武器的特种兵”,另一个像“重装上阵的老将”。

️ 一、 航天电子:手握“核武器”的特种兵

如果说斯瑞新材是靠新材料卡位,那航天电子就是靠“高科技+垄断地位”吃饭。它能不能走出斯瑞新材的走势?非常有潜力,但它的路会更“颠”一点。

1. 核心逻辑:踩中了“星辰大海”的风口

航天电子是航天九院旗下的核心资产,这背景就注定了它不平凡。

商业航天+低轨卫星:这是当下的超级风口。航天电子是低轨卫星激光通信载荷的核心供应商,也是无人机(飞鸿系列)的龙头。这就好比斯瑞新材抱上了蓝箭航天的大腿,航天电子抱的是整个“国家队”和“商业航天”的大腿。

业绩拐点:虽然2025年三季报受剥离业务影响,利润看着有点“虚”,但扣非后的利润是实打实增长的(+29.9%)。特别是第三季度,营收同比大增98%,这说明它的“炮弹”正在大量出库。

️ 2. 潜在风险:机构太多,路太难走

机构扎堆:这是一把双刃剑。数据显示,有388家主力机构盯着它。好处是底座稳,坏处是“人多嘴杂”,一旦有风吹草动,机构们容易抢跑,导致股价波动剧烈(不像斯瑞新材那样温文尔雅)。

毛利压力:它的毛利率近期在承压(Q3降至16.1%),这就像一个大力士,虽然能搬动大石头,但最近有点“吃力”。我们需要盯着它后续能不能把毛利提上来。

【点评】 航天电子的爆发力强,但波动大。它更像一只“进攻型”的斯瑞新材,适合那些能承受一定震荡、看好商业航天爆发的朋友。

️ 二、 大连重工:重装上阵的“老将”

再看大连重工,这是一家让人敬佩的“老将”。它能不能走出斯瑞新材的走势?它走的不是“暴涨”路,而是“厚积薄发”的稳健路。

1. 核心逻辑:ESG+硬核制造的“双保险”

ESG标杆:在现在这个环境下,能拿到“ESG百强”且评级冲到AA级(全行业仅2.9%)的企业,绝对是“优等生”。这意味着它在环保、治理上没有大雷,管理层是想把企业做长做久的,这和斯瑞新材的管理层基因很像。

硬核技术落地:它不是在画饼,而是在造“国之重器”。从全球首支24000TEU船用曲轴到石化挤压造粒机组,它解决了一个又一个“卡脖子”问题。2025年三季报显示,它的营收增长8.1%,利润增长近24%,这种“利润增速>营收增速”的结构,说明它的赚钱效率在变高。

⚟ 2. 潜在隐忧:现金流的“紧箍咒”

现金流紧张:这是大连重工最大的痛点。它的应收账款很高(67亿),经营性现金流甚至出现了净流出。这就像一个包工头,活干了很多,但甲方(客户)还没给钱,导致手里没钱转圜。

估值不便宜:它的市盈率(PE)在20倍左右,对于一家重工业公司来说,不算特别低。它需要靠时间来消化估值,很难像斯瑞新材那样短期内翻倍。

【点评】 大连重工更像一只“防守型”的斯瑞新材。它走得慢,但每一步都踩在实地上。适合那些追求稳健、愿意拿时间换空间的朋友。

三、 终极对决:谁更像斯瑞新材?

为了让你看得更清楚,我做了一个简单的对比表:

斯瑞新材 (参考系) 航天电子 (特种兵) 大连重工 (老将)

核心驱动力 新材料、商业航天 航天电子、无人机、卫星 重工装备、绿色制造

业绩爆发力 (极高) (高) (中)

股价波动性 (中等) (剧烈) (平稳)

主要风险 估值过高 机构博弈、毛利下滑 现金流紧张、周转慢

投资气质 成长股 进攻型蓝筹 高股息/稳健股

结语:选你所爱,爱你所选

回到我们最初的问题:它们能走出斯瑞新材的走势吗?

如果你期待的是“短期内翻倍的暴利”,那这两只股票可能都很难完全复制斯瑞新材的路径,因为它们的盘子更大,机构博弈更复杂。

如果你期待的是“长线是金、让资产翻倍的确定性”,那么,航天电子是你的首选。因为它身处商业航天这个十倍速增长的赛道,只要业绩兑现,股价就会跟着火箭一起飞。

大连重工则是你的压舱石。在市场动荡时,它的高股息和稳健的分红,会像定海神针一样保护你的本金。

我的建议是:

不要只看它们像不像斯瑞新材,要看你自己的内心。

心急吃不了热豆腐,如果你能忍受震荡,航天电子的上限更高;如果你求稳养老,大连重工或许更适合你。在这个充满变数的市场里,找到那只让你“睡得着觉”的股票,才是最大的赢家。

你怎么看?你更倾向于做那只“特种兵”,还是那个“老将”?欢迎评论区留言!