电科芯片:卫星通信新贵,20万卫星订单引爆上涨空间

先上图:

四强厂商全景对比

卫通各个频段市场占比

核心优势拆解:为何电科芯片能“双份”?

1. 订单来源差异:“国家队” vs “单赛道”

这是最关键的区别。电科芯片作为中国电科(CETC)旗下核心上市平台,能够同时获得: 星网工程 的卫星通信芯片订单(国家队项目),以及 华为手机 的直连卫星芯片订单(消费级市场)。而其他厂商只能二选一:铖昌科技专注星载模拟方案,无法进入手机端;臻镭科技做数字芯片,但手机直连订单被电科芯片分流;国博电子主要做组件,芯片订单有限。

2. 技术路线对比:全频段 vs 单点突破

虽然四家公司都能做Ka频段芯片,但电科芯片的独特优势在于:

• 全频段覆盖 :从L波段到W波段完整覆盖,而铖昌主要做模拟相控阵。

• 系统级方案 :将TR芯片、基带、协议栈全部集成,而其他厂商只做芯片。

• 国家队订单 :直接对接星网工程和华为等头部客户。

3. 股东背景与生态闭环

作为中国电科的上市平台,电科芯片享有天然的生态优势:

• 国家队项目优先 :星网工程是国家战略项目,电科芯片作为唯一上市平台,是首选供应商。

• 产业链协同 :中国电科体系内拥有完整的产业链,从设计、制造到测试封装,形成闭环。

• 技术代差优势 :依托电科集团的深厚技术积累,在GaN/GaAs工艺、噪声系数控制等方面具有代际优势。

4. 成本与可靠性优势

模拟TR在成本、可靠性和产业化方面具有天然优势。电科芯片作为国家队,在保证性能的同时,能够通过规模化生产有效控制成本,这是其他专注于单一技术路线的厂商难以比拟的。

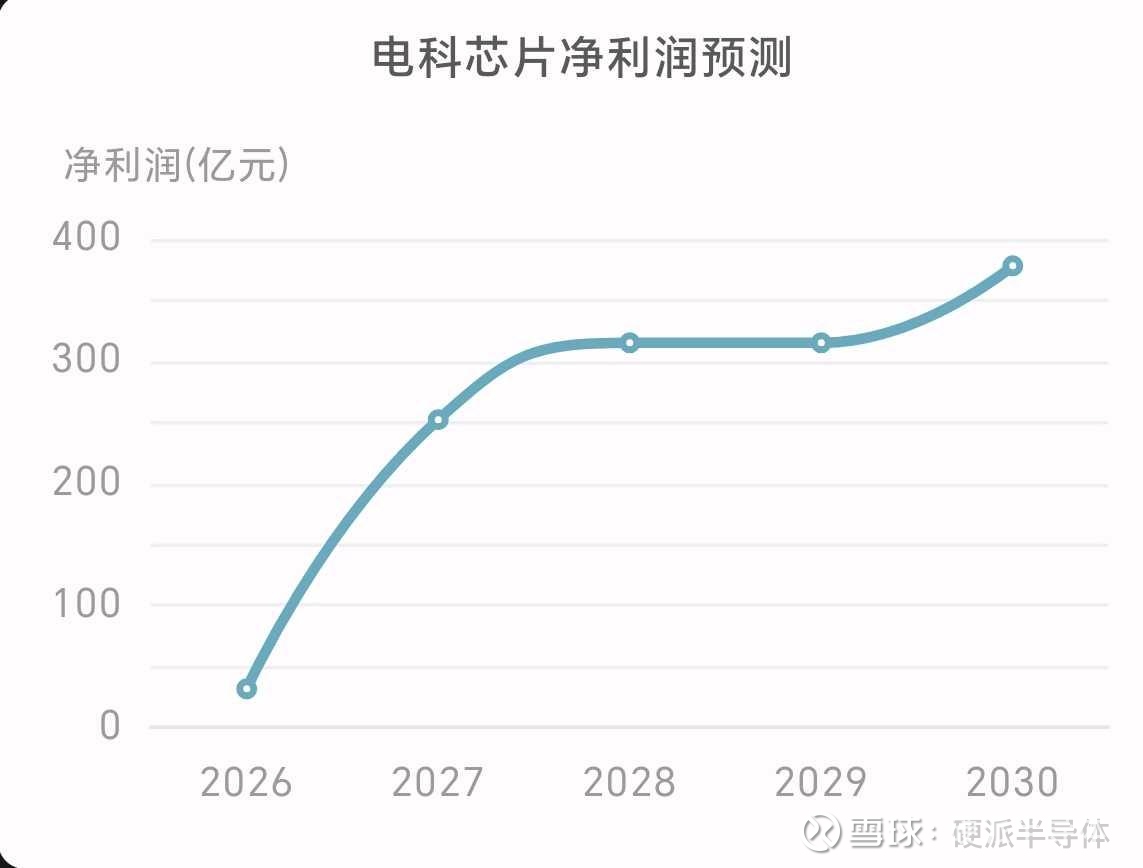

5. 市场需求与部署节奏

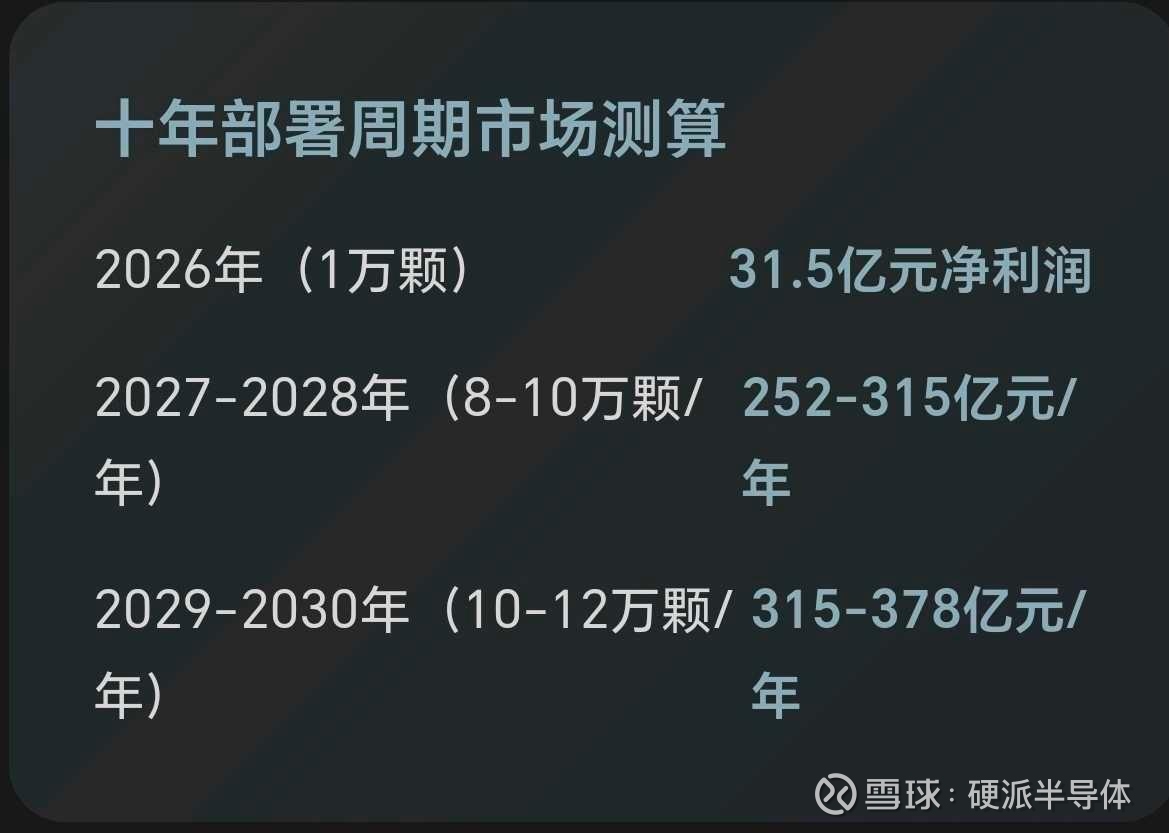

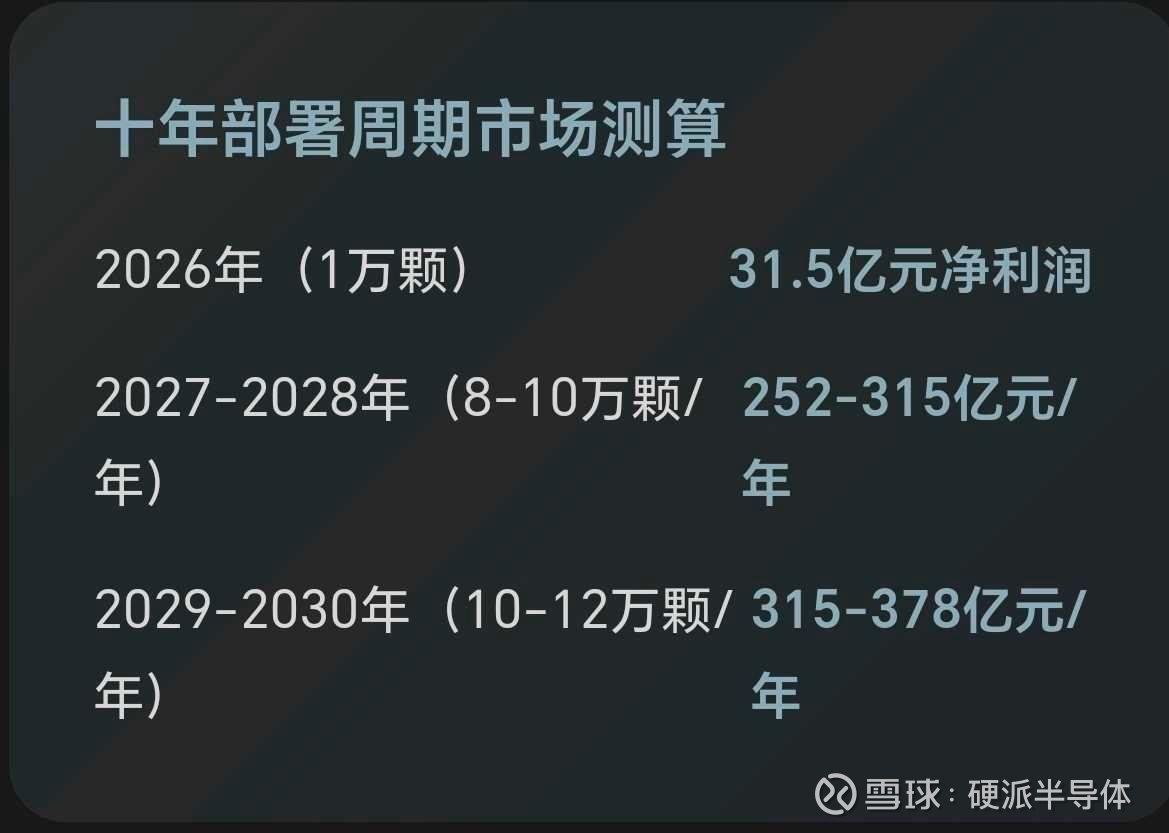

根据研报数据,在20万颗卫星的极端假设下,电科芯片2026年净利润增量可达 31.5亿元 ,而铖昌科技、臻镭科技分别只有5-6亿元和1.8亿元。星网工程规划的“20万颗卫星”项目将分步部署,为电科芯片提供了持续、稳定的市场需求。

6.技术代际差异:为什么电科芯片能通吃?

电科芯片的"混合架构"(模拟前端+数字控制)比纯模拟或纯数字方案更优:

• 对比铖昌科技(纯模拟):功耗更高(3W vs 5W),无法支持手机直连

• 对比臻镭科技(纯数字):成本过高(20-50元 vs 15元/通道),不适合大规模卫星部署

• 对比国博电子(组件):只卖组件,不卖芯片,利润空间被压缩总结:电科芯片的“降维打击”

电科芯片的市场规模优势并非单一技术领先,而是源于其独特的“国家队”定位带来的系统性优势。它不仅拥有全频段、全技术路线的产品能力,更重要的是,它能够同时服务于国家战略项目(星网工程)和庞大的消费级市场(华为手机),形成了其他厂商无法复制的“双轮驱动”模式。这种模式使其在获取订单、技术迭代和成本控制上都能占据绝对主导地位,从而在TR组件这一竞争激烈的赛道上实现了“降维打击”。

电科芯片财务测算基础假设:

总卫星数量: 20.3万颗(无线电创新院申报19.3万颗,占总申请量95%以上)

部署周期: 2026-2035年,共10年

单星TR组件价值: 120-256万元(电科芯片份额)

净利率: 基于行业平均水平估算

"电科芯片的成功,是国家队战略与技术生态闭环的胜利。"

——唐毅凡观点

$电科芯片(SH600877)$ $电广传媒(SZ000917)$ $风语筑(SH603466)$