Paypal 4Q2024业绩

Paypal一直是我观察仓里看好的公司,主要理由在于公司的转型如果成功的化,重新加速增长会引发估值和增速的双击,而公司在整个payment链条里是唯一一家既有商家资源又有消费者数据的平台公司,未来可以想象的空间很大,当然一家legacy的公司成功转型也并非特别容易的事,而如果转型没有特别成功,公司仍然保持比较低速的增长,现在的估值水平也基本合理,下行空间有限。

四季报表面上看是双beat,但是是公司的指引比较低,因为之前股价有一波涨幅,投资人对于利润率更高的branded checkout增速有更高的预期7%,而这个季度实际增速6%,低于预期。并且公司对2025年增速指引不算特别强劲,引发股价当天大跌11%。

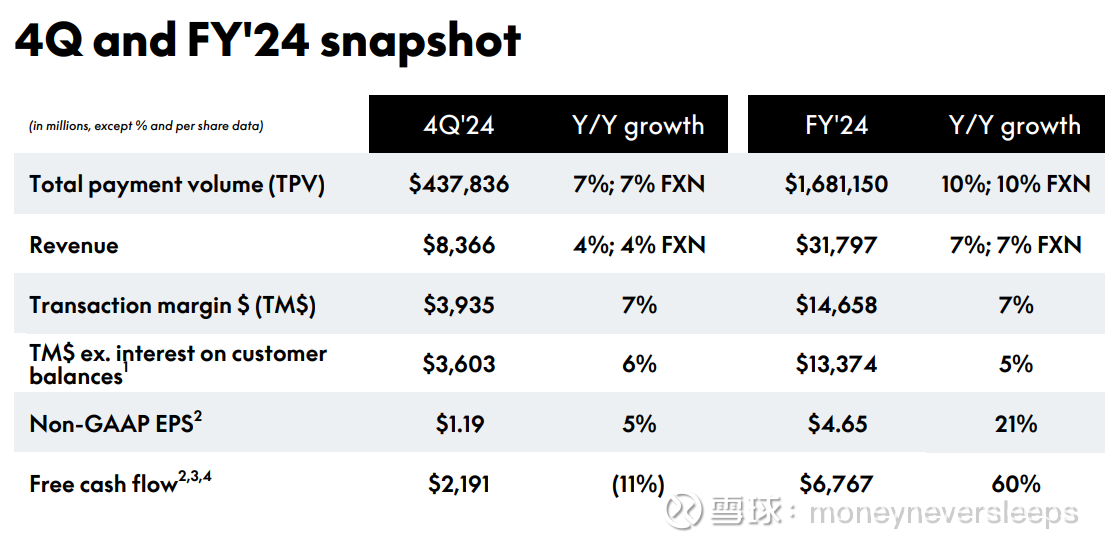

四季度主要数据:

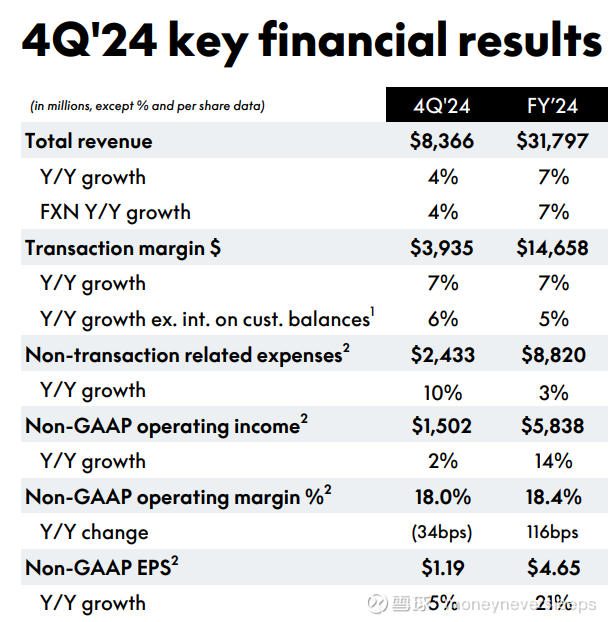

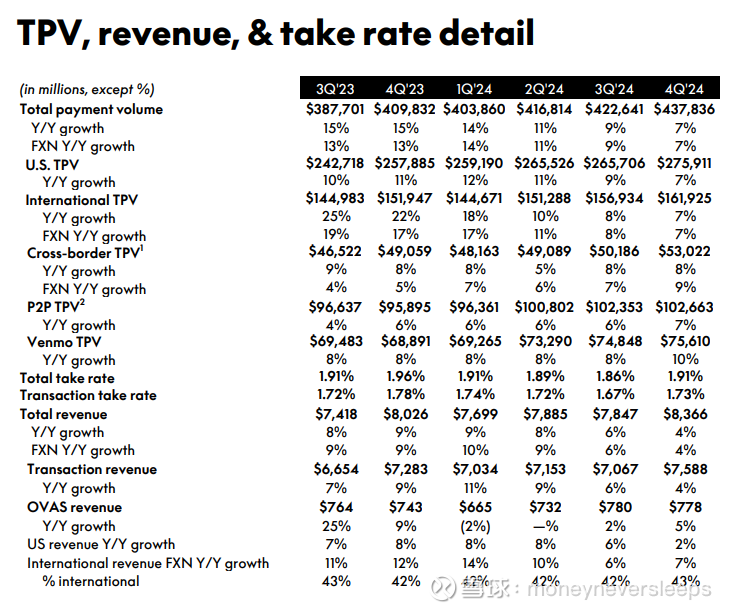

对比之前季度的数据,看出同比增速的确在放缓,量(TPV)的增速从9%放缓到7%,收入增速从6%放缓到4%。收入的增速一直慢于量的增速,Adyen也是这样的情况,但是交易净值(transaction margin)增速这个季度和量的增速匹配,算是一个亮点。

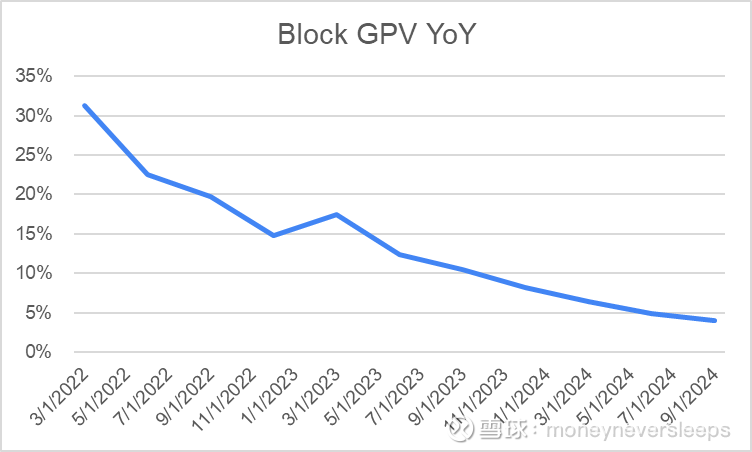

Block2月20日报四季报,还不知道表现,从之前的季度看PayPal的TPV增速在行业内比较快,也是过去两个季度股价表现不错的原因。

没有找到Stripe的最新数据,2023年volume的增速是22.4%,Stripe这种公司现在和Paypal是即竞争又合作的关系。简化的理解Stripe是针对商家的payment processor,Paypal又面临消费者端又有商家端是双向的平台,可以说即是issuer又是acquirer。

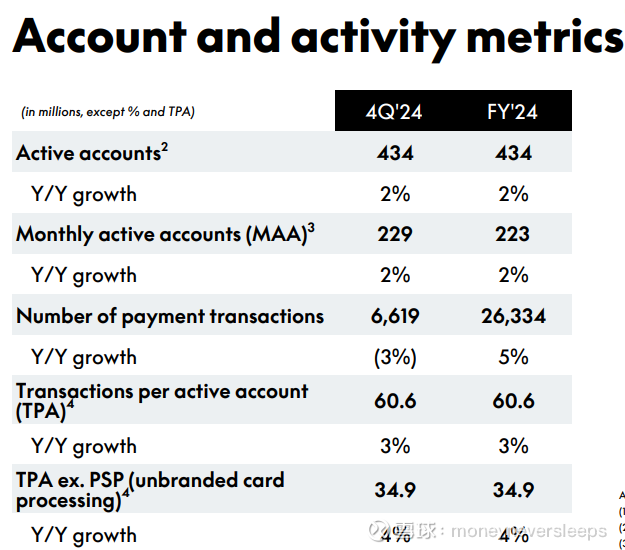

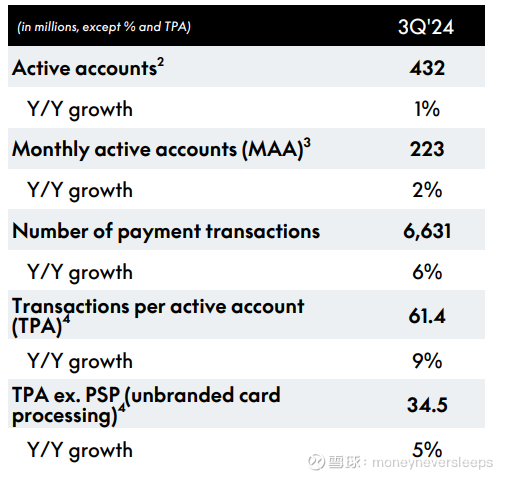

Paypal四季度重要的运营数据,年度活跃用户数增速相较3季度数字略有增加,月活用户增速都是2%。主要变差的数字是交易量数字(不是金额)本季度同比下降3%,上个季度是增长6%,主要分解因素是单客户交易量从上个季度的61.4次下降到这个季度的60.6次,其中除去unbranded card processing的branded业务单客户交易量从上个季度的34.5上升到34.9,可见主要是unbranded业务单客户交易量减少所致,符合公司所说减少利润率更薄的unbranded业务交易量(重心在盈利放弃了部分交易量)的解释。

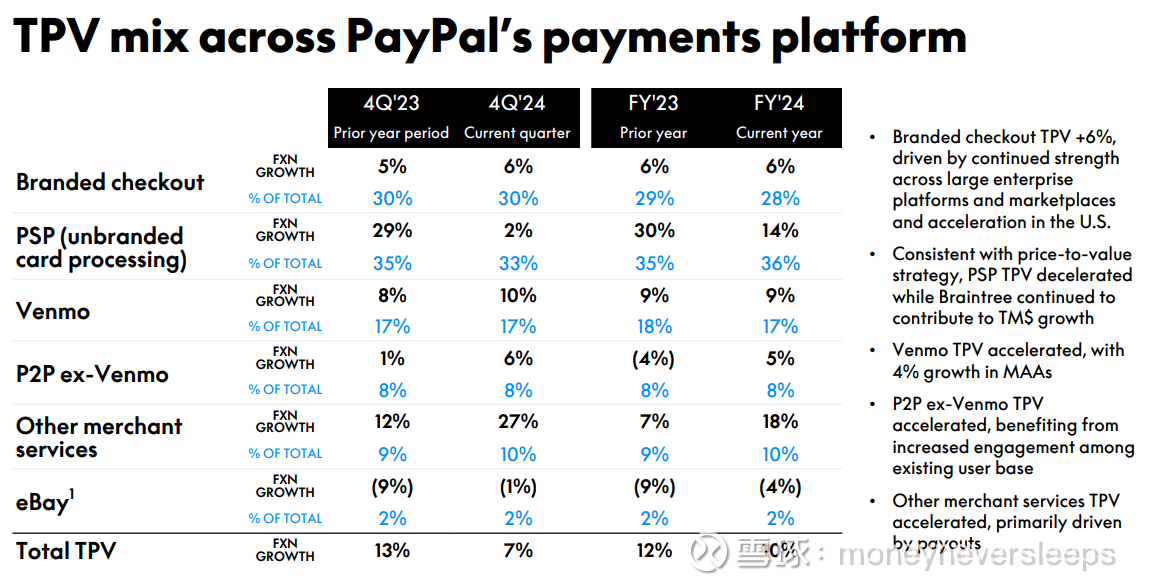

更清晰的交易量在各个业务的分布如下图,公司现在交易量branded业务占比28%,unbranded业务交易量占比36%,个人转账平台Venmo占比17%,除Venmo业务外的个人转账业务占比8%,其他10%,eBay占比2%。这些业务里面eBay在萎缩,其他商家服务业务量增速最高,四季度仍然在加速。个人转账业务增速平稳在9%左右。branded业务增速比较稳定在6%,不算特别亮眼。增速最快的是unbranded业务,但是这部分业务在24年增速大幅放缓,公司解释是主动的选择,后续需要继续观察。

主要的财务数据里面值得注意的是这个季度的费用增长比较多,快于收入增长,造成利润率这个季度下滑,结束了之前季度利润增速快于收入增速的趋势。

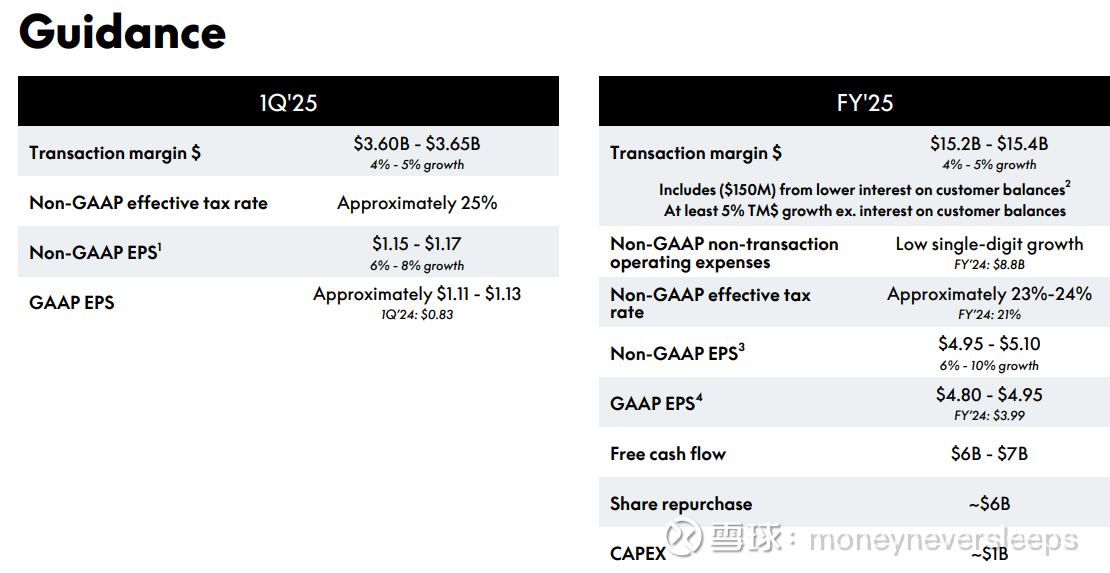

公司给的指引,2025年交易量增速在4-5%,净利润增速更高,Non-GAAP EPS增速在6-10%,按照EPS为5的化,2025年PE不到16倍。在现今美股的环境里一个增速接近10%,还有可能加速的著名公司,这个估值算是很有吸引力了。仍然会观察仓参与。

业务风险和其他:

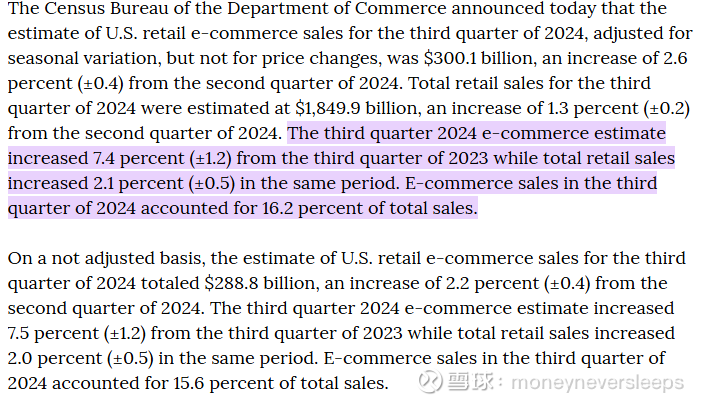

我比较关心paypal相对同行表现如何,有些公司数据不好找,和block对比2024年payment业务表现比block好(有意思的是股价上在paypal业绩后大跌后两公司的股价一年涨幅类似,看来paypal还没有表现出超越市场被认可的态势)。从美国电商增速的数据大概可以衡量paypal相对行业表现如何,根据三季度的数据美国电商增速在7.4%左右。Paypal美国TPV增速在9%,略超大盘,四季度美国的数据还没有,Paypal四季度表现了增速放缓的趋势,这是美国消费者开始疲软的表现还是Paypal自身的问题?需要更多数据观察。

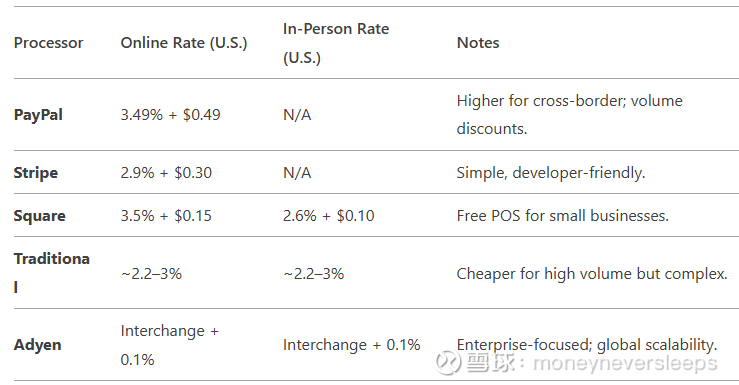

从Paypal自身的竞争力看,Paypal名义上的take rate是比同行高的。既可以理解为Paypal自身的品牌溢价,也可以理解为其他新一代payment公司的效率更高成本更低,所以他们具备更强的竞争优势。Paypal的战略是避免成为单纯的payment公司,所以公司现在的定位是成为全球商业平台(global commerce platform)。这个战略定位看起来是大有可为的。我们都知道真正的平台公司形成规模和客户的飞轮以后,可以monetize的空间是非常大的,从这个角度,看Paypal的角度就变成,用户是否仍在增长,用户粘性是否非常强,是否有其他平台有取代Paypal角色的可能性。这三点如果有高确信空间,Paypal仍然有可能是未来长坡厚雪的公司。

短期看的风险,除了公司转型或者面临更多竞争对业务的可能压制以外,最大的短期风险可能是宏观环境的风险。四季度的放缓比较明显,公司的给的25年一季度指引延续了这种放缓。这是短期内公司股价表现可能不会强于大盘的原因。

公司和主要payment公司的对比:

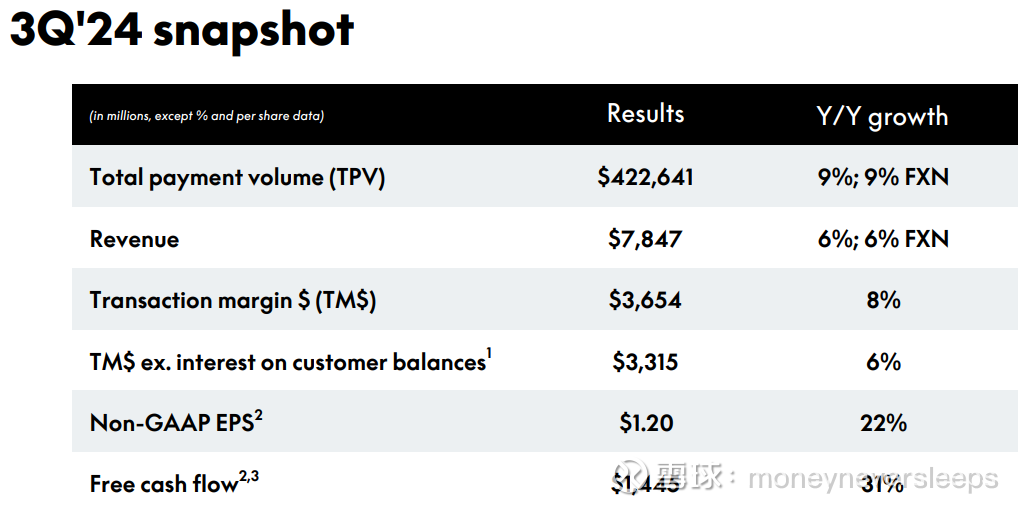

Paypal三季度GPV438billion,收入7.8billion,交易收入7billion。净利润1.12billion

Block三季度GPV62.5billion,收入6billion,直接交易收入1.7billion,交易收入和subscription-based的收入合计3.5billion。净利润0.284billion

Adyen三季度GPV 331billion,收入0.5billion。按照二季度净利润率44.8%计算的本季度净利润在0.224billion

这三家公司block人效最高,paypal其次。从运营资金周转率的角度,paypal有非常快的周转,应收和应付天数都很短,Adyen有大量的商家保证金和占款,这个角度也说明纯粹acquirer/payment processor的经营模式和paypal是有区别的。

Paypal经营现金流非常充沛,之前的投融资活动主要是,资本开支7个亿左右,2020和2021年36和27亿的收购。公司预计25年自由现金流60-70亿,回购60亿。

公司现在市值79billion,回购这部分就占比市值的7.6%。25年不到16倍PE,如果增速长期在10%以内的化,这个估值可能算合理。从这个角度很难说公司回报到底是回购更好还是股息更好,如果股息,可以很明确看到非常高的股息率,如果回购对股价的影响就更加复杂不太好直接衡量。综合看现在的Paypal对我仍然是比较有吸引力值得观察的公司。现在不适合重仓参与主要是因为增速趋势很明显是下滑没有出现拐点。